Gründen heißt strukturieren – mit klarer Trennung von operativer Tätigkeit und Beteiligungsebene, haftungsreduziert, steueroptimiert und formal belastbar. Wer eine Holding gründen will – ob mit UG oder GmbH – verfolgt in der Regel ein konkretes Ziel: Vermögensbündelung, Beteiligungsverwaltung und flexible Ausschüttungsmodelle bei maximaler Kontrolle und minimaler Steuerlast.

Doch zwischen der Gründungsidee und der effektiven Struktur liegen zahlreiche rechtliche, steuerliche und organisatorische Entscheidungen: Satzung, Stammkapital, Beteiligungsverhältnisse, Registeranmeldung, Verlustverrechnung, Organschaft, Verrechnungskonten. Bereits die Rechtsformwahl beeinflusst Kapitalbindung, Gestaltungsspielräume und Steuerpflicht. Werden Dividenden thesauriert oder weitergeleitet? Ist § 8b KStG anwendbar? Wird die Tochter durch Bar- oder Sachgründung eingebracht? Und was ist mit § 8b Abs. 4 KStG bei kurzfristigem Verkauf?

§§ 1, 5a, 7, 13 GmbHG, § 2 GewStG, § 8b KStG, § 40 GmbHG, § 43 GmbHG oder § 42 AO sind keine Fußnoten – sondern unmittelbare Normen mit Wirkung auf Struktur, Steuerlast und Gestaltungssicherheit. Fehler bei Kapitalverwendung, Beteiligungshöhe oder Gründungsdokumentation gefährden nicht nur Steuerprivilegien, sondern können zur Aberkennung von Holding-Eigenschaften oder zur persönlichen Haftung der Geschäftsführung führen.

Spezifisch bei Share-Deals, internationalen Tochtergesellschaften oder Umwandlungsvorgängen nach dem UmwStG reicht eine Standardgründung nicht aus. Beteiligungsverträge, Gesellschaftslisten, Registerauszüge oder Gesellschafterbeschlüsse müssen teilweise notariell beurkundet, elektronisch übermittelt oder in mehrsprachiger, öffentlich beglaubigter Form vorgelegt werden – z. B. im Rahmen von Kapitalerhöhungen, Kapitalrücklagen oder bei Auslandsbezug gegenüber Banken und Behörden.

Für rechtsverbindliche Übersetzungen und beglaubigte Handelsregisterdokumente kann der Einsatz spezialisierter Plattformen wie beglaubigt.de helfen, komplexe Vorgänge fristen-, form- und sprachgerecht umzusetzen.

Ohne juristisch fundierte Vorstrukturierung und eine präzise Dokumentation lässt sich keine Holding steuerlich wirksam und haftungssicher etablieren – ob für Start-ups mit Exit-Strategie, Familiengesellschaften oder Investmentvehikel mit operativem Portfoliomanagement.

Wenn du eine bestehende UG in eine GmbH umwandeln willst, findest du hier eine vollständige Anleitung.

Grundlagen der Holding-Struktur in Deutschland

Was bedeutet es, eine Holding zu gründen mit UG oder GmbH?

Eine Holding im gesellschaftsrechtlichen Sinne ist keine eigene Rechtsform, sondern eine Struktur: Sie besteht aus einer Dachgesellschaft, die Beteiligungen an mindestens einer operativen Tochtergesellschaft hält. Diese Holding kann entweder als UG (haftungsbeschränkt) oder als klassische GmbH ausgestaltet sein – je nach Kapitalbedarf, Gründungsstrategie und langfristiger Ausrichtung.

Die Holding selbst betreibt in der Regel keine operative Tätigkeit, sondern verwaltet ausschließlich Beteiligungen (§ 15 AktG analog). Die operative Geschäftstätigkeit liegt bei der Tochtergesellschaft. Diese klare Trennung ermöglicht Risikostreuung, steuerliche Gestaltungsräume und strategische Flexibilität bei Verkauf oder Erweiterung des Unternehmens.

Im Gegensatz zu komplexen Holdingstrukturen gibt es auch einfachere Organisationsformen wie den nicht eingetragenen Verein, der für kleinere Gemeinschaftsprojekte ohne Gewinnerzielungsabsicht geeignet ist, jedoch keine Haftungsbegrenzung bietet.

Im Kern erfüllt eine Holding drei Funktionen:

- Steueroptimierung durch Thesaurierung oder Dividendenprivileg gemäß § 8b KStG

- Haftungsbegrenzung durch isolierte Geschäftsbereiche

- Vermögensschutz bei unternehmerischem Wachstum oder Nachfolge

Gründer sollten beachten, dass bei der Errichtung einer Holdingstruktur zwei Gesellschaftsgründungen erfolgen: erstens die Gründung der Holding selbst, zweitens die Gründung oder Einbringung der operativen Einheit. Die Handelsregisteranmeldung erfolgt gem. § 7 GmbHG jeweils separat, ebenso wie die Stammkapitaleinlage (§ 5 GmbHG).

Für eine rechtskonforme und bankenfähige Struktur ist ein präziser Gesellschaftsvertrag der Holding unerlässlich – insbesondere bei mehreren Gesellschaftern oder geplanter Aufnahme externer Investoren. Bei internationalen Beteiligungsverhältnissen oder fremdsprachigen Gründungsdokumenten empfiehlt sich die Nutzung von beglaubigt.de zur Erstellung beglaubigter Übersetzungen, etwa von Registerauszügen oder Satzungen.

Ob zur Gewinnverteilung, Beteiligung von Familienmitgliedern oder steueroptimierten Exit-Strategien – die Holdingstruktur bietet rechtliche und wirtschaftliche Gestaltungsspielräume, die in einer Einheitsgesellschaft kaum erreichbar wären.

Welche Rechtsformen sind für eine Holding mit UG oder GmbH zulässig?

Die Errichtung einer Holdingstruktur ist sowohl mit einer GmbH als auch mit einer UG (haftungsbeschränkt) zulässig. Beide Formen sind Kapitalgesellschaften nach § 1 GmbHG und daher grundsätzlich geeignet, Beteiligungen an anderen Unternehmen zu halten oder zu verwalten. Der zentrale Unterschied liegt in der Mindestkapitalanforderung: Während bei der GmbH ein Stammkapital von mindestens 25.000 € nach § 5 Abs. 1 GmbHG erforderlich ist, genügt bei der UG ein Betrag ab 1 € gemäß § 5a GmbHG.

Gründer:innen mit begrenztem Startkapital nutzen die UG online Gründung: Voraussetzungen und Schritt-für-Schritt Anleitung oft als kostengünstigen Einstieg in eine Holdingstruktur. Zwar unterliegt die UG einer Rücklagenpflicht zur Bildung von Eigenkapital, doch ermöglicht sie die sofortige Gründung mit beschränkter Haftung – auch für Beteiligungsgesellschaften.

In der Praxis bieten beide Varianten vergleichbare zivilrechtliche Gestaltungsmöglichkeiten, etwa hinsichtlich der Ausgestaltung des Gesellschaftsvertrags, der Geschäftsführungsbefugnisse und der Einlagepflichten. Unterschiede ergeben sich jedoch in der externen Wahrnehmung, der Kreditwürdigkeit und beim Zugang zu bestimmten Finanzierungsmöglichkeiten.

Eine GmbH-Holding wird von Banken und Investoren vielfach als stabiler wahrgenommen, da sie über eine höhere Kapitalbindung und Substanzkraft verfügt. Für langfristig angelegte Beteiligungsstrukturen, insbesondere mit internationalem Bezug, wird daher häufig die GmbH gewählt.

Unabhängig von der Rechtsform müssen sämtliche Gründungsunterlagen – darunter Satzung, Handelsregisterauszug und Gesellschafterliste – vollständig und fehlerfrei vorliegen, um die Holdingstruktur gegenüber dem Registergericht und Finanzamt nachzuweisen.

Wer eine Holding gründen will, sollte daher nicht nur die zivilrechtliche Zulässigkeit, sondern auch die wirtschaftlichen Implikationen der gewählten Rechtsform sorgfältig abwägen – insbesondere in Bezug auf Kapitalausstattung, Haftungsstruktur und steuerliche Planungsspielräume.

Welche steuerlichen Aspekte gelten für eine Holding mit UG oder GmbH?

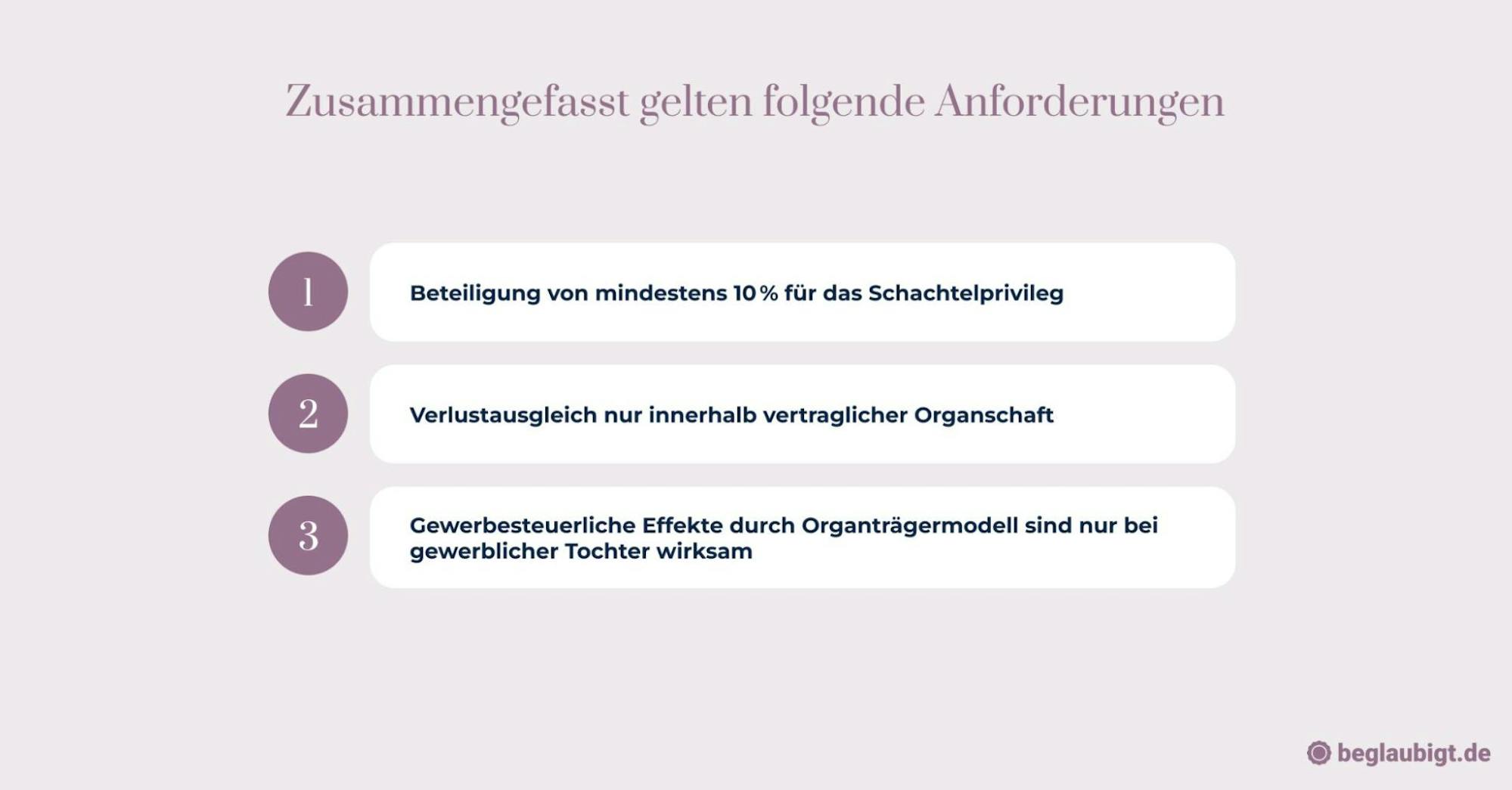

Die steuerlichen Vorteile einer Holdingstruktur sind besonders im Hinblick auf Beteiligungserträge und Gewinnverlagerung relevant. Gemäß § 8b Abs. 1 KStG bleiben 95 % der Dividenden aus Kapitalgesellschaften steuerfrei, sofern eine Beteiligung von mindestens 10 % besteht.

Gemäß § 8b Abs. 1 KStG bleiben Dividenden aus Beteiligungen an Kapitalgesellschaften zu 95 % steuerfrei, sofern die Beteiligung mind. 10 % beträgt. (Quelle: § 8b KStG – Steuerbefreiung von Beteiligungserträgen)

Auch eine UG-Holding kann von diesem Schachtelprivileg profitieren – vorausgesetzt, sie hält mindestens 10 % der Anteile. Sobald diese Grenze erreicht wird, entfällt auf Dividenden lediglich der Restbetrag von 5 %, der als nicht abziehbare Betriebsausgabe gilt (§ 8b Abs. 5 KStG).

Ein weiterer steuerlicher Vorteil ergibt sich durch die Organträgerregelung nach § 2 Abs. 2 GewStG. Wird die Holding als Organträger einer gewerblichen Tochtergesellschaft eingesetzt, lassen sich Gewinne und Verluste innerhalb des Konzernverbunds steuerlich verrechnen – was besonders bei wachstumsorientierten Start-ups oder Tochterunternehmen mit Verlusten von Vorteil ist.

Deutschland weist über 5 Mio. Unternehmensgesellschaften auf – davon ist der Anteil von unternehmensführenden Holdinggesellschaften im Finanz‑, Immobilien- und Versicherungsbereich bei etwa 17,8 % bergische-steuerberater.de+6magazin.steuerberaterscout.de+6gieron.de+6bergische-steuerberater.desteuerberaten.de.

Für Holdingstrukturen mit internationalen Anteilen empfiehlt sich, rechtlich geprüfte Dokumente wie Registerauszüge, Beteiligungs- und Übersetzungsnachweise vorzulegen – idealerweise über beglaubigt.de – um steuerlich und bankseitig vollständig anschlussfähig zu sein.

Ablauf der Gründung einer Holding mit UG oder GmbH

Wie läuft die Gründung einer Holding Schritt für Schritt ab?

Die Errichtung einer Holdingstruktur beginnt mit der formellen Gründung der Muttergesellschaft – meist als GmbH oder haftungsbeschränkte Unternehmergesellschaft (UG) nach § 1 GmbHG. Diese Gesellschaft dient ausschließlich der strategischen Beteiligung an operativen Unternehmen und benötigt eine eigene Satzung, Geschäftsführung sowie Stammkapital (mindestens 1 € bei UG, 25.000 € bei GmbH, vgl. § 5 Abs. 1, § 5a GmbHG).

Nach der notariellen Beurkundung der Gesellschaft (§ 2 GmbHG) erfolgt die Einzahlung des Stammkapitals und anschließend die Eintragung ins Handelsregister (§ 7 GmbHG). Erst mit der Eintragung wird die Gesellschaft rechtsfähig. Die digitale Unternehmensgründung mit Notaren gemäß Bundesnotarkammer ermöglicht eine effiziente, rechtssichere Abwicklung aller Gründungsschritte.

Im zweiten Schritt beteiligt sich die Muttergesellschaft an der Tochtergesellschaft. Diese Beteiligung kann entweder durch Bareinlage oder Sachgründung erfolgen – Letzteres etwa durch die Einbringung bereits bestehender Unternehmensanteile oder Rechte (§ 5 Abs. 4 GmbHG). Entscheidend ist die klare Zuordnung der Beteiligung im Gesellschaftsvertrag sowie die Bewertung der eingebrachten Vermögensgegenstände.

Zu beachten sind dabei u. a.:

- notarielle Beurkundung sämtlicher Beteiligungsvorgänge (§ 15 Abs. 3 GmbHG),

- handelsrechtliche Offenlegungspflichten gemäß §§ 325 ff. HGB bei verbundenen Unternehmen,

- sowie die genaue Definition der Mutter-Tochter-Beziehung im Sinne des § 290 HGB für Konzernverhältnisse.

Die Holding tritt damit als Gesellschafterin der Tochtergesellschaft auf – mit allen damit verbundenen Mitwirkungs‑, Kontroll- und Dividendenrechten. In der Praxis empfiehlt sich die frühzeitige Abstimmung mit dem Steuerberater, insbesondere bei grenzüberschreitenden Beteiligungen oder Nutzung steuerlicher Einbringungsmodelle nach § 20 UmwStG.

Im Jahr 2022 wurden laut Statistischem Bundesamt rund 44.000 Gesellschaften mit beschränkter Haftung (GmbH) neu gegründet – darunter zunehmend Holdingstrukturen.“ (Quelle: Statistisches Bundesamt – Gründungszahlen 2022)

Wer in diesem Zusammenhang auf beglaubigte Übersetzungen von Handelsregisterauszügen oder Gesellschafterlisten angewiesen ist – z. B. bei Einbringung ausländischer Beteiligungen – kann über beglaubigt.de digital und rechtskonform alle notwendigen Sprachfassungen beauftragen.

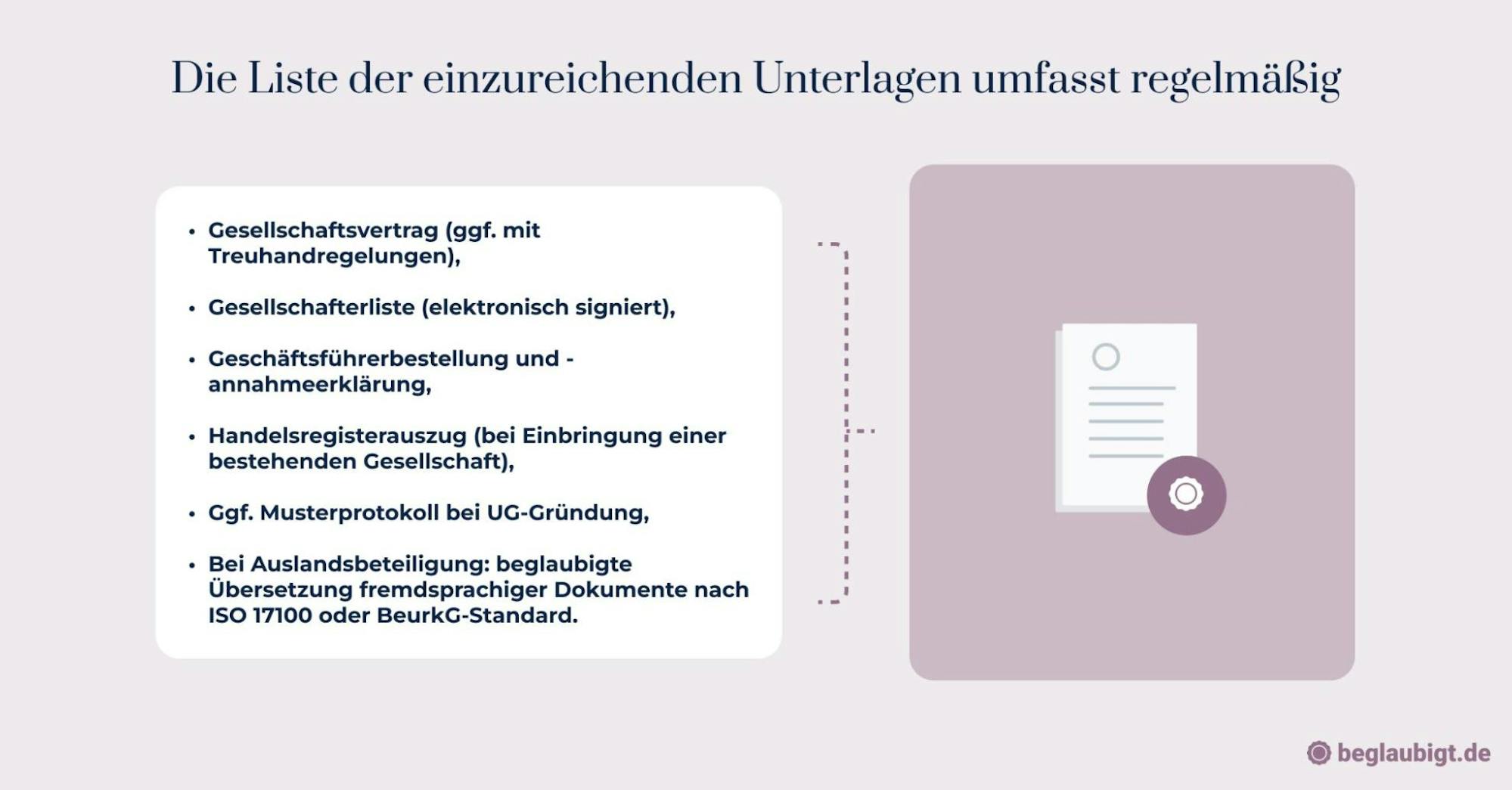

Welche Unterlagen sind bei der Holding-Gründung erforderlich?

Die Gründung einer Holding – ob als GmbH oder UG – setzt die strukturierte Zusammenstellung sämtlicher Gründungsunterlagen voraus. Zentral ist dabei der Gesellschaftsvertrag gemäß § 2 GmbHG, in dem der Holdingzweck, Stammkapital und Geschäftsführung klar definiert werden.

Hinzu kommen die Gesellschafterliste (§ 40 GmbHG), die nach aktueller Rechtslage elektronisch beim Handelsregister einzureichen ist, sowie die formelle Geschäftsführerbestellung (§ 6 GmbHG). Diese Unterlagen müssen beim Notartermin vollständig vorliegen, da sie Grundlage der Eintragung ins Handelsregister nach § 7 GmbHG bilden.

Für UG-Holdings ist zudem das Musterprotokoll gemäß Anlage zu § 2 Abs. 1a GmbHG eine Option, wenn nur ein Gesellschafter und ein Geschäftsführer beteiligt sind. In der Praxis beschleunigt es die Gründung, ersetzt jedoch keine individuelle Strukturierung bei mehreren Beteiligten oder abweichenden Regelungen.

Wird eine Tochtergesellschaft im Ausland gehalten oder ein ausländischer Gesellschafter eingebracht, sind beglaubigte Übersetzungen ausländischer Registerauszüge oder Gesellschafterdokumente erforderlich. In diesem Fall ist die Einhaltung der Formerfordernisse nach § 33 BeurkG zu beachten, insbesondere bei Vorlage gegenüber Notaren oder Registergerichten.

Wann ist eine notarielle Beurkundung bei einer Holding-Gründung erforderlich?

Die Gründung einer Holding in der Rechtsform der GmbH oder UG setzt zwingend eine notarielle Beurkundung des Gesellschaftsvertrags voraus. Grundlage hierfür ist § 2 Abs. 1 GmbHG, der eindeutig festlegt: „Der Gesellschaftsvertrag bedarf der notariellen Beurkundung.“

Davon erfasst ist nicht nur die Unterzeichnung der Satzung, sondern regelmäßig auch die Bestellung der Geschäftsführung sowie die Zustimmung zur Anmeldung der Gesellschaft beim Handelsregister. Diese notariellen Leistungen bilden das zentrale Bindeglied zwischen privatrechtlichem Gründungsakt und öffentlich-rechtlicher Registereintragung.

Im Anschluss an die Beurkundung übernimmt der Notar gemäß § 12 HGB die elektronische Übermittlung an das zuständige Registergericht, einschließlich beglaubigter Kopien aller einzureichenden Unterlagen. Die Gründung gilt erst mit Eintragung in das Handelsregister nach § 7 GmbHG als rechtswirksam abgeschlossen.

Werden an der Holding-Gründung ausländische natürliche oder juristische Personen beteiligt, ist auf die Formkonformität fremdsprachiger Vollmachten, Registerauszüge oder Gründungsdokumente zu achten. Diese müssen im deutschen Rechtsverkehr gegebenenfalls in beglaubigter Übersetzung vorliegen, sofern sie Bestandteil der notariellen Beurkundung oder Registeranmeldung sind.

Verwaltung, Besteuerung und Haftung der Holding-Struktur

Wie funktioniert die Besteuerung bei einer Holding mit UG oder GmbH?

Eine Holdingstruktur mit UG oder GmbH unterliegt grundsätzlich der Körperschaftsteuer in Höhe von 15 % auf ihre steuerpflichtigen Gewinne gemäß § 23 KStG. Allerdings eröffnet § 8b Abs. 1 KStG erhebliche Gestaltungsspielräume: Erträge aus Beteiligungen an anderen Kapitalgesellschaften sind zu 95 % von der Körperschaftsteuer befreit, sofern die Beteiligung mindestens 10 % beträgt (§ 8b Abs. 4 KStG).

Damit wird der Großteil der von Tochtergesellschaften ausgeschütteten Dividenden auf Ebene der Holding steuerfrei vereinnahmt. Die verbleibenden 5 % gelten nach § 8b Abs. 5 KStG als nicht abzugsfähige Betriebsausgaben, was zu einer effektiven Steuerlast von ca. 1,5 % auf Holding-Ebene führt.

Auch gewerbesteuerlich bietet die Holdingstruktur relevante Entlastungspotenziale. Im Fall einer Organschaft gemäß § 2 Abs. 2 GewStG kann die gewerbliche Tätigkeit der Tochtergesellschaft der Holding zugerechnet werden, was die Verlustverrechnung innerhalb des Konzerns ermöglicht. Voraussetzung ist ein wirksamer Ergebnisabführungsvertrag nach § 14 KStG sowie eine wirtschaftliche Eingliederung im Sinne der BFH-Rechtsprechung (vgl. Urteil vom 09.11.2022, I R 42/19).

Die gewerbesteuerliche Doppelbelastung auf Dividenden kann zudem durch § 9 Nr. 2a GewStG reduziert werden, wenn die Holding zu mehr als 15 % beteiligt ist. Dabei sind folgende Schwellen relevant:

- 10 % Beteiligung für Körperschaftsteuerfreiheit (§ 8b Abs. 4 KStG)

- 15 % Beteiligung für Gewerbesteuerkürzung (§ 9 Nr. 2a GewStG)

- 50 % Beteiligung und Ergebnisabführungsvertrag für Organschaft (§ 14 KStG)

Steuerlich nachteilig wirkt sich hingegen aus, wenn die Holding ausschließlich als Vermögensverwaltungsgesellschaft ohne gewerbliche Prägung operiert. In diesen Fällen entfällt die Möglichkeit zur Verlustverrechnung über die Organschaft – ebenso wie die gewerbesteuerliche Anrechnung.

Die steuerliche Effizienz der Struktur hängt daher maßgeblich von der Beteiligungshöhe, der gewerblichen Prägung und der vertraglichen Ausgestaltung ab. Bei grenzüberschreitender Strukturierung sind zusätzlich ausländische Quellensteuern, DBA-Regelungen und Nachweispflichten zu berücksichtigen – teils auch durch beglaubigte Übersetzungen von Beteiligungsnachweisen oder Abkommensbescheinigungen, z. B. durch beglaubigt.de.

Wer haftet innerhalb einer Holdingstruktur mit UG oder GmbH?

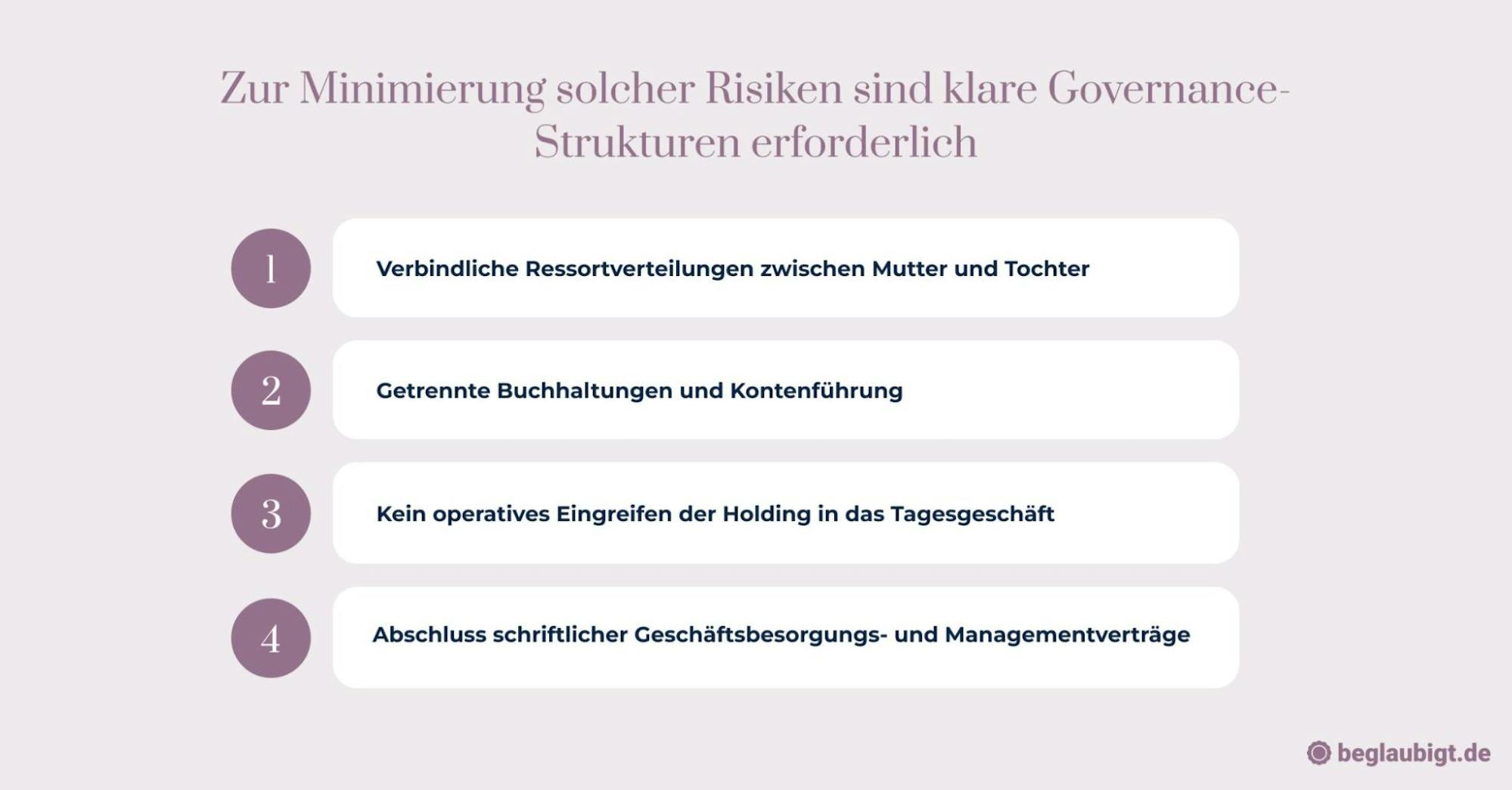

Die zentrale Haftungssystematik in Holdingstrukturen mit UG oder GmbH ergibt sich aus dem Trennungsprinzip gemäß § 13 Abs. 2 GmbHG: Nur das Gesellschaftsvermögen haftet für Verbindlichkeiten – eine persönliche Haftung der Gesellschafter ist grundsätzlich ausgeschlossen. Dieses Prinzip gilt sowohl für die Mutter- als auch für die Tochtergesellschaft innerhalb des Holdingverbunds.

Die Holding haftet demnach nicht automatisch für Schulden oder Fehlverhalten der operativen Tochtergesellschaft – und umgekehrt. Dieses Schutzschild funktioniert allerdings nur bei rechtskonformer Organisation. In Ausnahmefällen greift die sogenannte Durchgriffshaftung, etwa bei Vermögensvermischung, Scheinhandeln oder bei Missbrauch der Rechtsform zu rechtswidrigen Zwecken.

Ein klassisches Haftungsrisiko ergibt sich bei faktischer Geschäftsführung: Wer nach außen als Geschäftsführer auftritt oder in das Tagesgeschäft der Tochtergesellschaft eingreift, kann laut BGH (Urt. v. 10.01.2023 – II ZR 74/21) zivil- und strafrechtlich wie ein bestellter Geschäftsführer haften, selbst wenn keine formelle Bestellung vorliegt.

Zudem empfiehlt sich eine Absicherung durch D&O-Versicherungen für alle Geschäftsführer innerhalb des Konzerngefüges. Bei mehrsprachigen Vertragsverhältnissen oder ausländischen Gesellschaftern kann eine beglaubigte Übersetzung von Haftungsregelungen oder Geschäftsordnungen erforderlich werden.

Eine funktionierende Holdingstruktur setzt damit nicht nur auf steuerliche Vorteile, sondern verlangt auch eine sorgfältige Haftungsarchitektur, die im Zweifel einer gerichtlichen Überprüfung standhält.

Wie lässt sich eine Holding rechtskonform verwalten und strukturieren?

Die Verwaltung einer Holdingstruktur mit UG oder GmbH erfordert eine durchgängig rechtskonforme Organisation der internen und externen Abläufe. Die Grundlage bildet die Pflicht zur ordnungsgemäßen Buchführung gemäß § 238 HGB: Jede Kapitalgesellschaft – unabhängig von operativer Tätigkeit – muss Bücher führen, Geschäftsvorfälle erfassen und einen Jahresabschluss erstellen.

Die Einhaltung dieser Anforderungen ist nicht nur Voraussetzung für steuerliche Transparenz, sondern auch für eine rechtlich belastbare Konzernstruktur. Dabei kommt der Geschäftsführung der Holdinggesellschaft eine zentrale Rolle zu. Sie ist gemäß § 43 GmbHG zu einer sorgfältigen, gesetzestreuen und verantwortungsvollen Leitung verpflichtet – andernfalls drohen persönliche Haftungsrisiken, insbesondere bei Kontrollversagen gegenüber Tochtergesellschaften.

Zudem verlangt § 40 GmbHG die offenlegungspflichtige Gesellschafterliste im Handelsregister. Für Holdingstrukturen bedeutet das: Beteiligungsverhältnisse, insbesondere mehrstufige Eigentumsketten oder ausländische Muttergesellschaften, müssen klar dokumentiert und laufend aktualisiert werden. Änderungen der Beteiligungsstruktur, etwa durch Anteilsübertragungen oder Neugründungen, sind unverzüglich zu melden.

Für Holdinggesellschaften mit ausländischen Gesellschaftern oder mehrsprachiger Konzernstruktur kann die Einreichung beglaubigter Übersetzungen von Registerauszügen oder Gesellschaftsverträgen erforderlich sein. In solchen Fällen empfiehlt sich der Einsatz spezialisierter Lösungen wie beglaubigt.de, um sprach- und formkonforme Dokumente fristgerecht zu übermitteln.

Um Haftung, Transparenz und steuerliche Anerkennung im Konzern sicherzustellen, sollten die internen Verwaltungsabläufe durch dokumentierte Prozesse, klar definierte Zuständigkeiten und digitale Nachvollziehbarkeit ergänzt werden – insbesondere bei konzerninternen Darlehen, Gewinnabführungsverträgen oder konzernweiten Risikomanagementsystemen.

Wie du konkret eine Tochtergesellschaft gründest und im Handelsregister einträgst, zeigen wir hier Schritt für Schritt.

Internationale Aspekte und strategische Überlegungen

Wie kann eine Holding mit UG oder GmbH international genutzt werden?

Internationale Holdingstrukturen auf Basis einer UG oder GmbH bieten bei richtiger Ausgestaltung zahlreiche steuerliche und rechtliche Gestaltungsspielräume. Zentrale Grundlage für die Nutzung grenzüberschreitender Beteiligungen sind bilaterale Doppelbesteuerungsabkommen (DBA), die eine Anrechnung oder Reduzierung ausländischer Quellensteuern auf Dividenden, Zinsen oder Lizenzzahlungen ermöglichen.

Wird eine deutsche Holdinggesellschaft innerhalb der EU genutzt, greift ergänzend die EU-Mutter-Tochter-Richtlinie (RL 2011/96/EU). Danach sind Gewinnausschüttungen einer EU-Tochter an ihre Muttergesellschaft von der Quellensteuer befreit, sofern die Beteiligung mindestens 10 % beträgt und eine ununterbrochene Haltedauer von 12 Monaten nachgewiesen werden kann. Die Umsetzung in deutsches Recht erfolgt über § 43b EStG i.V.m. § 50d Abs. 3 EStG.

In der Praxis setzt die internationale Nutzung jedoch auch eine vollständige Dokumentation der wirtschaftlich Berechtigten gemäß § 3 GwG voraus. Dies betrifft insbesondere mehrstufige Beteiligungen, Treuhandkonstruktionen oder ausländische Gesellschafter. Die Eintragung ins Transparenzregister sowie gegebenenfalls beglaubigte Nachweise über ausländische Register oder Urkunden sind unerlässlich. Bei Vorlage in deutschen Verfahren – etwa gegenüber Banken oder Behörden – ist oft eine Apostille oder Legalisation der entsprechenden Dokumente erforderlich. Hinweise hierzu bietet beglaubigt.de.

Um steuerlich anerkannt zu werden, muss die Holdinggesellschaft nicht nur zivilrechtlich, sondern auch funktional aktiv sein – insbesondere durch die Ausübung der Gesellschafterrechte, eigene Geschäftsführung und unternehmerische Zielverfolgung. Reine Briefkasten-Holdings ohne wirtschaftliche Substanz gefährden den Quellensteuerentlastungsanspruch und können unter die Anti-Missbrauchsvorschriften gemäß § 50d Abs. 3 EStG fallen.

Bei Holdingmodellen mit Drittstaatenbezug – etwa mit Tochtergesellschaften in der Schweiz, den USA oder Singapur – sind lokale Melde- und Registrierungsanforderungen, Substanzanforderungen sowie Berichtspflichten nach DAC6 oder dem Common Reporting Standard (CRS) zu beachten. Internationale Holdingstrukturen bedürfen daher nicht nur einer gründlichen gesellschaftsrechtlichen Planung, sondern auch der fortlaufenden steuerrechtlichen Begleitung.

Welche Vorteile bietet eine Holdingstruktur bei der Vermögensplanung?

Die Gründung einer Holding mit UG oder GmbH eröffnet umfangreiche Spielräume zur strategischen Vermögensplanung – sowohl im betrieblichen als auch im privaten Bereich. Eine der zentralen Funktionen liegt in der klaren Trennung zwischen operativer Tätigkeit und Vermögensverwaltung, was das Haftungsrisiko reduziert und gleichzeitig unternehmerische Flexibilität schafft.

Durch die Zwischenschaltung einer Holdinggesellschaft kann Vermögen kontrolliert, entnommen oder reinvestiert werden, ohne dass jede Ausschüttung an natürliche Personen direkt der Einkommensteuer unterliegt. Gewinne, die auf Holdingebene thesauriert oder weitergeleitet werden, profitieren gemäß § 8b Abs. 1 KStG von einer 95 % Steuerfreistellung bei Beteiligungserträgen, wenn die Beteiligungsquote mindestens 10 % beträgt.

Insbesondere im Immobilienbereich oder bei Unternehmensbeteiligungen ermöglicht der Holdingbesitz eine strukturierte Vermögensallokation:

• Ankauf und Verkauf von Assets ohne unmittelbare steuerliche Belastung auf Gesellschafterebene

• Nutzung von Steuervorteilen bei der Reinvestition innerhalb des Konzerns

• Aufbau eines Kapitalpools für zukünftige Investments

Für Investoren, die speziell im Immobilienbereich eine steueroptimierte Struktur aufbauen möchten, bietet die Immobilien GmbH besondere Vorteile bei Haftungsbegrenzung und Steuergestaltung, die über eine klassische Holding-Struktur hinausgehen.

Ein weiterer Effekt ergibt sich bei Nachfolge und Anteilsübertragung: Anteile an der Holding lassen sich – z. B. im Wege der Schenkung oder Vererbung – mit steuerlichen Freibeträgen übertragen, ohne die operativen Gesellschaften direkt zu tangieren. Die Einbindung mehrerer Familienmitglieder oder Investoren ist ebenfalls leichter möglich, da die Vermögenswerte auf Holdingebene zentral gebündelt sind.

Im Verkaufsfall erhöht die Holdingstruktur den Gestaltungsspielraum: Wird die operative Tochtergesellschaft verkauft, kann der Erlös zunächst steuerlich privilegiert in der Holding verbleiben. So lässt sich das Vermögen innerhalb der Struktur bewahren und flexibel für neue Investitionen oder gesellschaftsrechtliche Neuausrichtung verwenden.

Auch bei internationalen Konstellationen bietet die Holding – bei korrekter Ausgestaltung – steuerliche und rechtliche Vorteile, etwa im Rahmen von Doppelbesteuerungsabkommen oder bei grenzüberschreitender Vermögensübertragung. Dabei sind Nachweise über die wirtschaftlich Berechtigten, Registerauszüge oder Übersetzungen oft erforderlich. Bei komplexeren Strukturen empfiehlt sich der Einsatz spezialisierter Anbieter wie beglaubigt.de für rechtssichere Dokumentation in mehreren Rechtssystemen.

Welche Fehler treten bei der Gründung einer Holding mit UG oder GmbH häufig auf?

Eine der häufigsten Fehlerquellen bei der Holding-Gründung liegt in der Nichtbeachtung der steuerlichen Sperrfrist nach § 8b Abs. 4 KStG. Werden Anteile innerhalb von sieben Jahren nach Erwerb veräußert, entfällt die Steuerfreistellung nach dem Schachtelprivileg vollständig. Dies betrifft insbesondere Beteiligungsübertragungen zwischen verbundenen Gesellschaften oder bei geplanten Exits.

Auch unzureichende Kapitalausstattung ist ein strukturelles Problem – besonders bei Holding-Gründungen in Form einer UG. Zwar genügt nach § 5a GmbHG bereits ein Euro Stammkapital, doch genügt dies oft nicht zur Deckung anfänglicher Gründungskosten, Rechtsberatung oder laufender Verwaltungsausgaben.

Fehlerhafte oder lückenhafte Verträge zählen ebenfalls zu den häufigen Risiken. Bei internationalen Holdingstrukturen ist besondere Sorgfalt auf mehrsprachige Verträge, Registerauszüge oder gesellschaftsrechtliche Beschlüsse zu legen.

• Falsch übersetzte Gesellschaftsverträge

• fehlende Apostillen bei ausländischen Urkunden

• oder nicht beglaubigte Übersetzungen bei Registerunterlagen

können zur Zurückweisung durch das Registergericht oder zur steuerlichen Aberkennung der Struktur führen. Bei grenzüberschreitender Beteiligung empfiehlt sich daher der Einsatz spezialisierter Plattformen wie beglaubigt.de, die rechtssichere Übersetzungen gemäß internationalen Standards gewährleisten.

Zudem führt eine fehlende Abstimmung mit steuerlichen Berater:innen häufig zu vermeidbaren Nachteilen. Etwa wenn bei der Gründung einer Tochtergesellschaft durch eine Holdinggesellschaft eine verdeckte Sacheinlage vorliegt, die mangels Bewertung nicht bilanziell abgebildet wurde. Die korrekte Dokumentation der Einlagen – ob bar oder als Sacheinlage – ist unverzichtbar.

Ein weiterer häufiger Fehler besteht in der falschen Annahme einer sofortigen steuerlichen Wirkung der Holding. Die Struktur wirkt nur, wenn auch betriebliche Substanz vorhanden ist, was durch Buchführung, Verträge und tatsächliche Geschäftsführung nachgewiesen werden muss – andernfalls droht die Versagung der steuerlichen Vorteile nach § 42 AO (Gestaltungsmissbrauch).

Rechtssicherheit und Notwendigkeit beglaubigter Dokumente

Welche Rolle spielen beglaubigte Übersetzungen und Dokumente bei einer Holding-Gründung?

Bei internationalen Holding-Strukturen sind beglaubigte Übersetzungen häufig gesetzlich erforderlich, insbesondere wenn die Mutter- oder Tochtergesellschaft im Ausland ansässig ist. Handelsregistergerichte verlangen in solchen Fällen regelmäßig die Vorlage notariell beurkundeter oder öffentlich beglaubigter Dokumente in deutscher Sprache.

Grundlage dafür sind insbesondere

• § 33 BeurkG (Beurkundungsgesetz), der die sprachliche Verständlichkeit beurkundungsbedürftiger Tatsachen verlangt,

• sowie § 129 BGB, wonach bestimmte Erklärungen nur in öffentlich beglaubigter oder notarieller Form rechtswirksam abgegeben werden können.

Werden etwa Gesellschaftsverträge, Registerauszüge oder Vollmachten aus dem Ausland in einer anderen Sprache eingereicht, muss eine beglaubigte Übersetzung mit qualifizierter Bestätigung des Übersetzers vorliegen. Nur dann erfolgt die Anerkennung durch das Registergericht und die Aufnahme in das Handelsregister gemäß §§ 8, 12 HGB.

Auch bei der Eintragung ausländischer Gesellschafter oder Geschäftsführer kann die Vorlage

• beglaubigter Übersetzungen von Ausweisdokumenten,

• Handelsregisterauszügen,

• oder Satzungen erforderlich sein.

Fehlen solche Übersetzungen oder sind sie nicht beglaubigt, wird der Eintrag abgelehnt oder verzögert – mit unmittelbaren Folgen für die Handlungsfähigkeit der Holding.

In der Praxis hat sich die Zusammenarbeit mit spezialisierten Dienstleistern wie beglaubigt.de bewährt, die eine rechtssichere und digitale Abwicklung nach den Vorgaben deutscher Registergerichte gewährleisten. Die Einhaltung formeller Anforderungen ist dabei keine Formalität, sondern Voraussetzung für die Wirksamkeit der Holding-Struktur.

Zusammenfassung der wichtigsten Punkte

Rechtsform mit Wirkung: Holding gründen – steuerschonend, haftungsreduziert, konzernfähig

Die Gründung einer Holdingstruktur mit UG oder GmbH eröffnet substanzielle Spielräume zur Ertragsoptimierung, Risikosteuerung und Kapitalbündelung – sofern Konzeption und Umsetzung den geltenden Normen entsprechen. Wer Beteiligungen bündeln, Gewinne intelligent steuern oder operative Risiken auslagern möchte, muss gesellschaftsrechtliche, steuerliche und aufsichtsrechtliche Aspekte der Holdingstruktur systematisch berücksichtigen.

Zur rechtssicheren Ausgestaltung sollten insbesondere folgende Punkte beachtet werden:

- Definieren Sie Funktion und Zielrichtung der Holding: Vermögensverwaltung, Konzernsteuerung, Finanzierung oder Beteiligungsverwaltung – und passen Sie entsprechend Satzung, Gesellschaftszweck und Organstruktur an (§§ 2, 3 GmbHG, § 8b KStG).

- Entscheiden Sie sich für eine geeignete Rechtsform und Kapitalausstattung – UG bei geringem Startkapital, GmbH bei Einbringung bestehender Beteiligungen oder geplanter Fremdfinanzierung (§§ 1, 5a GmbHG, § 20 UmwStG).

- Strukturieren Sie Beteiligungserwerb und -einbringung steuerneutral oder unter Ausnutzung von Teilfreistellungen (§ 8b KStG, § 9 GewStG), unter Berücksichtigung von Sperrfristen (§ 8b Abs. 4 KStG) und gewerbesteuerlicher Organschaft (§ 2 Abs. 2 GewStG).

- Vermeiden Sie Gestaltungsmissbrauch im Sinne des § 42 AO durch nachweislich wirtschaftliche Substanz, unternehmerisches Handeln und dokumentierte Strukturentscheidungen – gerade bei konzerninternen Transaktionen, Darlehen oder Verlustverrechnungen.

- Achten Sie auf vollständige und fremdvergleichsfähige Verträge, z. B. bei Darlehen, Geschäftsführergehältern oder Gewinnabführungsverträgen – insbesondere bei engen persönlichen oder gesellschaftsrechtlichen Verflechtungen (§ 8 Abs. 3 KStG).

- Schützen Sie sich vor persönlicher Haftung durch ordnungsgemäße Geschäftsführung, klare Ressortverteilung, Compliance-Strukturen und ggf. Abschluss einer D&O-Versicherung (§ 43 GmbHG).

- Sorgen Sie für transparente Dokumentation aller geschäftsrelevanten Vorgänge, inkl. Gesellschafterbeschlüssen, Registereinträgen und Nachweisen zur Mittelverwendung – insbesondere bei Holdinggesellschaften mit internationaler Ausrichtung (§§ 40, 8 GmbHG).

- Beachten Sie bei grenzüberschreitenden Konstellationen die Notwendigkeit beglaubigter Übersetzungen von Registerauszügen, Verträgen oder Vollmachten – zur Vorlage bei Banken, Behörden oder im Rahmen von Beteiligungstransaktionen empfiehlt sich der Einsatz spezialisierter Plattformen wie beglaubigt.de.

Eine klar strukturierte Holding bietet nicht nur steuerliche Vorteile und betriebswirtschaftliche Effizienz, sondern ist Voraussetzung für nachhaltiges Wachstum, Haftungsabschirmung und Nachfolgefähigkeit – insbesondere in internationalen oder mehrstufigen Konzernstrukturen.

Wie beglaubigt.de bei der Gründung Ihrer Holdingstruktur mit UG oder GmbH unterstützt

beglaubigt.de stellt eine digitale Lösung bereit für alle, die im Rahmen einer Holdinggründung mit UG oder GmbH beglaubigte Übersetzungen und rechtssichere Dokumente benötigen – etwa bei ausländischen Gesellschaftern, grenzüberschreitenden Beteiligungen oder bei der Vorlage gegenüber Handelsregistern, Notaren oder Banken.

Die Plattform ermöglicht:

- die schnelle und fachlich geprüfte Beauftragung vereidigter Übersetzer mit juristischer Qualifikation für alle standardrelevanten GmbH-Dokumente,

- die Anfertigung beglaubigter Übersetzungen von Gründungsurkunden, Gesellschaftsverträgen, Handelsregisterauszügen, Vollmachten oder notariellen Beurkundungen – einsprachig oder in mehrsprachiger Ausführung,

- die Wahl zwischen elektronisch signierter PDF (z. B. für digitale Handelsregistereinreichungen) und klassischer Papierausfertigung mit Beglaubigungsstempel,

- sowie die Lieferung formkonformer Unterlagen für internationale Strukturen, insbesondere im Kontext von Share-Deals, Holdingbeteiligungen und konzerninterner Compliance.

Ob bei der Gründung einer UG-Holding mit Beteiligung einer ausländischen Kapitalgesellschaft, bei der Verlagerung von Anteilen innerhalb des Konzerns oder bei der Vorlage von Handelsregisterauszügen aus Drittstaaten – beglaubigt.de sichert die rechtssichere Dokumentation und länderspezifische Anerkennung ab.

Durch die Verbindung aus digitalem Zugang, juristischer Fachqualität und fristgerechter Abwicklung ist die Plattform eine geeignete Wahl für alle, die ihre Holdingstruktur grenzüberschreitend, effizient und compliancekonform aufstellen möchten.

Diese Artikel könnten Sie auch interessieren:

- Holding gründen: Der umfassende Leitfaden

Dieser Beitrag bietet einen detaillierten Überblick über die Gründung einer Holdinggesellschaft, einschließlich steuerlicher Vorteile, Risikominimierung und strategischer Überlegungen. - Immobilien GmbH gründen: So nutzen Sie Steuervorteile und Haftungsbegrenzung richtig

Erfahren Sie, wie Sie eine Immobilien GmbH effektiv strukturieren, um steuerliche Vorteile zu nutzen und persönliche Haftungsrisiken zu minimieren. - Trading GmbH gründen: Vorteile für aktive Anleger und Unternehmer

Dieser Artikel beleuchtet die Gründung einer Trading GmbH und zeigt auf, wie aktive Anleger und Unternehmer von dieser Struktur profitieren können.