Gründen heißt abgrenzen – rechtlich selbstständig, haftungsreduziert und strukturell integriert. Wer eine Tochtergesellschaft errichtet, verfolgt mehr als nur operatives Wachstum: Ziel ist die saubere Trennung von Geschäftseinheiten, steueroptimierte Konzernstrukturierung und rechtssichere Vertretung nach außen. Doch zwischen strategischer Planung und Handelsregistereintrag stehen formale Anforderungen, die sich nicht delegieren lassen – Gesellschaftsvertrag, Gesellschafterliste, Registeranmeldung, Geschäftsführungsbestellung oder Nachweis der Vertretungsbefugnis – alles rechtlich wirksam nur bei korrekter Umsetzung.

Im Zentrum steht die juristische Verselbstständigung als eigene Kapitalgesellschaft. Diese setzt nicht erst mit der notariellen Beurkundung ein, sondern bereits mit den Vorbereitungen auf Konzernstruktur, Beteiligungsverhältnis und Regelung der innerbetrieblichen Schnittstellen: Wer kontrolliert? Wer haftet? Wie wird entschieden, dokumentiert, beurkundet – und in welcher Sprache? Gerade bei ausländischen Muttergesellschaften sind formelle Nachweise wie Apostillen, Legalisationen oder beglaubigte Übersetzungen zwingend zu beachten.

§§ 1, 2, 8, 12 GmbHG, § 290 HGB, § 33 BeurkG oder § 129 BGB sind in diesem Kontext keine juristischen Nebensächlichkeiten, sondern verbindliche Strukturvorgaben, die über Zulässigkeit, Wirksamkeit und Haftung entscheiden. Fehler in der Gründungsdokumentation – etwa durch nicht anerkannte Übersetzungen oder unvollständige Registerangaben – führen zu Eintragungsverzögerung, Rückweisung oder steuerlichen Nachteilen. Insbesondere bei Drittstaatenbeziehungen greifen zudem internationale Beglaubigungsformen, die in der deutschen Handelsregisterpraxis exakt nachzuweisen sind.

Ob eine USt-ID gültig ist, kannst du so prüfen. Das ist z. B. bei internationalen Tochtergesellschaften relevant

Wo interne Compliance, behördliche Anforderungen und internationale Beteiligungsrechte zusammentreffen, reichen Mustervorlagen nicht aus. Vielmehr erfordert die Tochtergesellschaftsgründung eine dokumentierte rechtliche Identität – nach außen durch Eintragung, nach innen durch Verantwortungsabgrenzung und Corporate Governance.

Tools wie beglaubigt.de können dabei helfen, fremdsprachige Gesellschaftsdokumente formgerecht, zügig und registertauglich zu übersetzen, zu beglaubigen oder in digitaler Form weiterzuleiten – insbesondere bei zeitkritischen Gründungsvorgängen mit Auslandsbezug.

Ob als Mittel zur Internationalisierung, Haftungstrennung oder Investorenstruktur – ohne fundierte Vorbereitung und präzise Beurkundung lässt sich eine Tochtergesellschaft nicht wirksam und dauerhaft rechtskonform errichten. Der Beitrag zeigt auf, welche rechtlichen Vorgaben zu beachten sind, wie sich Fallstricke bei Gründungsunterlagen vermeiden lassen – und wo Praxis, Notariat und Handelsregister an klar dokumentierten Zuständigkeiten und Nachweisen ansetzen müssen.

Grundlagen und rechtlicher Rahmen zur Tochtergesellschaft

Was ist eine Tochtergesellschaft und wie ist sie rechtlich definiert?

Eine Tochtergesellschaft ist eine rechtlich eigenständige juristische Person, an der eine andere Gesellschaft – die Muttergesellschaft – eine Mehrheitsbeteiligung hält und beherrschenden Einfluss ausübt. Die genaue rechtliche Definition ergibt sich aus § 290 HGB, der die Voraussetzungen für ein Mutter-Tochter-Verhältnis im Rahmen von Konzernabschlüssen beschreibt.

Dieser beherrschende Einfluss liegt regelmäßig vor, wenn mehr als 50 % der Stimmrechte an der Tochtergesellschaft gehalten werden oder wenn ein Beherrschungsvertrag im Sinne von § 291 AktG vorliegt. Dabei ist es unerheblich, ob die Tochtergesellschaft im Inland oder Ausland sitzt – entscheidend ist das tatsächliche Kontrollverhältnis.

Abzugrenzen ist die Tochtergesellschaft von unselbstständigen Betriebsstätten, Niederlassungen oder Zweigniederlassungen. Diese stellen keine eigenständigen Rechtsträger dar, sondern sind organisatorisch in die Hauptgesellschaft eingebunden. Sie verfügen nicht über eigene Organe oder eine eigene Handelsregistereintragung mit eigener Rechtspersönlichkeit.

Typischerweise ist die Tochtergesellschaft als GmbH oder UG organisiert und tritt mit eigenem Namen im Rechtsverkehr auf. Sie schließt Verträge selbstständig, haftet mit ihrem Vermögen und unterliegt der Körperschaftsteuer und Gewerbesteuer eigenständig, es sei denn, eine gewerbesteuerliche Organschaft gemäß § 2 Abs. 2 GewStG liegt vor.

Im Gesellschaftsrecht ist insbesondere auf das Beteiligungsverhältnis im Handelsregister (§ 40 GmbHG) sowie auf die Einhaltung der Offenlegungspflichten im Konzernabschluss zu achten. Auch ausländische Tochtergesellschaften unterliegen den Anforderungen an die Transparenzpflichten im Sinne von § 3 GwG – insbesondere bei komplexen Konzernstrukturen. In solchen Fällen kann es erforderlich sein, beglaubigte Übersetzungen von Registerauszügen oder Gründungsdokumenten vorzulegen, beispielsweise über beglaubigt.de.

Laut Statistischem Bundesamt wurden im Jahr 2022 rund 44.000 GmbHs neu gegründet – darunter zahlreiche als Tochtergesellschaften im Rahmen von Holdingstrukturen. (Quelle: Statistisches Bundesamt – Unternehmensgründungen 2022)

Welche Gesellschaftsformen eignen sich für eine Tochtergesellschaft?

Für die rechtssichere Gründung einer Tochtergesellschaft stehen in Deutschland mehrere Kapitalgesellschaften zur Auswahl, insbesondere die GmbH, die UG (haftungsbeschränkt) und – in größeren Konzernstrukturen – auch die AG. Maßgeblich für die Wahl der Rechtsform sind Kapitalausstattung, haftungsrechtliche Zielsetzung und administrativer Aufwand.

Die Gesellschaft mit beschränkter Haftung (GmbH) ist die verbreitetste Tochtergesellschaftsform. Sie erfordert ein Stammkapital von mindestens 25.000 Euro (§ 5 Abs. 1 GmbHG) und eignet sich für langfristige Beteiligungen, bei denen Eigenkapitalstärke und formalisierte Strukturen gefragt sind.

Die Unternehmergesellschaft (UG) bietet mit einem Startkapital ab 1 Euro (§ 5a GmbHG) eine flexible Alternative, insbesondere bei konzerninternen Ausgründungen, Projektholdings oder haftungsbegrenzten Tochtergesellschaften im frühen Stadium. Die Eintragung setzt allerdings die Bildung einer Rücklage zur späteren Kapitalaufstockung voraus (§ 5a Abs. 3 GmbHG).

Die Aktiengesellschaft (AG) ist als Tochtergesellschaft vor allem bei strategischen Beteiligungen börsennotierter oder größerer ausländischer Mutterunternehmen anzutreffen. Sie bietet eine klare Trennung zwischen Eigentum und Geschäftsführung, unterliegt jedoch einem strengeren Gründungs- und Prüfungsregime nach dem AktG.

In Fällen mit ausländischer Muttergesellschaft muss geprüft werden, ob die Gründungsdokumente, Gesellschafterlisten oder Handelsregisterauszüge den deutschen Formerfordernissen entsprechen. Liegen sie in einer Fremdsprache vor, ist eine beglaubigte Übersetzung erforderlich – etwa durch spezialisierte Dienste wie beglaubigt.de.

Die Eintragung der Tochtergesellschaft erfolgt in allen Fällen beim zuständigen Registergericht nach § 7 GmbHG bzw. § 36 AktG und erfordert die Vorlage einer notariell beurkundeten Satzung sowie der Bestellung der Geschäftsführung (§ 8 GmbHG). Bei Beteiligungsverhältnissen mit grenzüberschreitendem Bezug sind zudem die Vorschriften des § 40 GmbHG zur Gesellschafterliste und § 3 GwG zur Transparenz zu beachten.

Welche rechtlichen Voraussetzungen gelten vor der Gründung?

Vor der Gründung einer Tochtergesellschaft sind zentrale formale und gesellschaftsrechtliche Anforderungen zu erfüllen, die bereits vor der notariellen Beurkundung greifen. Maßgeblich ist zunächst die Feststellung der Gesellschafterstellung, insbesondere bei juristischen Personen oder Muttergesellschaften im Ausland. Diese muss durch Registerauszug oder notariell bestätigte Beteiligungsstruktur nachgewiesen werden.

Die Satzung der Tochtergesellschaft muss vollständig vorliegen und sämtliche Pflichtangaben nach § 4 GmbHG enthalten, darunter: Firma, Sitz, Gegenstand des Unternehmens, Betrag des Stammkapitals sowie die Anzahl und Nennbeträge der Geschäftsanteile.

Hinzu kommt bei abhängigen Gesellschaften ein förmlicher Gesellschafterbeschluss der Muttergesellschaft über die Beteiligung oder Errichtung. Bei konzernrechtlichen Strukturen ist zudem eine Zustimmungspflicht der Hauptversammlung oder des Aufsichtsrats nicht ausgeschlossen – etwa nach Maßgabe der jeweiligen Unternehmenssatzung oder bei aktienrechtlicher Mutter.

Gemäß § 37 HGB müssen die zur Vertretung berufenen Personen – etwa Geschäftsführer – gegenüber dem Handelsregister offengelegt werden. Dabei ist der Umfang ihrer Vertretungsmacht exakt anzugeben (Einzelvertretung, Gesamtvertretung, mit oder ohne Befreiung von § 181 BGB).

Sofern ausländische Gesellschafter beteiligt sind, muss die Rechtspersönlichkeit der Muttergesellschaft durch beglaubigte Übersetzungen von Registerauszügen, Satzungen oder Gründungsdokumenten nachgewiesen werden. Für die rechtssichere Einreichung bietet sich etwa beglaubigt.de als digitale Lösung an.

Die rechtlichen Voraussetzungen vor der Gründung sichern die Zulässigkeit der Eintragung, verhindern spätere Registerrügen und schaffen die formale Basis für Kapitalausstattung, Geschäftsführung und steuerliche Anmeldung.

Tochtergesellschaft gründen: Ablauf in Deutschland

Wie läuft die Gründung einer Tochtergesellschaft Schritt für Schritt ab?

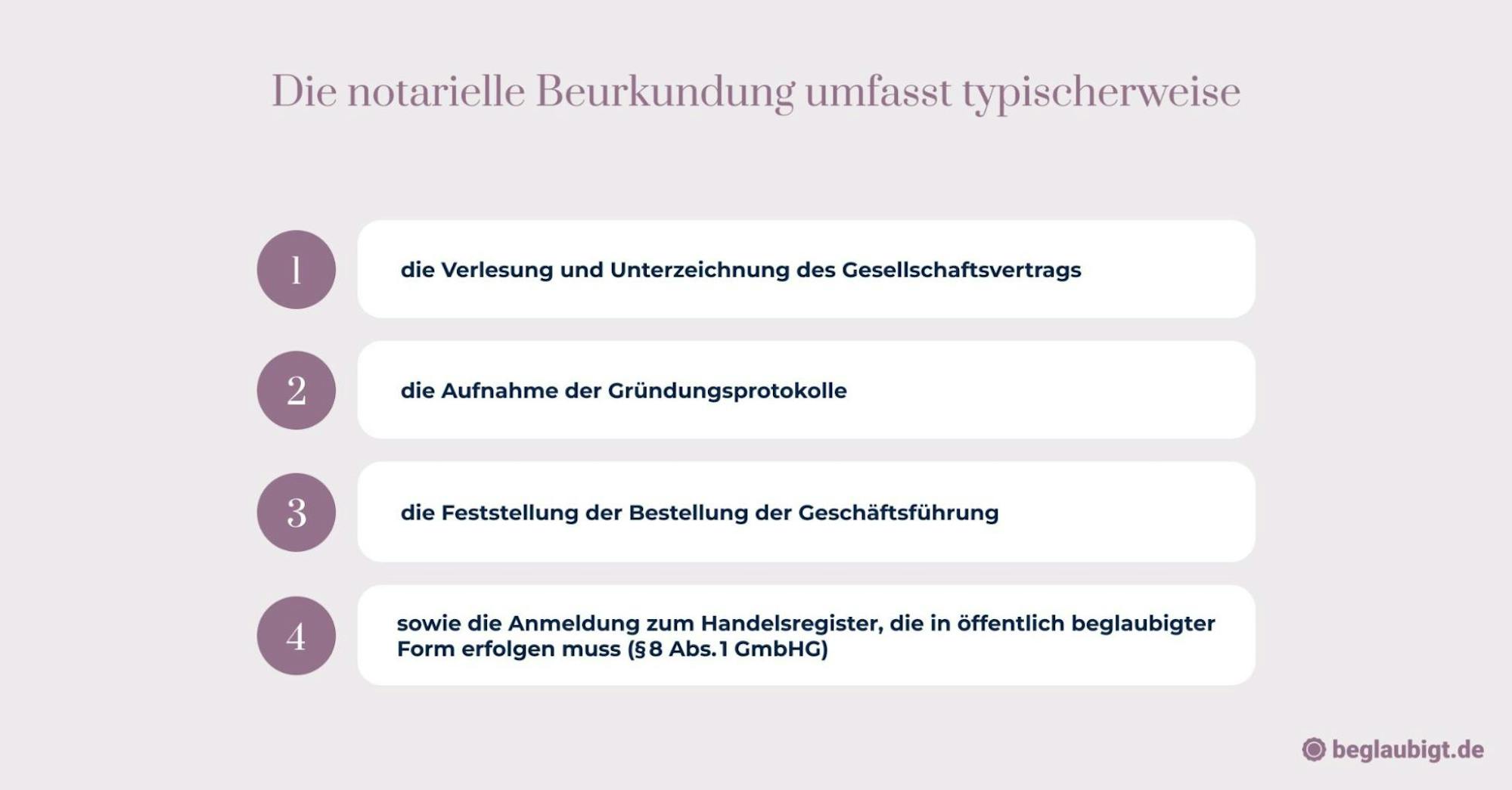

Die Anmeldung zur Handelsregistereintragung einer GmbH mit ausländischem Gesellschafter erfolgt gemäß § 8 GmbHG durch sämtliche Geschäftsführer in notariell beglaubigter Form. Voraussetzung dafür ist, dass zuvor der Gesellschaftsvertrag nach § 2 Abs. 1 GmbHG notariell beurkundet wurde.

Erst nach Einzahlung des Stammkapitals kann die Eintragung erfolgen. Dabei müssen die Geschäftsführer unter anderem versichern, dass die Kapitalaufbringung erfolgt ist (§ 8 Abs. 2 GmbHG).

Für ausländische Gesellschafter gelten zusätzliche Anforderungen an die Nachweisdokumente.

Üblich ist der Nachweis der Identität und Vertretungsberechtigung durch:

- notariell beglaubigte Gründungsunterlagen oder Handelsregisterauszüge,

- eine Apostille nach Haager Übereinkommen oder konsularische Legalisation,

- beglaubigte Übersetzung ins Deutsche, sofern das Original in einer anderen Sprache vorliegt.

Diese Unterlagen müssen dem Registergericht bei Anmeldung vollständig vorgelegt werden.

Fehlende oder nicht anerkannte Dokumente führen regelmäßig zur Zurückweisung des Eintragungsantrags.

Das Registergericht prüft die formale Ordnungsmäßigkeit aller Unterlagen (§ 9c Abs. 1 GmbHG i.V.m. § 12 HGB). Es kontrolliert insbesondere:

- die wirksame Bestellung der Geschäftsführer,

- die korrekte Darstellung der Gesellschafterstruktur,

- die Vollständigkeit der Einreichungen gemäß Handelsregisterverordnung (HRV).

Beispiel: Wird ein Handelsregisterauszug aus einem Drittstaat eingereicht, akzeptiert das Registergericht diesen nur, wenn die Echtheit durch Apostille oder Legalisation sowie durch eine beglaubigte Übersetzung belegt ist.

Wird eine Eintragung zurückgewiesen, kann der Beschluss angefochten werden (§ 382 FamFG), allerdings führt eine Zurückweisung regelmäßig zu erheblichen Verzögerungen.

Deshalb nutzen viele internationale Gründer strukturierte Plattformen wie beglaubigt.de, um Apostillen und Übersetzungen rechtssicher und fristgerecht zu beschaffen.

Welche Unterlagen werden für die Gründung benötigt?

Die formgerechte Gründung einer Tochtergesellschaft erfordert eine strukturierte Dokumentation, wie sie in § 8 GmbHG geregelt ist. Kernbestandteile der Anmeldung beim Handelsregister sind:

- Gründungsurkunde mit notarieller Beurkundung (§ 2 GmbHG)

- individuell ausgearbeitete Satzung oder Musterprotokoll, je nach Gründungsform

- Gesellschafterliste mit genauer Beteiligungsstruktur, insbesondere bei mehrstöckigen Holdings oder Auslandsbeteiligungen

Für eine Schritt‑für‑Schritt‑Anleitung zum rechtssicheren Handelsregistereintrag lies unseren Artikel: Registereintrag – So trägst du dein Unternehmen korrekt ins Handelsregister ein

Darüber hinaus müssen alle Geschäftsführer eine Versicherung gemäß § 8 Abs. 3 GmbHG abgeben, wonach keine Ausschlussgründe gemäß § 6 Abs. 2 bestehen. Für die eindeutige Zuordnung sind aktuelle Ausweisdokumente der Geschäftsführer sowie ein aktueller Handelsregisterauszug der Muttergesellschaft erforderlich – bei ausländischen Muttergesellschaften oft ergänzt durch ein Certificate of Incorporation oder eine notariell bestätigte Satzung.

Besonderes Augenmerk gilt internationalen Konstellationen. Liegen die Ursprungsdokumente in Fremdsprache vor, sind beglaubigte Übersetzungen zwingend vorzulegen. Dies betrifft insbesondere:

- Registerauszüge

- Gesellschafterbeschlüsse

- Gründungsurkunden

- Vollmachten

Nur wenn alle Unterlagen vollständig, korrekt und notariell bestätigt vorliegen, erfolgt die Eintragung der Tochtergesellschaft in das Handelsregister. Erst ab diesem Zeitpunkt erlangt die Gesellschaft ihre Rechtsfähigkeit (§ 11 GmbHG).

Wann ist eine notarielle Beurkundung bei der Gründung erforderlich?

Die Gründung einer Tochtergesellschaft in Form einer GmbH oder UG erfordert zwingend die notarielle Beurkundung des Gesellschaftsvertrags. Diese Pflicht ergibt sich aus § 2 Abs. 1 GmbHG: „Der Gesellschaftsvertrag bedarf notarieller Beurkundung.“ Ohne diese Form wird der Vertrag gemäß § 125 BGB als nichtig behandelt.

Fehlt die notarielle Beurkundung oder ist sie fehlerhaft, kann das Registergericht die Eintragung verweigern oder die gesamte Gründung wegen Formmängeln zurückweisen. Insbesondere bei Auslandsbeteiligung oder mehrsprachigen Dokumenten ist die formgerechte Erstellung essenziell.

Auch spätere Änderungen der Satzung, wie Kapitalerhöhungen oder Änderungen im Gesellschaftszweck, unterliegen nach § 53 GmbHG ebenfalls der notariellen Beurkundungspflicht. Die Beachtung der vorgeschriebenen Form ist damit nicht nur bei Gründung, sondern im gesamten Lebenszyklus der Gesellschaft ein tragendes Element rechtswirksamer Beschlussfassung.

Eintragung ins Handelsregister: Anforderungen und Ablauf

Wie erfolgt die Eintragung einer Tochtergesellschaft ins Handelsregister?

Die Eintragung der Tochtergesellschaft erfolgt auf elektronischem Weg beim zuständigen Amtsgericht, das als Registergericht fungiert. Die Verpflichtung zur Eintragung ergibt sich aus § 12 HGB. Dort heißt es: „Die Anmeldung zur Eintragung in das Handelsregister ist elektronisch in öffentlich beglaubigter Form einzureichen.“

Für die Eintragung einer GmbH oder UG als Tochtergesellschaft sind folgende Angaben zwingend erforderlich:

- Firma der Gesellschaft (Name inkl. Rechtsformzusatz)

- Sitz und inländische Geschäftsanschrift

- Gegenstand des Unternehmens

- Höhe des Stammkapitals (§ 5 Abs. 1 GmbHG)

- Vertretungsregelung und Namen der Geschäftsführer

- Gesellschafterliste gemäß § 40 GmbHG

- ggf. abweichende Angaben zur Muttergesellschaft bei Abhängigkeit (§ 3 Abs. 2 Nr. 1 PublG)

Die elektronische Anmeldung erfolgt regelmäßig durch den beurkundenden Notar, der die erforderlichen Unterlagen zusammen mit der elektronischen Signatur an das Register übermittelt. Alternativ kann – bei vorhandener qualifizierter elektronischer Signatur – auch das Elektronische Handelsregisterportal (www.handelsregister.de) genutzt werden. Dort werden eingetragene Daten öffentlich gemacht (§ 15 HGB), wodurch auch Dritte – etwa Geschäftspartner oder Behörden – verbindlich auf die Angaben vertrauen können.

Wird eine Tochtergesellschaft mit ausländischer Mutter gegründet, müssen zusätzlich beglaubigte Übersetzungen ausländischer Handelsregisterauszüge, Satzungen oder Vollmachten vorgelegt werden. Für solche Anwendungsfälle bietet sich der Einsatz spezialisierter digitaler Plattformen wie beglaubigt.de an, um rechtskonforme, termingerechte und sprachlich geprüfte Dokumente einzureichen.

Welche Fristen gelten für die Handelsregistereintragung?

Die Anmeldung der Tochtergesellschaft zum Handelsregister hat gemäß § 8 Abs. 1 GmbHG unverzüglich nach der notariellen Beurkundung des Gesellschaftsvertrags zu erfolgen. Eine starre Frist nennt das Gesetz nicht, jedoch wird allgemein eine zeitnahe Anmeldung innerhalb weniger Werktage erwartet, um Verzugsfolgen zu vermeiden.

Die Bearbeitungszeit beim Registergericht variiert abhängig von Bundesland und Arbeitsaufkommen. In der Praxis liegt der Zeitraum zwischen 1 und 3 Wochen – vorausgesetzt, alle Unterlagen sind vollständig, formal korrekt und in deutscher Sprache verfügbar.

Besonders bei der Einbindung ausländischer Muttergesellschaften muss mit zusätzlichen Prüfaufwänden gerechnet werden. In solchen Fällen verlangen die Registergerichte regelmäßig beglaubigte Übersetzungen von Handelsregisterauszügen, Satzungen oder Vollmachten, um die Identität und Vertretungsmacht der Gesellschafter verlässlich zu prüfen.

Welche Rolle spielen Übersetzungen und Beglaubigungen im Verfahren?

Sobald ausländische Muttergesellschaften oder Gesellschafter an der Gründung beteiligt sind, wird die Einreichung fremdsprachiger Unterlagen beim Registergericht regelmäßig nur mit beglaubigter Übersetzung akzeptiert. Das betrifft insbesondere Handelsregisterauszüge, Satzungen, Gesellschafterbeschlüsse oder Vollmachten, sofern sie nicht in deutscher Sprache abgefasst sind.

Hier erfährst du mehr darüber, wann genau eine beglaubigte Übersetzung für das Handelsregister erforderlich ist:

https://beglaubigt.de/blog/register-uebersetzung-wann-du-eine-beglaubigte-uebersetzung-fur-das-handelsregister-brauchst

Gemäß § 33 BeurkG sowie §§ 128 und 129 BGB gelten Formvorschriften für notarielle Erklärungen und Beurkundungen, die auch bei internationalen Sachverhalten strikt einzuhalten sind. Die öffentliche Beglaubigung darf nur erfolgen, wenn der Inhalt eindeutig ist – was bei fremdsprachigen Dokumenten in der Regel nur durch eine zertifizierte Übersetzung gewährleistet werden kann.

Bei Dokumenten aus Drittstaaten – also außerhalb des EU/EWR-Raums – fordern Registergerichte zusätzlich zur Übersetzung eine Apostille nach dem Haager Übereinkommen oder eine Legalisation durch das zuständige Konsulat. Ohne diese internationalen Echtheitsnachweise droht eine formale Zurückweisung durch das Registergericht.

Der Einsatz spezialisierter Plattformen wie beglaubigt.de vereinfacht den Vorgang: Mandanten können beglaubigte Übersetzungen von Handelsregisterauszügen und anderen Gründungsunterlagen online beauftragen – mit gerichtsfester Anerkennung und rechtskonformer Ausfertigung gemäß den Anforderungen deutscher Registergerichte.

Sonderfälle und internationale Konstellationen

Wie gründe ich eine Tochtergesellschaft aus dem Ausland in Deutschland?

Die Gründung einer Tochtergesellschaft in Deutschland durch ein ausländisches Unternehmen erfordert differenzierte Prüfungen – insbesondere im Hinblick auf die Herkunft der Muttergesellschaft. Während innerhalb der EU eine gegenseitige Anerkennung von Gesellschaftsformen besteht, gelten für Drittstaaten formellere Anforderungen.

Grundlegend ist die Vorlage nachweislich gültiger und rechtssicher übersetzter Gründungsunterlagen der Muttergesellschaft, wie etwa Handelsregisterauszug, Gesellschafterliste, Satzung sowie der Nachweis der Vertretungsbefugnis des handelnden Organs. Bei Drittstaaten sind diese Unterlagen zusätzlich mit Apostille oder Legalisation zu versehen, um vor deutschen Registergerichten anerkannt zu werden.

Gemäß § 12 HGB ist die Anmeldung elektronisch zu übermitteln – zusammen mit vollständigen Nachweisen über die wirtschaftlich Berechtigten gemäß § 3 Abs. 1 GwG. Erforderlich sind ferner:

- Notariell beglaubigte Vollmachten oder Beschlüsse zur Gründung der deutschen Tochtergesellschaft

- Angabe der Vertretungsregelung, der künftigen Geschäftsführer und deren Meldeadressen

- Nachweise in deutscher Sprache oder in beglaubigter Übersetzung

Die IfM Bonn meldete für das Jahr 2022 insgesamt rund 7.800 Neugründungen von Tochtergesellschaften mit ausländischer Beteiligung in Deutschland – ein Anstieg insbesondere im Technologiesektor.

Gerade bei Drittstaaten-Strukturen empfiehlt sich die Nutzung spezialisierter Online-Dienstleister wie beglaubigt.de, um die rechtzeitige Beschaffung, Übersetzung und Apostillierung der erforderlichen Dokumente zu gewährleisten.

Was unterscheidet eine Tochtergesellschaft von einer Zweigniederlassung?

Während eine Tochtergesellschaft eine rechtlich eigenständige juristische Person ist, stellt die Zweigniederlassung lediglich eine organisatorisch abgegrenzte Geschäftseinheit eines bereits bestehenden Unternehmens dar. Die Tochtergesellschaft wird im eigenen Namen gegründet, verfügt über ein eigenes Stammkapital und wird rechtlich selbstständig nach außen vertreten.

Im Gegensatz dazu ist die Zweigniederlassung unselbstständig im haftungsrechtlichen Sinne. Sie agiert im Namen der Hauptniederlassung und ist dieser vollständig unterstellt. Aus diesem Grund besteht keine eigene Rechtspersönlichkeit, auch wenn sie in das Handelsregister eingetragen werden kann (§ 13 HGB).

Die Gründung einer Tochtergesellschaft ist zwingend eintragungspflichtig gemäß § 12 HGB, da mit ihr eine neue Kapitalgesellschaft – etwa eine GmbH oder UG – entsteht. Die Zweigniederlassung hingegen kann formloser errichtet werden, sofern es sich nicht um eine Handelsgesellschaft handelt oder besondere Erlaubnispflichten bestehen.

Auch steuerlich ergeben sich erhebliche Unterschiede:

- Eine Tochtergesellschaft ist eigenständig körperschaftsteuer- und gewerbesteuerpflichtig.

- Die Zweigniederlassung hingegen unterliegt der Besteuerung durch Zurechnung zum Hauptunternehmen.

Haftungsrechtlich führt die Tochtergesellschaft zur Haftungsbeschränkung auf das Gesellschaftsvermögen (§ 13 Abs. 2 GmbHG). Die Zweigniederlassung hingegen bindet stets die Muttergesellschaft, da deren gesamtes Vermögen für Verbindlichkeiten herangezogen werden kann.

Für internationale Konstellationen – etwa bei der Gründung durch ausländische Kapitalgesellschaften – sind zusätzlich beglaubigte Übersetzungen und ggf. Legalisationen erforderlich.

Welche Fehler führen häufig zu Problemen bei der Gründung?

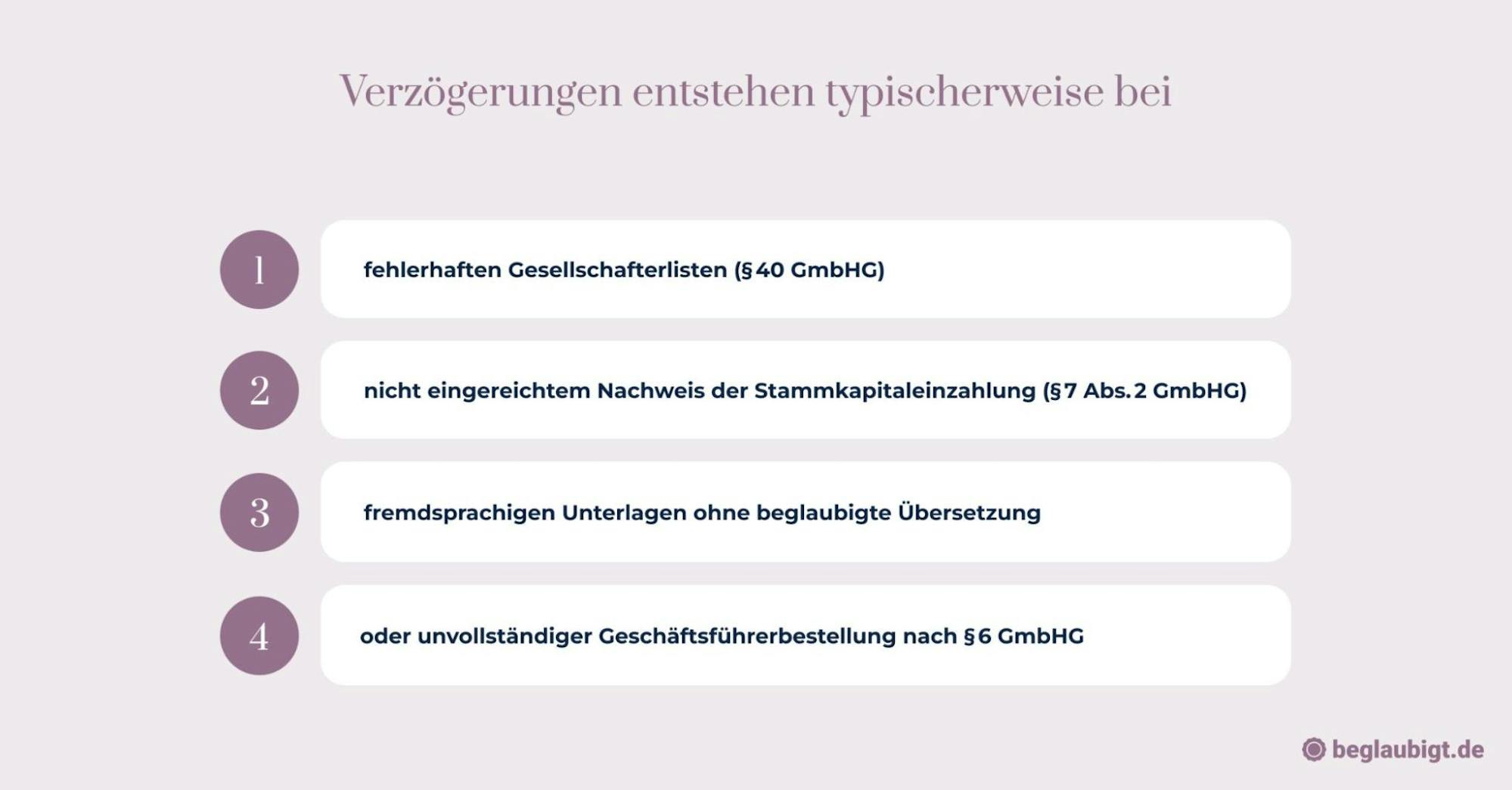

Ein häufiger Gründungsfehler besteht in der Einreichung unvollständiger oder formnichtiger Dokumente, insbesondere wenn internationale Beteiligungen vorliegen. Fehlt etwa eine Apostille oder eine erforderliche Legalisation, wird die Anmeldung vom Registergericht regelmäßig zurückgewiesen (§ 12 HGB i. V. m. § 33 BeurkG).

Nicht anerkannte Übersetzungen zählen ebenfalls zu den häufigsten Fallstricken. Wird ein Handelsregisterauszug oder Gesellschafterbeschluss durch einen nicht öffentlich bestellten oder beeidigten Übersetzer angefertigt, genügt das Ergebnis in der Regel nicht den Anforderungen der Registergerichte oder Notare (§§ 128, 129 BGB). Das gilt insbesondere für fremdsprachige Muttergesellschaften, deren Organdokumente einer qualifizierten Fachübersetzung mit Beglaubigungsvermerk bedürfen.

Ein weiteres Problemfeld ist die fehlende rechtliche Abstimmung mit dem Muttergesellschaftsrecht, insbesondere wenn die Muttergesellschaft einer ausländischen Rechtsform unterliegt. So können etwa die Anforderungen an Vertretungsnachweise, Unterschriftsregelungen oder Gesellschafterbeschlüsse je nach Rechtsordnung voneinander abweichen. Wird dies nicht im Vorfeld geklärt, sind nachträgliche Korrekturen zeit- und kostenintensiv.

Auch das Missverständnis über die Anforderungen an Einbringungserklärungen, Kapitalnachweise oder die Bestellungsform der Geschäftsführung führt häufig zu Verzögerungen im Registerverfahren. Praxisgerecht ist daher eine frühzeitige Abstimmung mit Notar und Registergericht, idealerweise unter Vorlage von Entwürfen vor der Beurkundung.

Bei Auslandsbezug kann es sinnvoll sein, beglaubigte Übersetzungen und Apostillen zentral über digitale Fachplattformen wie beglaubigt.de zu beauftragen – so wird die internationale Formstrenge effizient und rechtssicher eingehalten.

Strategie, Haftung und Compliance

Die Tochtergesellschaft haftet eigenständig für ihre Verbindlichkeiten, da sie als juristische Person im Sinne des § 13 Abs. 1 GmbHG ein eigenständiges Rechtssubjekt bildet. Die Muttergesellschaft haftet grundsätzlich nicht für Schulden der Tochter – selbst bei Alleingesellschafterstellung.

Eine sogenannte Durchgriffshaftung der Muttergesellschaft kommt nur unter engen Voraussetzungen in Betracht. Diese liegen etwa vor, wenn ein faktisches Konzernverhältnis vorliegt, die Trennung zwischen Mutter und Tochter rechtsmissbräuchlich unterlaufen wird oder eine Unterkapitalisierung in Verbindung mit Kontrollmissbrauch gegeben ist. Die Rechtsprechung erkennt insbesondere bei „existenzvernichtenden Eingriffen“ durch die Muttergesellschaft eine mögliche Haftungsdurchbrechung an (vgl. BGH, Urteil vom 17.09.2001 – II ZR 178/99).

Unabhängig von der Haftung der Gesellschafter bleibt die Geschäftsführung der Tochtergesellschaft persönlich verpflichtet, die gesetzlichen, steuerlichen und gesellschaftsrechtlichen Pflichten ordnungsgemäß zu erfüllen. Dazu zählt auch die Beachtung der insolvenzrechtlichen Vorschriften (§§ 15a, 64 GmbHG a.F. / § 15b InsO n.F.), die rechtzeitige Stellung eines Insolvenzantrags sowie die Einhaltung der Kapitalerhaltungsvorschriften.

Zur Vermeidung persönlicher Haftung empfiehlt sich eine klare Ressortverteilung, die Etablierung eines funktionierenden Compliance-Systems und – insbesondere bei gruppeninternen Leistungsbeziehungen – die Dokumentation von marktüblichen Konditionen (Fremdvergleich). In der Praxis schützt eine D&O-Versicherung gegen haftungsrechtliche Risiken aus Pflichtverletzungen, sofern diese nicht vorsätzlich oder grob fahrlässig begangen wurden.

Wie plane ich die Gründung einer Tochtergesellschaft strategisch?

Die Standortwahl beeinflusst direkt die rechtlichen Rahmenbedingungen, Fördermöglichkeiten und steuerlichen Belastungen einer Tochtergesellschaft. Einzelne Bundesländer oder Gemeinden gewähren beispielsweise Investitionsanreize oder reduzierte Gewerbesteuerhebesätze, die sich langfristig auf die Rendite auswirken können.

Für international agierende Konzerne spielt zusätzlich der Abgleich mit den Rechnungslegungsvorschriften nach IFRS oder HGB eine zentrale Rolle. Während der handelsrechtliche Jahresabschluss nach deutschem Recht erstellt wird, kann es für Konsolidierungszwecke erforderlich sein, parallele IFRS-Bilanzen zu führen – vor allem bei Einbindung in börsennotierte Mutterstrukturen.

Vor dem formalen Gründungsakt empfiehlt sich eine frühzeitige Rücksprache mit dem zuständigen Registergericht, insbesondere bei nicht-deutschen Unternehmensbeteiligungen, da zusätzliche Legalisierungs- oder Übersetzungsanforderungen entstehen können. Auch das zuständige Notariat sollte frühzeitig in den Prozess eingebunden werden, um die notwendige Beurkundung des Gesellschaftsvertrags (§ 2 Abs. 1 GmbHG) reibungslos vorzubereiten.

Strategisch wirkungsvoll ist zudem die Planung der Personalstruktur. Neben der Geschäftsführung betrifft das auch Pflichten zur Eintragung bei der Agentur für Arbeit, zur Einrichtung von Lohnkonten sowie zur Sozialversicherungspflicht für abhängig Beschäftigte.

In grenzüberschreitenden Konstellationen, etwa mit Muttergesellschaften aus Nicht-EU-Staaten, sind beglaubigte Übersetzungen und ggf. Apostillen oder Legalisationen vorzulegen. Hierbei können spezialisierte Dienstleister wie beglaubigt.de die Anforderungen an Form, Sprache und Einreichung effizient umsetzen.

Zusammenfassung der wichtigsten Punkte

Tochtergesellschaft gründen – rechtlich selbstständig, verfahrenssicher, steuerlich abgestimmt

Die Gründung einer Tochtergesellschaft ermöglicht operative Trennung, haftungsrechtliche Begrenzung und steuerliche Optimierung innerhalb von Konzern- oder Beteiligungsstrukturen. Um Synergien rechtssicher zu nutzen und Fehlentwicklungen zu vermeiden, müssen Gründung, Vertretung und Registereintragung konsequent am geltenden Gesellschafts- und Handelsrecht ausgerichtet werden.

Folgende Aspekte sind im Gründungsverlauf verbindlich zu beachten:

- Definieren Sie den strategischen Zweck der Tochtergesellschaft – z. B. operative Expansion, Risikoseparierung oder Holdingstruktur – und gestalten Sie Gesellschaftsvertrag, Satzung und Organstellung entsprechend (§§ 2, 3 GmbHG, § 290 HGB).

- Wählen Sie die geeignete Rechtsform (GmbH, UG oder AG) unter Berücksichtigung von Kapitalausstattung, Gründungskosten und steuerlicher Durchgriffsmöglichkeiten (§§ 5, 13 GmbHG, § 1 KStG).

- Stellen Sie die Gesellschafterstellung der Muttergesellschaft eindeutig fest – durch Handelsregisterauszug, Beschlussfassung und ggf. Übersetzungen mit Apostille (§ 8 GmbHG, § 33 BeurkG, § 129 BGB).

- Erbringen Sie das Stammkapital vollständig und nachweisbar, entweder in bar oder als Sacheinlage (§ 7 Abs. 2 GmbHG) – inklusive Klarheit über Bewertungsmaßstäbe und Eigentumsübertrag.

- Vermeiden Sie formale Eintragungsmängel durch unvollständige Gesellschafterlisten, fehlerhafte Angaben zur Vertretungsregelung oder fehlende Zustimmungserklärungen – typischer Ablehnungsgrund gemäß § 12 HGB i. V. m. § 9 GmbHG.

- Berücksichtigen Sie internationale Besonderheiten bei ausländischen Muttergesellschaften: Legalisation, Apostille oder beglaubigte Übersetzung aller Registerdokumente sind zwingend erforderlich – digitale Dienstleister wie beglaubigt.de können hier beschleunigend wirken.

- Stellen Sie die Handlungsfähigkeit der Geschäftsführung sicher, z. B. durch eindeutige Bestellung, Handelsregistereintragung und klare Ressortverteilung (§§ 6, 39, 43 GmbHG).

- Koordinieren Sie frühzeitig mit dem zuständigen Registergericht, vor allem bei komplexeren Konstellationen mit Auslandsbezug oder Drittstaatenbeteiligung – je nach Kammerpraxis kann dies die Bearbeitungsdauer erheblich verkürzen.

- Dokumentieren Sie alle Schritte nachvollziehbar, insbesondere bei Kapitalflüssen, Übersetzungen und Gesellschafterbeschlüssen – Registergerichte, Finanzämter und Banken verlangen vollständige Belege zur Legitimation und Struktur.

Eine sauber konstruierte Tochtergesellschaft ist nicht nur ein formaler Akt, sondern ein wesentliches Element rechtlicher Eigenständigkeit und wirtschaftlicher Steuerung. Nur wer Gründung, Registereintragung und interne Zuständigkeiten sorgfältig aufeinander abstimmt, schafft belastbare Strukturen für Wachstum, Haftungstrennung und internationale Zusammenarbeit.

Wie beglaubigt.de bei der Gründung Ihrer Tochtergesellschaft unterstützt

beglaubigt.de bietet eine vollständig digitale Lösung für alle, die im Rahmen der Gründung einer Tochtergesellschaft beglaubigte Übersetzungen benötigen – etwa bei grenzüberschreitender Beteiligung, ausländischen Muttergesellschaften oder internationalen Konzernstrukturen.

Die Plattform ermöglicht die schnelle und rechtskonforme Beauftragung vereidigter Fachübersetzer mit juristischer Qualifikation – speziell für Dokumente, die im Handelsregisterverfahren, bei Notariaten oder Banken vorzulegen sind. Dazu zählen insbesondere:

- Gesellschaftsverträge und Gesellschafterlisten

- Handelsregisterauszüge und Notarurkunden

- Vollmachten, Satzungsbeschlüsse und Gründungsdokumente

Die Übersetzungen werden je nach Verwendungszweck entweder als qualifiziert elektronisch signierte PDF zur digitalen Einreichung oder in klassischer Papierform mit Originalstempel geliefert – inklusive Versandnachweis und Zustelloption für Registergerichte oder Behörden.

Ein besonderer Anwendungsfall ist die Eintragung von Tochtergesellschaften mit Drittstaatenbeteiligung. Hier gelten regelmäßig besondere Formvorschriften, etwa zur Legalisation oder Apostille. beglaubigt.de kennt die länderspezifischen Anforderungen und liefert Übersetzungen entsprechend der jeweiligen registergerichtlichen Vorgaben – inkl. Formatierung nach § 33 BeurkG und den Anforderungen aus § 129 BGB.

Auch für mehrsprachige Satzungen oder Vertragsfassungen mit internationalen Partnern bietet die Plattform strukturierte Prozesse – von der Erstprüfung über Rückfragen bis zur Einreichungsreife.

Wer also die Tochtergesellschaft formrichtig und digital abgesichert gründen möchte, erhält mit beglaubigt.de eine zentrale Infrastruktur für Dokumentensicherheit, Fristenwahrung und internationale Anerkennung.

Diese Artikel könnten Sie auch interessieren: