Gründen heißt: Dokumentieren, Nachweisen, Strukturieren – transparent, prüfbar und den aufsichtsrechtlichen Vorgaben entsprechend. Wer ein Geschäftskonto eröffnen will, schafft damit die betriebliche Schnittstelle zwischen Gesellschaft und Zahlungsverkehr. Doch bevor der erste Euro verbucht werden kann, ist eine Vielzahl von Unterlagen, Identitätsnachweisen und strukturellen Entscheidungen vorzubereiten. Kontoanträge, Legitimationen, Registerauszüge, UBO-Formulare, Satzungen und Eintragungsnachweise sind keine Formalien, sondern gesetzlich geforderte Grundlagen zur Prüfung nach § 11 ff. GwG, § 154 AO oder § 35 GmbHG.

Ob GmbH, UG oder Einzelunternehmen – ohne vollständige und prüffähige Kontoeröffnungsunterlagen erfolgt keine Freischaltung durch die Bank. Bei Kapitalgesellschaften ist zudem die Einzahlung des Stammkapitals auf ein Geschäftskonto zwingende Voraussetzung für die Anmeldung beim Handelsregister (§ 7 Abs. 2 GmbHG). Wer hier nicht die Reihenfolge beachtet oder mit einem Privatkonto arbeitet, riskiert nicht nur steuerliche Unklarheiten, sondern auch Ablehnung durch die kontoführende Stelle. Auch die Vertretungsberechtigung des Geschäftsführers muss durch Registereintrag oder notariell beglaubigte Gründungsunterlagen eindeutig belegt sein.

Die Anforderungen an Gründungsunterlagen steigen zusätzlich bei internationalen Beteiligungsstrukturen: Fremdsprachige Registerauszüge, Statuten oder Vertretungsvollmachten dürfen nicht in einfacher Kopie eingereicht werden. Nur beglaubigte Übersetzungen – etwa nach § 33 BeurkG – sind zulässig. Je nach Bank oder Rechtsform verlangt die Prüfung zusätzlich Apostillen, Legalisationen oder notariell beurkundete Originale. Gerade bei UG-Gründungen mit Auslandsbeteiligung ist die saubere sprachliche und formale Vorbereitung entscheidend für die Kontoeröffnung. Digitale Plattformen wie beglaubigt.de bieten hierfür rechtskonforme, gerichtsfeste Übersetzungen und eine standardisierte Prozessführung – bis hin zur strukturierten Dokumentenmappe für Banken und Behörden.

Die Anforderungen an Gründungsunterlagen steigen zusätzlich bei internationalen Beteiligungsstrukturen: Fremdsprachige Registerauszüge, Statuten oder Vertretungsvollmachten dürfen nicht in einfacher Kopie eingereicht werden. Weitere Details zur Gründung einer GmbH mit ausländischen Gesellschaftern findest du hier.

Was in der Theorie wie ein einfacher Online-Antrag erscheint, entpuppt sich in der Praxis als rechtlich hochgradig geregelter Vorgang: Jede Kontoeröffnung ist ein geldwäscherechtlich relevantes Ereignis, jede Abweichung von der formellen Dokumentationspflicht führt zu Verzögerung, Rückfragen oder Ablehnung. Das betrifft nicht nur Neugründungen, sondern auch Umfirmierungen, Sitzverlegungen oder Gesellschafterwechsel. Die Konsequenzen sind operativ spürbar – etwa wenn Kapital nicht angenommen, Zahlungen blockiert oder Verträge nicht ausgeführt werden können.

Wer seine Kontoeröffnung professionell vorbereitet, schafft damit nicht nur Zugang zu Zahlungsverkehr und Bankdienstleistungen, sondern legt die Grundlage für prüfsichere Betriebsführung, steuerliche Transparenz und unternehmerische Handlungsfähigkeit. Welche Dokumente, Verfahren und Fallstricke dabei zu beachten sind – und wie digitale, mehrsprachige Lösungen zur Umsetzung beitragen können – zeigt dieser Beitrag.

Geschäftskonto eröffnen: Diese Unterlagen brauchst du als Gründer wirklich

Einführung in die Geschäftskontoeröffnung für Gründer

Die Eröffnung eines Geschäftskontos gehört zu den ersten formalen Schritten nach der Unternehmensgründung. Für Kapitalgesellschaften wie die GmbH oder UG ist sie gemäß § 41 Abs. 1 AO (Abgabenordnung) nicht nur gängige Praxis, sondern eine steuerrechtliche Anforderung, sobald ein steuerlich relevanter Geschäftsbetrieb aufgenommen wird.

Auch für Einzelunternehmer und Freiberufler ist die Einrichtung eines separaten Geschäftskontos dringend geboten – zur klaren Trennung von privaten und betrieblichen Zahlungsströmen. Diese Trennung dient nicht nur der eigenen Nachvollziehbarkeit, sondern schafft auch Rechtssicherheit im Streitfall, etwa bei Betriebsprüfungen oder steuerlichen Rückfragen durch das Finanzamt.

Zudem lässt sich ohne isoliertes Geschäftskonto keine saubere Buchhaltung führen, was insbesondere bei Einnahmenüberschussrechnungen (EÜR) oder Bilanzierungen zu erheblichen Komplikationen führen kann.

Ein professionell geführtes Konto verbessert auch den Außenauftritt gegenüber Geschäftspartnern, Banken und Behörden.

Beispiel: Wer Rechnungen mit einem auf den Unternehmensnamen lautenden Konto bezahlt, erhöht die Vertrauenswürdigkeit und Seriosität des Unternehmensauftritts.

Laut Bundesbank Statistik 2023 wurden rund 135.000 Geschäftskonten neu eröffnet, ein erheblicher Teil davon im Zusammenhang mit Neugründungen, insbesondere im Kleingewerbesegment. (Quelle: Bundesbank Statistik – Kontoeröffnungen)

Darüber hinaus verlangen viele Zahlungsdienstleister, Kreditplattformen und Steuerberater explizit ein dediziertes Firmenkonto – etwa bei der Beantragung eines Betriebsmittelkredits oder beim Onboarding für elektronische Kassensysteme.

Für Gründer stellt sich deshalb nicht die Frage ob, sondern wie ein Geschäftskonto eingerichtet werden sollte.

Zur Kontoeröffnung erforderlich sind je nach Rechtsform verschiedene Unterlagen. Details hierzu bietet der Artikel [„Geschäftskonto eröffnen: Diese Unterlagen brauchst du als Gründer wirklich“].

Wer den Prozess beschleunigen möchte, kann die Identifikation und Dokumentenvorbereitung auch online durchführen – über Anbieter wie beglaubigt.de, die digitale Gründungsprozesse rechtssicher abwickeln.

Für wen ist die Geschäftskontoeröffnung verpflichtend?

Die Pflicht zur Geschäftskontoeröffnung ergibt sich insbesondere für Kapitalgesellschaften wie GmbH, UG oder AG bereits aus der gesetzlichen Struktur dieser Rechtsformen. Nach § 7 Abs. 2 GmbHG muss das Stammkapital vor Eintragung ins Handelsregister auf ein Konto der Gesellschaft eingezahlt werden – dies setzt die Existenz eines separaten Geschäftskontos voraus.

Zudem verlangt die Finanzverwaltung bei Körperschaften im Sinne des § 1 KStG regelmäßig die Vorlage geschäftlicher Kontobewegungen im Rahmen steuerlicher Erklärungen oder Prüfungen. Ohne getrennte Kontoführung wäre eine ordnungsgemäße Deklaration kaum durchführbar.

Anders stellt sich die Situation bei Einzelunternehmen und Freiberuflern dar: Sie sind rechtlich nicht verpflichtet, ein separates Geschäftskonto zu führen, sofern keine handelsrechtliche Buchführungspflicht nach § 238 HGB besteht. Dennoch empfiehlt es sich auch in diesen Fällen dringend, private und betriebliche Finanzen konsequent zu trennen.

Die Finanzämter folgen dabei häufig der Verwaltungspraxis der Länder, die betont, dass betriebliche Transaktionen unabhängig von der Rechtsform transparent, nachvollziehbar und dokumentiert erfolgen müssen.

Empfehlung der Finanzverwaltung (BMF, Schreiben vom 02.07.2020, IV A 3 - S 0030/19/10007:002):

„Die Verwendung eines ausschließlich geschäftlich genutzten Kontos erleichtert die steuerliche Beurteilung und reduziert die Prüfungsintensität.“

Auch Banken fordern in der Praxis bei geschäftlicher Nutzung eigener Produkte nahezu durchgängig die Eröffnung eines Geschäftskontos – selbst bei Ein-Personen-Unternehmen oder Kleingewerben. Viele Institute schließen die geschäftliche Nutzung privater Girokonten ausdrücklich in ihren AGB aus.

In Fällen mit mehreren Gesellschaftern oder bei Anwendung der doppelten Buchführung ist ein Geschäftskonto faktisch unumgänglich. Gleiches gilt, wenn eine Körperschaft steuerpflichtig nach § 2 UStG auftritt und regelmäßig Rechnungen stellt.

Für Gründer, die sich bei der Kontoeröffnung orientieren möchten, bietet der Artikel [„Geschäftskonto eröffnen: Diese Unterlagen brauchst du als Gründer wirklich“] eine systematische Übersicht der Nachweispflichten.

Rechtliche Grundlagen der Geschäftskontoeröffnung

Welche Gesetze regeln die Geschäftskontoeröffnung in Deutschland?

Die rechtlichen Grundlagen zur Eröffnung eines Geschäftskontos ergeben sich im Wesentlichen aus dem Geldwäschegesetz (GwG), dem Kreditwesengesetz (KWG) sowie der Abgabenordnung (AO). Diese Normen regeln die Verhinderung von Geldwäsche, die Pflichten der Kreditinstitute und die Verwaltungstransparenz steuerlich relevanter Kontenverbindungen.

Gemäß § 154 AO ist bei der Einrichtung jedes Kontos mit wirtschaftlichem Bezug die vollständige Identifizierung des Kontoinhabers durch das kontoführende Institut sicherzustellen. Dies betrifft nicht nur natürliche Personen, sondern auch juristische Personen, Personengesellschaften und deren Vertreter.

„Gemäß § 154 Abgabenordnung (AO) ist für jede wirtschaftlich relevante Kontobeziehung ein Geschäftskonto mit vollständiger Identifikation erforderlich.“ (Quelle: § 154 AO – Kontenwahrheit und Identitätsfeststellung)

Ergänzend hierzu verpflichtet das Geldwäschegesetz (§ 10 Abs. 1 GwG) die Bank zur Identifizierung des wirtschaftlich Berechtigten. Dieser ist nach § 3 GwG die natürliche Person, die letztlich Eigentum oder Kontrolle über den Vertragspartner ausübt – etwa durch Stimmrechte, Kapitalbeteiligung oder Einfluss auf Geschäftsführung.

Die Identitätsfeststellung muss dabei nicht nur bei Kontoeröffnung, sondern auch bei wesentlichen Änderungen der Eigentümerstruktur wiederholt werden.

Zudem sehen sowohl GwG als auch AO vor, dass bestimmte Daten über Kontoinhaber und Berechtigte bis zu zehn Jahre aufbewahrt werden müssen. Dies betrifft u. a.:

- Kopien von Ausweisdokumenten,

- Nachweise zur wirtschaftlichen Berechtigung,

- Eröffnungsunterlagen und Verwendungszweck.

Darüber hinaus besteht für Banken eine Meldepflicht bei Verdachtsmomenten, insbesondere im Zusammenhang mit Geldwäsche oder Terrorismusfinanzierung, gemäß § 43 GwG. Die Weitergabe erfolgt an die FIU (Financial Intelligence Unit) innerhalb der Generalzolldirektion.

Das Kreditwesengesetz (KWG) regelt in § 25h ergänzend die organisatorischen Anforderungen an interne Sicherungssysteme der Banken. Diese Vorschrift verpflichtet Kreditinstitute, Verfahren zur Risikoanalyse und -minimierung im Kontoeröffnungsprozess zu implementieren.

Laut aktueller Auswertung der Deutschen Bundesbank wurden allein im Jahr 2023 rund 135.000 Geschäftskonten neu eingerichtet, davon ein erheblicher Anteil im Zusammenhang mit Unternehmensgründungen. (Quelle: Bundesbank Statistik – Kontoeröffnungen)

Für Gründer ergibt sich daraus, dass eine Geschäftskontoeröffnung stets mit der Vorlage konkreter Nachweise zur Identität und Unternehmensstruktur verbunden ist. Welche Dokumente im Einzelfall benötigt werden, behandelt der Artikel [„Geschäftskonto eröffnen: Diese Unterlagen brauchst du als Gründer wirklich“].

Was bedeutet die Legitimationsprüfung bei der Geschäftskontoeröffnung?

Jede Geschäftskontoeröffnung in Deutschland ist mit einer verpflichtenden Legitimationsprüfung verbunden. Diese erfolgt auf Grundlage von § 11 Abs. 1 GwG, der sogenannten allgemeinen Sorgfaltspflichten. Dabei ist unabhängig von der Rechtsform eine vollständige Identifizierung der handelnden Person(en) durchzuführen.

Im Regelfall bedeutet dies die Vorlage eines gültigen amtlichen Ausweisdokuments, meist des Personalausweises oder Reisepasses. Bei Kapitalgesellschaften ist zusätzlich der Handelsregisterauszug einzureichen, der die Existenz der juristischen Person nachweist.

Darüber hinaus prüfen Banken die Vertretungsberechtigung der handelnden Person. Bei einer GmbH ist dies in der Regel der oder die Geschäftsführer. Die rechtliche Grundlage bildet hier § 35 GmbHG, wonach die Gesellschaft durch ihre Geschäftsführer gerichtlich und außergerichtlich vertreten wird.

Zur Durchführung der Identifikation kommen heute unterschiedliche Verfahren zum Einsatz:

- VideoIdent: Online-Verfahren per Videochat mit einem legitimierten Dienstleister

- PostIdent: Prüfung in einer Filiale der Deutschen Post mit anschließendem Abgleich der Unterlagen

- eID (elektronischer Personalausweis): digital per Online-Ausweisfunktion, abhängig vom Bankanbieter

Bei komplexen Gesellschaftsstrukturen, etwa mit mehreren Gesellschaftern oder ausländischen Beteiligten, wird zusätzlich die Identität des wirtschaftlich Berechtigten nach § 3 GwG erhoben und dokumentiert. Das bedeutet: Auch nicht operativ tätige Personen mit Kontrollmehrheit müssen sich gegebenenfalls legitimieren.

Die Bank ist nach § 8 GwG verpflichtet, sämtliche erhobenen Legitimationsdaten sowie Dokumentenkopien mindestens zehn Jahre lang aufzubewahren. Ohne erfolgreich abgeschlossene Legitimationsprüfung darf kein Konto eröffnet oder aktiviert werden.

Laut Bundesbank wurden im Jahr 2023 rund 135.000 Geschäftskonten neu eingerichtet, was die Relevanz des Identifikationsverfahrens im Gründungskontext unterstreicht. (Quelle: Bundesbank Statistik – Kontoeröffnungen)

Wer diesen Prozess beschleunigen möchte, kann im Rahmen einer digitalen Gründungslösung – etwa über beglaubigt.de – die erforderlichen Identifikationsschritte rechtssicher online durchführen lassen.

Welche Nachweise im Einzelnen vorgelegt werden müssen, hängt von der gewählten Rechtsform ab. Der Artikel [„Geschäftskonto eröffnen: Diese Unterlagen brauchst du als Gründer wirklich“] liefert dazu eine vollständige Übersicht.

Welche Besonderheiten gelten bei der Kontoeröffnung für eine UG oder GmbH?

Die Gründung einer UG (haftungsbeschränkt) oder GmbH erfordert bereits vor Eintragung ins Handelsregister die Eröffnung eines vorläufigen Geschäftskontos. Dieses Konto dient der Einzahlung des Stammkapitals und ist zwingende Voraussetzung für die Fortführung des Gründungsvorgangs.

Gemäß § 7 Abs. 2 GmbHG darf die Anmeldung der Gesellschaft beim Handelsregister erst erfolgen, wenn der Nachweis über die vollständige Leistung der Bareinlagen erbracht wurde.

Die Bank bestätigt die Einzahlung des Stammkapitals üblicherweise durch eine Kontoeröffnungs- und Einzahlungsbestätigung, die der Notar zur Anmeldung der Gesellschaft benötigt. Ohne diese Bescheinigung kann die Eintragung beim zuständigen Registergericht nicht erfolgen.

Das Konto bleibt bis zur erfolgreichen Registereintragung eingeschränkt verfügbar – Verfügungen über das eingezahlte Kapital sind in dieser Phase meist nicht oder nur unter bestimmten Voraussetzungen möglich. Erst mit Abschluss der Eintragung wird das Konto in ein reguläres Geschäftskonto überführt.

Viele Banken bieten für diese Gründungssituation spezielle Kontomodelle an, teils mit digitalem Antragsprozess. Wer Gründung und Kontoeröffnung aus einer Hand abwickeln möchte, kann hierfür auch beglaubigt.de nutzen – der Anbieter ermöglicht die strukturierte Dokumentenerstellung samt rechtssicherem Kapitalnachweis.

Welche Unterlagen im Detail einzureichen sind, erläutert der Artikel [„Geschäftskonto eröffnen: Diese Unterlagen brauchst du als Gründer wirklich“].

Diese Unterlagen brauchst du zur Geschäftskontoeröffnung wirklich

Welche Dokumente verlangt die Bank für die Kontoeröffnung?

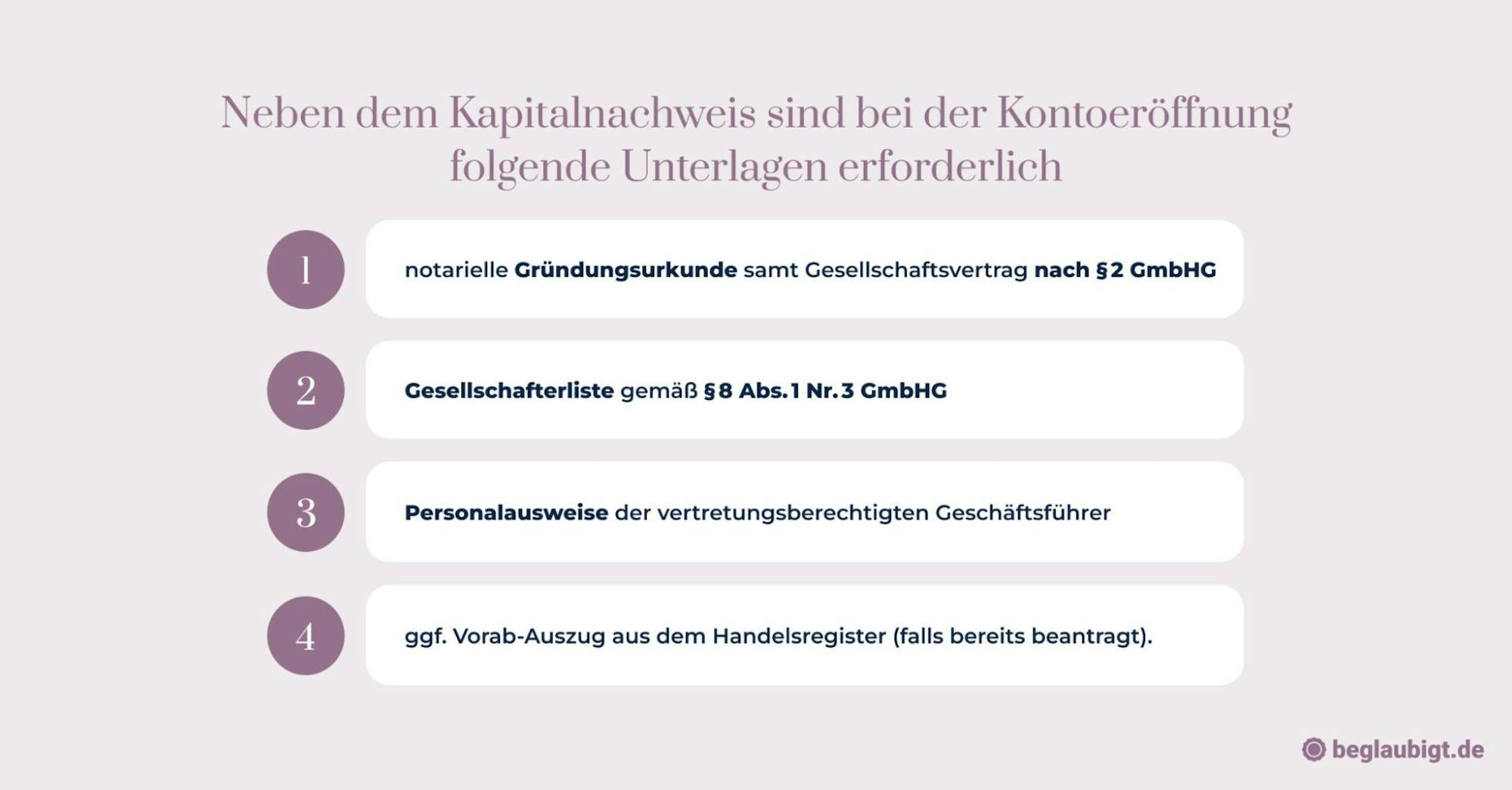

Bei der Eröffnung eines Geschäftskontos prüft die Bank, ob die rechtlichen und wirtschaftlichen Voraussetzungen der Gesellschaft erfüllt sind. Dazu gehört in erster Linie der Gesellschaftsvertrag oder die Satzung, die bei Kapitalgesellschaften gemäß § 2 GmbHG notariell beurkundet vorliegen muss.

Für jede im Handelsregister eingetragene Gesellschaft ist zudem der aktuelle Handelsregisterauszug erforderlich. Befindet sich das Unternehmen noch in Gründung, genügt in der Regel die Gründungsurkunde zusammen mit der Gesellschafterliste und dem Eintragungsantrag.

Ergänzend dazu fordert die Bank von allen Gesellschaftern und Geschäftsführern ein gültiges Ausweisdokument im Original oder als beglaubigte Kopie. Dies ist Teil der Identitätsprüfung nach § 11 GwG, die bei jeder Kontoeröffnung verbindlich durchzuführen ist.

Typische Unterlagen, die Banken im Rahmen der Kontoeröffnung verlangen:

- notariell beurkundeter Gesellschaftsvertrag bzw. Gründungsurkunde

- Gesellschafterliste nach § 40 GmbHG

- Handelsregisterauszug oder Anmeldeschreiben des Notars

- gültige Ausweisdokumente aller vertretungsberechtigten Personen

- ggf. Nachweis zur Vertretungsregelung, etwa durch Geschäftsführerbestellung

Die Anforderungen können je nach Bankinstitut und Rechtsform leicht variieren, insbesondere bei internationalen Beteiligungsverhältnissen oder Holdingstrukturen.

Welche Unterlagen im konkreten Fall notwendig sind, zeigt der Artikel [„Geschäftskonto eröffnen: Diese Unterlagen brauchst du als Gründer wirklich“].

Was gilt bei internationalen Gründern oder ausländischen Gesellschaftern?

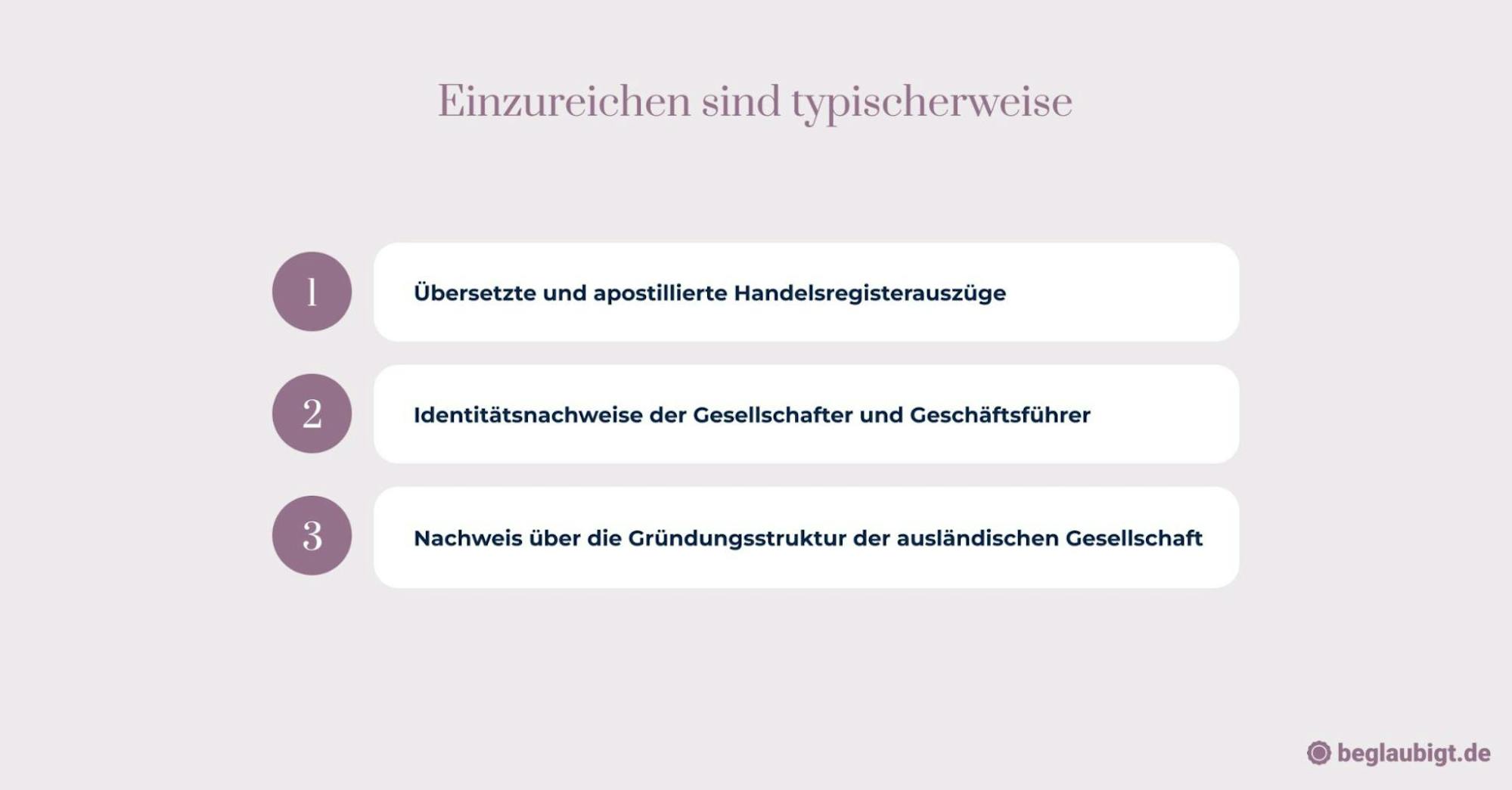

Wenn Gesellschafter oder Geschäftsführer einer GmbH oder UG ihren Sitz im Ausland haben, gelten bei der Geschäftskontoeröffnung zusätzliche Prüf- und Nachweispflichten. Deutsche Banken verlangen in solchen Fällen regelmäßig beglaubigte Übersetzungen aller relevanten Dokumente – insbesondere bei ausländischen Registerauszügen oder Gesellschaftsverträgen.

Darüber hinaus müssen Dokumente, die außerhalb der EU erstellt wurden, je nach Herkunftsland legalisiert oder mit einer Apostille nach dem Haager Übereinkommen von 1961 versehen sein. Nur so kann deren Echtheit im deutschen Rechtsverkehr anerkannt werden.

Die Bank ist außerdem nach § 13 Abs. 1 Nr. 3 GwG verpflichtet, die wirtschaftlich Berechtigten offenzulegen, unabhängig davon, ob diese im Ausland ansässig sind oder nicht. Dies umfasst alle natürlichen Personen, die mehr als 25 % der Kapitalanteile oder Stimmrechte an der Gesellschaft halten oder auf vergleichbare Weise Kontrolle ausüben.

Die Offenlegung erfolgt durch schriftliche Erklärung sowie Vorlage entsprechender Gesellschaftsunterlagen – auch in diesen Fällen muss eine übersetzte und beglaubigte Form gewählt werden, sofern die Originalsprache nicht Deutsch ist.

Welche Dokumente konkret erforderlich sind, zeigt der Artikel [„Geschäftskonto eröffnen: Diese Unterlagen brauchst du als Gründer wirklich“] anhand praxisnaher Fallgruppen.

Wie sieht eine vollständige Unterlagenmappe zur Geschäftskontoeröffnung aus?

Für die Geschäftskontoeröffnung benötigen Banken eine strukturierte Dokumentenmappe, die sowohl gesellschaftsrechtliche Grundlagen als auch legitimationsrelevante Nachweise enthält. Der genaue Umfang hängt von der Rechtsform, der Gesellschafterstruktur und dem Gründungsstatus der Gesellschaft ab.

Zentral ist eine vollständige Checkliste, die im Gründungsprozess systematisch abgearbeitet werden sollte. Sie umfasst in der Regel:

- notariell beurkundeter Gesellschaftsvertrag oder Satzung

- Gründungsurkunde bzw. Handelsregisterauszug (bei eingetragener Gesellschaft)

- aktueller Gesellschafterliste gemäß § 40 GmbHG

- gültige Ausweisdokumente aller Geschäftsführer und ggf. Gesellschafter

- ggf. Bestellung der Geschäftsführung (z. B. Geschäftsführerbeschluss)

Ergänzend fordern Banken ein UBO-Datenblatt (Ultimate Beneficial Owner), mit dem die wirtschaftlich Berechtigten nach § 3 GwG identifiziert und gegenüber dem Kreditinstitut offengelegt werden. Diese Erklärung ist auch dann vorzulegen, wenn nur eine einzige Person wirtschaftlich berechtigt ist.

Je nach Unternehmensmodell sind auch Nachweise zum tatsächlichen Sitz der Gesellschaft erforderlich. Dazu zählen etwa:

- Mietvertrag für Büroräume

- Gewerbeanmeldung oder Nutzungsnachweise

- Screenshot der Website oder Geschäftsbeschreibung mit Leistungsangebot

Einige Banken verlangen zudem eine formlose Tätigkeitsbeschreibung, um die Zuordnung zu Branchenrisiken nach Geldwäschegesetz bewerten zu können. Auch eine Selbstauskunft zum erwarteten Zahlungsvolumen oder zur Anzahl geplanter Transaktionen kann Bestandteil der Unterlagenprüfung sein.

Praktische Durchführung und digitale Alternativen

Wie läuft die Kontoeröffnung bei Direktbanken oder FinTechs ab?

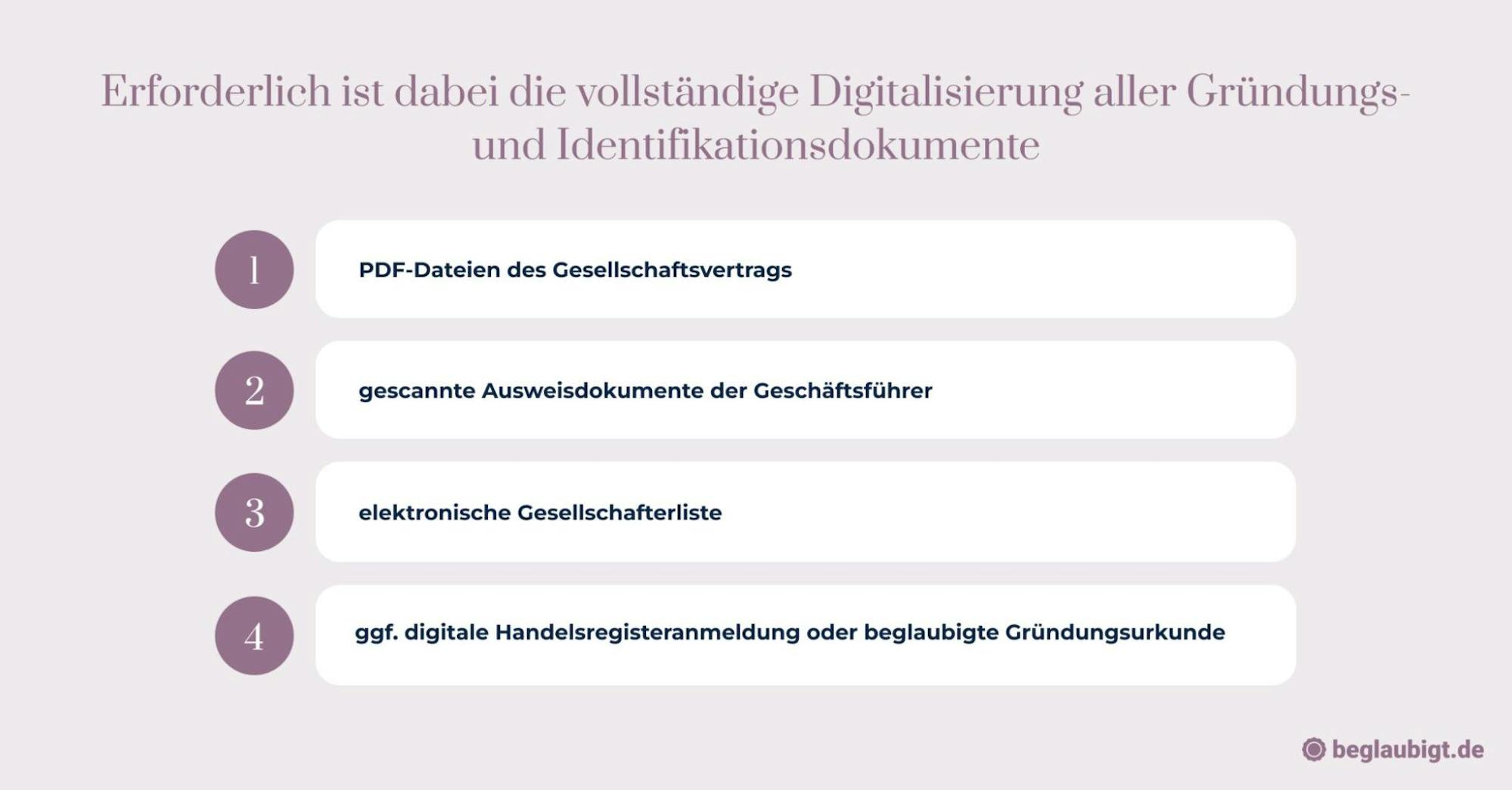

Im Vergleich zu klassischen Filialbanken erfolgt die Kontoeröffnung bei Direktbanken und FinTech-Anbietern vollständig digital. Der gesamte Ablauf – von der Antragstellung bis zur Kontofreigabe – wird über Webportale oder Apps abgewickelt, was zu deutlich kürzeren Bearbeitungszeiten führen kann.

Je nach Anbieter liegt der Zeitrahmen zwischen 24 Stunden und 14 Tagen. Der schnellere Ablauf ist vor allem möglich, weil digitale Anbieter auf automatisierte Prüfprozesse setzen und die Einreichung aller Unterlagen elektronisch im Upload-Verfahren erfolgt.

Die Identitätsprüfung erfolgt in der Regel per VideoIdent oder eID-Verfahren nach § 12 GwG. Einige FinTechs integrieren zusätzlich ein UBO-Formular in den digitalen Antragsprozess, wodurch die Angaben zum wirtschaftlich Berechtigten direkt online übermittelt werden.

Im Unterschied zur Filialbank entfällt der manuelle Vor-Ort-Termin, was für viele Gründer mit internationalem Hintergrund oder ohne festen deutschen Wohnsitz einen praktischen Vorteil darstellt. Gleichzeitig prüfen auch digitale Anbieter streng die gesetzlichen Vorgaben zur Kontoeröffnung – insbesondere die Anforderungen nach § 11 und § 13 GwG.

Je nach Komplexität der Gesellschaftsstruktur kann es dennoch zu Rückfragen oder zusätzlichen Nachweisen kommen, etwa zu ausländischen Gesellschaftern oder dem tatsächlichen Geschäftszweck. Plattformen wie beglaubigt.de können bei der Bereitstellung der dafür benötigten Unterlagen digitale Unterstützung leisten.

Welche Gebühren und Konditionen sind bei Geschäftskonten üblich?

Die Konditionen von Geschäftskonten variieren je nach Anbieter, Leistungsumfang und Zielgruppe erheblich. Üblich sind monatliche Grundgebühren im Bereich von 5 € bis 35 €, wobei die Höhe oft von der Anzahl monatlicher Buchungen oder enthaltenen Zusatzleistungen abhängt.

Ergänzend zur Grundgebühr berechnen viele Banken Transaktionskosten – etwa für beleglose Buchungen, Bargeldeinzahlungen oder SEPA-Überweisungen über ein gewisses Freikontingent hinaus. Auch für Unternehmerkarten, insbesondere physische oder virtuelle Debit- und Kreditkarten, können einmalige Ausstellungsgebühren oder laufende Kosten anfallen.

Typische Preisbestandteile eines Geschäftskontos:

- Grundgebühr: z. B. 9 €/Monat bei Online-Anbietern oder bis 29 €/Monat bei Filialbanken

- Transaktionen: 0,08 €–0,15 € pro Buchung nach Freiposten

- Karte(n): 0 €–3 € monatlich je Karte, teils gestaffelt nach Nutzerroll

Für Gründer in der Anfangsphase bieten einige Banken gebührenfreie Einstiegstarife oder reduzierte Konditionen im ersten Jahr. Diese richten sich häufig gezielt an neugegründete GmbHs, UGs oder Freiberufler mit geringen Umsätzen.

Einige Anbieter kooperieren zudem mit Notariaten, Plattformen oder Kanzleien im Rahmen von Gründungspartnerschaften. Hierüber erhalten Gründer Zugang zu Sondertarifen oder vorab freigeschalteten Geschäftskonten – insbesondere relevant bei der Einzahlung des Stammkapitals. Solche Modelle ermöglichen in bestimmten Fällen auch die Kontoeröffnung vor Handelsregistereintragung.

Welche Fehler bei der Geschäftskontoeröffnung solltest du vermeiden?

Ein häufiger Fehler bei der Eröffnung eines Geschäftskontos ist die Einreichung unvollständiger oder veralteter Unterlagen. Fehlen beispielsweise Gründungsurkunde, Gesellschafterliste oder korrekt ausgefüllte UBO-Erklärung, wird der Kontoantrag entweder verzögert oder direkt abgelehnt.

Ebenfalls problematisch sind fehlende oder fehlerhafte Legitimationsnachweise. Die Identitätsprüfung nach § 11 GwG erfordert ein gültiges Ausweisdokument und – bei Kapitalgesellschaften – die klare Zuordnung der Vertretungsberechtigung. Werden diese Anforderungen nicht erfüllt, darf die Bank kein Konto eröffnen.

Ein besonders risikobehafteter Fehler betrifft die falsche oder unterlassene Angabe wirtschaftlich Berechtigter. Gemäß § 13 GwG ist jede juristische Person verpflichtet, natürliche Personen mit Kontrollfunktion vollständig und korrekt zu benennen. Werden diese Daten unzutreffend übermittelt oder bewusst verschleiert, droht im schlimmsten Fall eine Kontosperrung.

Auch sprachliche Unstimmigkeiten bei übersetzten Unterlagen können rechtliche Komplikationen auslösen. Eine fehlerhafte Übersetzung etwa eines Registerauszugs kann zur Ablehnung durch das Kreditinstitut oder gar zur Gründungsverzögerung führen.

Ein besonders häufiges Missverständnis liegt in der Nutzung eines privaten Girokontos für geschäftliche Zwecke. Zwar ist dies bei Einzelunternehmern formell nicht verboten, doch kann es bei einer Betriebsprüfung zu steuerlichen Abgrenzungsproblemen und zur Versagung des Betriebsausgabenabzugs führen. Zudem widerspricht diese Praxis regelmäßig den Allgemeinen Geschäftsbedingungen vieler Banken.

Wer bereits bei der Kontoeröffnung auf eine klare Trennung von geschäftlicher und privater Sphäre achtet, beugt späterem Mehraufwand vor – insbesondere im Hinblick auf Buchhaltung, Steuerprüfung und Haftung.

Rechtssichere Dokumente und Übersetzungen bei internationalen Gründungen

Warum brauchst du beglaubigte Übersetzungen bei der Geschäftskontoeröffnung?

Wird ein Geschäftskonto für eine Gesellschaft mit ausländischen Gründern oder Sitz im Ausland eröffnet, verlangen Banken regelmäßig die Vorlage von fremdsprachigen Handelsregisterauszügen, Urkunden oder Gründungsdokumenten. Diese dürfen im deutschen Rechtsverkehr nur verwendet werden, wenn sie durch eine beglaubigte Übersetzung rechtlich nachvollziehbar gemacht wurden.

Laut § 33 Abs. 1 Satz 2 BeurkG ist eine Übersetzung erforderlich, wenn ein Beteiligter oder eine beteiligte Behörde ohne Sprachkenntnisse ist – was bei Kreditinstituten stets zutrifft. Nur gerichtlich beeidigte oder öffentlich bestellte Übersetzer dürfen diese Übersetzungen anfertigen, um den Beweiswert öffentlicher Urkunden aufrechtzuerhalten.

Fehlt eine solche Übersetzung oder enthält sie inhaltliche oder formale Fehler, droht eine Verzögerung oder Ablehnung der Kontoeröffnung. Dies betrifft vor allem:

- Registerauszüge aus EU- oder Drittstaaten

- ausländische Satzungen oder Gesellschafterverträge

- Beschlüsse über Geschäftsführungen oder Kapitalnachweise

Besonders bei komplexen, mehrstufigen Beteiligungsstrukturen führt die nicht korrekt übersetzte Darstellung wirtschaftlich Berechtigter (§ 3 GwG) zu Rückfragen oder Ablehnung des Kontoantrags. Um formale Mängel von Anfang an zu vermeiden, nutzen viele Gründer spezialisierte Übersetzungsdienste.

Zusammenfassung der wichtigsten Punkte

Kontoeröffnung mit Struktur: Geschäftskonto eröffnen – rechtskonform, prüfbar, bankenfähig

Die Eröffnung eines Geschäftskontos ist keine formlose Nebensache, sondern integraler Bestandteil der unternehmerischen Startphase. Sie entscheidet über Zahlungsfähigkeit, steuerliche Trennung und Zugang zu Bankdienstleistungen – vorausgesetzt, alle erforderlichen Unterlagen und Angaben entsprechen dem regulatorischen Rahmen.

Wer als Gründer eine Kapitalgesellschaft anmeldet, muss – unabhängig von Branche oder Gesellschaftsform – folgende Vorgaben beachten:

Prüfen Sie frühzeitig die Anforderungen nach § 11 GwG und § 154 AO – insbesondere hinsichtlich vollständiger Identifikation aller wirtschaftlich Berechtigten, Einreichung der UBO-Erklärung sowie Legitimation aller Geschäftsführer und vertretungsberechtigten Personen.

Stellen Sie eine vollständige Unterlagenmappe bereit, die – je nach Gesellschaftsform – mindestens enthält: Gesellschaftsvertrag, notariell beurkundete Gründungsunterlagen, Gesellschafterliste, Handelsregisterauszug, Nachweis über die Geschäftsanschrift, Ausweiskopien sowie ggf. Dokumente zur Geschäftstätigkeit (z. B. Mietverträge, Leistungsnachweise).

Vermeiden Sie Rückfragen oder Ablehnungen durch formale Mängel bei fremdsprachigen Dokumenten. Bei internationalen Gesellschaftern oder Sitzverlegungen ins Ausland gilt: Registerauszüge, Vollmachten oder Gründungsnachweise sind nur in beglaubigter deutscher Übersetzung verwendbar – etwa gemäß § 33 BeurkG. Plattformen wie beglaubigt.de unterstützen dabei mit rechtskonformen Übersetzungen für Banken, Notare und Behörden.

Berücksichtigen Sie technische Abläufe der Bank: Bei FinTechs kann die Prüfung innerhalb von 24 Stunden abgeschlossen sein, bei klassischen Banken beträgt die Bearbeitungszeit mitunter bis zu zwei Wochen. In jedem Fall gilt: Keine Kontoeröffnung ohne digitale oder physische Legitimation – ob per PostIdent, VideoIdent oder Vor-Ort-Verfahren.

Vermeiden Sie betriebsfremde Zahlungsströme über das Geschäftskonto und trennen Sie private und geschäftliche Transaktionen konsequent. Die Nutzung von Privatkonten für unternehmerische Tätigkeiten verstößt nicht nur gegen bankinterne Vorgaben, sondern kann auch steuerlich als verdeckte Entnahme gewertet werden.

Achten Sie im Rahmen der Kontoeröffnung auch auf die Gebührenstruktur und laufenden Konditionen: Viele Banken bieten im ersten Jahr vergünstigte Tarife für Gründer – nicht selten in Kombination mit Startpaketen für Buchhaltung, Zahlungslösungen oder Gründungsberatung.

Ob GmbH, UG oder Einzelunternehmen – ein formal korrekt eröffnetes Geschäftskonto schafft die Basis für steuerliche Trennschärfe, rechtssichere Zahlungsströme und revisionsfeste Buchführung. Wer hier strukturiert vorgeht, spart nicht nur Zeit, sondern schützt sein Unternehmen vor erheblichen Folgeproblemen bei Steuer, Haftung oder Finanzierung.

Wie beglaubigt.de bei der Kontoeröffnung Ihres Unternehmens unterstützt

beglaubigt.de bietet eine vollständig digitale Lösung für Gründer, die im Rahmen der Geschäftskontoeröffnung beglaubigte Übersetzungen benötigen – etwa bei internationalen Beteiligungsverhältnissen, ausländischen Gesellschaftern oder fremdsprachigen Gründungsdokumenten. Die Plattform sichert den gesamten Prozess durch rechtlich geprüfte Fachübersetzungen, fristgerechte Lieferung und medienbruchfreie Kommunikation.

Über beglaubigt.de können folgende Leistungen beauftragt werden:

- Beglaubigte Übersetzungen von Gesellschaftsverträgen, Registerauszügen, UBO-Erklärungen, notariellen Gründungsdokumenten oder Handelsregistereinträgen – sowohl in Deutsch als auch in jede gängige Zielsprache

- Auswahl zwischen klassischer Papierausfertigung mit Originalstempel und Unterschrift oder elektronisch signierter PDF für die Einreichung bei Banken, Behörden oder Notaren

- Erstellung mehrsprachiger Unterlagensätze für Gesellschafter, Finanzinstitute oder ausländische Investoren gemäß § 33 BeurkG und geltender Bankvorgaben

- direkte Einbindung vereidigter Übersetzer mit rechtlicher Zusatzqualifikation

Gerade bei Kontoeröffnungen mit ausländischen Beteiligten, bei Holdingstrukturen mit internationalem Bezug oder bei Gründern ohne deutsche Staatsangehörigkeit sorgt beglaubigt.de für einheitlich formgerechte Dokumentation – vom Ausweis über Registerinformationen bis zur Vertretungsvollmacht.

Die digitale Abwicklung, die Möglichkeit zur Mehrsprachigkeit im Rechtsverkehr und die Einhaltung länderspezifischer Formvorgaben machen beglaubigt.de zur ersten Anlaufstelle für alle, die ihre Kontoeröffnung rechtssicher und international anschlussfähig umsetzen möchten.

Wie unterscheiden sich die Gründungsformalitäten von Notar bis Registergericht bei GmbH, UG und AG?

Die Unternehmergesellschaft (UG) nutzt den vereinfachten Musterprotokollweg gemäß § 2 Abs. 1a GmbHG, der den Gründungsprozess insbesondere für kleine Start-ups beschleunigt und den Verwaltungsaufwand reduziert.

Das Mindeststammkapital bei der UG beträgt lediglich 1 €, wodurch der Kapitalbedarf im Vergleich zur klassischen GmbH deutlich geringer ist.

Die Aktiengesellschaft (AG) erfordert hingegen zusätzliche Gründungsformalitäten, wie die Erstellung eines Gründungsberichts und die Durchführung einer Gründungsprüfung nach den §§ 32 ff. AktG, was den Ablauf komplexer und formeller macht.

Diese Unterschiede beeinflussen die Dauer und den Aufwand der Gründungsformalitäten erheblich.

Für grenzüberschreitende oder komplexere Sachverhalte kann beglaubigt.de als digitale Plattform unterstützend wirken, um rechtskonforme und fristgerechte Dokumentationen sicherzustellen.

Diese Artikel könnten Sie auch interessieren: