Ein Werkstudentenvertrag ist eine Vereinbarung zwischen einem Studenten und einem Arbeitgeber, bei der der Student in einem Unternehmen arbeitet und dafür eine Vergütung erhält. Diese Beschäftigungsform ist besonders bei Studierenden beliebt, da sie nicht nur die Möglichkeit bietet, wertvolle Berufserfahrung zu sammeln, sondern auch Einkommen zu erzielen. Doch wie verhält es sich mit der Krankenversicherung für Werkstudenten? In diesem Artikel gehen wir auf die wichtigen Aspekte der Krankenversicherung für Werkstudenten ein, einschließlich der Grenzen, der Anmeldung und der Beiträge.

In unserem umfassenden Beitrag erhalten Sie außerdem ein rechtssicheres Muster sowie Tipps zu Gestaltung und Vorteilen eines Werkstudentenvertrags: Werkstudentenvertrag Muster, Vorteile & Vorlage.

Krankenversicherung für Werkstudenten

Werkstudenten sind grundsätzlich krankenversicherungspflichtig. Das bedeutet, dass sie sich entweder in der gesetzlichen oder in der privaten Krankenversicherung versichern müssen. Die Krankenversicherung ist ein wichtiger Bestandteil des Werkstudentenvertrags, da sie einen erheblichen Teil der monatlichen Einkünfte des Studenten ausmachen kann.

Versicherungspflicht für Werkstudenten

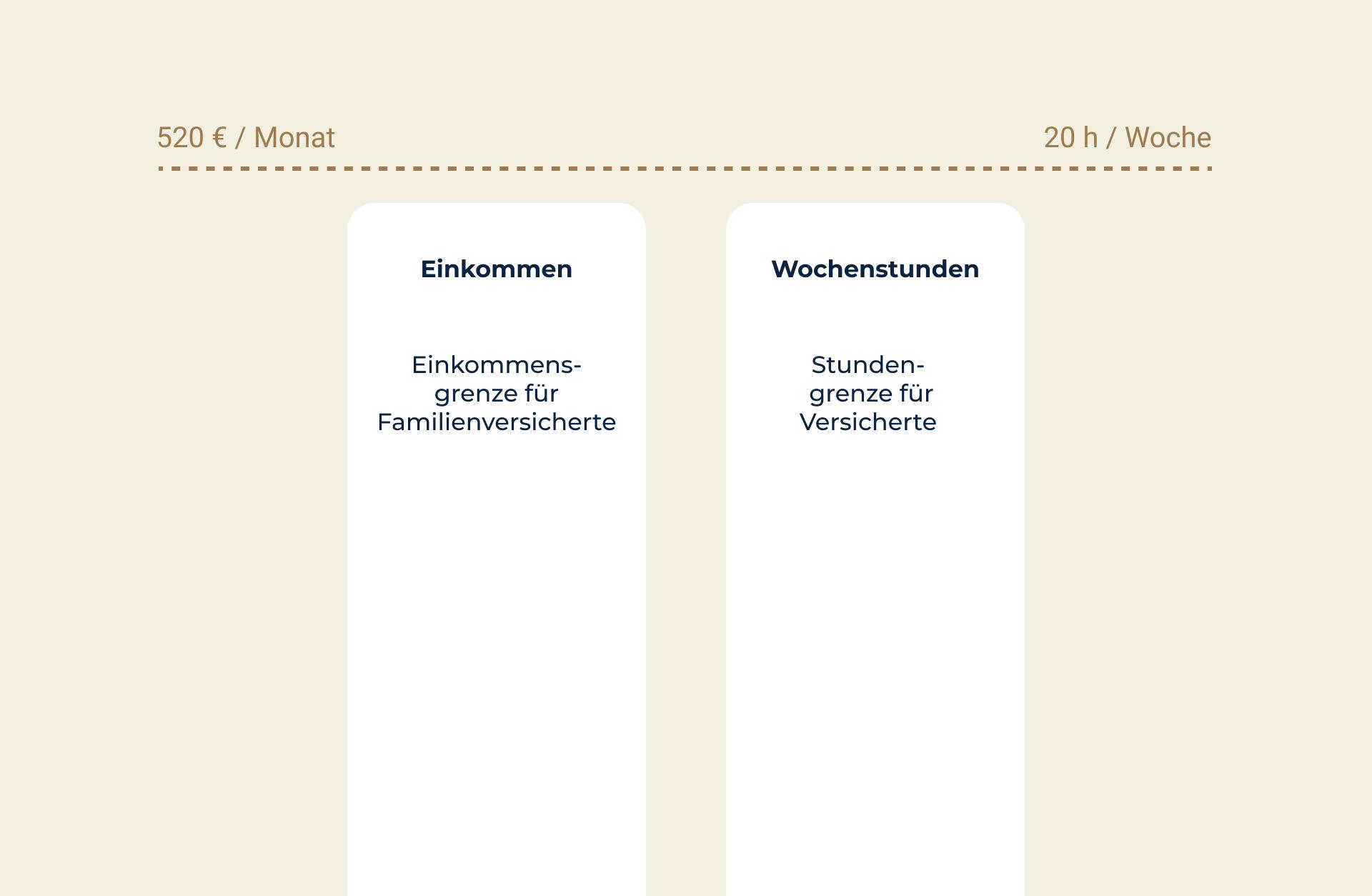

Die Versicherungspflicht in der Krankenversicherung für Werkstudenten hängt vom Einkommen ab. Wenn das monatliche Bruttoeinkommen eines Werkstudenten regelmäßig die Grenze von 520 Euro übersteigt, besteht eine Versicherungspflicht in der gesetzlichen Krankenversicherung.

Die Einkommensgrenze von 520 Euro ist dabei ein Orientierungswert und keine absolute Grenze. Entscheidend ist, ob der Student regelmäßig mehr als 520 Euro im Monat verdient. Gelegentliche Überschreitungen dieser Grenze bleiben in der Regel unberücksichtigt.

Es gibt jedoch Ausnahmen von der Versicherungspflicht in der gesetzlichen Krankenversicherung. Werkstudenten, die bereits anderweitig krankenversichert sind, sind von der Versicherungspflicht ausgenommen. Auch Werkstudenten, die sich in einem bestimmten Studienabschnitt oder in einer besonderen Ausbildungssituation befinden, können unter Umständen von der Versicherungspflicht befreit sein.

Was ist eine studentische Krankenversicherung?

Die studentische Krankenversicherung ist eine spezielle Form der gesetzlichen Krankenversicherung für Studierende, die unter bestimmten Voraussetzungen abgeschlossen werden kann und den Vorteil bietet, mit vergleichsweise günstigen Beiträgen abzusichern.

Die wichtigsten Voraussetzungen für eine studentische Krankenversicherung sind:

- Der Studierende muss an einer staatlichen oder staatlich anerkannten Hochschule immatrikuliert sein.

- Der Studierende darf nicht älter als 30 Jahre sein, es sei denn, er war vor Beginn des Studiums bereits gesetzlich krankenversichert.

- Das Studium muss mindestens 20 Wochenstunden oder mindestens 800 Stunden pro Jahr in Anspruch nehmen.

Studierende können sich bis zum Ende des 14. Fachsemesters, spätestens jedoch bis zur Vollendung des 30. Lebensjahres, in der studentischen Krankenversicherung versichern lassen. Wenn diese Voraussetzungen nicht erfüllt sind, besteht die Möglichkeit, sich als freiwilliges Mitglied in der gesetzlichen Krankenversicherung zu versichern oder eine private Krankenversicherung abzuschließen.

Wahlmöglichkeiten für die Krankenversicherung von Werkstudenten

Werkstudenten haben grundsätzlich die Wahl zwischen einer gesetzlichen oder einer privaten Krankenversicherung. Die gesetzliche Krankenversicherung ist in der Regel die erste Wahl, da sie einen umfassenden Versicherungsschutz zu vergleichsweise günstigen Beiträgen bietet. In der privaten Krankenversicherung hingegen können die Beiträge aufgrund des individuellen Versicherungsschutzes und des Gesundheitszustands des Versicherten deutlich höher ausfallen.

Beiträge zur Krankenversicherung von Werkstudenten: Wie viel kostet eine Krankenversicherung als Werkstudent?

Die Beiträge zur Krankenversicherung von Werkstudenten werden auf unterschiedliche Weise berechnet, je nachdem ob der Student in der gesetzlichen oder in der privaten Krankenversicherung versichert ist.

In der gesetzlichen Krankenversicherung richten sich die Beiträge nach dem Einkommen des Werkstudenten. Dabei gilt eine Beitragsbemessungsgrenze, bis zu der maximal Beiträge gezahlt werden müssen. Diese Grenze wird jedes Jahr angepasst und beträgt im Jahr 2021 monatlich 4.837,50 Euro. Der Beitragssatz beträgt derzeit 14,6 Prozent, wobei Arbeitgeber und Arbeitnehmer den Beitrag je zur Hälfte tragen. Der Beitrag des Werkstudenten richtet sich also nach seinem Einkommen, wobei der Arbeitgeber mindestens die Hälfte des Beitrags übernimmt.

In der privaten Krankenversicherung hängen die Beiträge von verschiedenen Faktoren ab, wie zum Beispiel dem Alter, Geschlecht, Gesundheitszustand und dem gewählten Versicherungsschutz. Für Werkstudenten können die Beiträge aufgrund des meist jungen Alters und des insgesamt niedrigeren Risikos im Vergleich zu anderen Versicherungsnehmern vergleichsweise niedrig ausfallen.

Die Besteuerung von Werkstudenten ist hierbei auch nicht zu missachten, bevor ein Werkstudentenvertragsverhältnis angegangen wird. Auch sollte man als Arbeitsgeber die Kündigungsfrist von Werkstudenten im Auge halten.

Anmeldung zur Krankenversicherung für Werkstudenten

Werkstudenten sind gemäß § 5 Abs. 1 Nr. 13 des Fünften Buches Sozialgesetzbuch (SGB V) verpflichtet, sich innerhalb von drei Monaten nach Beginn ihrer Tätigkeit bei einer gesetzlichen Krankenkasse anzumelden. Werden sie nicht innerhalb dieser Frist angemeldet, drohen Strafen.

Die Anmeldung zur Krankenversicherung für Werkstudenten erfolgt in der Regel unbürokratisch und wird durch den Arbeitgeber durchgeführt. Der Arbeitgeber meldet den Studenten bei der Krankenkasse an und stellt eine Versicherungsbescheinigung aus. Der Beitrag zur Krankenversicherung wird in der Regel hälftig vom Arbeitgeber und vom Werkstudenten getragen. Die genauen Kosten hängen vom Einkommen des Studenten ab, das bis zur Beitragsbemessungsgrenze beitragspflichtig ist.

Ein Beispiel: Ein Werkstudent verdient monatlich 800 Euro. Die Beitragsbemessungsgrenze lag im Jahr 2021 bei 4.837,50 Euro. Der Krankenkassenbeitrag beträgt 14,6 Prozent des Einkommens, wobei der Arbeitgeber die Hälfte übernimmt. In diesem Fall muss der Werkstudent 58,48 Euro monatlich für die gesetzliche Krankenversicherung zahlen, während der Arbeitgeber den gleichen Betrag beisteuert.

Wer zahlt die Krankenversicherung bei Werkstudenten?

Die Frage, wer die Krankenversicherung bei Werkstudenten zahlt, lässt sich in der Regel schnell beantworten: Arbeitgeber und Arbeitnehmer teilen sich die Kosten für die gesetzliche Krankenversicherung zu gleichen Teilen, wobei der Beitrag des Werkstudenten einkommensabhängig ist. Der Arbeitgeber muss dabei mindestens die Hälfte des Beitrags tragen.

Diese Regelung ergibt sich aus dem Fünften Buch des Sozialgesetzbuches (SGB V), das die gesetzliche Krankenversicherung regelt. Nach § 249 SGB V sind sowohl der Arbeitgeber als auch der Arbeitnehmer verpflichtet, den Beitrag zur gesetzlichen Krankenversicherung je zur Hälfte zu tragen. Für Werkstudenten bedeutet das konkret, dass der Arbeitgeber mindestens die Hälfte des Beitrags übernehmen muss.

Die Höhe des Beitrags hängt maßgeblich vom Einkommen des Werkstudenten ab. Werkstudenten, die in der gesetzlichen Krankenversicherung versichert sind, zahlen Beiträge auf ihr Einkommen bis zur Beitragsbemessungsgrenze, die im Jahr 2021 bei 4.837,50 Euro monatlich lag. Der Beitragssatz beträgt 14,6 Prozent, wobei der Arbeitgeber und der Werkstudent den Beitrag je zur Hälfte tragen.

Im Gegensatz zur gesetzlichen Krankenversicherung richtet sich der Beitrag in der privaten Krankenversicherung nach verschiedenen Faktoren wie Alter, Geschlecht, Gesundheitszustand und dem gewählten Versicherungsschutz. Werkstudenten, die eine private Krankenversicherung abschließen, zahlen aufgrund ihres meist jungen Alters und des geringeren Risikos häufig niedrigere Beiträge im Vergleich zu anderen Versicherungsnehmern.

Es ist jedoch essentiell, dass sich Werkstudenten innerhalb von drei Monaten nach Beginn ihrer Tätigkeit bei einer Krankenkasse anmelden und eine Versicherungsbescheinigung vom Arbeitgeber erhalten, um den Versicherungsschutz zu gewährleisten.

Kann ich als Werkstudent in der Familienversicherung bleiben?

Ja, als Werkstudent kannst du unter bestimmten Voraussetzungen in der Familienversicherung bleiben. Die Voraussetzungen dafür sind:

- Ein Alter unter 25 Jahren

- Ein monatliches Einkommen von höchstens 520 Euro im Jahr 2023

- Die Eltern müssen selbst gesetzlich krankenversichert sein

- Keine eigene Familie haben

- Nachweis, dass der Unterhalt nicht selbst bestritten werden kann, sondern auf die Unterstützung der Eltern angewiesen ist.

Wenn du diese Voraussetzungen erfüllst, kannst du in der Familienversicherung deiner Eltern mitversichert werden, ohne selbst Krankenkassenbeiträge zahlen zu müssen. Allerdings solltest du darauf achten, dass du die Voraussetzungen auch weiterhin erfüllst. Wenn du zum Beispiel älter als 25 Jahre bist oder mehr als 520 Euro pro Monat verdienst, musst du dich selbst versichern.

Es ist wichtig, dass du bei der Anmeldung zur Familienversicherung alle erforderlichen Unterlagen und Nachweise erbringst, um die Berechtigung zur Mitversicherung zu belegen. Dazu gehören unter anderem der Arbeitsvertrag, Nachweise über das Einkommen und gegebenenfalls eine Bescheinigung über die Immatrikulation an der Hochschule oder Universität.

Wann fällt ein Student aus der Familienversicherung?

Ein Student verliert die Familienversicherung, wenn er die Voraussetzungen für eine Mitversicherung nicht mehr erfüllt. Zu den wesentlichen Voraussetzungen gehören vor allem ein Alter unter 25 Jahren und ein monatliches Einkommen von maximal 520 Euro im Jahr 2023. Wenn ein Student diese Kriterien nicht mehr erfüllt, ist er verpflichtet, sich selbst krankenversichern.

Beispiel: Ein Student hat sich während seines Studiums über die Familienversicherung seiner Eltern versichert, da er unter 25 Jahre alt war und sein Einkommen unter der Verdienstgrenze lag. Nach dem Abschluss seines Studiums nimmt er eine Vollzeitstelle an und verdient mehr als 520 Euro monatlich. In diesem Fall endet seine Mitversicherung über die Familie, und er muss sich selbst versichern. Er hat die Möglichkeit, entweder in der gesetzlichen Krankenversicherungoder in einer privaten Krankenversicherung versichert zu werden.

Wie viel darf ich als Werkstudent bezogen auf die Krankenversicherung verdienen?

Für Werkstudenten gibt es eine spezielle Regelung zur Beitragsbemessung in der Krankenversicherung. Werkstudenten sind in der Regel entweder familienversichert über ihre Eltern oder in einer eigenen studentischen Krankenversicherung versichert. Wenn jedoch die Voraussetzungen für die Familienversicherung nicht erfüllt sind oder eine studentische Krankenversicherung nicht in Frage kommt, können Werkstudenten auch in der gesetzlichen Krankenversicherung pflichtversichert sein.

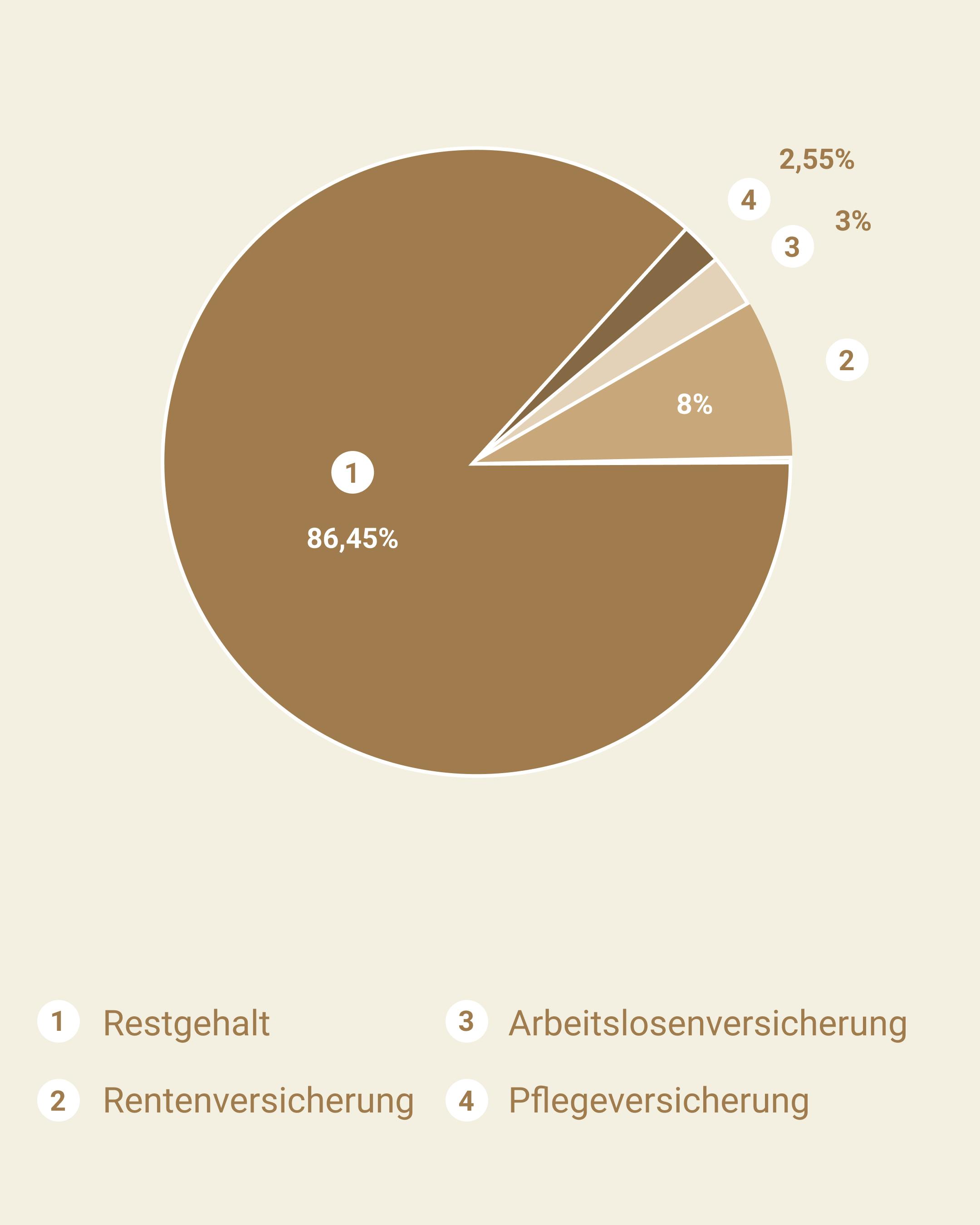

Für die Berechnung der Krankenversicherungsbeiträge gilt für Werkstudenten eine Verdienstgrenze von 520 Euro im Monat. Verdienen Werkstudenten monatlich nicht mehr als 520 Euro, zahlen sie nur einen reduzierten Beitrag zur Krankenversicherung. Auch die Beiträge zur Rentenversicherung, Arbeitslosenversicherung und Pflegeversicherungsind für Werkstudenten in diesem Fall ermäßigt.

Verdient ein Werkstudent jedoch mehr als 520 Euro im Monat, wird er nicht mehr als Werkstudent im Sinne der Krankenversicherung betrachtet und muss den vollen Beitrag zur Krankenversicherung zahlen. Dabei wird das gesamte Einkommen, einschließlich aller anderen Jobs oder Einkünfte, für die Berechnung der Beiträge herangezogen.

Was ist das Werkstudentenprivileg?

Das Werkstudentenprivileg ist eine Regelung in Deutschland, die es Studenten ermöglicht, neben dem Studium in einem regulären Beschäftigungsverhältnis zu arbeiten, ohne dabei hohe Abgaben an die Sozialversicherung leisten zu müssen. Hier sind einige wichtige Fakten zum Werkstudentenprivileg:

- Das Werkstudentenprivileg befreit Studenten, die als Werkstudenten arbeiten, von der Pflicht, Sozialversicherungsbeiträge in voller Höhe zu zahlen.

- Für Werkstudenten gilt eine Verdienstgrenze von derzeit 450 Euro im Monat. Solange diese Grenze nicht überschritten wird, müssen Werkstudenten lediglich einen reduzierten Beitrag zur Krankenversicherung zahlen.

- Das Werkstudentenprivileg ist nur für Studenten gedacht, die in einem regulären Beschäftigungsverhältnis arbeiten. Andere Beschäftigungsverhältnisse wie geringfügige Beschäftigungen ("Minijobs") fallen nicht unter das Werkstudentenprivileg.

- Das Werkstudentenprivileg ist eine vorteilhafte Regelung für Studenten, da sie dadurch neben dem Studium Geld verdienen können, ohne hohe Abgaben an die Sozialversicherung zahlen zu müssen. Allerdings sollten Studenten die Verdienstgrenze von 450 Euro im Monat und andere Regelungen genau beachten, um nicht unerwartet hohe Beiträge zahlen zu müssen.

- Für Arbeitgeber ist das Werkstudentenprivileg ebenfalls attraktiv, da sie aufgrund der reduzierten Beiträge zur Sozialversicherung Kosten sparen können. Außerdem können sie aufgrund der Regelungen des Werkstudentenprivilegs von der Arbeitserfahrung und dem Wissen der Werkstudenten profitieren.

- Studenten haben normale Urlaubsregelungen und Urlaubsansprüche. Tiefgründigere Berechnungen zum gesetzlichen Urlaubsanspruch bei Werkstudentenverträgen kann im folgenden Artikel gefunden werden: Werkstudentenvertrag Urlaub.

Weitere Versicherungen für Werkstudenten

Neben der Krankenversicherung gibt es noch weitere Versicherungen, die für Werkstudenten relevant sein können. Hierzu zählen insbesondere die Rentenversicherung, die Arbeitslosenversicherung und die Unfallversicherung.

Rentenversicherung für Werkstudenten

Werkstudenten sind in der Regel rentenversicherungspflichtig, wenn sie mehr als 520 Euro im Monat verdienen oder die Beschäftigung länger als drei Monate dauert. In diesem Fall müssen sowohl der Arbeitgeber als auch der Werkstudent Beiträge zur Rentenversicherung leisten. Die Beiträge zur Rentenversicherung werden in der gesetzlichen Krankenversicherung bereits vom Gehalt abgezogen.

Arbeitslosenversicherung für Werkstudenten

Werkstudenten sind in der Regel nicht in der Arbeitslosenversicherung versichert, da sie in der Regel während ihres Studiums keine Arbeitslosigkeit zu befürchten haben. Werden Werkstudenten jedoch nach dem Studium arbeitslos und erfüllen die Voraussetzungen für den Bezug von Arbeitslosengeld, können sie sich freiwillig arbeitslosenversichern lassen.

Risikolebensversicherung für Werkstudenten

Eine Risikolebensversicherung für Werkstudenten kann in bestimmten Situationen sinnvoll sein. Wenn ein Werkstudent finanzielle Verpflichtungen hat, die im Falle seines Todes unerfüllt bleiben würden, kann eine Risikolebensversicherung dazu beitragen, diese Verpflichtungen abzusichern und seine Hinterbliebenen zu schützen. Weitere Informationen zur Risikolebensversicherung.

Einige Gründe, warum ein Werkstudent eine Risikolebensversicherung abschließen kann, sind:

- Schulden: Wenn der Werkstudent Schulden hat, kann eine Risikolebensversicherung dazu beitragen, dass diese Schulden im Falle seines Todes beglichen werden.

- Familienunterhalt: Wenn der Werkstudent verheiratet ist oder Kinder hat, kann eine Risikolebensversicherung dazu beitragen, dass seine Familie auch nach seinem Tod finanziell abgesichert ist.

- Studiengebühren: Wenn der Werkstudent noch Studienschulden hat oder Studiengebühren zahlen muss, kann eine Risikolebensversicherung dazu beitragen, dass diese Verpflichtungen auch im Falle seines Todes beglichen werden können.

Unfallversicherung für Werkstudenten

Werkstudenten sind im Rahmen ihrer Tätigkeit in der Regel durch die gesetzliche Unfallversicherung geschützt. Die gesetzliche Unfallversicherung greift bei Arbeitsunfällen und Berufskrankheiten und übernimmt unter anderem die Kosten für medizinische Behandlungen, Rehabilitation und eine mögliche Rente bei dauerhaften gesundheitlichen Schäden. Der Versicherungsschutz greift dabei unabhängig davon, ob der Werkstudent in der gesetzlichen oder in der privaten Krankenversicherung versichert ist.

Fünf Tipps für Studenten bezüglich des Werkstudentenvertrags und der Krankenversicherung

- Informiere dich rechtzeitig: Bevor du einen Werkstudentenvertrag unterschreibst, solltest du dich über die Krankenversicherung informieren. Kläre ab, ob du über die Familienversicherung oder eine studentische Krankenversicherung versichert bist und welche Auswirkungen der Werkstudentenjob auf deine Krankenversicherung hat.

- Halte die Verdienstgrenze ein: Als Werkstudent darfst du monatlich maximal 450 Euro verdienen, um von den reduzierten Krankenversicherungsbeiträgen zu profitieren. Achte darauf, diese Verdienstgrenze einzuhalten, um Nachzahlungen zu vermeiden.

- Beachte die Anmeldungspflicht: Auch als Werkstudent musst du dich bei der Krankenversicherung anmelden, falls du nicht über die Familienversicherung oder eine studentische Krankenversicherung abgesichert bist. Informiere dich rechtzeitig über die Anmeldungspflicht und die nötigen Unterlagen.

- Informiere deinen Arbeitgeber: Gib deinem Arbeitgeber rechtzeitig Bescheid, wenn du nicht über die Familienversicherung oder eine studentische Krankenversicherung abgesichert bist und dich bei der Krankenversicherung anmelden musst. Dein Arbeitgeber ist verpflichtet, dich anzumelden und die Beiträge abzuführen.

- Prüfe weitere Beschäftigungsmöglichkeiten: Wenn du mehr als 450 Euro im Monat verdienen möchtest, solltest du prüfen, ob eine geringfügige Beschäftigung (auch "Minijob" genannt) für dich in Frage kommt. Hier gelten andere Regelungen bezüglich der Krankenversicherung und Sozialversicherungsbeiträge. Informiere dich hierzu bei der Krankenversicherung und deinem Arbeitgeber.

Drei Ratschläge für Arbeitgeber, die Werkstudenten beschäftigen und in diesem Zusammenhang auch die Krankenversicherung beachten müssen

- Überprüfe die Versicherungssituation: Als Arbeitgeber solltest du sicherstellen, dass der Werkstudent über eine ausreichende Krankenversicherung verfügt. Frage gegebenenfalls beim Werkstudenten nach, ob er über die Familienversicherung oder eine studentische Krankenversicherung abgesichert ist. Ist dies nicht der Fall, musst du ihn bei einer Krankenversicherung anmelden.

- Informiere den Werkstudenten: Kläre den Werkstudenten darüber auf, dass er sich bei fehlender Absicherung selbst um eine Krankenversicherung kümmern muss und weise ihn auf die Verdienstgrenze hin. Stelle ihm auch die notwendigen Unterlagen zur Verfügung, die er zur Anmeldung bei der Krankenversicherung benötigt.

- Prüfe die Sozialversicherungspflicht: Prüfe vor der Beschäftigung eines Werkstudenten, ob er sozialversicherungspflichtig ist oder ob das sogenannte Werkstudentenprivileg greift. Achte darauf, dass der Werkstudent nicht mehr als 20 Stunden pro Woche arbeitet, um das Werkstudentenprivileg in Anspruch nehmen zu können. Ansonsten müssen Arbeitgeber und Werkstudent höhere Sozialversicherungsbeiträge zahlen.