Gründen heißt entscheiden – rechtlich fundiert, haftungsarm strukturiert und in allen Verfahren prüffest dokumentiert. Wer ein Unternehmen ins Leben ruft, verlässt den Raum bloßer Geschäftsideen und tritt ein in ein System aus Normen, Registern, Meldepflichten und individuellen Gestaltungsspielräumen. Zwischen Businessplan und operativem Start stehen Gesellschaftsform, Handelsregisteranmeldung, notarielle Beurkundung, steuerliche Erfassung, Sozialversicherung, Vertragsgestaltung und – je nach Branche – zusätzliche Erlaubnisse oder Nachweise.

Im Zentrum steht die rechtssichere Errichtung der juristischen Struktur, unabhängig davon, ob es sich um eine Kapitalgesellschaft, eine GbR, einen Solo-Selbstständigen oder ein digitales Plattformmodell handelt. §§ 1, 29 HGB, § 2 GmbHG, §§ 305–310 BGB, § 138 AO, § 5 TMG oder § 18 EStG sind dabei keine Randnotizen, sondern direkt wirksame Vorschriften mit Folgen für Geschäftsführung, Haftung, Steuerpflicht und Informationspflichten. Fehler bei der Anmeldung, unklare AGB, fehlende Eintragung oder Verstöße gegen Meldepflichten führen regelmäßig zu empfindlichen Nachteilen – von Rückforderungen bis zu Bußgeldern und zivilrechtlicher Haftung.

Besonders herausfordernd sind Gründungsvorgänge in regulierten Bereichen wie Handwerk, Gastronomie oder Gesundheitswesen, aber auch in digitalen Geschäftsmodellen, die sich grenzüberschreitend bewegen. Hier genügt ein Standardformular nicht: Gesellschaftsverträge, Datenschutzinformationen, Impressumsangaben, Arbeitsverträge oder Beurkundungsunterlagen müssen exakt aufeinander abgestimmt, inhaltlich korrekt und formal einwandfrei sein – in manchen Fällen sogar in beglaubigter Übersetzung, etwa bei internationalen Gesellschaftern oder ausländischer Einbringung.

Rechtliche Voraussetzungen Unternehmensgründung: Was du unbedingt wissen musst ist deshalb keine abstrakte Frage, sondern eine konkrete Checkliste für Planung, Struktur und Umsetzung. Wer hier auf digitale Lösungen setzt, kann komplexe Verfahren effizient und medienbruchfrei abbilden. Plattformen wie beglaubigt.de ermöglichen eine verlässliche und rechtssichere Abwicklung notarieller Gründungsvorgänge – samt Registereintrag, Beurkundung, Einreichung und strukturierter Dokumentation für Behörden und Geschäftspartner.

Nur wer frühzeitig alle rechtlichen Komponenten einbezieht – vom Impressum bis zur Lohnsteueranmeldung, von der Satzung bis zur AGB-Kontrolle – schafft ein tragfähiges Unternehmensfundament. Wie Sie Ihr eigenes Unternehmen gründen und alle Schritte erfolgreich umsetzen, erfahren Sie hier.

Ob für Start-ups, Solo-Selbstständige oder Familienbetriebe: Ohne substanzielle Vorbereitung und formale Genauigkeit gelingt keine rechtlich belastbare und wirtschaftlich skalierbare Gründung.

Grundlagen der rechtlichen Voraussetzungen Unternehmensgründung

Was bedeutet „rechtliche Voraussetzungen Unternehmensgründung“?

Der Begriff „rechtliche Voraussetzungen Unternehmensgründung“ beschreibt die Gesamtheit aller gesetzlichen Rahmenbedingungen, die erfüllt sein müssen, um ein Unternehmen in Deutschland wirksam und formgerecht zu gründen. Er grenzt sich von den wirtschaftlichen Aspekten – etwa Kapitalbedarf oder Marktanalyse – sowie von den organisatorischen Maßnahmen wie Standortwahl oder Personalstruktur klar ab.

Rechtliche Voraussetzungen ergeben sich im Wesentlichen aus dem Handelsgesetzbuch (HGB), dem Bürgerlichen Gesetzbuch (BGB) und der Gewerbeordnung (GewO). Sie umfassen die Wahl einer zulässigen Rechtsform, die Anmeldung des Gewerbes (§ 14 GewO), die Eintragung ins Handelsregister (§ 29 HGB), die Beachtung öffentlich-rechtlicher Zulassungen (z. B. bei erlaubnispflichtigen Tätigkeiten nach § 34c GewO) sowie die vertragliche Gestaltung durch z. B. Gesellschaftsverträge.

Hinzu kommen je nach Branche zusätzliche Regelwerke – etwa das Handwerksrecht, das Steuerrecht (§ 138 AO) oder das Wettbewerbsrecht (§§ 1, 3 UWG). In der Gründungspraxis bedeutet das: Ohne Prüfung der einschlägigen Vorschriften kann eine Eintragung versagt, eine Tätigkeit untersagt oder eine Haftung ausgelöst werden.

Eine rechtliche Vorprüfung vor Gründung verhindert nicht nur spätere Rückabwicklungen oder Bußgelder, sondern stellt auch sicher, dass alle nachzuweisenden Dokumente korrekt erstellt und vorgelegt werden können – etwa beglaubigte Gesellschaftsverträge, Vertretungsnachweise oder behördliche Genehmigungen. Wer etwa in mehreren Ländern tätig werden möchte, benötigt unter Umständen mehrsprachige, beglaubigte Fassungen – hier kann beglaubigt.de unterstützen.

Ohne diese juristische Absicherung fehlt die Grundlage für steuerliche Anerkennung, Finanzierung, Haftungsbegrenzung und vertragliche Bindungswirkung. Gesetzliche Normen wie § 1 HGB (Kaufmannsbegriff), § 705 BGB (GbR-Vertrag), § 2 GmbHG (Gründungsakt) oder § 43 GmbHG (Pflichten des Geschäftsführers) entfalten unmittelbare Wirkung auf Zulässigkeit, Haftung und Struktur eines Start-ups – und sind keine bloßen Formalien.

Welche Unternehmensformen gibt es und welche rechtlichen Voraussetzungen gelten?

Die rechtliche Grundlage der Unternehmensgründung beginnt mit der Wahl der passenden Rechtsform – jede mit eigenen Rechtsfolgen, Gründungsdokumenten und Pflichten. Das Spektrum reicht vom Einzelunternehmen über Personengesellschaften wie GbR, OHG und KG bis hin zu Kapitalgesellschaften wie GmbH, UG (haftungsbeschränkt) und AG.

Wer zunächst neben dem Hauptberuf gründen möchte, findet wertvolle Hinweise zur praktischen Umsetzung im Beitrag Nebenberuflich gründen: So gelingt der Start in die Selbstständigkeit neben dem Job.

Für ein Einzelunternehmen ist keine Eintragung ins Handelsregister erforderlich, sofern keine Kaufmannseigenschaft im Sinne des § 1 HGB vorliegt. Bei Personengesellschaften wie der Gesellschaft bürgerlichen Rechts (GbR) genügt nach § 705 BGB ein formloser Gesellschaftsvertrag. Sobald jedoch eine gewerbliche Tätigkeit in größerem Umfang geplant ist, kann die Umwandlung in eine OHG nach § 105 HGB oder eine Kommanditgesellschaft (KG) erforderlich werden – beides mit Eintragungspflicht (§§ 106, 161 HGB).

Für gemeinnützige Projekte oder Interessengruppen kann auch die Gründung eines nicht eingetragenen Vereins in Betracht gezogen werden, der weniger formale Anforderungen stellt, aber keine eigene Rechtsfähigkeit besitzt und daher mit persönlicher Haftung der Mitglieder verbunden ist.

Kapitalgesellschaften unterliegen strengen Formvorgaben. Die GmbH erfordert nach § 13 GmbHG mindestens 25.000 € Stammkapital, eine notarielle Beurkundung der Satzung (§ 2 GmbHG) sowie eine Eintragung im Handelsregister (§ 7 GmbHG). Bei der UG (haftungsbeschränkt) genügt 1 €, allerdings unterliegt sie einer Thesaurierungspflicht zur Kapitalbildung (§ 5a GmbHG). Die AG setzt ein Grundkapital von 50.000 € voraus (§ 7 AktG), ein vollständiges Gründungsprotokoll sowie die Bestellung eines Aufsichtsrats und einer Hauptversammlung.

Je nach Rechtsform gelten unterschiedliche Genehmigungspflichten. Beispielsweise benötigen Handwerksbetriebe nach § 1 HwO eine Eintragung in die Handwerksrolle, Finanzdienstleister eine Erlaubnis nach § 34f GewO, und Makler nach § 34c GewO. Fehlen solche Erlaubnisse oder Gründungsdokumente, kann eine rechtliche Existenz des Unternehmens versagt oder rückwirkend aufgehoben werden.

Die Gründungsunterlagen müssen – abhängig vom Registergericht und der Behörde – oft in notariell beglaubigter oder öffentlich beglaubigter Form vorgelegt werden. Wer international tätig wird oder ausländische Gesellschafter beteiligt, muss zusätzlich mit beglaubigten Übersetzungen arbeiten – beglaubigt.de bietet hier digitale Lösungen für eine rechtssichere Einreichung.

Wie wird der Unternehmensname rechtlich geschützt und geprüft?

Die rechtliche Sicherung eines Unternehmensnamens beginnt mit der Einhaltung der firmenrechtlichen Vorgaben gemäß § 18 HGB: Der Name eines Kaufmanns muss zur Kennzeichnung geeignet sein und Unterscheidungskraft besitzen. Er darf keine Irreführung über Art oder Umfang des Unternehmens hervorrufen. Für juristische Personen gelten ergänzend § 4 GmbHG bzw. § 5 AktG.

Unabhängig davon schützt das Markenrecht nach § 5 Abs. 1 MarkenG den Unternehmenskennzeichencharakter, insbesondere wenn ein Name im geschäftlichen Verkehr als Herkunftshinweis genutzt wird. Eine reine Handelsregistereintragung allein schafft jedoch keinen markenrechtlichen Schutz. Hierzu ist ein zusätzlicher Eintrag beim Deutschen Patent- und Markenamt (DPMA) erforderlich.

Zur Abgrenzung gegenüber bestehenden Firmen ist eine Handelsregisterprüfung bei der IHK verpflichtend, die auf Kollisionen mit bereits registrierten Namen achtet. Entscheidend ist dabei nicht nur die Schreibweise, sondern auch die klangliche und begriffliche Nähe. Eine Eintragung kann verweigert werden, wenn Verwechslungsgefahr besteht oder Schutzrechte Dritter verletzt werden.

Zusätzlich zur IHK-Prüfung empfiehlt sich eine markenrechtliche Recherche im DPMAregister sowie eine Online-Suche, um Konflikte mit älteren Firmenkennzeichen, Domains oder registrierten Marken zu vermeiden. Bei internationalen Expansionen ist eine Prüfung über EUIPO oder WIPO unerlässlich.

Verstöße gegen fremde Namens- oder Markenrechte können Unterlassungs- und Schadenersatzforderungen nach sich ziehen (§ 15 MarkenG, § 12 BGB). Wer grenzüberschreitend tätig wird oder mehrere Sprachfassungen des Firmennamens verwendet, sollte beglaubigte Übersetzungen für die Registeranmeldung und Markenregistrierung vorbereiten.

Behördliche und gesetzliche Genehmigungen für die Unternehmensgründung

Welche rechtlichen Voraussetzungen Unternehmensgründung gelten für die Gewerbeanmeldung?

Die Anzeigepflicht nach § 14 GewO verpflichtet jeden, der den selbstständigen Betrieb eines stehenden Gewerbes aufnimmt, zur Gewerbeanmeldung bei der zuständigen Behörde. Diese Meldung muss vor Beginn der gewerblichen Tätigkeit erfolgen, andernfalls drohen Bußgelder gemäß § 146 Abs. 2 Nr. 2 GewO.

Freiberufler wie Ärzte, Rechtsanwälte oder beratende Volks- und Betriebswirte unterliegen nicht der Gewerbeanzeigepflicht, da sie nach § 18 Abs. 1 Nr. 1 EStG nicht gewerblich tätig sind. Auch die Verwaltung eigenen Vermögens stellt grundsätzlich kein Gewerbe im Sinne der Gewerbeordnung dar – es sei denn, es liegt eine gewerbliche Prägung oder gewerbliches Ausmaß vor (vgl. BFH, Urteil vom 19.10.2010, X R 40/07).

Für die formale Gewerbeanmeldung müssen folgende Unterlagen vollständig vorgelegt werden:

- Personalausweis oder Pass mit Meldebescheinigung,

- bei juristischen Personen: Gesellschaftsvertrag, Handelsregisterauszug und ggf. Gewerbeerlaubnisse,

- bei genehmigungspflichtigen Tätigkeiten zusätzlich: Nachweise über persönliche Zuverlässigkeit, z. B. Führungszeugnis, Auszug aus dem Gewerbezentralregister, Fachkundenachweise.

Die Anmeldung erfolgt bei der Stadt- oder Gemeindeverwaltung, in vielen Bundesländern auch online über das Gewerbe-Service-Portal. Der Gewerbeschein dient als Nachweis gegenüber Finanzamt, IHK und Versicherungen. Parallel ist dem Finanzamt die steuerliche Anmeldung nach § 138 AO mitzuteilen – dies geschieht über den Fragebogen zur steuerlichen Erfassung.

In mehrsprachigen Kontexten – etwa bei internationalen Gesellschaftsgründungen oder Beteiligungsverhältnissen – sind beglaubigte Übersetzungen der Eintragungs- und Nachweisdokumente erforderlich.

Wann sind besondere Genehmigungen und Erlaubnisse erforderlich?

Für bestimmte gewerbliche Tätigkeiten reicht die Gewerbeanmeldung nach § 14 GewO allein nicht aus. In zahlreichen Branchen ist zusätzlich eine behördliche Genehmigung oder spezielle Erlaubnis erforderlich – teils auf Grundlage von Bundesgesetzen, teils durch Landesregelungen ergänzt.

So unterliegt das zulassungspflichtige Handwerk der Handwerksordnung (§ 1 Abs. 1 HwO). Wer als selbstständiger Maurer, Elektrotechniker oder Friseur tätig sein möchte, muss nachweisen, dass er die Meisterqualifikation oder eine gleichwertige Befähigung besitzt. Gleiches gilt im Bereich der Gastronomie: Nach § 2 Abs. 1 GastG bedarf der Betrieb eines Gaststättengewerbes, bei dem Alkohol ausgeschenkt wird, einer behördlichen Erlaubnis – verbunden mit Zuverlässigkeitsprüfung, Hygieneunterweisung (§ 4 IfSG) und ggf. baurechtlicher Abnahme.

Genehmigungspflichtig sind u. a.:

- Bewachungsgewerbe (§ 34a GewO),

- Finanzanlagenvermittlung (§ 34f GewO),

- Makler- und Bauträgertätigkeiten (§ 34c GewO),

- Fahrdienste nach Personenbeförderungsgesetz,

- Handwerksberufe der Anlage A zur HwO

- Spielhallen (§ 33i GewO),

- Heilberufe ohne Approbation, soweit sie unter das Heilpraktikergesetz fallen.

Die zuständigen Behörden variieren je nach Tätigkeit: Ordnungsämter, Handwerkskammern, Industrie- und Handelskammern oder kommunale Gewerbebehörden führen das jeweilige Verfahren durch. Bei genehmigungspflichtigen Tätigkeiten müssen Antragsteller häufig ein polizeiliches Führungszeugnis, einen Auszug aus dem Gewerbezentralregister, eine Unbedenklichkeitsbescheinigung des Finanzamts und Fachkundenachweise vorlegen.

Die rechtlichen Voraussetzungen Unternehmensgründung umfassen daher weit mehr als Gesellschaftsvertrag oder Steuernummer. Ein fehlendes Erlaubnisverfahren kann zur sofortigen Untersagung des Geschäftsbetriebs führen (§ 15 GewO). Die Bundesregierung kündigte 2024 mit dem Bürokratieentlastungsgesetz IV eine Vereinfachung an – Bundesjustizminister Dr. Marco Buschmann erklärte: „Mit über 60 Maßnahmen im BEG IV entlasten wir die Wirtschaft um fast eine Milliarde pro Jahr. Bürokratieabbau ist ein Konjunkturprogramm zum Nulltarif.“

In grenzüberschreitenden Fällen – etwa bei ausländischen Gesellschaftern oder mehrsprachigen Genehmigungsunterlagen – werden häufig beglaubigte Übersetzungen verlangt. Diese lassen sich rechtssicher und digital über beglaubigt.de beauftragen.

Was regelt das Handelsregister und wann besteht Eintragungspflicht?

Das Handelsregister dient der rechtlichen Erfassung und Offenlegung geschäftsrelevanter Tatsachen. Es ist ein öffentliches Verzeichnis, das insbesondere Unternehmen betrifft, die unternehmerisch nach Art und Umfang eine kaufmännische Organisation erfordern. Gemäß § 1 Abs. 1 HGB gilt, dass jeder Kaufmann zur Eintragung verpflichtet ist – bei Istkaufleuten in Abhängigkeit vom konkreten Geschäftsbetrieb, bei Formkaufleuten wie der GmbH oder AG stets unabhängig vom Umfang.

Nach § 29 HGB muss jeder Kaufmann seine Firma, den Sitz und die inländische Geschäftsanschrift sowie den Gegenstand des Unternehmens zur Eintragung anmelden. Auch bei wesentlichen Änderungen – etwa Geschäftsführerwechsel oder Kapitalanpassungen – besteht Meldepflicht. Verstöße können zur Nichtigkeit von Rechtsgeschäften oder zur persönlichen Haftung führen.

Die Eintragung hat erhebliche Rechtswirkungen. Sie begründet bei eingetragenen Kaufleuten unter anderem die Pflicht zur doppelten Buchführung (§ 238 HGB) sowie zur Bilanzierung. Zudem wirkt sie konstitutiv bei Kapitalgesellschaften – etwa bei der GmbH, deren Rechtsfähigkeit erst mit der Registereintragung entsteht (§ 11 Abs. 1 GmbHG). Bei Einzelkaufleuten ist die Eintragung hingegen deklaratorisch.

Das Verfahren beginnt mit der notariellen Anmeldung und der elektronischen Einreichung beim zuständigen Registergericht. Seit dem 1. August 2022 ist dies auch im Rahmen eines Online-Notartermins möglich, was insbesondere für GmbH- und UG-Gründungen eine Vereinfachung darstellt. Ein Bericht der Welt zitiert dazu IT-Experten: „Ein erster Schritt zur Digitalisierung der Gründungsvorgänge.“ (Quelle: Welt – Deutschlands frustrierende Bürokratie (16.02.2024))

Die Kosten variieren je nach Gesellschaftsform und Umfang der Eintragung. Für eine GmbH-Gründung liegen die gerichtlichen Eintragungskosten in der Regel bei etwa 150 Euro, hinzu kommen Notarkosten ab rund 400 Euro. Bei einfachen Einzelunternehmen kann die Eintragung günstiger ausfallen.

Für Gründer bietet die Eintragung ins Handelsregister eine klare rechtliche Struktur und Schutz der Firmierung. In Kombination mit digitalen Lösungen wie beglaubigt.de lassen sich Anmeldungen, Dokumente und Gebühren effizient koordinieren.

Verträge, Satzungen und rechtliche Gründungsunterlagen

Welche rechtlichen Voraussetzungen Unternehmensgründung betreffen den Gesellschaftsvertrag?

Der Gesellschaftsvertrag bildet das rechtliche Fundament für nahezu jede Unternehmensgründung. Seine Ausgestaltung richtet sich maßgeblich nach der gewählten Rechtsform.

Für Personengesellschaften wie die GbR oder oHG ergibt sich die Pflicht zur Vereinbarung eines Gesellschaftsvertrags aus §§ 705 ff. BGB. Dort ist geregelt, dass sich mindestens zwei Personen zur Förderung eines gemeinsamen Zwecks verpflichten. Bei Kapitalgesellschaften – insbesondere der GmbH – ist der Gesellschaftsvertrag gemäß § 2 GmbHG notariell zu beurkunden, andernfalls ist er nichtig.

Inhaltlich müssen folgende Punkte enthalten sein, damit eine Eintragung ins Handelsregister erfolgen kann:

- Firma (Name der Gesellschaft)

- Sitz der Gesellschaft

- Gegenstand des Unternehmens

- Stammkapital bzw. Kapitalanteile

Diese Bestandteile gelten als Mindestanforderungen gemäß § 3 GmbHG für die GmbH und sind entsprechend verbindlich. Ergänzende Regelungen wie Geschäftsführungsbefugnisse, Stimmrechte oder Kündigungsmodalitäten sind ebenfalls üblich, wenngleich gesetzlich nicht zwingend.

Bei Kapitalgesellschaften ist die notarielle Beurkundung mehr als eine bloße Förmlichkeit. Sie erfüllt Schutz- und Kontrollfunktionen und stellt sicher, dass die Gesellschafter über rechtliche Konsequenzen und Haftungsfragen umfassend aufgeklärt werden. Der Bundesgerichtshof (BGH) hat hierzu klargestellt, dass eine formnichtige Beurkundung den Vertrag von Anfang an unwirksam macht (BGH, Urteil vom 12.03.1990 – II ZR 232/88).

Auch bei einer UG (haftungsbeschränkt) ist der Gesellschaftsvertrag erforderlich. Gründer können hierfür ein Musterprotokoll gemäß § 2 Abs. 1a GmbHG verwenden, wenn sie bestimmte Voraussetzungen erfüllen – z. B. höchstens drei Gesellschafter und ein Geschäftsführer.

Wer den Beurkundungsprozess effizient und rechtssicher gestalten möchte, kann auf digitale Angebote wie beglaubigt.de zurückgreifen, die den Weg zum Notartermin strukturieren und vorbereiten.

Ein Gesellschaftsvertrag ist somit nicht nur ein rechtliches Muss, sondern auch ein zentrales Instrument zur Regelung innerbetrieblicher Abläufe und Haftungsfragen. Ein sorgfältig formulierter Vertrag kann spätere Konflikte vermeiden und trägt zur rechtlichen Stabilität der Unternehmung bei.

Wann ist eine notarielle Beurkundung gesetzlich vorgeschrieben?

Die notarielle Beurkundung ist ein gesetzlich vorgesehenes Formerfordernis bei bestimmten Rechtsgeschäften. Sie dient der Rechtsklarheit, Beweissicherung und Schutz der Beteiligten – insbesondere bei weitreichenden wirtschaftlichen oder gesellschaftsrechtlichen Entscheidungen.

Gemäß § 2 GmbHG bedarf die Gründung einer GmbH oder UG (haftungsbeschränkt) der notariellen Beurkundung des Gesellschaftsvertrags. Ohne diese Form ist die Gesellschaft nicht wirksam errichtet. Die Eintragung in das Handelsregister (§ 7 GmbHG) setzt den beurkundeten Gründungsakt voraus.

Auch bei Grundstücksgeschäften und Unternehmensübertragungen schreibt das Gesetz zwingend die notarielle Form vor. Nach § 311b Abs. 1 Satz 1 BGB muss jeder Vertrag, durch den sich eine Partei zur Übertragung oder zum Erwerb eines Grundstücks verpflichtet, notariell beurkundet werden.

Dies gilt ebenso bei der Übertragung von Geschäftsanteilen einer GmbH (§ 15 Abs. 3 GmbHG) sowie bei Verschmelzungen, Spaltungen oder Formwechseln im Rahmen des Umwandlungsgesetzes. Solche Vorgänge betreffen regelmäßig wesentliche Vermögenswerte und sind daher formstrengen Vorschriften unterworfen.

Die Kosten der notariellen Beurkundung richten sich nach dem Gerichts- und Notarkostengesetz (GNotKG) und sind abhängig vom Geschäftswert. Bei einer GmbH-Gründung mit einem Stammkapital von 25.000 Euro liegen die Notargebühren in der Regel bei ca. 300–600 Euro zzgl. Auslagen und Umsatzsteuer.

Der Ablauf einer Beurkundung umfasst:

- Erstellung des Entwurfs durch den Notar

- Vorbereitung und Identitätsprüfung der Beteiligten

- Vorlesen und Erläuterung der Urkunde im Termin

- Unterschrift aller Parteien im Beurkundungstermi

- Weiterleitung ans Registergericht (z. B. zur Handelsregisteranmeldung)

Für eine GmbH- oder UG-Gründung kann der gesamte Prozess auch digital unterstützt ablaufen. Plattformen wie beglaubigt.de bieten strukturierte Abläufe zur Vorbereitung des Notartermins und der Anmeldung beim Registergericht.

Welche rechtlichen Anforderungen gelten für AGB und Verträge?

Allgemeine Geschäftsbedingungen (AGB) sind vorgedruckte Vertragsbedingungen, die eine Vertragspartei der anderen bei Vertragsschluss stellt. Ihre rechtliche Grundlage findet sich in § 305 BGB, wonach AGB dann vorliegen, wenn sie für eine Vielzahl von Verträgen vorformuliert sind und ohne individuelle Verhandlung in den Vertrag eingeführt werden.

Damit AGB wirksam Bestandteil eines Vertrags werden, müssen sie gemäß § 305 Abs. 2 BGB transparent und rechtzeitig vor Vertragsschluss zur Kenntnis gebracht werden. Zudem muss der Verwender ausdrücklich auf sie hinweisen und dem Vertragspartner die Möglichkeit zur Einsicht einräumen. Diese Einbeziehungspflicht gilt sowohl im B2B- als auch im B2C-Bereich – mit gesteigerten Anforderungen im Verbraucherrecht.

Inhaltlich unterliegen AGB der Inhaltskontrolle nach §§ 307–309 BGB. Unzulässig sind unter anderem:

- Überraschende Klauseln (§ 305c Abs. 1 BGB)

- Benachteiligungen des Vertragspartners entgegen Treu und Glauben (§ 307 BGB)

- Bestimmte pauschale Haftungsausschlüsse oder Kündigungsbeschränkungen (§§ 308, 309 BGB)

Beispiel: Eine Klausel, die bei verspäteter Zahlung automatisch Vertragsstrafen auslöst, kann nach § 309 Nr. 6 BGB unwirksam sein. Der Bundesgerichtshof hat mehrfach betont, dass Klauseln klar, verständlich und zumutbar sein müssen (vgl. BGH, Urteil vom 27.01.2016 – VIII ZR 152/15).

Zudem besteht die Pflicht, AGB sprachlich eindeutig und nachvollziehbar zu formulieren, um rechtliche Transparenz zu gewährleisten. Verstöße führen zur Unwirksamkeit einzelner Klauseln, wobei der restliche Vertrag in der Regel wirksam bleibt (§ 306 BGB).

Gründer, die eigene AGB formulieren oder anpassen wollen, sollten juristische Fachkenntnis einbeziehen. Alternativ bietet sich der Zugang zu geprüften Vorlagen oder rechtssicheren Tools an. Bei der Erstellung oder Prüfung kann auch eine digitale Dienstleistung wie beglaubigt.de unterstützen, sofern es sich um standardisierte Vertragsprozesse im Gründungsumfeld handelt.

Steuerliche und sozialversicherungsrechtliche Voraussetzungen

Welche steuerlichen Pflichten ergeben sich bei Unternehmensgründung?

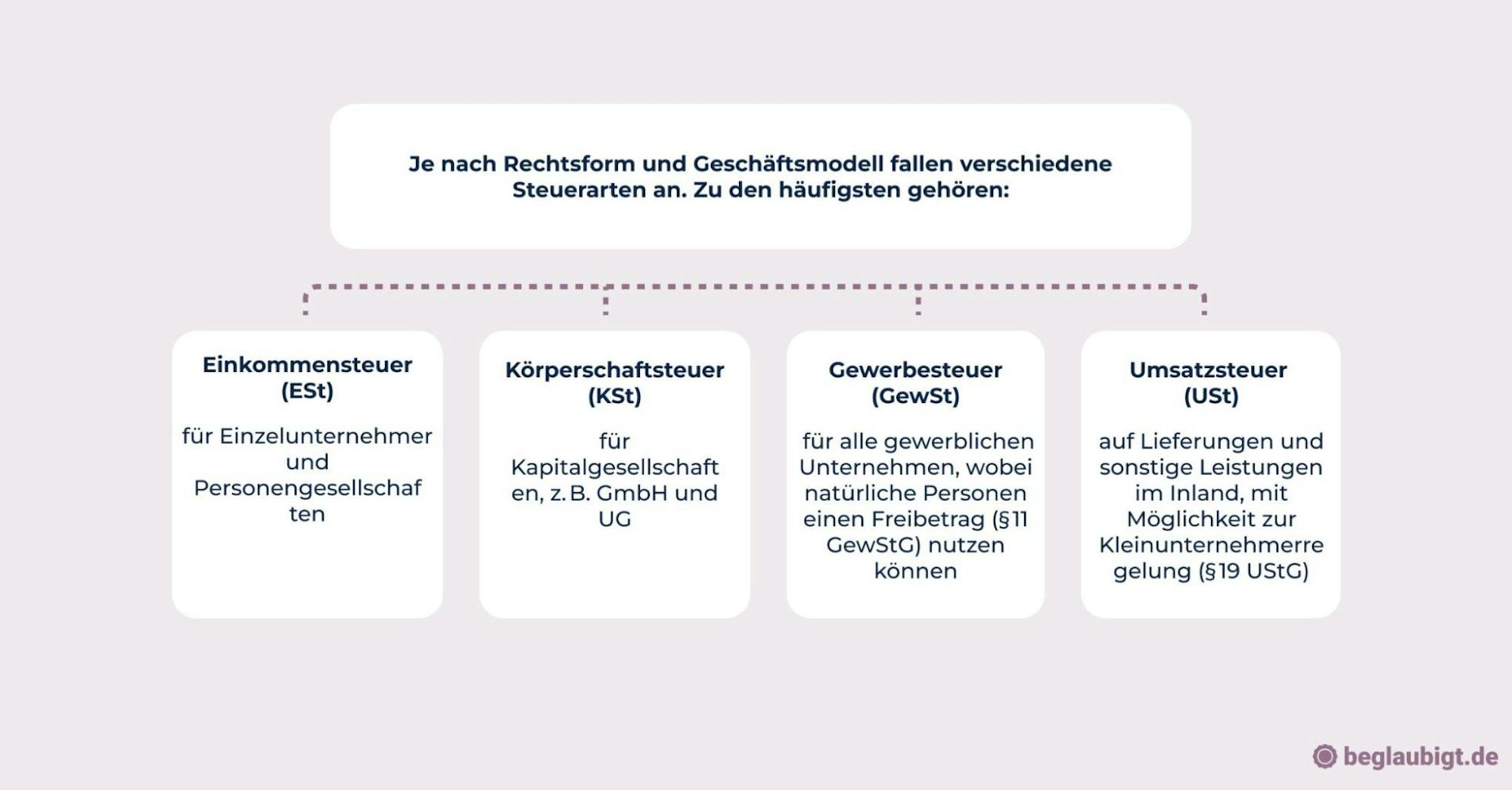

Bereits mit der Aufnahme der Geschäftstätigkeit beginnt für Gründer die steuerliche Mitteilungspflicht. Gemäß § 138 AO ist jede unternehmerische Betätigung dem Finanzamt innerhalb eines Monats nach Gründung schriftlich anzuzeigen. Dies erfolgt in der Regel über den Fragebogen zur steuerlichen Erfassung, der digital über das ELSTER-Portal einzureichen ist.

Das Finanzamt vergibt daraufhin eine Steuernummer, die für alle steuerlichen Erklärungen notwendig ist. Wer umsatzsteuerpflichtige Leistungen erbringt oder innergemeinschaftliche Geschäfte tätigt, muss zusätzlich eine Umsatzsteuer-Identifikationsnummer (USt-IdNr.) beim Bundeszentralamt für Steuern beantragen. Diese wird insbesondere im internationalen Geschäftsverkehr verwendet und ist bei Rechnungsstellung zwingend.

Die Auswahl der Veranlagungsform, Umsatzgrenzen und etwaige Freibeträge sind bereits im Gründungsprozess zu berücksichtigen. Ein häufiger Fehler besteht darin, die steuerliche Registrierung aufzuschieben – was zu Verzögerungen bei der Rechnungsstellung und zur Verhängung von Verspätungszuschlägen führen kann.

Laut aktueller Pressemitteilung des Statistischen Bundesamts vom 16. Mai 2025 wurden im 1. Quartal 2025 rund 171.500 neue Gewerbebetriebe gegründet – ein Zuwachs von 2,9 % zum Vorjahreszeitraum. Besonders die Zahl größerer Betriebe ist um 11,4 % auf 36.500 gestiegen. Diese Entwicklung verdeutlicht den anhaltenden Handlungsbedarf im Bereich der steuerlichen Compliance für neue Unternehmen.

Ein strukturierter Überblick über alle erforderlichen Schritte lässt sich z. B. über die Checkliste zur Unternehmensgründung von beglaubigt.de nachvollziehen. Dort finden Gründer auch praxisnahe Hinweise zur steuerlichen Erfassung.

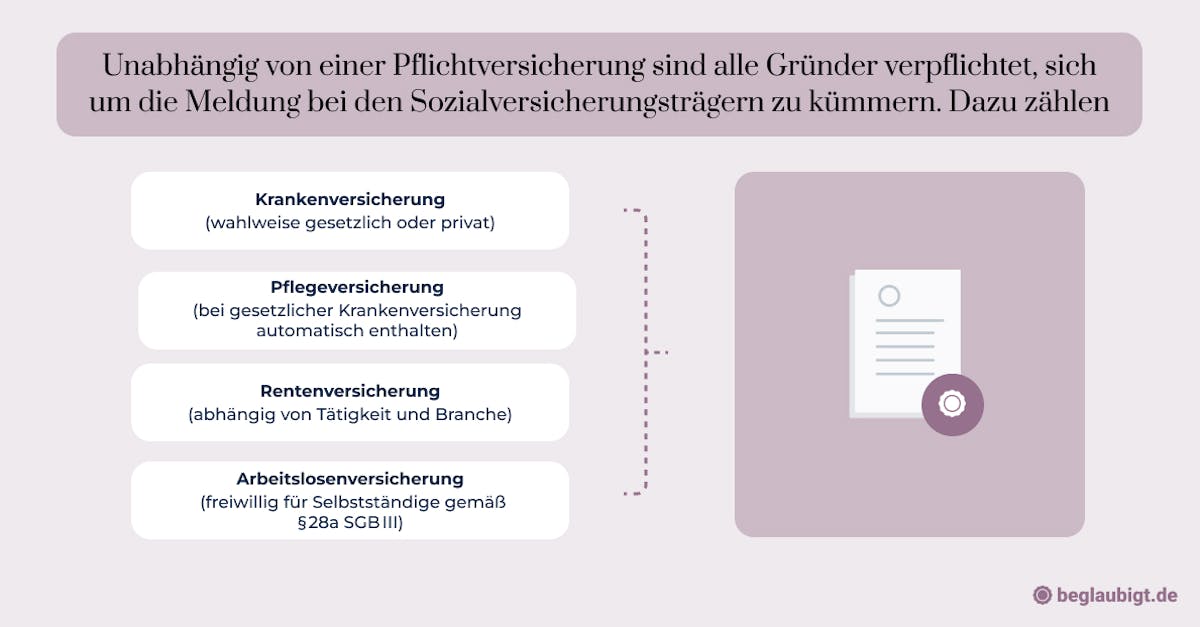

Wann besteht Sozialversicherungspflicht für Gründer?

Die Sozialversicherungspflicht bei Unternehmensgründung hängt von mehreren Faktoren ab – insbesondere von der Tätigkeit, der Rechtsform und der persönlichen Einbindung in den Betrieb. Nicht alle Gründer gelten automatisch als sozialversicherungsfrei.

Für bestimmte Berufsgruppen besteht per Gesetz eine Pflichtversicherung, selbst wenn sie selbstständig tätig sind. Dazu gehören beispielsweise Handwerker, Hebammen, Lehrer sowie Pflegekräfte (§ 2 SGB VI). Diese sind verpflichtet, Beiträge zur gesetzlichen Rentenversicherung zu leisten, auch wenn sie kein sozialversicherungspflichtiges Beschäftigungsverhältnis eingehen. In der Handwerksordnung (§ 1 HwO) ist zudem geregelt, dass bei zulassungspflichtigen Handwerken die Eintragung in die Handwerksrolle erforderlich ist, was häufig mit sozialversicherungsrechtlichen Pflichten einhergeht.

Unterscheiden muss man außerdem zwischen echten Selbstständigen und mitarbeitenden Gesellschaftern – etwa in einer GmbH. Wer als Gesellschafter-Geschäftsführer tätig ist, kann unter bestimmten Bedingungen als abhängig Beschäftigter gelten und damit versicherungspflichtig sein. Maßgeblich ist hierbei das sogenannte Statusfeststellungsverfahren (§ 7a SGB IV), das von der Deutschen Rentenversicherung Bund durchgeführt wird. Ausschlaggebend sind Weisungsgebundenheit, Eingliederung in betriebliche Abläufe und Beteiligungshöhe.

Für Gründer, die aus einer vorherigen sozialversicherungspflichtigen Beschäftigung kommen, kann die freiwillige Weiterversicherung eine Übergangslösung darstellen. Diese muss jedoch innerhalb von drei Monaten nach Aufnahme der selbstständigen Tätigkeit beantragt werden (§ 28a Abs. 1 SGB III).

Ein strukturierter Einstieg in die Sozialversicherungsthemen kann bei komplexen Fällen sinnvollerweise durch spezialisierte Berater oder digitale Angebote wie beglaubigt.de vorbereitet werden – insbesondere wenn Unsicherheiten beim sozialversicherungsrechtlichen Status bestehen.

Was ist bei der Anmeldung von Mitarbeitern rechtlich zu beachten?

Bereits vor dem ersten Arbeitstag sind Arbeitgeber verpflichtet, neue Beschäftigte ordnungsgemäß anzumelden. Die Meldung bei der zuständigen Krankenkasse stellt dabei den zentralen ersten Schritt dar. Gemäß § 28a SGB IV muss diese spätestens mit Beginn der Beschäftigung elektronisch erfolgen – unabhängig von der Art des Arbeitsverhältnisses.

Zusätzlich ist eine Anmeldung bei der zuständigen Berufsgenossenschaft vorzunehmen, die für den gesetzlichen Unfallversicherungsschutz zuständig ist. Diese muss spätestens eine Woche nach Aufnahme der Tätigkeit angezeigt werden (§ 192 SGB VII). Auch geringfügig Beschäftigte unterliegen der Meldepflicht, beispielsweise über die Minijob-Zentrale.

Die Erstellung eines schriftlichen Arbeitsvertrags ist zwar gesetzlich nicht zwingend vorgeschrieben, aber aufgrund der Nachweispflicht nach dem Nachweisgesetz (NachwG) dennoch erforderlich. Der Vertrag muss alle wesentlichen Arbeitsbedingungen enthalten, darunter Arbeitszeit, Vergütung, Kündigungsfristen und Tätigkeitsbeschreibung. Seit der Reform des NachwG im August 2022 sind zusätzliche Angaben, etwa zur Zusammensetzung des Arbeitsentgelts oder zur Möglichkeit von Überstunden, verpflichtend.

Bei der Entlohnung ist das Mindestlohngesetz (MiLoG) zu beachten. Der gesetzliche Mindestlohn liegt seit 1. Januar 2024 bei 12,41 Euro brutto pro Stunde und gilt grundsätzlich für alle volljährigen Arbeitnehmer. Verstöße können als Ordnungswidrigkeit mit Bußgeldern bis zu 500.000 Euro geahndet werden (§ 21 MiLoG).

Für jedes Beschäftigungsverhältnis müssen monatliche Meldungen zur Sozialversicherung (Beitragsnachweise, SV-Meldungen) sowie Lohnsteueranmeldungen beim zuständigen Finanzamt abgegeben werden. Hierfür ist eine Betriebsnummer erforderlich, die beim Betriebsnummern-Service der Bundesagentur für Arbeit zu beantragen ist.

Bei erstmaliger Einstellung von Personal empfiehlt sich die Nutzung digitaler Lösungen zur Personalverwaltung, um Fristen und Anforderungen strukturiert zu erfüllen. Plattformen wie beglaubigt.de können Gründern in der Anfangsphase helfen, formale Schritte sicher zu gestalten.

Sonderfälle und branchenspezifische rechtliche Voraussetzungen Unternehmensgründung

Welche rechtlichen Voraussetzungen Unternehmensgründung gelten für Online-Unternehmen?

Online-basierte Unternehmen unterliegen spezifischen gesetzlichen Anforderungen, die über klassische Gewerbebetriebe hinausgehen. Die Impressumspflicht gemäß § 5 TMG verlangt, dass auf jeder geschäftsmäßig betriebenen Website vollständige Angaben zum Diensteanbieter veröffentlicht werden – darunter Name, Anschrift, Kontaktinformationen, Rechtsform und gegebenenfalls die Handelsregisternummer sowie die Umsatzsteuer-ID. Verstöße können durch Mitbewerber oder Verbraucherschutzverbände abgemahnt werden.

Ebenso gilt die Datenschutz-Grundverordnung (DSGVO) für jede Website, die personenbezogene Daten verarbeitet. Bereits bei der Nutzung von Kontaktformularen oder Tracking-Tools ist eine rechtskonforme Datenschutzerklärung erforderlich. Zusätzlich müssen Nutzer über ihre Rechte informiert und gegebenenfalls um Zustimmung gebeten werden (z. B. bei Cookies, Art. 6 Abs. 1 lit. a DSGVO). Bei Verstößen drohen Bußgelder von bis zu 20 Millionen Euro oder 4 % des Jahresumsatzes gemäß Art. 83 DSGVO.

Im elektronischen Geschäftsverkehr mit Verbrauchern gilt das Widerrufsrecht im Fernabsatz (§§ 355 ff. BGB). Verbraucher müssen in der Lage sein, Verträge innerhalb von 14 Tagen ohne Angabe von Gründen zu widerrufen. Händler sind verpflichtet, eine ordnungsgemäße Widerrufsbelehrung zur Verfügung zu stellen – andernfalls verlängert sich die Widerrufsfrist auf bis zu 12 Monate und 14 Tage (§ 356 Abs. 3 BGB).

Die Gestaltung von AGB im Online-Handel unterliegt ebenfalls strengen Anforderungen. Gemäß § 312i Abs. 1 BGB müssen Unternehmer dem Kunden vor Vertragsabschluss klar und verständlich alle wesentlichen Informationen zur Verfügung stellen – einschließlich eines Bestellbuttons mit der Aufschrift „zahlungspflichtig bestellen“. Die bloße Verlinkung von Vertragsbedingungen reicht zur Einbeziehung nicht aus, sofern keine aktive Zustimmung vorliegt (§ 305 Abs. 2 BGB).

Online-Verträge kommen elektronisch zustande, müssen aber alle rechtlichen Voraussetzungen erfüllen. Das betrifft insbesondere die Bestätigung des Eingangs einer Bestellung, die unverzüglich in Textform erfolgen muss (§ 312i Abs. 1 Nr. 3 BGB). Fehlen diese Elemente, ist der Vertrag unter Umständen nicht wirksam zustande gekommen.

Laut Pressemitteilung des Statistischen Bundesamts vom 15. November 2024 wurden zwischen Januar und September 2024 rund 456.000 Gewerbe neu angemeldet, was einem Rückgang von 0,9 % gegenüber dem Vorjahr entspricht. In einem zunehmend digitalisierten Marktumfeld zeigt sich, dass rechtssichere Online-Strukturen für Gründer mehr denn je unerlässlich sind. Digitale Dienste wie beglaubigt.de bieten hier eine Möglichkeit zur strukturierten Umsetzung rechtlicher Anforderungen.

Welche Besonderheiten gelten bei Handwerks- und Gastronomiebetrieben?

Gründungen im Handwerk oder der Gastronomie unterliegen zusätzlichen gesetzlichen Anforderungen, die über allgemeine gewerberechtliche Pflichten hinausgehen. Für zahlreiche Tätigkeiten im zulassungspflichtigen Handwerk besteht nach § 1 Abs. 1 HwO die sogenannte Meisterpflicht. Das bedeutet: Der Betrieb darf nur geführt werden, wenn ein Meistertitel in dem jeweiligen Gewerk vorliegt oder eine Ausnahmegenehmigung durch die Handwerkskammer erteilt wurde.

Darüber hinaus ist eine Eintragung in die Handwerksrolle erforderlich (§ 6 HwO), ohne die ein rechtmäßiger Betrieb nicht aufgenommen werden darf. Typische Beispiele sind Dachdecker, Elektriker oder Installateure – allesamt Berufe der Anlage A zur Handwerksordnung. Bei Verstoß gegen die Meisterpflicht kann ein Untersagungsverfahren nach § 16 GewO eingeleitet werden.

In der Gastronomie gilt zusätzlich das Gaststättengesetz (GastG). Wer dauerhaft alkoholische Getränke an Ort und Stelle verkauft, benötigt eine Gaststättenerlaubnis nach § 2 GastG. Voraussetzung ist unter anderem die persönliche Zuverlässigkeit nach § 4 Abs. 1 GastG sowie der Nachweis einer Schulung nach dem Infektionsschutzgesetz (§ 43 IfSG). Auch Jugendschutzvorschriften (§§ 9 ff. JuSchG) sind zu beachten, etwa beim Ausschank und der Zutrittskontrolle.

Neben personen- und tätigkeitsbezogenen Nachweisen gelten baurechtliche Anforderungen, insbesondere Bau- und Nutzungsgenehmigungen. Je nach Bundesland ist vor der Eröffnung zu prüfen, ob eine Nutzungsänderung beantragt werden muss, etwa bei der Umwandlung eines Ladenlokals in eine Gaststätte (§ 59 BauO NRW oder entsprechende Landesvorschriften).

Die Einhaltung hygienerechtlicher Vorgaben nach der EU-Verordnung (EG) Nr. 852/2004 sowie regelmäßige Kontrollen durch die Lebensmittelüberwachung gehören ebenso zum Pflichtprogramm. Für Neugründer ohne rechtliche Vorerfahrung kann eine strukturierte Vorbereitung – beispielsweise mit Hilfe von beglaubigt.de – den Zugang zu den zuständigen Behörden und Kammern erleichtern und Gründungsfehler vermeiden.

Wie unterscheiden sich die rechtlichen Voraussetzungen Unternehmensgründung für Freiberufler?

Die Gründung einer freiberuflichen Tätigkeit unterliegt anderen rechtlichen Rahmenbedingungen als die eines Gewerbebetriebs. Gemäß § 18 Abs. 1 Nr. 1 EStG zählen zu den Freiberuflern insbesondere selbstständig tätige Ärzte, Rechtsanwälte, Ingenieure, Architekten, Steuerberater, Journalisten und ähnliche Katalogberufe. Auch sogenannte katalogähnliche oder Tätigkeiten mit wissenschaftlichem, künstlerischem oder erzieherischem Charakter können freiberuflich sein – stets im Einzelfall zu prüfen.

Im Gegensatz zum Gewerbetreibenden besteht bei Freiberuflern keine Pflicht zur Gewerbeanmeldung, was auch zur Folge hat, dass keine Gewerbesteuer anfällt (§ 2 GewStG). Dennoch ist die steuerliche Erfassung beim Finanzamt zwingend erforderlich, da auch Freiberufler Einkommensteuer und gegebenenfalls Umsatzsteuer abführen müssen. Dies erfolgt über den Fragebogen zur steuerlichen Erfassung gemäß § 138 AO.

Ohne entsprechende Zulassung ist die Ausübung dieser Berufe unzulässig und kann berufs- sowie strafrechtliche Folgen haben.

Auch die sozialversicherungsrechtliche Behandlung unterscheidet sich. Freiberufler sind in der Regel nicht automatisch versicherungspflichtig, unterliegen jedoch in bestimmten Fällen der Rentenversicherungspflicht nach § 2 SGB VI, etwa bei Lehr- und Pflegeberufen. Ein Antrag auf Befreiung oder freiwillige Versicherung ist möglich, abhängig vom Berufsbild und Einzelfall.

Die rechtliche Einordnung zwischen freiberuflicher und gewerblicher Tätigkeit ist regelmäßig Gegenstand gerichtlicher Auseinandersetzungen. Der Bundesfinanzhof (BFH) betont in ständiger Rechtsprechung, dass die persönliche, eigenverantwortliche Leistungserbringung im Vordergrund stehen muss (z. B. BFH, Urteil vom 14.03.2018 – VIII R 26/15).

Eine sorgfältige Prüfung der Tätigkeitsmerkmale empfiehlt sich insbesondere bei Mischformen oder digitalen Dienstleistungen. Plattformgestützte Gründungen, etwa durch beglaubigt.de, können den Prozess der Abgrenzung und steuerlichen Einordnung praxisnah strukturieren.

Abschließender Themenblock: Rechtsprechung und aktuelle Entwicklungen

Welche aktuellen Urteile betreffen die rechtlichen Voraussetzungen Unternehmensgründung?

Die Entwicklung der Rechtsprechung hat wesentlichen Einfluss auf die rechtlichen Rahmenbedingungen bei der Unternehmensgründung. Ein exemplarisches Urteil betrifft AGB-Klauseln, die nach Auffassung des Bundesgerichtshofs (BGH) gegen das Transparenzgebot verstoßen. Im Urteil vom 30. März 2023 (Az. VII ZR 94/22) erklärte der BGH eine Klausel für unwirksam, die Rücktrittsrechte von Kunden in unklarer Weise einschränkte. Die Entscheidung betont erneut die Pflicht zur klaren und verständlichen Gestaltung von Vertragsbedingungen gemäß § 307 Abs. 1 BGB.

Ein weiteres aktuelles Urteil betrifft die Gewerbeanmeldungspflicht von Anbietern auf digitalen Plattformen. Das Verwaltungsgericht Berlin entschied im Jahr 2022 (VG Berlin, Urteil vom 09.06.2022 – VG 26 K 90/21), dass Nutzer von Verkaufsplattformen wie eBay oder Etsy eine gewerbliche Tätigkeit aufnehmen, sobald eine nachhaltige Gewinnerzielungsabsicht erkennbar wird. Maßgeblich seien dabei Anzahl der Angebote, Professionalität des Auftritts und Dauer der Tätigkeit. Die reine Nutzung digitaler Infrastruktur entbindet also nicht von gewerberechtlichen Pflichten.

Auch Impressumspflichten und datenschutzrechtliche Angaben sind Gegenstand gerichtlicher Klärung. Das OLG Frankfurt (Beschluss vom 03.02.2023 – 6 W 12/23) bestätigte die Auffassung, dass bereits fehlende Angaben zur zuständigen Aufsichtsbehörde im Impressum eine wettbewerbsrechtlich relevante Verletzung darstellen. Ergänzend dazu betonte das LG Köln (Urteil vom 23.11.2022 – 33 O 355/21), dass unzureichende Datenschutzerklärungen bei Tracking-Tools wie Google Analytics ebenfalls abmahnfähig sind, wenn keine transparente Einwilligung nach Art. 6 Abs. 1 lit. a DSGVO vorliegt.

Diese Urteile verdeutlichen, dass die rechtlichen Voraussetzungen Unternehmensgründung nicht nur durch Gesetzestexte, sondern zunehmend durch Einzelfallentscheidungen konkretisiert werden. Gerade im digitalen Bereich entstehen dadurch neue Anforderungen, die Gründer frühzeitig kennen und umsetzen sollten. Lösungen wie beglaubigt.de bieten hier einen strukturierten Zugang zu rechtskonformer Gründungsdokumentation.

Welche gesetzlichen Änderungen beeinflussen die rechtlichen Voraussetzungen Unternehmensgründung aktuell?

Zum 1. Januar 2024 trat das Gesetz zur Modernisierung des Personengesellschaftsrechts (MoPeG) in Kraft. Es verändert grundlegend die Rechtsstellung der Gesellschaft bürgerlichen Rechts (GbR) und erweitert deren Rechtsfähigkeit, sofern ein Gesellschaftsvermögen gebildet wird (§ 705 Abs. 2 BGB n.F.). Eine eintragungsfähige „eGbR“ kann nun in das neue Gesellschaftsregister eingetragen werden (§ 707 BGB n.F.), was unter anderem bei Grundstücksgeschäften und der Beteiligung an anderen Unternehmen von Relevanz ist. Für Gründer bedeutet das: Wer eine GbR mit Drittwirkung plant, sollte die neue Eintragungsoption prüfen – sie beeinflusst sowohl die Vertretung als auch die Haftungsverhältnisse nach außen.

Mit dem seit Februar 2024 voll anwendbaren EU-Digital Services Act (DSA) ergeben sich für digitale Plattformbetreiber und Online-Unternehmer neue Compliance-Vorgaben. Dazu zählen u. a.:

- Pflicht zur Kennzeichnung kommerzieller Kommunikation

- Einführung von Melde- und Abhilfeverfahren bei rechtswidrigen Inhalten

- Transparenzanforderungen für Empfehlungssysteme und Werbung (Art. 26 ff. DSA)

Unternehmen, die digitale Dienste im Binnenmarkt anbieten, müssen außerdem ein Kontaktformular für Behörden bereitstellen (§ 11 DSA) und regelmäßige Berichte über Moderationsmaßnahmen veröffentlichen. Bei Verstoß drohen Sanktionen von bis zu 6 % des weltweiten Jahresumsatzes.

Parallel wurde das Geldwäschegesetz (GwG) zuletzt verschärft. Seit 2023 müssen Gründer bestimmter Branchen, darunter Handelsgesellschaften, Immobilienvermittler und Finanzdienstleister, bereits bei Gründung Angaben zum wirtschaftlich Berechtigten an das Transparenzregister übermitteln (§§ 3, 19 GwG). Die Eintragung ist vollständig elektronisch vorzunehmen und spätestens 4 Wochen nach Gründung abzuschließen. Nichtbeachtung kann zu empfindlichen Bußgeldern führen (§ 56 GwG).

Diese Entwicklungen zeigen, dass die rechtlichen Voraussetzungen Unternehmensgründung zunehmend von regulatorischer Verdichtung und Digitalisierung geprägt sind. Plattformgestützte Gründungsservices wie beglaubigt.de können helfen, neue Anforderungen frühzeitig in den Gründungsprozess zu integrieren – etwa durch automatisierte Prüfungen zur GwG-Konformität oder zur eGbR-Eintragung.

Zusammenfassung der wichtigsten Punkte

Wer ein Unternehmen errichten will, steht nicht nur vor wirtschaftlichen Fragen, sondern vor einem komplexen rechtlichen Anforderungssystem, das bereits mit der Wahl der Gesellschaftsform beginnt. Damit unternehmerische Tätigkeit rechtssicher möglich ist und formale Mängel keine Haftungs- oder Steuerfolgen nach sich ziehen, sollten folgende Aspekte konsequent berücksichtigt werden:

Formulieren Sie den Gesellschaftszweck, die Unternehmenssatzung und den Geschäftsbetrieb präzise und rechtsformgerecht – abgestimmt auf Tätigkeit, Branche und Unternehmensziel (§§ 2, 3 GmbHG, § 1 HGB, § 18 EStG).

Wählen Sie eine geeignete Gesellschaftsstruktur – z. B. Einzelunternehmen, GbR, GmbH oder UG – mit Blick auf Haftungsrisiken, Kapitalbedarf, Publizitätspflichten und gesellschaftsrechtliche Flexibilität (§§ 13, 5a GmbHG, § 705 BGB, § 177a BGB).

Melden Sie das Unternehmen ordnungsgemäß bei Gewerbe- und Finanzamt an, führen Sie die steuerliche Erfassung durch und beantragen Sie die Umsatzsteuer-ID sowie – soweit erforderlich – eine Berufs- oder Branchengenehmigung (§§ 138 AO, § 22f UStG, § 2 GastG).

Strukturieren Sie AGB und Verträge nach den Vorgaben der §§ 305–310 BGB, vermeiden Sie intransparente oder benachteiligende Klauseln, und prüfen Sie regelmäßig die Rechtsprechung des BGH zur Inhaltskontrolle.

Erfüllen Sie die Pflichten zur Sozialversicherung bei abhängig Beschäftigten, Gesellschafter-Geschäftsführern oder freiwillig gesetzlich versicherten Selbstständigen – insbesondere durch fristgerechte Meldung bei Krankenkasse und Rentenversicherung (§ 28a SGB IV, § 7 SGB IV).

Beachten Sie für Online-Unternehmen die Impressumspflicht (§ 5 TMG), die DSGVO-Vorgaben (Art. 13, 14 DSGVO) und das Widerrufsrecht im Fernabsatz (§§ 355 ff. BGB) – auch bei grenzüberschreitender Tätigkeit.

Nutzen Sie aktuelle Gesetzesänderungen – etwa durch das MoPeG 2024, das digitale Handelsregisterverfahren (§ 12 HGB n.F.) oder die erweiterten Transparenzpflichten nach dem Geldwäschegesetz (§§ 18, 19 GwG) – aktiv zur Optimierung von Aufwand, Rechtsklarheit und Effizienz.

Vermeiden Sie typische Strukturierungsfehler wie verspätete Eintragungen, unklare Gesellschafterrollen, unzureichende Dokumentation oder fehlende Beurkundungspflichten (§ 2 GmbHG, § 311b BGB). Nutzen Sie bei notariellen Verfahren oder mehrsprachiger Gründungsdokumentation geprüfte digitale Lösungen wie beglaubigt.de, um Registerauszüge, Satzungen und Vollmachten fristgerecht und rechtssicher einzureichen.

Nur eine vollständig dokumentierte, rechtlich korrekte und auf das Geschäftsmodell abgestimmte Unternehmensgründung schützt langfristig vor Rückforderungen, behördlichen Beanstandungen und persönlicher Haftung – unabhängig von Branche, Kapital oder Expansionsziel.

Wie beglaubigt.de Gründer bei der rechtssicheren Umsetzung unterstützt

beglaubigt.de bietet eine spezialisierte Infrastruktur für Gründer, die im Rahmen ihrer Unternehmensgründung auf beglaubigte Übersetzungen und notariell relevante Dokumente angewiesen sind – etwa bei ausländischen Gesellschaftern, mehrsprachigen Satzungen oder digital einzureichenden Registerunterlagen.

Die Plattform unterstützt Gründungsprozesse durch:

- Beauftragung von vereidigten Fachübersetzern mit juristischer Qualifikation für handels- und gesellschaftsrechtliche Dokumente,

- Erstellung beglaubigter Übersetzungen von Gesellschaftsverträgen, Handelsregisterauszügen, Vollmachten, notariellen Urkunden und Gründungsbeschlüssen,

- Auswahl zwischen elektronisch signierter PDF-Fassung (z. B. zur Registereinreichung) oder klassischer Ausfertigung mit Originalstempel und Unterschrift,

- mehrsprachige Versionen für ausländische Behörden, Investoren oder Compliance-Abteilungen bei internationalen Beteiligungsstrukturen.

Gerade bei der Gründung mit internationalem Bezug – etwa im Bereich digitaler Plattformunternehmen, Holdings oder technologiegetriebener Start-ups – ermöglicht beglaubigt.de die fristgerechte, länderübergreifend verwertbare Dokumentation sämtlicher Gründungsunterlagen.

Dank der Verbindung aus rechtlicher Präzision, digitaler Abwicklung und anwaltlich geprüfter Inhalte ist beglaubigt.de ein verlässlicher Partner für alle, die ihre Unternehmensgründung formal korrekt, grenzüberschreitend durchsetzbar und compliance-sicher gestalten wollen.

Wie du von der Idee bis zur Umsetzung deines Start-ups vorgehst, erfährst du in diesem umfassenden Leitfaden.

Diese Artikel könnten Sie auch interessieren: