Unternehmer, die im Immobiliensektor tätig sind, wählen häufig die Rechtsform einer Unternehmergesellschaft (UG) für ihre Geschäfte. Die UG zeichnet sich durch zahlreiche Vorteile aus, darunter eine begrenzte Haftung der Gesellschafter und insbesondere erhebliche Steuerersparnisse, die in den Bereich der Hunderttausende Euro reichen können.

Dieser Artikel bietet einen umfassenden Überblick über die vermögensverwaltende Gesellschaft (VV), eine Form, die auch als Holdinggesellschaft bekannt ist, und ihre wesentlichen Merkmale.

Bei Beglaubigt.de haben bereits über 1.000+ Kunden erfolgreich Neugründungen vorgenommen.

Unsere Gründungspakete - Gründen mit Beglaubigt.de

Bereits im ersten Quartal 2025 wurden in Deutschland rund 36.500 wirtschaftlich relevante Betriebe neu gegründet – ein Anstieg von 11,4 % gegenüber dem Vorjahr. Diese Entwicklung unterstreicht das hohe Interesse an Unternehmensgründungen, beispielsweise in Form von Immobilien‑UGs oder vermögensverwaltenden Gesellschaften. (Quelle: Statistisches Bundesamt)

Die Gründung einer vermögensverwaltenden Gesellschaft erfolgt aus vielfältigen Beweggründen, von denen hier die relevantesten dargestellt werden:

Steuerliche Optimierung: Eine VV ermöglicht eine effizientere Steuergestaltung. In vielen Jurisdiktionen, darunter Deutschland, können Gewinne von Tochtergesellschaften durch die Holdinggesellschaft steuerlich günstig vereinnahmt werden, während Verluste gruppenintern verrechnet werden können.

Risikostreuung: Die Aufteilung des Risikos auf mehrere Geschäftseinheiten durch eine VV minimiert das finanzielle Risiko für das Gesamtunternehmen. So bleibt das Vermögen der Holding auch bei finanziellen Schwierigkeiten einer Tochtergesellschaft geschützt.

Vermögensabsicherung: Durch die Errichtung einer VV lässt sich privates von geschäftlichem Vermögen separieren, was einen wesentlichen Schutz des Privatvermögens vor unternehmerischen Risiken darstellt.

Effizienzsteigerung in der Vermögensverwaltung: Eine VV kann die zentrale Koordination und Kontrolle der Tochtergesellschaften übernehmen, was zu einer gesteigerten Effizienz und Effektivität in der Unternehmensführung führt.

Diese Aspekte unterstreichen die strategische Bedeutung einer vermögensverwaltenden Gesellschaft für Unternehmer im Immobilienbereich, indem sie nicht nur steuerliche und finanzielle Vorteile bietet, sondern auch einen robusten Rahmen für Risikomanagement und Vermögensschutz darstellt.

Was ist eine Immobilien-UG und wie unterscheidet sie sich von anderen Gesellschaftsformen?

Eine Immobilien-UG (Unternehmergesellschaft) ist eine besondere Form der Unternehmensgründung, die vor allem bei der Gründung von Immobilienunternehmen oder bei der Verwaltung von Immobilien verwendet wird.

Die Immobilien-UG unterscheidet sich von anderen Gesellschaftsformen vor allem durch ihre besondere Steuerstruktur. Während GmbHs und AGs als Kapitalgesellschaften mit einer Körperschaftsteuer, Einkommenssteuer und Gewerbersteuer belegt werden, unterliegt die Immobilien-UG nur der Einkommensteuer und Körperschaftssteuer - nicht der Gewerbesteuer. Dies kann für Gründer attraktiv sein, die ihre Steuerbelastung von bis zu 30% optimieren möchten.

Eine weitere Besonderheit der Immobilien-UG ist ihre flexible Stammkapitalstruktur. Im Gegensatz zu anderen Gesellschaftsformen wie der GmbH, bei der das Stammkapital in Höhe von mindestens 25.000 Euro vor Gründung eingezahlt werden muss, kann das Stammkapital einer Immobilien-UG flexibel gestaltet werden. Es gibt keine Mindestkapitalvorschriften, sodass Gründer das Stammkapital individuell an ihre Bedürfnisse anpassen können.

Eine weitere Unterscheidung zu anderen Gesellschaftsformen ist der Verwaltungsaufwand der Immobilien-UG. Während GmbHs und AGs regelmäßig eine Jahresbilanz erstellen und eine Hauptversammlung abhalten müssen, ist dies bei der Immobilien-UG nicht notwendig. Die Gesellschafter haben lediglich die Pflicht, eine Einkommensteuererklärung abzugeben und gegebenenfalls eine Steuererklärung für die Immobilien-UG abzugeben.

Mit beglaubigt.de können Sie problemlos 100% online Ihre Immobilien-UG Gründen: Unsere Gründungspakete - Gründen mit Beglaubigt.de

Immobilien UG gründen - Vorteile der Immobilien UG

Die Entscheidung, eine Immobilien-UG (Unternehmergesellschaft) zu gründen, bietet vielfältige Vorteile, die insbesondere durch steuerliche Anreize und gesellschaftsrechtliche Flexibilität untermauert werden. Eine detaillierte Betrachtung der steuerlichen und gesellschaftsrechtlichen Rahmenbedingungen in Deutschland offenbart, warum eine Immobilien-UG für Unternehmer und Investoren attraktiv sein kann.

Steuerliche Vorteile:

- Einkommensteuerliche Aspekte: Gewinne aus der Vermietung und Verpachtung von Immobilien werden gemäß § 21 Einkommensteuergesetz (EStG) als Einkünfte aus Vermietung und Verpachtung behandelt. Diese Einkünfte können unter bestimmten Umständen von Freibeträgen profitieren, die direkt die Steuerlast mindern. Die Immobilien-UG kann durch die Abschreibung von Immobilien (AfA), also den Wertverlust von Gebäuden über die Zeit, ihre zu versteuernden Einkünfte signifikant reduzieren. Ein Beispiel hierfür ist die lineare Abschreibung für Wohngebäude, die in der Regel 2% pro Jahr beträgt.

- Umsatzsteuerliche Option: Beim Verkauf von Immobilien kann unter bestimmten Bedingungen die Option zur Umsatzsteuer gewählt werden, was insbesondere beim Verkauf an andere Unternehmer, die zum Vorsteuerabzug berechtigt sind, von Vorteil sein kann. Dies kann die Immobilie für den Käufer attraktiver machen und somit den Verkaufswert erhöhen.

- Gewerbesteuer: Eine Immobilien-UG, die ausschließlich Vermögensverwaltung betreibt und nicht als gewerblich geprägt gilt, kann unter Umständen von der Gewerbesteuer befreit sein. Dies hängt von der konkreten Ausgestaltung der Geschäftstätigkeit ab. Die Abgrenzung zur gewerblichen Tätigkeit ist hier entscheidend, da gewerbliche Einkünfte der Gewerbesteuer unterliegen.

Gesellschaftsrechtliche Flexibilität:

- Haftungsbeschränkung: Die UG (haftungsbeschränkt) bietet, wie die GmbH, den Vorteil der Haftungsbeschränkung auf das Gesellschaftsvermögen. Dies ist insbesondere für Immobilieninvestitionen relevant, bei denen das finanzielle Risiko beträchtlich sein kann. Die Gesellschafter sind somit vor persönlicher Haftung für Verbindlichkeiten der Gesellschaft geschützt.

- Geringes Stammkapital: Im Vergleich zur GmbH kann die UG mit einem minimalen Stammkapital von nur einem Euro gegründet werden. Dies macht die Gründung einer Immobilien-UG auch für kleinere Investoren oder Start-ups im Immobilienbereich attraktiv.

- Flexibilität in der Unternehmensführung: Die UG erlaubt flexible Strukturen in der Unternehmensführung und -organisation. Dies ermöglicht es, die Gesellschaft optimal auf die spezifischen Bedürfnisse des Immobilienmarktes und der Investoren auszurichten.

Beispiel für die Praxis:

Angenommen, eine Immobilien-UG kauft ein Mehrfamilienhaus für 500.000 Euro und nutzt die lineare Abschreibung von 2% pro Jahr. Dies führt zu einer jährlichen Abschreibung von 10.000 Euro, die von den Einkünften aus Vermietung und Verpachtung abgezogen werden kann, wodurch die Steuerlast der UG effektiv reduziert wird. Zusätzlich, wenn die Immobilie nach Sanierungsmaßnahmen verkauft wird, kann unter bestimmten Bedingungen eine Umsatzsteueroption genutzt werden, um den Verkaufswert zu steigern.

Der richtige Zweck im Gesellschaftervertrag einer Immobilien UG

Der Gegenstand des Unternehmens einer vermögensverwaltenden UG (Unternehmergesellschaft) ist ausschließlich die Verwaltung von Vermögenswerten. Diese Vermögenswerte können unterschiedlich sein, beispielsweise Immobilien, Aktien, Fonds oder andere Wertpapiere. Die vermögensverwaltende UG tritt in diesem Fall als Treuhänderin auf und verwaltet das Vermögen im Interesse der Gesellschafter.

Dazu gehört zum Beispiel die Überwachung der Vermögenswerte, die Durchführung von Reparaturen oder Modernisierungen und die Verwaltung von Miet- oder Pachtverträgen. Die vermögensverwaltende UG erhält dafür eine Verwaltungsgebühr, die ihr als Einkommen dient und die normalerweise der Gewerbesteuer unterliegt.

Es ist wichtig zu beachten, dass die vermögensverwaltende UG keine eigene wirtschaftliche Tätigkeit ausüben darf, sondern lediglich die Vermögenswerte im Auftrag der Gesellschafter verwaltet.

Ein Beispiel für den Zweck einer vermögensverwaltenden UG im Gesellschaftervertrag könnte wie folgt lauten:

"Die Gesellschaft hat zum Zweck, das Vermögen der Gesellschafter zu verwalten und zu betreuen. Hierzu zählt insbesondere die Verwaltung von Immobilien, Aktien, Fonds und anderen Vermögenswerten. Die Gesellschaft tritt in diesem Fall als Treuhänderin auf und verwaltet das Vermögen im Interesse der Gesellschafter."

Die Gesellschaft darf keine eigene wirtschaftliche Tätigkeit ausüben, sondern ist ausschließlich zur Verwaltung des Vermögens der Gesellschafter bestimmt.

Durch diesen Gesellschaftervertrag wird festgelegt, dass die vermögensverwaltende UG lediglich als Verwaltungsgesellschaft agiert und keine eigene wirtschaftliche Tätigkeit ausübt. Gleichzeitig wird der Zweck der Gesellschaft, die Verwaltung des Vermögens der Gesellschafter, klar definiert.

Besteuerung von Immobilien‑UGs nach dem Einkommensteuergesetz (EStG)

Das Einkommensteuergesetz (EStG) bildet die Grundlage für die Besteuerung von Einkünften aus Vermietung und Verpachtung – auch für vermögensverwaltende Immobilien‑UGs. Laut § 21 EStG gelten Mieteinnahmen grundsätzlich als Einkünfte aus Vermietung und Verpachtung und unterliegen der Körperschaftsteuer, sofern sie durch eine Kapitalgesellschaft erzielt werden.

Immobilien‑UGs profitieren dabei von verschiedenen steuerlichen Gestaltungsmöglichkeiten. Dazu zählt insbesondere die lineare Abschreibung (AfA) für Gebäude, die derzeit bei 3 % pro Jahr für Neubauten liegt (Stand: 2025). Diese Abschreibung mindert den steuerpflichtigen Gewinn und kann effektiv zur Reduktion der Steuerlast beitragen.

Verluste aus der Vermietung – z. B. durch Leerstand oder Instandhaltung – können steuerlich verrechnet werden, sofern es sich um eine vermögensverwaltende UG ohne gewerbliche Prägung handelt. Bei entsprechender Struktur ist auch ein Ausschluss von der Gewerbesteuer möglich (§ 9 Nr. 1 Satz 2 GewStG).

Besonders relevant für Gründer: Eine Immobilien‑UG darf nicht gewerblich geprägt sein (z. B. durch einen Geschäftsführer, der zugleich Gesellschafter ist), um die vollen Vorteile der steuerlichen Immobilienverwaltung zu nutzen.

Immobilien‑UG: Steuersatz von 15,83 % nutzen – so geht's

Die Immobilien‑UG profitiert als Kapitalgesellschaft von einem vergleichsweise niedrigen Ertragsteuersatz: Sie zahlt lediglich 15 % Körperschaftsteuer zuzüglich 5,5 % Solidaritätszuschlag, was effektiv einen Steuersatz von 15,83 % ergibt. Diese Besteuerung gilt auf den Gewinn – also etwa auf Mieteinnahmen oder Verkaufserlöse nach Abzug der Kosten.

Im Vergleich zum Spitzensteuersatz von bis zu 45 % bei privater Immobilienvermietung ergibt sich so eine erhebliche steuerliche Entlastung – insbesondere für Investoren mit höheren Einkünften oder wachsendem Immobilienbestand.

Ein weiterer steuerlicher Vorteil ergibt sich bei der Gewerbesteuer: Immobilien‑UGs, die ausschließlich vermögensverwaltend tätig sind, gelten nicht als gewerblich im Sinne des Gewerbesteuergesetzes. Laut § 9 Nr. 1 Satz 2 GewStG entfällt die Gewerbesteuer auf Erträge aus der „Verwaltung und Nutzung eigenen Grundbesitzes“. Wichtig ist dabei, dass die UG nicht aktiv gewerblich tätig wird, z. B. durch umfangreiche Bauträgermaßnahmen oder kurzfristige Vermietung mit Zusatzleistungen.

👉 Fazit: Wer mit einer Immobilien‑UG rein vermögensverwaltend agiert, kann sich dauerhaft einen effektiven Gesamtsteuersatz von nur 15,83 % sichern – ein entscheidender Hebel für nachhaltigen Vermögensaufbau im Immobilienbereich.

Gründung einer Immobilien-UG: Welche Schritte sind notwendig?

Die Gründung einer Immobilien-UG erfolgt in mehreren Schritten, die im Folgenden detailliert beschrieben werden:

- Wahl der Gesellschafter: Als erstes müssen die Gesellschafter der Immobilien-UG festgelegt werden. Diese können natürliche oder juristische Personen sein. Es ist wichtig, dass alle Gesellschafter volljährig und geschäftsfähig sind und dass die Anzahl der Gesellschafter mindestens zwei beträgt. Diese werden in der Gesellschafterliste aufgeführt.

- Ausarbeitung der Gesellschaftsvertrags: Der Gesellschaftsvertrag ist die grundlegende rechtliche Regelung der Immobilien-UG und legt alle wichtigen Regelungen wie die Zusammensetzung der Gesellschafter, die Verteilung von Gewinnen und Verlusten, die Verwaltung der Gesellschaft und die Beendigung der Gesellschaft fest. Es empfiehlt sich, den Gesellschaftsvertrag von einem Rechtsanwalt erstellen zu lassen.

- Eintragung in das Handelsregister: Die Immobilien-UG muss beim zuständigen Amtsgericht eingetragen werden. Hierfür müssen folgende Unterlagen eingereicht werden: der notariell beurkundete Gesellschaftsvertrag, eine Erklärung über die Geschäftsfähigkeit der Gesellschafter, eine Erklärung über die Angemessenheit des Stammkapitals, eine Liste der Gesellschafter und ein Auszug aus dem Personenstandsregister der Gesellschafter. (Beglaubigt.de bietet diesen Prozess fortan völlig remote & digital an, mehr dazu unter: Handelsregisteranmeldung)

- Eröffnung eines Geschäftskontos: Nach der Eintragung in das Handelsregister ist es notwendig, ein Geschäftskonto für die Immobilien-UG zu eröffnen. Hierüber werden alle Geschäftsvorgänge abgewickelt.

- Beantragung von Steuernummer und Umsatzsteuer-ID: Für die Immobilien-UG muss eine Steuernummer beim Finanzamt beantragt werden. Sollte die Immobilien-UG umsatzsteuerpflichtig sein, ist auch eine Umsatzsteuer-ID notwendig.

- Abschluss von Versicherungen: Es empfiehlt sich, für die Immobilien-UG entsprechende Versicherungen abzuschließen, um Risiken abzusichern. Dies kann zum Beispiel eine Betriebshaftpflichtversicherung oder eine Berufshaftpflichtversicherung sein.

Welche Voraussetzungen gelten bei der UG-Gründung und wie vermeidest du typische Fehler? Im Beitrag zu den rechtssicheren Schritten und Kosten findest du klare Empfehlungen für eine fehlerfreie Anmeldung.

Kosten einer Immobilien UG:

Für die Gründung einer Immobilien-UG benötigt man zunächst das Stammkapital von mindestens 1 Euro. Allerdings empfiehlt es sich, ein höheres Stammkapital zu wählen, da die UG in den ersten Jahren meist keine oder nur geringe Gewinne erzielt und das Stammkapital als Haftungsrücklage dient.

Neben dem Stammkapital müssen auch Gründungskosten berücksichtigt werden, wie beispielsweise Notarkosten und Gebühren für die Eintragung ins Handelsregister. Die genauen Kosten können je nach Aufwand und Ort variieren und sollten individuell ermittelt werden.

Des Weiteren sollten auch die laufenden Kosten für die Immobilien-UG berücksichtigt werden, wie beispielsweise Miete für Büro- oder Geschäftsräume, Gehälter für Mitarbeiter und Versicherungsbeiträge.:

Gründungskosten

Bei der Gründung einer Immobilien UG fallen in der Regel diverse Gebühren und Kosten an. Zu den wichtigsten Gründungskosten zählen:

- Notargebühren: Die Gründung einer UG muss notariell beurkundet werden. Hierfür fallen Gebühren in Höhe von etwa 2% des Gesellschaftskapitals an.

- Gebühren für die Eintragung ins Handelsregister: Die Eintragung der UG ins Handelsregister ist erforderlich, um als rechtsfähig anerkannt zu werden. Hierfür fallen in der Regel Gebühren in Höhe von etwa 100-200 Euro an.

- Gründungsdokumente: Für die Gründung einer UG sind diverse Dokumente erforderlich, wie zum Beispiel der Gesellschaftsvertrag und der Notarvertrag. Die Kosten für die Erstellung dieser Dokumente hängen von der Größe und Komplexität der Gesellschaft ab und können von einigen Hundert bis zu mehreren Tausend Euro reichen.

Betriebskosten

Nach der Gründung fallen regelmäßig diverse Kosten für den Betrieb einer Immobilien UG an. Zu den wichtigsten Betriebskosten zählen:

- Personal: Wenn die UG Mitarbeiter beschäftigt, fallen Lohn- und Gehaltssummen an.

- Mieten: Falls die UG ein Büro oder andere Räumlichkeiten mietet, fallen regelmäßig Mietkosten an.

- Versicherungen: Um sich gegen Risiken abzusichern, kann es sinnvoll sein, diverse Versicherungen abzuschließen, zum Beispiel eine Betriebshaftpflichtversicherung oder eine Immobilien-Haftpflichtversicherung.

Steueroptimierung durch Verlustverrechnung bei Immobilien‑UGs (Stand 2025)

Der Körperschaftsteuersatz für eine vermögensverwaltende UG liegt – wie bei anderen Kapitalgesellschaften – weiterhin bei 15 % plus 5,5 % Solidaritätszuschlag, also effektiv 15,825 %. Doch steuerlich interessant wird es vor allem durch die Verlustverrechnungsregelungen nach §§ 10d und 8 KStG.

Verluste aus der Verwaltung, Sanierung oder dem Verkauf von Immobilien lassen sich unter bestimmten Voraussetzungen mit Gewinnen aus Folgejahren verrechnen. Dies ermöglicht es einer Immobilien‑UG, insbesondere in der Anlaufphase gezielt in Sanierungen oder Wertsteigerungsmaßnahmen zu investieren – ohne sofort steuerlich belastet zu werden.

Wichtig: Die Verlustvorträge sind auf bis zu 1 Mio. € unbegrenzt anrechenbar. Darüber hinaus greift die Mindestbesteuerung, sodass maximal 60 % der übersteigenden Gewinne verrechenbar sind. Der Zeitraum für die Nutzung beträgt aktuell bis zu zehn Jahre.

Voraussetzung für die Anerkennung ist stets eine aktive unternehmerische Tätigkeit im Bereich der Immobilienverwaltung. Reine Kapitalanlagegesellschaften, die ausschließlich passiv Einnahmen erzielen, profitieren nicht im gleichen Umfang.

Diese Regelung macht die Immobilien‑UG auch 2025 zu einem effektiven Instrument für steueroptimiertes Investieren – insbesondere bei langfristigem Vermögensaufbau.

Vergleich Steuerlast Immobilien UG und Privater Kauf

Beispiel 1: Immobilienkauf über eine Immobilien-UG

- Eine Immobilien-UG wird von einer Person gegründet, die private Immobilien besitzt und diese gerne vermieten möchte, um Steuervorteile zu nutzen.

- Die Immobilien-UG kauft nun eine Eigentumswohnung für 200.000 Euro.

- Die Immobilien-UG vermietet die Wohnung an Mieter und erzielt Mieteinnahmen von 1.000 Euro pro Monat.

- Die Immobilien-UG zahlt nun Körperschaftssteuer (KSt) in Höhe von 15 % und Solidaritätszuschlag von 5,5 % auf die Mieteinnahmen, was zu einem Steuersatz von 15,83 % führt.

- Die Immobilien-UG muss somit KSt in Höhe von 183,30 Euro pro Monat zahlen.

Beispiel 2: Immobilienkauf privat

- Eine Person besitzt bereits private Immobilien und möchte eine weitere Eigentumswohnung für 200.000 Euro kaufen.

- Die Person vermietet die Wohnung an Mieter und erzielt Mieteinnahmen von 1.000 Euro pro Monat.

- Die Person muss nun ihre Mieteinnahmen mit dem persönlichen Einkommenssteuersatz versteuern, der bei bis zu 45 % liegt.

- Die Person muss somit Einkommensteuer in Höhe von 450 Euro pro Monat zahlen.

In diesem Beispiel würde sich der Kauf über eine Immobilien-UG für den Eigentümer steuerlich lohnen, da die Steuersätze niedriger sind und somit weniger Steuern gezahlt werden müssen.

Allerdings sollte beachtet werden, dass es auch bei einer Immobilien-UG bestimmte Anforderungen gibt, die erfüllt werden müssen und dass es auch Nachteile wie zum Beispiel den höheren Verwaltungs- und Buchhaltungsaufwand gibt. Weiterführend ist hier auch die gleichbleibende Grundsteuer für Immobilienbesitzer interessant.

Mindeststammkapital einer Immobilien UG

Das Mindeststammkapital einer Immobilien UG ist in § 5 Abs. 1 Satz 2 des Gesetzes über die Unternehmergesellschaft (UG) festgelegt und beträgt 1 Euro. Dieses Mindeststammkapital muss bei Gründung der UG vollständig eingebracht werden und dient als Sicherheit für Gläubiger der Gesellschaft. Es dient jedoch nicht der Finanzierung des Unternehmens, sondern ist lediglich eine gesetzlich vorgeschriebene Mindesthöhe, die erreicht werden muss.

Das Stammkapital kann auch höher ausfallen, wenn die Gründer dies wünschen. In diesem Fall muss das höhere Stammkapital ebenfalls vollständig eingebracht werden. Das Stammkapital muss in bar oder in Sacheinlagen eingebracht werden und kann auch durch die Übertragung von Geschäftsanteilen erfolgen. Es ist jedoch zu beachten, dass Geschäftsanteile, die zur Erreichung des Mindeststammkapitals eingebracht werden, erst nach Eintragung der UG im Handelsregister vollständig veräußerlich sind.

Üblich ist ein Stammkapital von mindestens 300-500€ anzulegen, um direkt die Gründungskosten zu decken.

Wann muss eine Immobilien UG zur GmbH formieren?

Es gibt keine gesetzliche Verpflichtung, eine UG in eine GmbH (Gesellschaft mit beschränkter Haftung) umzuwandeln. Eine UG kann also prinzipiell auf Dauer als solche bestehen bleiben. Es gibt jedoch einige Gründe, warum Unternehmer entscheiden könnten, ihre UG in eine GmbH umzuwandeln:

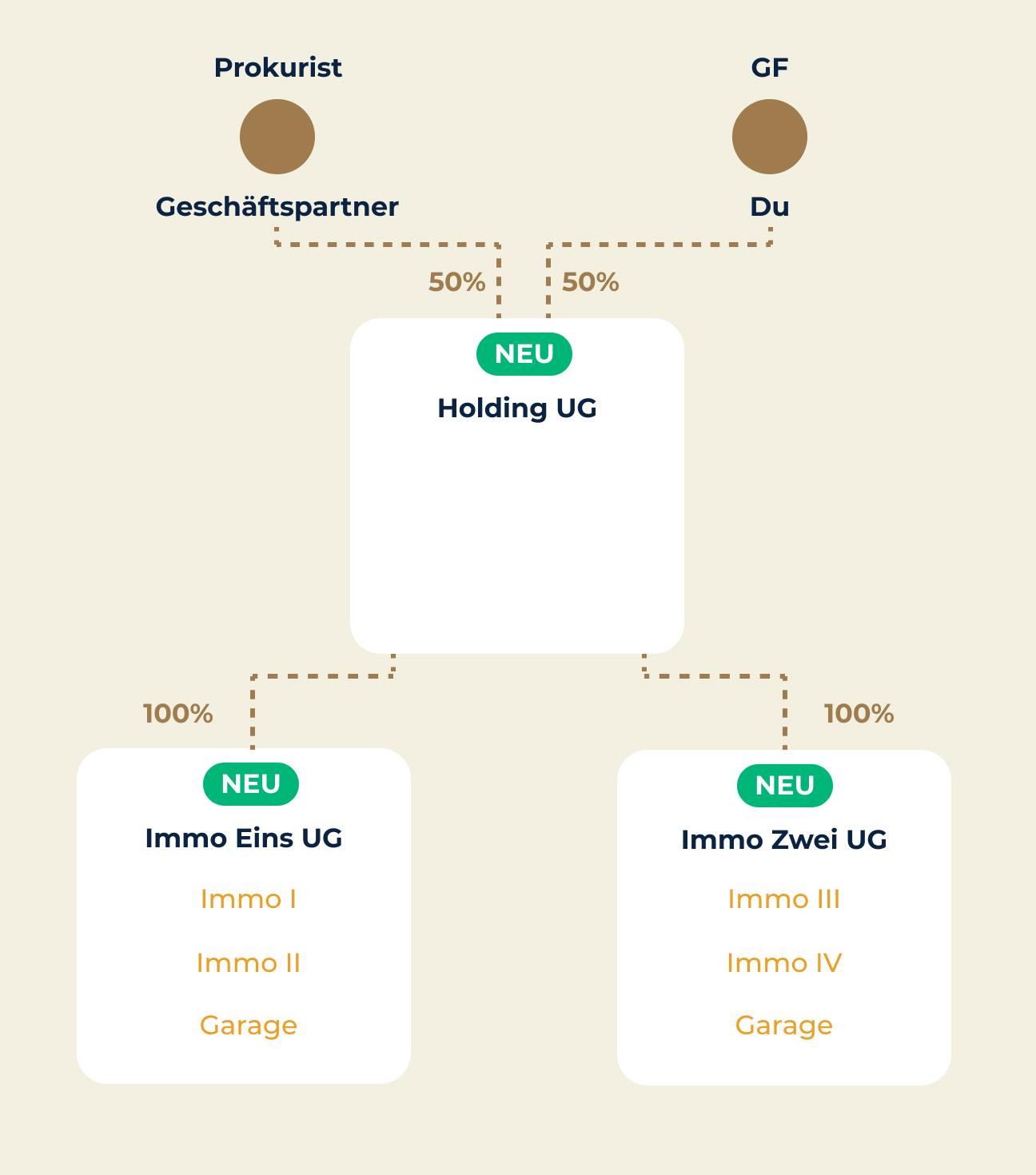

Holdingstruktur: Muttergesellschaft & Immobilien UGs - so Geht's

Eine Holding Struktur mit zwei vermögensverwaltenden UGs, die Immobilien halten, könnte folgendermaßen aussehen:

- Holding-Gesellschaft: Die Holding-Gesellschaft ist eine Gesellschaft, die als Muttergesellschaft dient und eine oder mehrere Tochtergesellschaften besitzt. In diesem Fall wäre die Holding-Gesellschaft die oberste Gesellschaft in der Struktur und würde die beiden UGs besitzen.

- Vermögensverwaltende UG 1: Diese UG würde als eine Tochtergesellschaft der Holding-Gesellschaft fungieren und wäre verantwortlich für den Erwerb, die Verwaltung und den Verkauf von Immobilien. Sie würde sich auf den Erwerb und die Verwaltung von bestimmten Arten von Immobilien spezialisieren.

- Vermögensverwaltende UG 2: Diese UG wäre ebenfalls eine Tochtergesellschaft der Holding-Gesellschaft und würde sich auf den Erwerb, die Verwaltung und den Verkauf von Immobilien konzentrieren, jedoch möglicherweise auf andere Arten von Immobilien als die UG 1.

In dieser Struktur würde die Holding-Gesellschaft das Eigentum an beiden UGs haben und könnte als übergeordnete Gesellschaft dienen, um verschiedene Geschäftsaktivitäten zu koordinieren und die strategischen Entscheidungen der beiden UGs zu lenken.

Diese Struktur bietet auch den Vorteil, dass die Vermögenswerte der beiden UGs getrennt gehalten werden, was bedeutet, dass das Risiko eines Vermögensverlusts auf eine der UGs beschränkt ist und nicht das gesamte Vermögen der Holding-Gesellschaft betrifft.

Es ist wichtig zu beachten, dass die genaue Struktur und Organisation einer Holding-Gesellschaft und ihrer Tochtergesellschaften von vielen Faktoren abhängt, wie z.B. den spezifischen Geschäftszielen, der Größe des Unternehmens, der Steuerstruktur und anderen Faktoren.

Weitere Details darüber, wie Sie eine Holding-Struktur gezielt mit UG oder GmbH aufbauen, finden Sie in unserem Beitrag „Holding gründen: So funktioniert die Unternehmensstruktur mit UG oder GmbH“.

Was sind Vorteile einer Immobilien Holding?

Die Vorteile einer Holding können vielfältig sein, insbesondere aus steuerlicher und gesetzlicher Sicht. Hier sind einige der wichtigsten Vorteile einer Holding:

- Steuerliche Vorteile: Eine Holding-Gesellschaft kann verschiedene steuerliche Vorteile bieten. Insbesondere können Gewinne und Verluste zwischen den verschiedenen Tochtergesellschaften ausgeglichen werden, was dazu beitragen kann, die Steuerlast zu minimieren. Darüber hinaus können Holding-Gesellschaften von Steuervergünstigungen profitieren, wie zum Beispiel von einem niedrigeren Steuersatz für Kapitalgesellschaften.

- Haftungsbeschränkung: Eine Holding-Gesellschaft kann dazu beitragen, das Risiko für die Tochtergesellschaften und die Gesellschafter zu minimieren, indem sie das Vermögen und die Verbindlichkeiten getrennt hält. Wenn eine Tochtergesellschaft zahlungsunfähig wird oder in Rechtsstreitigkeiten verwickelt ist, kann dies das Vermögen der Holding-Gesellschaft nicht beeinträchtigen.

- Effiziente Verwaltung: Eine Holding-Gesellschaft kann auch dazu beitragen, die Verwaltung und Kontrolle von Tochtergesellschaften zu vereinfachen. Eine zentrale Holding-Gesellschaft kann Ressourcen und Know-how effizienter nutzen und somit Kosten sparen. Darüber hinaus kann eine Holding-Gesellschaft einheitliche Standards und Strategien für alle Tochtergesellschaften etablieren.

- Flexibilität bei der Unternehmensstruktur: Holding-Gesellschaften können auch eine größere Flexibilität bei der Unternehmensstruktur bieten. Sie können verschiedene Tochtergesellschaften haben, die auf verschiedene Geschäftsbereiche oder Branchen spezialisiert sind, und können somit in verschiedene Geschäftsbereiche diversifizieren.

- Steuerliche Optimierung: Eine Holding-Gesellschaft kann auch eine optimale Steuerstruktur bieten, indem sie Steuervorteile und -ermäßigungen nutzt und Tochtergesellschaften in verschiedenen Ländern oder Regionen ansiedelt, um von günstigeren Steuersätzen zu profitieren.

Insgesamt können Holding-Gesellschaften viele Vorteile bieten, insbesondere aus steuerlicher und gesetzlicher Sicht.

Mit beglaubigt.de eine Immobilien UG Gründen: Unsere Gründungspakete - Gründen mit Beglaubigt.de

Fazit: Lohnt sich die Gründung einer Immobilien-UG für Sie?

Ob sich die Gründung einer Immobilien-UG für Sie lohnt, hängt von verschiedenen Faktoren ab. Eine UG kann für Unternehmer attraktiv sein, die ein umfangreiches Immobilienportfolio aufbauen und langfristig verwalten möchten. Durch die gesellschaftsrechtliche Struktur der UG können Geschäftsführer und Gesellschafter ihre Haftungsrisiken minimieren und von Steuervorteilen profitieren.

Es ist jedoch wichtig zu beachten, dass die Gründung und der Betrieb einer UG mit verschiedenen Kosten und Verpflichtungen verbunden sind. Dazu zählen Notargebühren, Eintragungsgebühren ins Handelsregister und die Kosten für Gründungsdokumente. Auch regelmäßige Betriebskosten wie Personal, Mieten, Versicherungen, Steuern und Kredite müssen berücksichtigt werden.

Investoren mit größerem Kapitalbedarf und höheren Investitionsvolumen sollten alternativ eine Immobilien GmbH gründen, um maximale Steuervorteile und Haftungsschutz zu erzielen, insbesondere bei komplexeren Immobilienstrukturen und Holding-Konstruktionen.

Bevor Sie sich für die Gründung einer Immobilien-UG entscheiden, sollten Sie sorgfältig abwägen, ob diese Gesellschaftsform für Ihre Zwecke geeignet ist und ob Sie die erforderlichen Ressourcen und Finanzmittel haben, um die UG erfolgreich zu betreiben. Es kann sinnvoll sein, sich an einen Steuerberater oder Rechtsanwalt zu wenden, der Ihnen bei der Entscheidung hilft und die Vor- und Nachteile der UG im Vergleich zu anderen Gesellschaftsformen aufzeigt.

FAQ

Kann ich eine Immobilien UG gründen?

Ja, Sie können eine Immobilien‑UG (haftungsbeschränkt) gründen. Die Immobilien‑UG ist eine besondere Form der Unternehmergesellschaft, die sich auf die Vermögensverwaltung – insbesondere von Immobilien – spezialisiert. Sie bietet eine Haftungsbeschränkung, kann bereits ab 1 Euro Stammkapital gegründet werden und eignet sich besonders für kleinere Immobilieninvestoren, die steuerliche Vorteile nutzen möchten.

Wann lohnt sich die Gründung einer Immobiliengesellschaft?

Die Gründung einer Immobiliengesellschaft lohnt sich, wenn Sie mehrere Immobilien langfristig verwalten oder gezielt Steuervorteile nutzen möchten. Besonders bei geplanten Mieteinnahmen, Sanierungen, Immobilienverkäufen oder einer Holdingstruktur kann eine Immobiliengesellschaft wie eine UG oder GmbH helfen, die Körperschaftsteuer von 15 % auszunutzen und die persönliche Haftung zu vermeiden.

Wann ist es sinnvoll, eine UG zu gründen?

Eine UG (haftungsbeschränkt) zu gründen ist sinnvoll, wenn Sie ein Unternehmen mit begrenztem Startkapital aufbauen möchten und dabei Haftungsrisiken minimieren wollen. Besonders in Branchen wie Immobilien, Dienstleistungen oder Onlinehandel ist die UG eine attraktive Alternative zur GmbH. Auch als Zwischenschritt zur GmbH (mit Ansparverpflichtung) ist die UG beliebt.

Kann eine UG eine Immobilie kaufen?

Ja, eine UG kann Immobilien kaufen, vermieten oder verwalten – vorausgesetzt, der Gesellschaftszweck ist entsprechend im Gesellschaftsvertrag geregelt. Besonders vermögensverwaltende UGs werden häufig für den steueroptimierten Immobilienerwerb genutzt. Dabei gelten jedoch spezielle Regelungen zur Gewerbesteuerfreiheit und zur Verlustverrechnung, die beachtet werden müssen.