Eine Geschäftsidee allein reicht nicht – wer ein Unternehmen gründet, muss von Anfang an rechtssicher, steuerlich klug und formal korrekt handeln. Zwischen Vision und operativem Start stehen zahlreiche Pflichten: Rechtsformwahl, Gesellschaftsvertrag, Handelsregistereintrag, steuerliche Anmeldung, Haftungsfragen. Schon kleine Fehler in der Strukturierung können spätere Finanzierungen blockieren oder steuerliche Risiken auslösen.

Deshalb beginnt die erfolgreiche Gründung mit den richtigen Fragen:

- Welche Rechtsform passt zum Geschäftsmodell?

- Wie wird das Kapital eingebracht und verteilt?

- Wer haftet – und in welchem Umfang?

- Wie erfolgt die steuerliche Registrierung?

Gesetze wie das GmbHG, HGB, EStG und die Abgabenordnung (§ 42 AO!) geben dabei den Rahmen vor – und lassen wenig Spielraum für Fehler. Besonders bei Kapitalgesellschaften, Beteiligungen oder internationalen Strukturen ist eine maßgeschneiderte, rechtssichere Dokumentation unverzichtbar.

Plattformen wie beglaubigt.de erleichtern die formgerechte Erstellung und Beglaubigung wichtiger Gründungsdokumente – auch mehrsprachig und digital. Das spart Zeit, minimiert Risiken und schafft die Basis für nachhaltiges Wachstum.

Wie gründet man ein Unternehmen nach deutschem Recht?

Der Unternehmensbegriff wird im deutschen Recht differenziert betrachtet. Im Zivilrecht definiert § 14 BGB den Unternehmer als eine natürliche oder juristische Person, die bei Abschluss eines Rechtsgeschäfts in Ausübung ihrer gewerblichen oder selbständigen beruflichen Tätigkeit handelt.

Das Handelsrecht ergänzt dies durch die Regelungen des HGB. Dort wird ein Unternehmen als eine auf Dauer angelegte Organisation zur selbstständigen Ausübung einer gewerblichen Tätigkeit verstanden (§ 1 HGB). Die Eintragung ins Handelsregister ist hierbei ein zentraler Schritt, um als Kaufmann rechtswirksam zu gelten.

Relevante Gesetze bei der Unternehmensgründung sind insbesondere das Bürgerliche Gesetzbuch (BGB), das Handelsgesetzbuch (HGB), die Gewerbeordnung (GewO) sowie die Abgabenordnung (AO).

- Die GewO regelt die Anzeigepflichten und Erlaubnispflichten für Gewerbetreibende (§ 14 GewO).

- Die AO umfasst steuerrechtliche Pflichten, wie die Anmeldung beim Finanzamt und die Umsatzsteuerregistrierung.

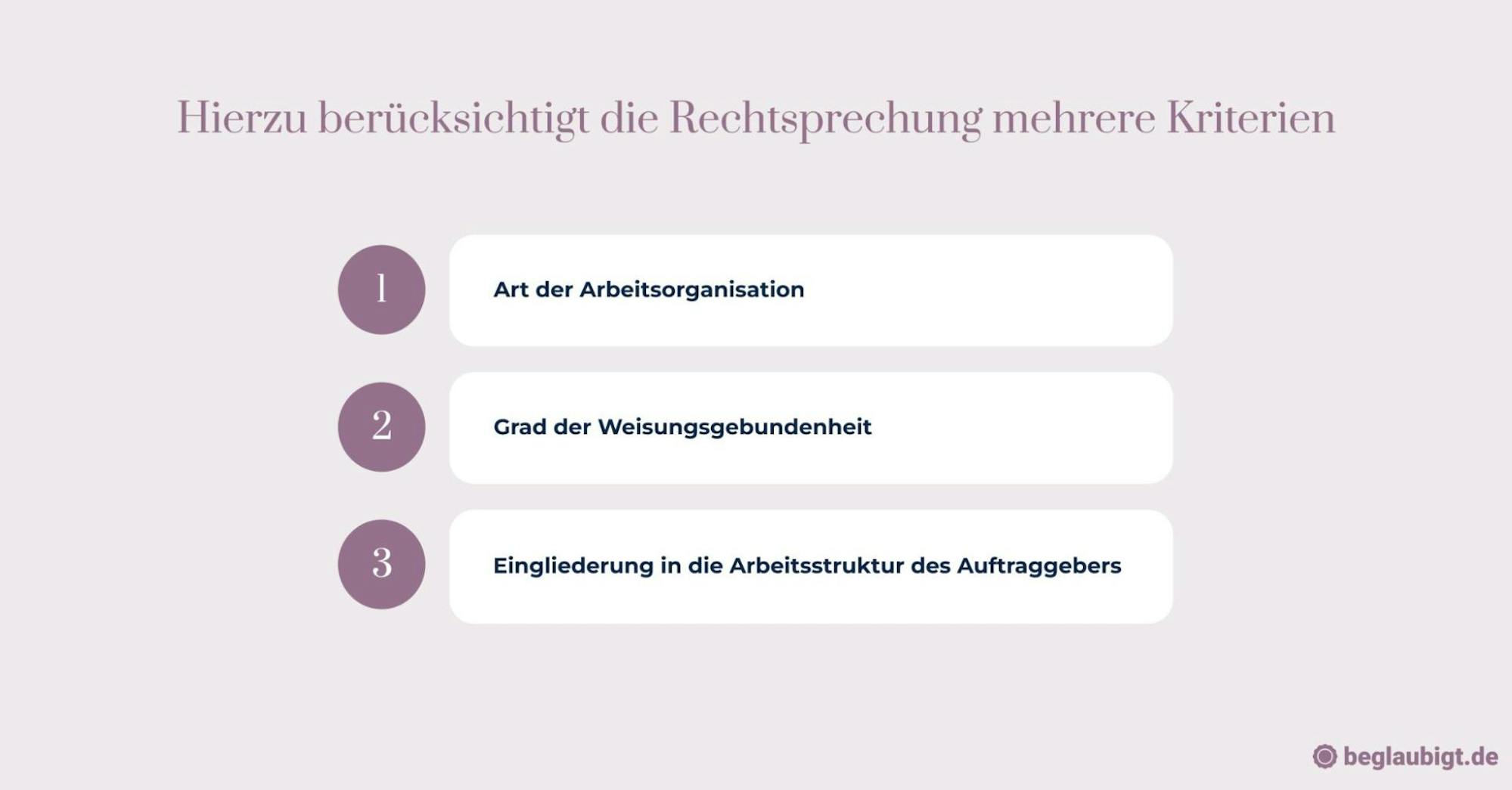

Für die Unterscheidung zwischen unternehmerischer Tätigkeit und Scheinselbstständigkeit ist die Abgrenzung entscheidend, ob tatsächlich eine eigenverantwortliche Tätigkeit vorliegt oder eine weisungsgebundene Beschäftigung, die sozialversicherungsrechtlich als abhängige Beschäftigung zu werten ist.

Die aktuelle Rechtsprechung betont, dass bei Scheinselbstständigkeit der Schutz der sozialversicherten Arbeitnehmer Vorrang hat und bei Fehlbewertungen erhebliche Nachzahlungen und Sanktionen drohen können.

Im Jahr 2024 wurden in Deutschland rund 594.500 Gewerbeanmeldungen registriert, was einen Anstieg von 0,2 % gegenüber dem Vorjahr bedeutet (Statistisches Bundesamt, Pressemitteilung vom 21. Februar 2025).

Daher ist für Gründer die sorgfältige Prüfung der eigenen Tätigkeit im Rahmen der genannten Gesetze und Vorgaben unerlässlich.

Mit beglaubigt.de lässt sich die Unternehmensgründung ganz einfach online durchführen – rechtssicher, effizient und bequem von überall.

Wie gründet man ein Unternehmen im Unterschied zu Freiberuflern?

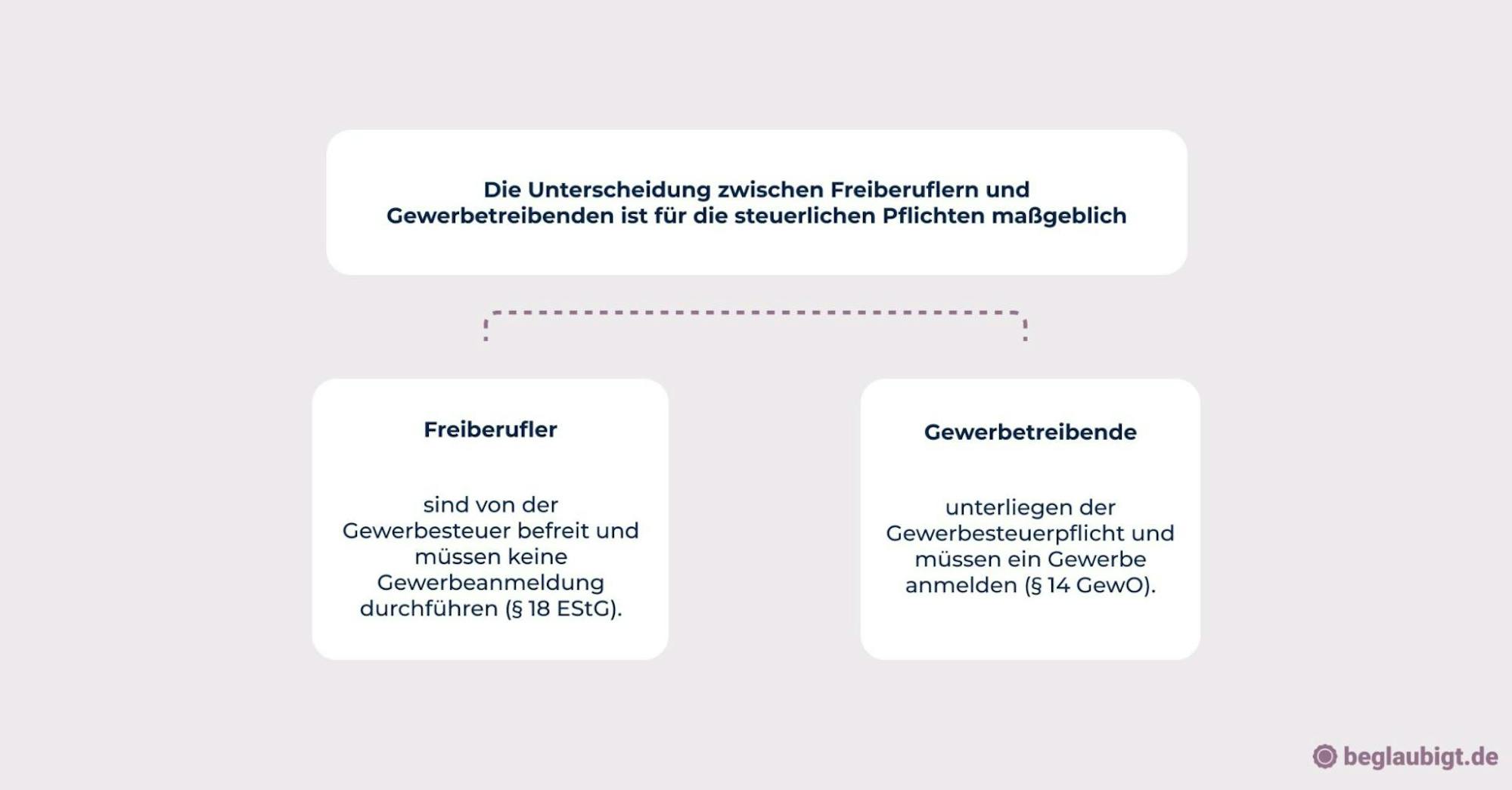

Die Abgrenzung zwischen freiberuflicher und gewerblicher Tätigkeit richtet sich maßgeblich nach § 18 EStG und § 1 GewO.

Freiberufler üben selbstständige Tätigkeiten aus, die typischerweise wissenschaftlicher, künstlerischer, schriftstellerischer, unterrichtender oder erzieherischer Art sind (§ 18 Abs. 1 Nr. 1 EStG).

Im Gegensatz dazu fallen gewerbliche Tätigkeiten unter die Gewerbeordnung (§ 1 GewO) und erfordern eine Gewerbeanmeldung.

Diese Unterscheidung hat erhebliche steuerliche und gewerberechtliche Konsequenzen:

- Freiberufler unterliegen nicht der Gewerbesteuer und sind von der Gewerbeanmeldung befreit.

- Gewerbetreibende müssen eine Gewerbeanmeldung vornehmen und sind gewerbesteuerpflichtig.

Die Buchführungspflichten unterscheiden sich ebenfalls: Freiberufler können in der Regel eine Einnahmen-Überschuss-Rechnung (EÜR) nutzen, während Gewerbetreibende unter Umständen zur doppelten Buchführung verpflichtet sind (§ 141 AO).

Praxisbeispiele verdeutlichen die Abgrenzung:

- Ein Architekt zählt nach ständiger Rechtsprechung zu den Freiberuflern, da seine Tätigkeit die künstlerisch-wissenschaftliche Komponente überwiegt.

- Ein IT-Berater kann sowohl freiberuflich als auch gewerblich tätig sein, je nachdem, ob die Beratung wissenschaftlich fundiert oder eher vertriebsorientiert und gewerblich geprägt ist.

- Ein Fotograf gilt meist als Gewerbetreibender, da das Fotografieren als handwerkliche Dienstleistung angesehen wird, sofern keine künstlerische Prägung vorliegt

Diese Einordnung ist im Einzelfall genau zu prüfen, da sie Auswirkungen auf Anmeldung, Steuerpflicht und Buchführung hat.

Bei der Gründung eines Unternehmens empfiehlt es sich, die eigene Tätigkeit anhand dieser Kriterien zu bewerten, um rechtliche und steuerliche Risiken zu vermeiden.

Wahl der Rechtsform und Gründungsstruktur

Wie gründet man ein Unternehmen mit der passenden Rechtsform?

Bei der Gründung eines Unternehmens spielt die Wahl der Rechtsform eine zentrale Rolle.

Zu den gängigsten Rechtsformen zählen das Einzelunternehmen, die Gesellschaft bürgerlichen Rechts (GbR), die Unternehmergesellschaft (UG), die Gesellschaft mit beschränkter Haftung (GmbH) sowie die Aktiengesellschaft (AG).

Die Entscheidung für eine Rechtsform hängt maßgeblich von mehreren Kriterien ab:

- Haftung: Im Einzelunternehmen und der GbR haften die Gründer unbeschränkt mit ihrem Privatvermögen.

- Startkapital: Während das Einzelunternehmen und die GbR kein Mindestkapital voraussetzen, erfordern die UG mindestens 1 Euro (§ 5a GmbHG) und die GmbH mindestens 25.000 Euro Stammkapital (§ 5 GmbHG).

- Formalaufwand: Einzelunternehmen und GbR sind relativ unkompliziert zu gründen, während GmbH und AG eine notarielle Beurkundung und Eintragung im Handelsregister benötigen (§§ 11, 39 HGB, §§ 2, 8 GmbHG).

Die rechtlichen Grundlagen für die Gründung ergeben sich insbesondere aus dem Bürgerlichen Gesetzbuch (BGB), dem Handelsgesetzbuch (HGB) sowie dem GmbH-Gesetz (GmbHG).

Die Industrie- und Handelskammer (IHK) weist darauf hin: „Welche Rechtsform geeignet ist, beeinflusst Haftung, Steuerbelastung und Finanzierungsmöglichkeiten maßgeblich“ (IHK-Informationsseiten zur Gründungsberatung).

In der Praxis bedeutet dies:

- Ein Einzelunternehmer profitiert von einer einfachen Gründung, trägt jedoch das volle Risiko persönlich.

- Eine GbR ist geeignet für mehrere Gründer, die unkompliziert zusammenarbeiten möchten, haftet jedoch gesamtschuldnerisch.

- Die UG bietet eine haftungsbeschränkte Alternative mit geringem Startkapital, allerdings sind Gewinnausschüttungen durch Rücklagenbildung zu beachten.

- Die GmbH stellt eine etablierte Kapitalgesellschaft mit Haftungsbeschränkung dar, erfordert aber mehr Kapital und höheren Verwaltungsaufwand.

- Die AG eignet sich vor allem für größere Vorhaben mit Kapitalbedarf durch Aktienemissionen und unterliegt strengen Vorschriften (§§ 1 ff. AktG).

Eine sorgfältige Auswahl der Rechtsform unter Berücksichtigung dieser Faktoren ist essenziell für die nachhaltige Unternehmensgründung.

Für eine rechtssichere und effiziente Umsetzung stehen Angebote wie beglaubigt.de unterstützend zur Verfügung.

Wie gründet man ein Unternehmen mit mehreren Personen?

Die Gründung eines Unternehmens mit mehreren Personen erfolgt in der Regel durch die Bildung einer Personengesellschaft, etwa einer Gesellschaft bürgerlichen Rechts (GbR).

Der Gesellschaftsvertrag bildet dabei die Grundlage und regelt die Rechte und Pflichten der Gesellschafter. Er kann formfrei abgeschlossen werden, sollte jedoch alle wesentlichen Punkte wie Gewinnverteilung, Geschäftsführung und Kündigungsmodalitäten schriftlich festhalten (§§ 705 ff. BGB).

Im Unterschied zu Kapitalgesellschaften wie GmbH oder AG ist die Haftung bei Personengesellschaften persönlich und gesamtschuldnerisch. Das bedeutet:

- Jeder Gesellschafter haftet mit seinem Privatvermögen für Verbindlichkeiten der Gesellschaft (§ 128 HGB).

- Die Gesellschafterstruktur beeinflusst somit maßgeblich das Risiko und die steuerliche Belastung.

Kapitalgesellschaften zeichnen sich durch eine beschränkte Haftung aus, was insbesondere für Investoren von Bedeutung ist. Personengesellschaften bieten hingegen Flexibilität in der Gestaltung und einfache Gründung ohne notarielle Beurkundung.

Die Zusammensetzung der Gesellschafter und deren Einlagen wirken sich auch auf die steuerliche Behandlung aus. So wird die GbR steuerlich transparent behandelt, das heißt, die Gewinne werden den Gesellschaftern unmittelbar zugerechnet und individuell besteuert (§ 15 EStG).

Eine praxisnahe Umsetzung dieser Grundsätze erfordert eine präzise Ausgestaltung des Gesellschaftsvertrags und die Beachtung der gesetzlichen Vorschriften.

Für weiterführende Informationen zur Gründung und den Kosten einer GbR bietet beglaubigt.de in diesem Artikel eine hilfreiche Übersicht.

Verwaltung, Registrierung und steuerliche Erfassung

Wie gründet man ein Unternehmen durch Gewerbeanmeldung und Steuerregistrierung?

Die Gründung eines Unternehmens beginnt mit der Gewerbeanmeldung beim zuständigen Ordnungsamt.

Gemäß § 14 GewO ist jede gewerbliche Tätigkeit unverzüglich vor Aufnahme anzumelden.

Der Anmeldeprozess umfasst die Vorlage persönlicher Dokumente, die genaue Beschreibung der Tätigkeit sowie die Angabe des Geschäftssitzes.

Im Anschluss an die Gewerbeanmeldung erhält das Finanzamt die Meldung automatisch und übersendet dem Gründer den Fragebogen zur steuerlichen Erfassung.

Dieser Fragebogen ist zwingend auszufüllen und dient der Registrierung für die Einkommen-, Umsatz- und Gewerbesteuer.

Das korrekte Ausfüllen des Fragebogens beeinflusst auch die Umsatzsteuervoranmeldung sowie die Wahl der Steuerklassen.

Eine präzise Abwicklung der Gewerbeanmeldung und Steuerregistrierung stellt die Grundlage für eine rechtskonforme Unternehmensführung dar.

Quelle: § 14 GewO – Gewerbeordnung

Wie gründet man ein Unternehmen mit Handelsregistereintrag?

Die Eintragung ins Handelsregister ist nach § 29 HGB verpflichtend für alle Kaufleute, die ein Handelsgewerbe betreiben.

Dies betrifft insbesondere Handelsgesellschaften sowie Einzelkaufleute, deren Geschäftsbetrieb einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert.

Die Anmeldung erfolgt durch notarielle Beurkundung des Gesellschaftsvertrags und Einreichung der Unterlagen beim zuständigen Amtsgericht.

Dabei müssen unter anderem der Gesellschaftsvertrag, die Gesellschafterliste und die Geschäftsführer benannt werden.

Mit der Eintragung erlangt das Unternehmen den Kaufmannsstatus, was umfangreiche Pflichten mit sich bringt, darunter die Buchführungspflicht gemäß § 238 HGB.

Diese verpflichtet zur ordnungsgemäßen Buchführung und Jahresabschlusserstellung, um die wirtschaftliche Lage des Unternehmens transparent zu machen.

Die Eintragung im Handelsregister ist somit ein entscheidender Schritt, der das Unternehmen rechtlich und wirtschaftlich formalisiert.

Für detaillierte Informationen zur Beantragung eines Handelsregisterauszugs und zu beglaubigten Dokumenten bietet dieser Artikel eine nützliche Orientierung.

Finanzen, Fördermittel und Planung

Wie gründet man ein Unternehmen mit tragfähigem Finanzkonzept?

Ein solides Finanzkonzept ist für die Unternehmensgründung unerlässlich und basiert auf einem detaillierten Businessplan.

Dazu gehören insbesondere eine Rentabilitätsvorschau sowie eine präzise Liquiditätsplanung, um Ertragspotenziale und Zahlungsfähigkeit abzuschätzen.

Der Kapitalbedarf wird im Finanzkonzept klar definiert und unterscheidet sich zwischen Eigenfinanzierung und Fremdfinanzierung.

Eigenkapital bietet finanzielle Unabhängigkeit, während Fremdkapital meist durch Kredite oder Fördermittel gedeckt wird, die zurückgezahlt werden müssen.

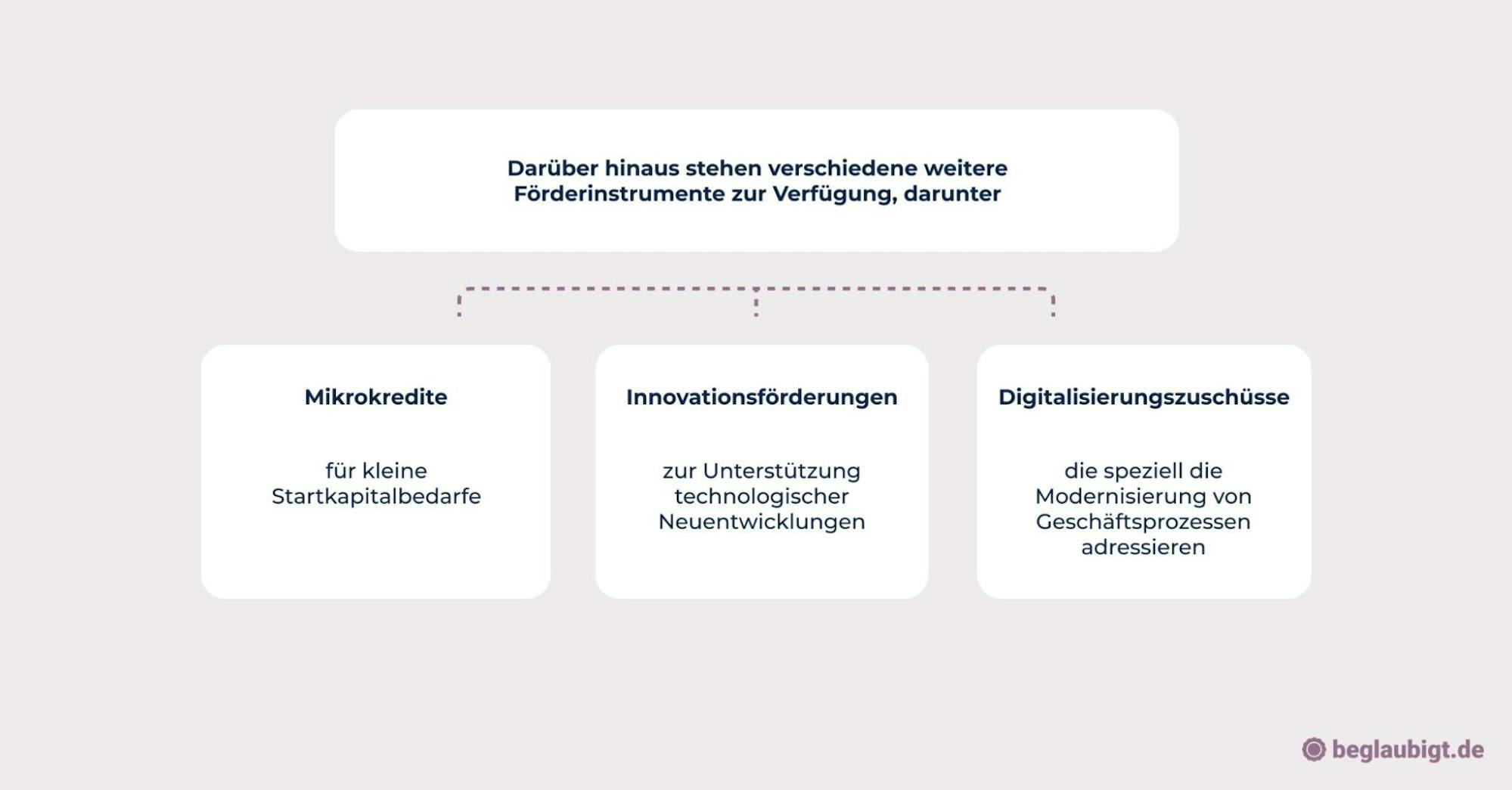

Förderinstitutionen wie die KfW, das EXIST-Programm und regionale Landesbanken bieten vielfältige Unterstützung in Form von Krediten, Zuschüssen und Beratungen.

Laut dem KfW-Gründungsmonitor 2024 erfolgten zwei Drittel der Gründungen im Nebenerwerb, nur ein Drittel als Vollerwerb, was auf unterschiedliche Finanzierungsstrategien und Risikobereitschaften schließen lässt.

Die Erstellung eines tragfähigen Finanzkonzepts ist somit eine Voraussetzung für die nachhaltige Sicherung der Unternehmensfinanzen und erleichtert die Kommunikation mit Investoren und Banken.

Eine fundierte Planung unterstützt Gründer dabei, Finanzierungslücken frühzeitig zu erkennen und Fördermöglichkeiten gezielt zu nutzen.

Wie gründet man ein Unternehmen mit Unterstützung durch Förderprogramme?

Die Gründung kann durch Förderprogramme wie den Gründungszuschuss der Agentur für Arbeit nach § 93 SGB III unterstützt werden.

Dieser Zuschuss dient der finanziellen Absicherung während der Startphase und setzt eine vorherige Arbeitslosigkeit sowie einen tragfähigen Businessplan voraus.

Die Voraussetzungen für diese Programme variieren je nach Förderart und Institution, häufig ist eine detaillierte Projektbeschreibung sowie ein Nachweis der wirtschaftlichen Tragfähigkeit notwendig.

Antragswege führen meist über lokale Förderbanken, die Agentur für Arbeit oder spezialisierte Beratungsstellen.

Praxisbeispiele verdeutlichen, wie etwa ein IT-Startup durch Innovationsförderung sowie Digitalisierungszuschüsse seine Markteinführung finanzieren konnte.

Eine frühzeitige Nutzung von Förderprogrammen kann entscheidend zur Absicherung und Skalierung des Unternehmens beitragen.

Für die praktische Umsetzung und Beratung empfiehlt sich unter anderem die Nutzung von Plattformen wie beglaubigt.de, die auch Informationen zu Formalitäten und Anträgen bereitstellen.

Rechtssicherheit und unternehmerische Verantwortung

Wie gründet man ein Unternehmen unter Einhaltung der rechtlichen Vorgaben?

Die Gründung eines Unternehmens erfordert die Beachtung verschiedener rechtlicher Rahmenbedingungen wie Gewerberecht, Berufsrecht und Handwerksrecht.

Die Gewerbeordnung (GewO) regelt dabei die Anmeldepflicht und den Betrieb gewerblicher Tätigkeiten (§ 14 GewO).

Für bestimmte Berufe greifen zusätzlich berufsrechtliche Regelungen, etwa für Heilberufe oder Rechtsanwälte.

Im Handwerksbereich ist das Handwerksrecht maßgeblich, welches unter anderem die Eintragung in die Handwerksrolle vorsieht (§ 1 HwO).

Zu den Pflichtmitgliedschaften zählen insbesondere die Industrie- und Handelskammer (IHK), die Handwerkskammer (HWK) und die Berufsgenossenschaften.

- Die IHK-Mitgliedschaft ist für Gewerbetreibende verpflichtend (§ 2 IHKG).

- Handwerksbetriebe müssen sich in der HWK registrieren lassen.

- Berufsgenossenschaften übernehmen die gesetzliche Unfallversicherung für Unternehmen.

Unternehmer haben die Pflicht, sich rechtzeitig anzumelden, ihre Pflichten gegenüber den Kammern zu erfüllen und die jeweiligen Vorschriften einzuhalten.

Die Missachtung dieser Pflichten kann zu Ordnungswidrigkeiten und Bußgeldern führen, beispielsweise bei verspäteter Gewerbeanmeldung oder Nichtteilnahme an vorgeschriebenen Schulungen.

Das Einhalten dieser rechtlichen Vorgaben sichert die nachhaltige Geschäftstätigkeit ab und verhindert finanzielle und rechtliche Nachteile.

Mit beglaubigt.de lässt sich die Unternehmensgründung ganz einfach online durchführen – rechtssicher, effizient und bequem von überall.

Wie gründet man ein Unternehmen mit DSGVO-konformem Online-Auftritt?

Ein rechtssicherer Online-Auftritt erfordert die Beachtung der Impressumspflicht gemäß § 5 Telemediengesetz (TMG) sowie die Bereitstellung einer Datenschutzerklärung nach Art. 13 Datenschutz-Grundverordnung (DSGVO).

Das Impressum muss klare Angaben zur Identität des Unternehmens, zur Anschrift, Kontaktmöglichkeiten und gegebenenfalls zur Handelsregistereintragung enthalten.

Die Datenschutzerklärung informiert Besucher transparent über die Erhebung, Verarbeitung und Nutzung personenbezogener Daten.

Im Umgang mit personenbezogenen Daten sind besondere Sorgfaltspflichten einzuhalten, insbesondere bei der Nutzung von Tracking-Tools, Newslettern oder Kontaktformularen.

Das Einbinden eines Cookie-Banners ermöglicht es Nutzern, der Verwendung nicht notwendiger Cookies zuzustimmen oder diese abzulehnen.

- Es empfiehlt sich, die Einwilligungen datenschutzkonform zu dokumentieren und regelmäßig zu überprüfen.

- Unternehmen sollten darauf achten, nur technisch notwendige Cookies ohne Einwilligung zu setzen.

Für Start-ups ergeben sich erhebliche Risiken durch Abmahnungen und Bußgelder, wenn die Vorgaben nicht eingehalten werden.

Die Rechtsprechung betont, dass schon kleine Fehler bei der Datenschutzerklärung oder beim Impressum zu empfindlichen Sanktionen führen können (vgl. OLG Köln, Urteil vom 14.3.2018, Az. 6 U 121/17).

Die Sicherstellung der DSGVO-Konformität ist damit ein integraler Bestandteil des Gründungsprozesses und schützt das Unternehmen vor finanziellen und reputativen Schäden.

Wie gründet man ein Unternehmen mit ordnungsgemäßer Buchführung?

Die Buchführungspflichten ergeben sich primär aus den §§ 238 ff. Handelsgesetzbuch (HGB) sowie § 140 Abgabenordnung (AO).

Demnach sind Kaufleute verpflichtet, ihre Geschäftsvorfälle vollständig, richtig, zeitgerecht und geordnet zu erfassen.

Die Wahl der Gewinnermittlung hängt von der Unternehmensgröße und Rechtsform ab.

- Die Einnahmen-Überschuss-Rechnung (EÜR) ist für viele Kleinunternehmer und Freiberufler zulässig und vereinfacht die Buchhaltung.

- Eine Bilanzierungspflicht besteht für Kapitalgesellschaften und größere Gewerbetreibende gemäß § 242 HGB.

Diese Unterscheidung beeinflusst den Umfang und die Komplexität der Buchführung maßgeblich.

Die Zusammenarbeit mit Steuerberatern erleichtert die Einhaltung der gesetzlichen Vorgaben und optimiert steuerliche Gestaltungsmöglichkeiten.

Alternativ gewinnen digitale Buchführungstools an Bedeutung, da sie Prozesse automatisieren und für mehr Transparenz sorgen.

Aus rechtlicher Sicht ist die ordnungsgemäße Buchführung nicht nur Grundlage der Steuererklärung, sondern schützt vor Sanktionen durch Finanzbehörden.

Beglaubigt.de bietet Unterstützung bei der Dokumentation und kann Gründern bei der Wahl passender Buchführungsmodelle Hilfestellung leisten.

Persönliche Eignung und unternehmerisches Mindset

Wie gründet man ein Unternehmen mit den nötigen persönlichen Voraussetzungen?

Gesetzlich sind keine speziellen persönlichen Voraussetzungen für die Unternehmensgründung vorgeschrieben.

Dennoch prägen unternehmerisches Denken, Risikoaffinität und Resilienz maßgeblich den langfristigen Erfolg eines Start-ups.

Diese Eigenschaften ermöglichen es, Herausforderungen und Rückschläge strategisch zu bewältigen und innovative Chancen zu erkennen.

- Unternehmerisches Denken umfasst die Fähigkeit, eigenverantwortlich zu handeln und Marktbedürfnisse frühzeitig zu identifizieren.

- Risikoaffinität bedeutet, kalkulierte Unsicherheiten bewusst einzugehen, ohne dabei die finanzielle Tragfähigkeit zu gefährden.

- Resilienz beschreibt die psychische Widerstandskraft gegenüber Stress und Misserfolgen.

Zur Förderung dieser Kompetenzen stehen zahlreiche Weiterbildungsangebote, Coachings und Mentorenprogramme zur Verfügung, die praxisorientiertes Wissen und persönliche Entwicklung verbinden.

Gerichte und Verwaltungsstellen berücksichtigen in Einzelfällen bei Haftungsfragen oder bei der Beurteilung der Geschäftsführung auch das persönliche Verhalten der Gründer.

Daher ist die gezielte Vorbereitung auf die unternehmerischen Anforderungen empfehlenswert, um das Risiko von Fehlentscheidungen zu minimieren.

Zusammenfassung der wichtigsten Punkte

Kernpunkte zur Unternehmensgründung: Rechtssicher, effizient, haftungsbewusst

Die Gründung eines Unternehmens eröffnet vielfältige Gestaltungsmöglichkeiten, die nur bei Einhaltung der gesetzlichen Vorgaben rechtlich belastbar und steuerlich vorteilhaft sind. Wer ein Unternehmen erfolgreich und nachhaltig aufbauen möchte, sollte von Beginn an die zivilrechtlichen, gesellschaftsrechtlichen und steuerlichen Rahmenbedingungen berücksichtigen.

Zur sicheren Nutzung dieser Gestaltungsspielräume und zur Vermeidung von Risiken empfiehlt sich die Beachtung folgender Aspekte:

- Definieren Sie die wirtschaftliche Ausrichtung klar und richten Sie Gesellschaftszweck, Satzung und Geschäftstätigkeit daran aus (§§ 1, 3 GmbHG; §§ 105 ff. HGB).

- Wählen Sie eine passende Rechtsform und gestalten Sie Gesellschaftsvertrag, Kapitalstruktur und Geschäftsführung maßgeschneidert, besonders bei Beteiligungen und Haftungsfragen (§§ 5, 13 GmbHG; §§ 15 ff. EStG).

- Stellen Sie sicher, dass das erforderliche Stammkapital ordnungsgemäß erbracht und alle Einlagen sowie Sachgründungen rechtswirksam dokumentiert werden (§§ 7, 19 GmbHG).

- Vermeiden Sie verdeckte Gewinnausschüttungen, indem Sie Geschäftsführergehälter, Verträge mit verbundenen Personen und sonstige Leistungen fremdvergleichsgerecht gestalten (§ 8 Abs. 3 KStG).

- Sichern Sie Haftungsstrukturen durch klare Verantwortlichkeiten in der Geschäftsführung (§ 43 GmbHG) und gegebenenfalls ergänzende Versicherungen, etwa D&O-Versicherungen.

- Nutzen Sie steuerliche Gestaltungsmöglichkeiten, wie Gewinnthesaurierung, Steuerbefreiungen oder Umstrukturierungen, nur bei nachvollziehbarer wirtschaftlicher Begründung und unter Beachtung des § 42 AO.

- Bereiten Sie sich auf Betriebsprüfungen vor, indem Sie sämtliche Geschäftsvorfälle, Verträge und gesellschaftsrechtlichen Dokumente vollständig und transparent dokumentieren.

Gerade bei internationalen Geschäftsbeziehungen oder komplexen Beteiligungsstrukturen ist es unerlässlich, Gesellschaftsverträge, Registerauszüge oder Vollmachten in beglaubigter und gegebenenfalls mehrsprachiger Form vorzulegen. Für diese Anforderungen bieten spezialisierte Dienste wie beglaubigt.de eine effiziente und rechtssichere Lösung.

Eine durchdacht strukturierte Unternehmensgründung schafft nicht nur eine belastbare Rechtsbasis, sondern fördert auch nachhaltiges Wachstum, steuerliche Effizienz und eine klare Haftungsbegrenzung.

Wie beglaubigt.de bei der Unternehmensgründung unterstützt

beglaubigt.de bietet eine digitale Plattform für Gründer, die beglaubigte Übersetzungen und Dokumente im Rahmen der Unternehmensgründung benötigen – insbesondere bei internationalen Gesellschaftern, grenzüberschreitenden Beteiligungen oder komplexen Gesellschaftsstrukturen. Der gesamte Prozess erfolgt vollständig online, rechtskonform und mit hoher fachlicher Expertise.

Die Plattform ermöglicht:

- Die schnelle Beauftragung vereidigter Fachübersetzer mit juristischer Qualifikation für Gesellschaftsverträge, Satzungen, Gesellschaftervereinbarungen oder Vollmachten.

- Die Erstellung beglaubigter Übersetzungen und beglaubigter Kopien von Gründungsurkunden, Registerauszügen oder notariellen Dokumenten – sowohl in deutscher als auch in zahlreichen Fremdsprachen.

- Die Auswahl zwischen elektronisch signierten PDFs, die sich für die digitale Einreichung bei Behörden und Handelsregistern eignen, und klassischen Papierausfertigungen mit Originalstempel.

- Mehrsprachige Vertragsfassungen für Investoren, Behörden oder Banken, um internationalen Anforderungen und Compliance-Regeln gerecht zu werden.

Gerade bei grenzüberschreitenden Beteiligungen oder der Zusammenarbeit mit ausländischen Investoren ist die rechtskonforme und fristgerechte Bereitstellung von Dokumenten essenziell. beglaubigt.de gewährleistet die Einhaltung aller formellen Anforderungen und länderspezifischen Vorschriften.

Die Kombination aus juristisch geprüfter Qualität, digitalem Zugang und verlässlicher Abwicklung macht beglaubigt.de zur bevorzugten Lösung für alle, die ihre Unternehmensgründung rechtssicher, international anerkannt und dokumentensicher gestalten möchten.