Die Bedeutung der Adresse zeigt sich auch in der Zustellungsfähigkeit, der Haftung der Geschäftsführer nach § 43 GmbHG sowie der internationalen Anerkennung von Unternehmensdokumenten, etwa durch Apostille oder eIDAS-konforme Verfahren.

Aktuelle Gerichtsurteile, wie etwa Entscheidungen des BGH zu Scheinsitzen oder Problemen bei der Zustellung, verdeutlichen die Risiken, die sich aus unvollständigen oder fehlerhaften Angaben ergeben können. Praktische Erfahrungen belegen, dass falsche oder unklare Angaben häufig zu Nachveranlagungen, Rückforderungen von Fördermitteln und erheblichen Reputationsschäden führen.

Eine rechtssichere und international anerkannte Dokumentation des Firmensitzes lässt sich durch spezialisierte Plattformen wie beglaubigt.de effizient unterstützen. Diese bieten digitale Lösungen für die Beglaubigung und schnelle Einreichung notwendiger Unterlagen und helfen so, Zustellbarkeit, steuerliche Pflichten und behördliche Anerkennung klar und rechtskonform sicherzustellen.

Die präzise Festlegung des Firmensitzes bildet somit die Basis für rechtliche Klarheit, wirtschaftliche Stabilität und die nachhaltige Handlungsfähigkeit von Unternehmen mit Auslandssitz.

Grundlagen & rechtlicher Rahmen

Was bedeutet „Firmensitz im Ausland: Steuerliche und rechtliche Fallstricke“ im juristischen Kontext?

Der Begriff „Firmensitz“ ist sowohl im steuerlichen als auch im rechtlichen Kontext von erheblicher Bedeutung. Nach § 11 Abgabenordnung (AO) gilt der Firmensitz eines Unternehmens als der Ort, an dem sich die Verwaltung des Unternehmens befindet und von dem aus die geschäftlichen Entscheidungen maßgeblich getroffen werden. Dies stellt einen klaren Anknüpfungspunkt für die steuerliche Zuständigkeit dar, da Unternehmen grundsätzlich in dem Land steuerpflichtig sind, in dem ihr Firmensitz liegt.

Für Handelsgesellschaften, wie beispielsweise die GmbH, definiert § 17 Handelsgesetzbuch (HGB) den Sitz als den Ort, an dem sich die Verwaltung des Unternehmens befindet. Dies ist nicht zwangsläufig der Ort, an dem die operative Tätigkeit ausgeführt wird, sondern es ist der Ort, an dem die verantwortlichen Organe, wie Geschäftsführer oder Vorstände, die strategischen Entscheidungen treffen.

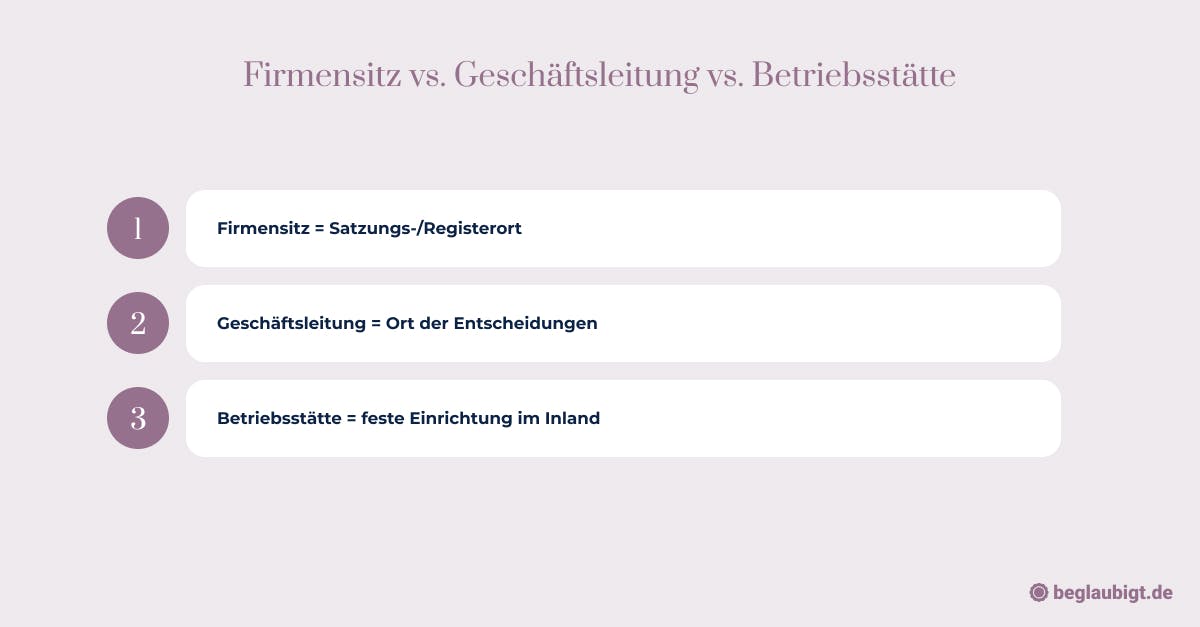

Es existiert jedoch eine Differenzierung zwischen dem „Sitz“ des Unternehmens, der „Geschäftsleitung“ und der „Betriebsstätte“. Während der Sitz den rechtlichen Wohnsitz des Unternehmens beschreibt, wird die Geschäftsleitung als der Ort verstanden, an dem die unternehmerischen Entscheidungen getroffen werden. Eine Betriebsstätte hingegen bezieht sich auf eine feste Geschäftseinrichtung, die für die Ausübung der gewerblichen Tätigkeit erforderlich ist.

Im Fall von Unternehmen mit Sitz im Ausland entstehen häufig steuerliche und rechtliche Unsicherheiten, da die Frage der Zuständigkeit für Steuererhebungen und die Anwendung nationaler Vorschriften an den Sitz des Unternehmens gebunden ist. Wenn ein Unternehmen seinen Firmensitz im Ausland hat, muss überprüft werden, ob und in welchem Umfang deutsche Steuerrechte zur Anwendung kommen oder ob andere nationale Steuerregelungen greifen. Hier spielen unter anderem internationale Abkommen zur Vermeidung der Doppelbesteuerung eine zentrale Rolle.

Besondere Aufmerksamkeit erfordert auch die Frage, wie sich die rechtliche und steuerliche Zuständigkeit verändert, wenn ein Unternehmen neben dem Sitz im Ausland auch in Deutschland eine Betriebsstätte unterhält. Nach deutschem Steuerrecht führt dies oft zu einer „Teilbesteuerung“, bei der Einkünfte, die der ausländischen Betriebsstätte zuzurechnen sind, nach den Bestimmungen des jeweiligen Landes und der Doppelbesteuerungsabkommen besteuert werden.

In der Praxis kann es komplex werden, den genauen Einfluss eines Firmensitzes im Ausland auf die steuerliche Belastung und die rechtliche Zuständigkeit zu bestimmen. Gerade für Unternehmen, die international tätig sind, stellt sich oft die Frage, wie sie die Vorschriften optimal einhalten und dennoch steuerliche Nachteile vermeiden können. Ein Rechtsanwalt, der sich auf internationales Steuerrecht spezialisiert hat, kann dabei helfen, die richtige Struktur zu wählen und die steuerlichen Fallstricke zu umgehen. In diesem Zusammenhang bietet auch beglaubigt.de Unterstützung bei der Anerkennung von ausländischen Firmensitzen und entsprechenden Dokumenten.

Die präzise Bestimmung des Firmensitzes sowie der daraus resultierenden steuerlichen und rechtlichen Konsequenzen sind entscheidend, um keine unerwünschten Steuerpflichten oder rechtliche Probleme zu riskieren. Hierzu ist es ratsam, eine detaillierte Prüfung durchzuführen und gegebenenfalls professionelle Unterstützung in Anspruch zu nehmen.

Welche gesetzlichen Grundlagen regeln „Firmensitz im Ausland: Steuerliche und rechtliche Fallstricke“?

Die rechtlichen Grundlagen für den „Firmensitz im Ausland“ sind in mehreren nationalen und internationalen Vorschriften verankert. Auf nationaler Ebene spielen die Abgabenordnung (AO) und das Handelsgesetzbuch (HGB) eine zentrale Rolle. Nach § 11 AO wird der Firmensitz als der Ort definiert, an dem die Verwaltung eines Unternehmens erfolgt. Dieser Satz bildet die Grundlage für die steuerliche Zuständigkeit und die Bestimmung der Steuerpflicht.

Auch das Gesetz betreffend die Gesellschaften mit beschränkter Haftung (GmbHG) sowie das Aktiengesetz (AktG) regeln den Firmensitz für spezifische Gesellschaftsformen. Hier wird in § 1 GmbHG beispielsweise klargestellt, dass die GmbH ihren Sitz nach den Bestimmungen des Gesellschaftsrechts bestimmt. Ebenso bestimmt § 4 AktG, dass der Sitz einer Aktiengesellschaft im Handelsregister eingetragen wird, was für die rechtliche Zuordnung und die steuerliche Verantwortung von Bedeutung ist.

Internationale Abkommen, wie das Doppelbesteuerungsabkommen (DBA), spielen eine wesentliche Rolle bei der Frage der Steuerpflicht, insbesondere bei Unternehmen, die in mehreren Ländern tätig sind. Das OECD-Musterabkommen, das in vielen DBAs Anwendung findet, legt fest, in welchem Land Einkünfte versteuert werden sollen, um eine doppelte Besteuerung zu vermeiden. So regelt das DBA zwischen Deutschland und anderen Ländern, welches Land im Falle von Einkünften aus verschiedenen Quellen als primärer Steueranspruchsberechtigter fungiert.

Darüber hinaus gibt es auch EU-weite Regelungen, die insbesondere die Niederlassungsfreiheit betreffen. Nach Artikel 49 des AEUV (Vertrag über die Arbeitsweise der Europäischen Union) dürfen Unternehmen innerhalb der EU ihren Firmensitz frei wählen, ohne dass ihnen dabei steuerliche oder rechtliche Nachteile entstehen. Diese Regelung ist von entscheidender Bedeutung, wenn Unternehmen grenzüberschreitend tätig sind und ihren Firmensitz innerhalb der Union verlegen möchten.

In der Praxis bedeutet dies, dass ein Unternehmen, das seinen Firmensitz im Ausland hat, unter Umständen weiterhin in Deutschland steuerpflichtig sein kann, wenn es dort eine Betriebsstätte unterhält. Auch die Rechtsvorschriften zur Betriebsstätte nach § 12 AO sind für Unternehmen relevant, da sie die steuerliche Zuständigkeit klären, wenn Unternehmen neben dem Firmensitz auch eine Betriebsstätte in Deutschland führen.

Die Kombination aus nationalen Vorschriften, internationalen Abkommen und EU-Recht bildet das rechtliche und steuerliche Fundament, das bei der Bestimmung des „Firmensitz im Ausland“ beachtet werden muss. Unternehmen, die in mehreren Ländern tätig sind, können mit einer professionellen Beratung, wie sie auch beglaubigt.de anbietet, die rechtlichen Fallstricke umgehen und ihre steuerliche Belastung optimieren.

Welche rechtlichen Unterschiede bestehen zwischen Sitzverlegung und Zweigniederlassung im Ausland?

Die Unterscheidung zwischen der Verlegung des Sitzes und der Gründung einer Tochtergesellschaft ist von großer Bedeutung, da sie erhebliche rechtliche und steuerliche Folgen hat. Bei einer Sitzverlegung handelt es sich um die Verlagerung des Satzungssitzes eines Unternehmens in ein anderes Land, wobei das Unternehmen seine rechtliche Existenz im Ursprungsland verliert. Im Gegensatz dazu bleibt ein Unternehmen bei der Gründung einer Tochtergesellschaft oder Zweigniederlassung als juristische Person im Heimatstaat bestehen und gründet eine neue rechtliche Einheit im Ausland.

Die Abgrenzung zwischen Sitzverlegung und Tochtergesellschaft wird oft durch die jeweilige nationale Gesetzgebung und die EuGH-Rechtsprechung bestimmt. Ein zentrales Urteil hierzu ist das Centros-Urteil (EuGH C-212/97), das feststellte, dass ein Unternehmen mit Sitz in einem EU-Mitgliedstaat seinen Sitz frei verlegen darf, ohne dass dies die Rechtsstellung im ursprünglichen Land beeinflusst. Das Gericht betonte, dass eine Zweigniederlassung oder Tochtergesellschaft im Ausland nur dann einen steuerlichen Vorteil verschafft, wenn sie tatsächlich eine wirtschaftliche Tätigkeit ausübt und nicht lediglich der Steuerumgehung dient.

Der Satzungssitz bleibt nach einer Verlegung im Ausland der maßgebliche Ort der Geschäftsführung und der steuerlichen Zuständigkeit. Es muss jedoch geprüft werden, ob die staatlichen Vorschriften des neuen Landes den Unternehmenszweck und die Aktivitäten zulassen, ohne dass zusätzliche rechtliche Anforderungen entstehen. Bei einer Zweigniederlassung im Ausland bleibt das Unternehmen in seiner ursprünglichen Rechtsform bestehen, und es entstehen separate steuerliche Verpflichtungen im Land der Zweigniederlassung.

Ein weiterer relevanter Aspekt ist die Anerkennung der Unternehmensstruktur. Nach § 1 Abs. 1 GmbHG kann die GmbH ihren Sitz ins Ausland verlegen, ohne die Rechtsform zu ändern, vorausgesetzt, die Verlegung wird im Handelsregister des neuen Landes eingetragen. Die Handelsregisterpflicht besteht bei beiden Varianten, der Sitzverlegung wie auch der Gründung einer Tochtergesellschaft. Die steuerlichen Konsequenzen ergeben sich aus den jeweiligen nationalen Steuergesetzen sowie aus internationalen Doppelbesteuerungsabkommen (DBA).

Bei der Sitzverlegung ist in der Regel eine steuerliche Umstellung erforderlich, da sich der steuerliche Wohnsitz des Unternehmens verändert. Dies kann insbesondere bei der Betriebsstättenbesteuerung nach deutschem Recht zu erheblichen steuerlichen Konsequenzen führen. Bei einer Tochtergesellschaft im Ausland sind die steuerlichen Verpflichtungen nach den Vorschriften des jeweiligen Landes zu erfüllen, und es wird eine separate Steuererklärung für diese Gesellschaft abgegeben.

Die rechtliche und steuerliche Bewertung der Verlegung des Firmensitzes oder der Gründung einer Tochtergesellschaft ist komplex und sollte vor einer Entscheidung immer genau geprüft werden. In vielen Fällen empfiehlt sich eine rechtliche Beratung, um die spezifischen Fallstricke zu vermeiden und alle regulatorischen Anforderungen korrekt umzusetzen. Für die Dokumentation und Anerkennung von internationalen Unternehmensstrukturen bietet beglaubigt.de Unterstützung bei der rechtlichen Absicherung und der Erstellung der erforderlichen Nachweise.

Steuerliche Fallstricke beim Firmensitz im Ausland

Welche steuerlichen Folgen hat ein „Firmensitz im Ausland: Steuerliche und rechtliche Fallstricke“?

Die steuerlichen Auswirkungen eines Firmensitzes im Ausland hängen in erster Linie von der Frage ab, ob das Unternehmen in Deutschland unbeschränkt oder beschränkt steuerpflichtig ist. Nach § 1 Abgabenordnung (AO) unterliegt ein Unternehmen dann der unbeschränkten Steuerpflicht, wenn es in Deutschland seinen Sitz oder seine Geschäftsleitung hat. Ein ausländischer Firmensitz kann jedoch dazu führen, dass ein Unternehmen beschränkt steuerpflichtig wird, was bedeutet, dass es nur mit seinen in Deutschland erzielten Einkünften der deutschen Steuerpflicht unterliegt.

Diese Unterscheidung zwischen unbeschränkter und beschränkter Steuerpflicht hat weitreichende Folgen für die Körperschaftsteuer und Gewerbesteuer. Ein Unternehmen mit Firmensitz im Ausland, das nur eine Betriebsstätte in Deutschland hat, muss beispielsweise nur auf die Einkünfte aus dieser Betriebsstätte Körperschaftsteuer und Gewerbesteuer zahlen. Das bedeutet, dass die Steuerlast für ein Unternehmen mit ausländischem Sitz im Vergleich zu einem in Deutschland ansässigen Unternehmen oft geringer ausfällt, wenn es nur beschränkt steuerpflichtig ist.

Jedoch besteht bei einem Firmensitz im Ausland die Gefahr einer Doppelbesteuerung, wenn keine entsprechenden Doppelbesteuerungsabkommen (DBA) existieren oder nicht korrekt angewendet werden. Ohne ein DBA könnte ein Unternehmen sowohl im Heimatland als auch in Deutschland steuerpflichtig werden, was zu einer unnötigen doppelten Besteuerung der gleichen Einkünfte führen würde. In solchen Fällen sind DBAs, wie sie in vielen internationalen Steuerabkommen enthalten sind, von entscheidender Bedeutung, um diese doppelte Steuerlast zu vermeiden.

Beispielhaft kann die Körperschaftsteuer in Deutschland für Unternehmen mit Sitz im Ausland relevant werden, wenn Einkünfte aus einer deutschen Betriebsstätte erzielt werden. In diesem Fall ist die Steuerpflicht auf die Einkünfte der Betriebsstätte begrenzt. Entsprechendes gilt für die Gewerbesteuer, bei der ebenfalls nur Einkünfte aus der Betriebsstätte in Deutschland besteuert werden.

Für natürliche Personen gilt nach § 1 Abs. 1 Einkommensteuergesetz (EStG), dass sie dann unbeschränkt einkommensteuerpflichtig sind, wenn sie in Deutschland ihren Wohnsitz oder gewöhnlichen Aufenthalt haben. Auch wenn eine natürliche Person ihren Wohnsitz ins Ausland verlegt, bleibt sie in Deutschland einkommensteuerpflichtig, wenn sie in Deutschland einen Lebensmittelpunkt oder eine Wohnung gemäß § 8 AO beibehält (vgl. BFH-Urteil vom 23. Oktober 2018 – I R 74/16).

Für Unternehmen mit einem ausländischen Firmensitz empfiehlt es sich daher, die genauen steuerlichen Folgen der Verlagerung sowie die Anwendbarkeit von Doppelbesteuerungsabkommen sorgfältig zu prüfen. Eine rechtliche Beratung kann helfen, die steuerlichen Fallstricke zu vermeiden und die steuerliche Belastung im internationalen Kontext zu optimieren. beglaubigt.de unterstützt Unternehmen bei der ordnungsgemäßen Dokumentation und Anerkennung von ausländischen Firmensitzen und Betriebsstätten.

Welche Rolle spielen Doppelbesteuerungsabkommen beim „Firmensitz im Ausland: Steuerliche und rechtliche Fallstricke“?

Doppelbesteuerungsabkommen (DBAs) dienen der Vermeidung einer doppelten Besteuerung von Unternehmen, die in mehreren Staaten tätig sind oder ihren Sitz ins Ausland verlagern. Grundlage vieler bilateraler Abkommen ist das OECD-Musterabkommen, das die Verteilung der Besteuerungsrechte zwischen den Vertragsstaaten regelt. Es wird insbesondere dann herangezogen, wenn sowohl der Ansässigkeitsstaat des Unternehmens als auch der Staat der Einkünfte Steueransprüche geltend machen.

Ein zentrales Kriterium dabei ist die „tatsächliche Geschäftsleitung“. Diese entscheidet bei sogenannten Doppelansässigkeiten darüber, welchem Staat das Besteuerungsrecht zukommt. Maßgeblich ist dabei der Ort, an dem die laufenden Geschäftsentscheidungen von wirtschaftlicher Relevanz getroffen werden. Das bedeutet, dass nicht nur die formelle Eintragung des Firmensitzes relevant ist, sondern vor allem die inhaltliche Leitungstätigkeit. Die Bestimmung des Ortes der tatsächlichen Geschäftsleitung erfolgt dabei auf Grundlage von wirtschaftlicher Realität, nicht auf Grundlage bloßer Rechtsform oder Briefkastenlösungen.

Die Rechtsprechung des Bundesfinanzhofs (BFH) verdeutlicht, wie DBAs in der Praxis anzuwenden sind. Im Urteil vom 23.10.2018 – I R 54/16 entschied der BFH, dass ein Unternehmen mit eingetragenem Sitz im Ausland, dessen geschäftsleitende Organe jedoch ihre Tätigkeit faktisch in Deutschland ausüben, in Deutschland unbeschränkt steuerpflichtig ist. Das Gericht stellte dabei klar, dass die geschäftliche Oberleitung – nicht die Formalstruktur – steuerlich den Ausschlag gibt.

Ein DBA kann in solchen Fällen dafür sorgen, dass nur einer der beteiligten Staaten das Besteuerungsrecht für bestimmte Einkünfte erhält. Dies erfolgt über sogenannte Tie-Breaker-Regeln im Abkommen, die festlegen, welchem Staat bei doppelter Ansässigkeit der Vorrang zusteht.

In der Praxis ergeben sich daraus verschiedene Szenarien, zum Beispiel:

- Ein Unternehmen verlegt seinen Satzungssitz nach Irland, behält aber die operative Geschäftsleitung in Deutschland:

→ Deutschland erhält das Besteuerungsrecht, da die tatsächliche Leitung dort erfolgt. - Eine Holding wird in den Niederlanden gegründet, Entscheidungen werden jedoch ausschließlich durch ein deutsches Mutterunternehmen getroffen:

→ Steuerpflicht entsteht in Deutschland, trotz Sitz im Ausland.

Die korrekte Anwendung von DBAs setzt voraus, dass die tatsächlichen Verhältnisse offengelegt und dokumentiert werden. Für grenzüberschreitend tätige Unternehmen, insbesondere in der Start-up-Phase, wie im Beitrag Startup-Funding – Top 5 Methoden thematisiert, sind steuerliche Klarheit und saubere Strukturen entscheidend für Investoren und Aufsichtsbehörden.

Im Kontext der „Firmensitz im Ausland: Steuerliche und rechtliche Fallstricke“ bilden Doppelbesteuerungsabkommen damit ein zentrales Instrument zur Vermeidung steuerlicher Konflikte, insbesondere bei grenzüberschreitender Geschäftsleitung. Die präzise Anwendung der OECD-Regeln kann unnötige Steuerlasten vermeiden und Rechtssicherheit schaffen.

Welche steuerlichen Risiken entstehen durch Betriebsstättenregelungen beim „Firmensitz im Ausland: Steuerliche und rechtliche Fallstricke“?

Unternehmen mit Firmensitz im Ausland unterliegen dem Risiko, durch bestimmte Aktivitäten im Inland eine Betriebsstätte im Sinne von § 12 AO oder Art. 5 OECD-Musterabkommen zu begründen – und dadurch beschränkt steuerpflichtig in Deutschland zu werden. Nach § 12 AO ist eine Betriebsstätte jede feste Geschäftseinrichtung, die der Tätigkeit eines Unternehmens dient. Das umfasst z. B. Produktionsstätten, Niederlassungen, Büros oder Werkstätten.

Gemäß Art. 5 OECD-MA liegt eine Betriebsstätte nur dann vor, wenn eine feste Geschäftseinrichtung mit gewisser Dauer vorliegt. Die tatsächliche Ausgestaltung entscheidet. Im BFH-Urteil vom 18.12.2024 – I R 39/21 wurde die Mindestdauer von sechs Monaten als Orientierung herangezogen, wobei kürzere Zeiträume bei projektbezogenen Tätigkeiten ebenfalls als ausreichend angesehen werden können, wenn eine organisatorische Verfestigung nachweisbar ist.

Ein zentrales steuerliches Risiko ergibt sich bei der Vertreterbetriebsstätte. Diese entsteht, wenn eine natürliche oder juristische Person im Inland dauerhaft für das ausländische Unternehmen auftritt und Geschäfte abschließt.

Beispiel: Ein Geschäftsführer mit Wohnsitz im Ausland, der regelmäßig für eine deutsche Tochtergesellschaft tätig wird, kann als ständiger Vertreter gelten und somit in Deutschland eine steuerlich relevante Betriebsstätte auslösen.

→ „Ein Geschäftsführer mit Wohnsitz und Aufenthalt im Ausland kann einer in Deutschland ansässigen Tochtergesellschaft als ständiger Vertreter gelten und damit steuerliche Pflichten im Ausland beziehungsweise eine Betriebsstätte begründen.“ (Quelle: pb-steuern.de)

Demgegenüber steht die sogenannte Hilfstätigkeit, die nach Art. 5 Abs. 4 OECD-MA keine Betriebsstätte begründet. Dazu zählen z. B. rein administrative Tätigkeiten, Informationsbeschaffung oder Werbung – vorausgesetzt, diese Tätigkeiten sind nicht Teil des Kerngeschäfts des Unternehmens.

Die fehlerhafte Einschätzung, ob eine tatsächliche Betriebsstätte vorliegt oder nicht, kann erhebliche steuerliche Folgen auslösen:

- rückwirkende Körperschaftsteuer- und Gewerbesteuerpflicht

- steuerliche Registrierungspflichten,

- Abgabeverpflichtungen für Umsatzsteuer,

- steuerstrafrechtliche Risiken bei Nichtanzeige.

Die steuerlichen Fallstricke im Zusammenhang mit dem „Firmensitz im Ausland“ betreffen somit nicht nur den Ort der Geschäftsleitung, sondern auch jede Form physischer oder personeller Präsenz im Inland. Unternehmen, die grenzüberschreitend tätig sind, sollten daher präzise dokumentieren, ob eine feste Geschäftseinrichtung oder ein ständiger Vertreter im Inland agiert.

Im Kontext internationaler Unternehmensstrukturen – etwa bei der Gründung von Holdings, wie im Beitrag Holding gründen – so funktioniert die Unternehmensstruktur mit UG oder GmbH beschrieben – spielt diese Abgrenzung eine zentrale Rolle bei der steuerlichen Planung. In solchen Fällen kann es sinnvoll sein, externe Unterstützung in Anspruch zu nehmen, um Betriebsstättenrisiken vorausschauend zu vermeiden.

Welche Fehler entstehen bei Verrechnungspreisen im Zusammenhang mit „Firmensitz im Ausland: Steuerliche und rechtliche Fallstricke“?

Bei der Gestaltung von Verrechnungspreisen zwischen inländischen und ausländischen verbundenen Unternehmen ist § 1 AStG (Außensteuergesetz) zentral. Dieser verpflichtet dazu, Geschäftsbeziehungen zwischen nahestehenden Personen nach dem Fremdvergleichsgrundsatz zu bewerten – also so, wie sie auch zwischen unabhängigen Dritten vereinbart worden wären.

Ein häufiger Fehler ist die Nichtbeachtung der Dokumentationspflichten nach § 90 Abs. 3 AO, die bei grenzüberschreitenden Geschäftsbeziehungen greifen. Unternehmen mit Auslandssitz oder Tochtergesellschaften im Ausland müssen jederzeit in der Lage sein, Preisbildungsgrundlagen, wirtschaftliche Funktionen und Risikoverteilungen detailliert zu belegen.

Bei Verstößen drohen erhebliche Konsequenzen:

- Zuschätzungen durch das Finanzamt (§ 162 AO)

- Strafzahlungen und Zinsen

- Ordnungsgelder bei verspäteter oder unvollständiger Dokumentation (§ 379 AO)

Die Rechtsprechung konkretisiert diese Anforderungen. Der Bundesfinanzhof stellte im Urteil vom 27.02.2019 – I R 73/16 klar, dass ein Abweichen vom Fremdvergleichsgrundsatz bereits dann vorliegt, wenn Funktionen und Risiken innerhalb eines Konzerns nicht korrekt abgebildet werden. Die Folge: Gewinnverlagerungen ins Ausland können rückwirkend korrigiert und steuerlich sanktioniert werden.

Besonders relevant ist dies für Start-ups, die schnell internationale Strukturen aufbauen. In solchen Fällen sollten Gründer die Verrechnungspreisdokumentation frühzeitig strategisch planen und rechtlich prüfen lassen. Dabei ist zu berücksichtigen, dass neben der steuerlichen Bewertung auch sprachliche und formale Anforderungen bestehen können – insbesondere, wenn Unterlagen in Fremdsprachen erstellt wurden. Eine beglaubigte Übersetzung kann erforderlich sein, etwa bei Betriebsprüfungen oder bei der Einreichung von Unterlagen bei ausländischen Behörden.

Für transparente und rechtssichere Strukturen gilt daher:

- Verrechnungspreise systematisch dokumentieren

- Mutter-Tochter-Strukturen regelmäßig auf Fremdvergleich prüfen

- Sprachfassungen sorgfältig abstimmen und ggf. zertifiziert übersetzen lassen

So lassen sich die typischen Fallstricke bei einem Firmensitz im Ausland gezielt vermeiden.

Rechtsprechung & Praxisfälle

Welche Gerichtsentscheidungen konkretisieren „Firmensitz im Ausland: Steuerliche und rechtliche Fallstricke“?

Mehrere Leitentscheidungen auf europäischer und nationaler Ebene präzisieren die rechtlichen und steuerlichen Folgen eines Firmensitzes im Ausland. Insbesondere der Europäische Gerichtshof (EuGH) hat mit den Urteilen in den Rechtssachen „Centros“ (C-212/97), „Überseering“ (C-208/00) und „Inspire Art“ (C-167/01) die Niederlassungsfreiheit in der EU erheblich gestärkt. In Centros stellte der EuGH klar, dass es nicht gegen EU-Recht verstößt, wenn eine Gesellschaft in einem Mitgliedstaat gegründet wird, um von dort aus ausschließlich in einem anderen Staat tätig zu sein – auch wenn dies steuerliche Vorteile verschafft.

In Überseering entschied der EuGH, dass die rechtliche Anerkennung einer nach dem Recht eines anderen Mitgliedstaates gegründeten Gesellschaft auch dann Bestand hat, wenn deren tatsächlicher Verwaltungssitz in ein anderes EU-Land verlegt wird. Das Urteil konkretisiert, dass nationale Vorschriften, die dies behindern, gegen Art. 49 AEUV verstoßen. Die Entscheidung in Inspire Art wiederum untersagt es, an eine formal in einem anderen Mitgliedstaat gegründete Gesellschaft zusätzliche Anforderungen zu stellen, wenn sie nur im Inland tätig ist.

Für das deutsche Gesellschaftsrecht ist das BGH-Urteil vom 13.03.2003 (IX ZR 313/99) maßgeblich. Der Bundesgerichtshof stellte klar, dass eine GmbH mit Sitzverlegung ins Ausland nicht automatisch ihre Rechtsfähigkeit verliert. Voraussetzung ist jedoch, dass die Gesellschaft weiterhin über eine funktionsfähige Organisation und ordnungsgemäße Eintragung im ausländischen Handelsregister verfügt. Das Urteil bildet eine Grundlage für die rechtliche Zulässigkeit der grenzüberschreitenden Sitzverlegung.

Im Steuerrecht konkretisieren mehrere Urteile des Bundesfinanzhofs (BFH) die steuerliche Ansässigkeit und Betriebsstättenzuordnung bei Auslandsbezug. Besonders hervorzuheben ist das Urteil vom 23.10.2018 – I R 54/16, in dem der BFH die tatsächliche Geschäftsleitung als maßgeblich für die inländische Steuerpflicht eines formal im Ausland registrierten Unternehmens ansah. Entscheidend sei die „tägliche wirtschaftliche Gesamtleitung“, nicht die Eintragung im Handelsregister.

Weitere Entscheidungen, wie das BFH-Urteil vom 18.12.2024 – I R 39/21, klären die Anforderungen an das Vorlieg.

Wie beurteilen Gerichte Missbrauchsfälle beim „Firmensitz im Ausland: Steuerliche und rechtliche Fallstricke“?

Die Verlagerung eines Firmensitzes ins Ausland zur Erlangung steuerlicher Vorteile kann nach deutschem Steuerrecht als Gestaltungsmissbrauch im Sinne des § 42 AO eingestuft werden. Diese Vorschrift greift dann, wenn eine rechtliche Gestaltung ausschließlich dazu dient, Steuern zu sparen, ohne dass ein wirtschaftlicher Zweck außerhalb der Steuervermeidung erkennbar ist. In solchen Fällen kann das Finanzamt die Rechtsform ignorieren und die steuerlichen Folgen so behandeln, als wäre die missbräuchliche Gestaltung nicht erfolgt.

In der Rechtsprechung finden sich zahlreiche Fälle, in denen Gerichte eine Briefkastenfirma im Ausland nicht als tatsächlichen Unternehmenssitz anerkannt haben. Entscheidend ist stets, ob die ausländische Gesellschaft über eine substanzielle Geschäftstätigkeit verfügt. Das bedeutet:

→ Keine eigenen Geschäftsräume, keine Mitarbeiter, keine operative Tätigkeit = fehlende wirtschaftliche Substanz

→ Folge: steuerliche Zurechnung der Einkünfte an die inländische Muttergesellschaft

Ein anschauliches Beispiel liefert die Rechtsprechung des Bundesfinanzhofs zur sogenannten Zwischenschaltung von Auslandsgesellschaften, bei der der tatsächliche Ort der Geschäftsleitung weiter in Deutschland lag. In diesen Fällen wurde nicht die formale Struktur, sondern die faktische Leitung durch Geschäftsführer im Inland als maßgeblich angesehen – mit der Konsequenz der unbeschränkten Steuerpflicht in Deutschland.

Die Gerichte differenzieren dabei deutlich zwischen legaler Steuerplanung und steuerlicher Umgehung. Legitim ist die Nutzung ausländischer Rechtsformen und Standorte dann, wenn dort tatsächlich unternehmerische Entscheidungen getroffen und wirtschaftliche Risiken getragen werden. Reine Modellstrukturen, die sich auf rechtliche Hüllen beschränken, genügen hingegen nicht.

Welche branchenspezifischen Praxisfälle zeigen „Firmensitz im Ausland: Steuerliche und rechtliche Fallstricke“?

In der digitalen Wirtschaft finden sich zahlreiche Unternehmen, die ihren formellen Sitz in Irland, Estland oder Zypern führen, während ihre operative Tätigkeit faktisch in Deutschland oder anderen Hochsteuerländern stattfindet. Gerade bei Plattformanbietern, Softwarefirmen oder Onlinediensten stellt sich regelmäßig die Frage, ob eine tatsächliche Geschäftsleitung oder Betriebsstätte im Inland besteht. Wird beispielsweise ein Unternehmen in Tallinn gegründet, aber sämtliche strategischen Entscheidungen, Personalverantwortung und Kundenkommunikation erfolgen dauerhaft von Berlin aus, kann dies nach § 10 AO und Art. 5 OECD-MA zur Begründung einer steuerpflichtigen Betriebsstätte in Deutschland führen.

Im industriellen Bereich zeigt sich ein anderes Bild: Produktionsbetriebsstätten im Ausland – etwa in Polen oder Tschechien – werden häufig zur Kostensenkung genutzt. Entscheidend ist hier, ob es sich um eine eigenständige Betriebsstätte im Sinne des § 12 AO handelt oder nur um fremdgeführte Vertragsproduktion, bei der das Risiko im Inland verbleibt.

→ Beispiel: Ein deutsches Maschinenbauunternehmen unterhält eine Fertigungshalle in Ungarn mit lokalem Management und Einkauf – es liegt eine steuerlich relevante Betriebsstätte vor.

→ Dagegen: Wird die Fertigung durch ein selbstständiges Subunternehmen ohne Eingliederung in den Unternehmensverbund geführt, greift keine Betriebsstättenzurechnung.

Bei Start-ups wiederum sind Holdingstrukturen in Luxemburg oder den Niederlanden verbreitet, da diese Länder günstige Regelungen zur Dividendenbesteuerung und Gruppenbesteuerung bieten. Die Gründung einer Holding allein genügt jedoch nicht –

„es muss eine wirtschaftlich eigenständige Funktion erfüllt werden“ (BFH, Beschluss vom 07.07.2020 – I B 27/20). Andernfalls droht eine Rückverlagerung der Besteuerung nach Deutschland wegen fehlender Substanz.

Typische Risiken in diesen Strukturen:

- fehlende Substanz in der Holdinggesellschaft (keine Mitarbeiter, kein eigenes Kapital),

- Durchgriff bei verdeckter Geschäftsleitung durch deutsche Gesellschafter,

- unvollständige Dokumentation grenzüberschreitender Leistungsbeziehungen.

Gerade junge Unternehmen stehen hier oft vor Herausforderungen bei der rechtssicheren Gestaltung. In der Praxis kann ein strukturierter Aufbau – etwa über eine dokumentierte Funktionstrennung und rechtlich saubere Registerführung – steuerliche Nachteile vermeiden helfen. Plattformen wie beglaubigt.de unterstützen dabei zunehmend bei der formellen Absicherung solcher internationalen Unternehmensmodelle.

Prävention & Handlungsempfehlungen

Wie können Gründer Fehler bei „Firmensitz im Ausland: Steuerliche und rechtliche Fallstricke“ vermeiden?

Bereits vor der Gründung sollte geprüft werden, ob ein geplanter Auslandssitz steuerlich und rechtlich tragfähig ist. Eine vorausschauende Steuerplanung unter Einbeziehung bestehender Doppelbesteuerungsabkommen (DBA) verhindert, dass Einkünfte doppelt besteuert oder rechtswidrig umgeleitet werden. Grundlage hierfür sind die Abkommensregelungen über die Ansässigkeit, Betriebsstättenbesteuerung und Quellensteuern – insbesondere nach dem OECD-Musterabkommen sowie den jeweiligen bilateralen DBAs.

Eine saubere Struktur lässt sich häufig durch die Gründung einer Tochtergesellschaft im Zielland realisieren, statt durch eine Verlagerung der Geschäftsleitung.

→ Vorteil: Die Muttergesellschaft bleibt steuerlich und rechtlich im Inland verankert, während die Auslandstochter als selbständige juristische Person operiert.

→ Voraussetzung: klare Funktionstrennung, dokumentierte Leistungsbeziehungen, marktgerechte Verrechnungspreise (§ 1 AStG).

Ein häufiger Fehler bei internationalen Strukturen ist die fehlende Trennung zwischen formaler Zuständigkeit und tatsächlicher Leitung. Wenn z. B. das Management aus Deutschland erfolgt, obwohl die Gesellschaft im Ausland registriert ist, kann dies nach § 10 AO zu einer inländischen Steuerpflicht führen. Die Folge sind oft rückwirkende Steuerforderungen sowie zusätzliche Compliance-Pflichten (z. B. Buchführung, Umsatzsteuer-ID, Lohnsteueranmeldung).

Um solche Risiken zu vermeiden, empfiehlt sich:

- eine steuerliche und gesellschaftsrechtliche Beratung vor Gründung,

- Vertragsprüfung und Substanzaufbau im Ausland,

- und die laufende Überwachung der Struktur im operativen Alltag.

BFH und EuGH betonen wiederholt die Bedeutung der wirtschaftlichen Realität gegenüber formalen Konstruktionen. (vgl. EuGH, Rs. C-212/97 – Centros; BFH, I R 54/16)

Internationale Kanzleien mit Fokus auf Steuerstrukturierung oder erfahrene Steuerberater mit Doppelzulassung bieten hier oft eine belastbare Grundlage. Ergänzend kann auch die rechtssichere Abwicklung von Gründungsunterlagen über zertifizierte Plattformen wie beglaubigt.de ein Baustein sein – etwa bei der notariellen Beglaubigung von Registerdokumenten für ausländische Holdings.

Welche Fristen und Pflichten gelten bei „Firmensitz im Ausland: Steuerliche und rechtliche Fallstricke“?

Unternehmen mit einem Firmensitz im Ausland unterliegen spezifischen Meldepflichten gegenüber deutschen Behörden. Nach §§ 12, 13 HGB besteht eine Anmeldepflicht für Zweigniederlassungen im Handelsregister, die unverzüglich zu erfüllen ist. Dabei müssen unter anderem die Satzung, der Sitz sowie der Geschäftsführer der ausländischen Niederlassung angegeben werden.

Parallel dazu schreibt § 138 AO vor, dass das Finanzamt über die Errichtung oder Verlegung des Sitzes ins Ausland zeitnah informiert werden muss. Diese Mitteilungspflicht ist bindend, da ansonsten steuerliche Nachteile drohen oder Fristen versäumt werden können.

Für die steuerliche Offenlegung gilt eine strenge Frist: Die Steuererklärung, einschließlich der Angaben zu etwaigen ausländischen Betriebsstätten, muss gemäß § 149 AO in der Regel bis zum 31. Juli des Folgejahres abgegeben werden. Bei steuerlicher Vertretung durch einen Steuerberater verlängert sich die Frist häufig bis Ende Februar des übernächsten Jahres.

Die Nichtbeachtung dieser Pflichten kann erhebliche Konsequenzen nach sich ziehen:

- Verspätete oder fehlende Anmeldung führt zu Bußgeldern oder Zwangsgeldern (§ 335 AO).

- Unterlassene Mitteilungen können die Schätzung der Besteuerungsgrundlagen nach § 162 AO zur Folge haben.

- Die Offenlegungspflicht dient auch der Vermeidung von Missbrauch, etwa bei Sitzverlegungen zur Steuervermeidung.

Insbesondere bei grenzüberschreitenden Sachverhalten sollten Unternehmen sorgfältig dokumentieren und fristgerecht reagieren, um den komplexen Anforderungen gerecht zu werden. Eine Unterstützung durch spezialisierte Berater oder Plattformen wie beglaubigt.de kann helfen, die korrekte und termingerechte Erfüllung der Formalitäten sicherzustellen.

Welche Best Practices sichern Gründer langfristig gegen „Firmensitz im Ausland: Steuerliche und rechtliche Fallstricke“ ab?

Zur nachhaltigen Absicherung gegen steuerliche und rechtliche Risiken beim Firmensitz im Ausland empfiehlt sich die Einrichtung interner Compliance-Strukturen, die speziell auf internationale Geschäftstätigkeiten ausgerichtet sind. Diese Systeme sorgen für eine systematische Überwachung gesetzlicher Vorgaben und ermöglichen eine frühzeitige Identifikation von Risiken, etwa im Hinblick auf Meldepflichten oder Doppelbesteuerung.

Eine regelmäßige Prüfung der steuerlichen Ansässigkeit der Gesellschaft sowie ihrer leitenden Organe stellt sicher, dass Änderungen im Steuerrecht oder in der Geschäftstätigkeit zeitnah berücksichtigt werden. Hierbei spielen insbesondere die Kriterien der tatsächlichen Geschäftsleitung (§ 10 AO) und die Vorgaben der Doppelbesteuerungsabkommen eine zentrale Rolle.

Der Einsatz von Legal-Tech-Tools kann Gründer bei der Dokumentation und Einhaltung relevanter Fristen wirksam unterstützen. Automatisierte Erinnerungen und revisionssichere Ablagesysteme reduzieren das Risiko von Versäumnissen bei Anmeldungen und Steuererklärungen. Solche digitalen Lösungen erleichtern zudem die Nachweisführung gegenüber Finanzbehörden und Gerichten.

Folgende Maßnahmen tragen maßgeblich zur Risikominimierung bei:

Einrichtung von Compliance-Teams mit Kenntnissen zu grenzüberschreitenden Rechtsfragen

Laufende Schulungen und Updates zur aktuellen Rechtsprechung und Gesetzgebung

Nutzung von spezialisierten Beratungsangeboten, beispielsweise von Steuerberatern und internationalen Kanzleien

Für eine sichere und rechtskonforme Strukturierung von Auslandssitzen empfiehlt sich auch die diskrete Nutzung von Plattformen wie beglaubigt.de, die bei der Beglaubigung und Einreichung erforderlicher Dokumente unterstützen können.

Diese Best Practices stärken die unternehmerische Handlungsfähigkeit und minimieren potenzielle Haftungsrisiken im Zusammenhang mit dem Firmensitz im Ausland.

Zusammenfassung der wichtigsten Punkte

Der Firmensitz im Ausland bestimmt maßgeblich die steuerliche Zuordnung, rechtliche Verantwortlichkeiten und die Anerkennung im internationalen Geschäftsumfeld. Er gewährleistet, dass Zustellungen und behördliche Mitteilungen korrekt erfolgen und minimiert das Risiko von Haftungsansprüchen oder Reputationsschäden.

Folgende Handlungsempfehlungen sind für Gründer essenziell:

- Exakte Eintragung im Handelsregister sicherstellen, wobei die Adresse den tatsächlichen Ort der Geschäftsleitung oder Niederlassung widerspiegeln muss (vgl. §§ 12 ff. HGB, § 13d HGB).

- Steuerliche Erfassung unter Berücksichtigung der Finanzamtszuständigkeit, der Gewerbesteuerregelungen sowie der einschlägigen Doppelbesteuerungsabkommen präzise gestalten.

- Internationale Anforderungen, wie Apostille, Legalisation oder eIDAS-konforme Dokumente, berücksichtigen, um die Anerkennung der Adresse durch ausländische Behörden und Geschäftspartner zu gewährleisten.

- Sämtliche Nachweise, darunter Handelsregisterauszüge, Gewerbeanmeldungen und beglaubigte Adressnachweise, jederzeit abrufbar und rechtsgültig dokumentieren.

- Gerichtliche Entscheidungen, insbesondere zu Scheinsitzen und Missbrauchsfällen, beachten, da fehlerhafte Angaben zu einer unwirksamen Zustellung und persönlicher Haftung der Geschäftsführer nach § 43 GmbHG führen können.

- Digitale Services für eine effiziente Einreichung, Nachverfolgung und revisionssichere Archivierung der Firmensitzdokumente nutzen.

- Erprobte Plattformen wie beglaubigt.de einsetzen, die eine offizielle Beglaubigung und internationale Rechtsgültigkeit der Firmenadresse ermöglichen.

Die korrekte und transparente Festlegung des Firmensitzes ist somit entscheidend, um langfristige Rechtssicherheit und steuerliche Compliance sicherzustellen und die Grundlage für nachhaltige internationale Geschäftsaktivitäten zu legen.

Wie beglaubigt.de Gründer bei der sicheren Festlegung des Firmensitzes im Ausland unterstützt

Die korrekte Angabe des Firmensitzes im Ausland stellt Gründer vor vielfältige Herausforderungen, da Handelsregisterpflichten, steuerliche Zuständigkeiten und internationale Anerkennungsanforderungen gleichzeitig zu berücksichtigen sind. Plattformen wie beglaubigt.de bieten hier eine umfassende digitale Lösung, indem sie die Einreichung relevanter Dokumente effizient koordinieren und Nachweise strukturiert abbilden.

Insbesondere bei Eintragungen im Handelsregister, Meldungen beim Finanzamt oder bei der internationalen Anerkennung von Geschäftsadressen ist eine formell einwandfreie Verarbeitung unerlässlich. beglaubigt.de verbindet die rechtliche Beglaubigung mit geprüften Nachweisen und berücksichtigt dabei nationale Vorschriften (§§ 12 ff. HGB, § 13d HGB) sowie internationale Standards wie Apostille und eIDAS-konforme Dokumente.

Die Leistungen im Überblick:

- Digitale Einreichung und Dokumentenprüfung: Sichere Übermittlung von Handelsregisterauszügen, Gewerbeanmeldungen und Nachweisen der Geschäftsadresse mit Vorprüfung auf formale Anforderungen.

- Koordination von Beglaubigungs- und Legalisation-Verfahren: Steuerung der Prozesse über Handelsregister, Finanzamt und ausländische Behörden unter Einhaltung der jeweiligen nationalen und internationalen Vorgaben.

- Beglaubigte Übersetzungen: Rechtssichere Übersetzung der Adressdaten und zugehöriger Dokumente durch vereidigte Fachübersetzer für internationale Register oder Geschäftspartner.

- Fristenmanagement: Gewährleistung termingerechter Eintragungen und Meldungen, auch bei kurzfristigen internationalen Geschäftsvorgängen.

- Datenschutzkonforme Verarbeitung: Umsetzung aller Vorgaben aus DSGVO und BDSG bei sensiblen Unternehmensdaten.

Durch diese ganzheitliche Betreuung stellt beglaubigt.de sicher, dass der Firmensitz im Ausland für Gründer rechtssicher dokumentiert, international anerkannt und digital verwaltet wird.