Gründen heißt begrenzen – Haftung, Kapital, Risiko. Wer eine UG errichtet, entscheidet sich bewusst für die schlankste Form der Kapitalgesellschaft, um unternehmerische Ideen rechtssicher, haftungsbeschränkt und formal belastbar umzusetzen. Doch zwischen Gründungswunsch und Eintragung ins Handelsregister stehen zahlreiche formale, steuerliche und gesellschaftsrechtliche Anforderungen: Musterprotokoll, Stammkapital, Rücklagenbildung, Geschäftsführerpflichten, steuerliche Anmeldung – all das verlangt klare Abgrenzungen und rechtssichere Dokumentation.

Im Zentrum steht die präzise Strukturierung einer juristischen Hülle mit geringem Kapitalbedarf, aber vollwertiger Rechtsform. Der Prozess beginnt nicht mit der notariellen Beurkundung, sondern mit konzeptionellen Fragen: Welche Rechte erhalten die Gesellschafter? Wie wird das Mindeststammkapital erbracht? Welche Regelungen gelten zur Rücklagenbildung nach § 5a Abs. 3 GmbHG? Und wie lässt sich bereits bei Gründung der spätere Übergang zur GmbH mitbedenken?

§§ 1, 2, 3, 5a und 43 GmbHG sowie § 12 HGB, § 138 AO oder § 8 Abs. 1 KStG sind keine Nebensätze, sondern rechtswirksame Vorgaben, die den Gestaltungsspielraum einer UG im Innen- und Außenverhältnis prägen. Fehler im Gesellschaftsvertrag, verspätete steuerliche Anmeldung oder fehlende Rücklagenbuchung führen nicht nur zu Nachteilen im Geschäftsverlauf, sondern auch zu persönlichen Haftungsrisiken und steuerlicher Mehrbelastung.

Gerade bei mehrfachbeteiligten UGs, Startups mit Exit-Strategie oder bei Auslandsgeschäften reicht das Musterprotokoll oft nicht aus. Gesellschaftsverträge, Geschäftsführerbestellungen oder Handelsregisteranmeldungen müssen präzise, notariell beurkundet und teils mehrsprachig oder beglaubigt vorgelegt werden – gegenüber Banken, Behörden oder im Rahmen von Förderanträgen.

Ohne strukturierte Vorbereitung, klare Kapitalstrategie und saubere Umsetzung lässt sich keine UG auf Dauer rechtssicher führen – ganz gleich, ob es um nebenberufliche Gründung, skalierbares Geschäftsmodell oder spätere Umwandlung in eine GmbH geht. Welche Pflichten, Spielräume und haftungsvermeidenden Maßnahmen im Gründungsprozess konkret gelten – und wie sich digitale Lösungen dabei zielführend einsetzen lassen – zeigt dieser Beitrag.

1. Rechtsform verstehen und UG als Gründungsmodell einordnen

Was bedeutet UG gründen und wie unterscheidet sich die UG von der GmbH?

Die Unternehmergesellschaft (haftungsbeschränkt), kurz UG (haftungsbeschränkt), ist eine Sonderform der GmbH und wurde durch das Gesetz zur Modernisierung des GmbH-Rechts und zur Bekämpfung von Missbräuchen (MoMiG) zum 1. November 2008 eingeführt (§ 5a GmbHG). Sie wird oft auch als sogenannte Mini-GmbH bezeichnet.

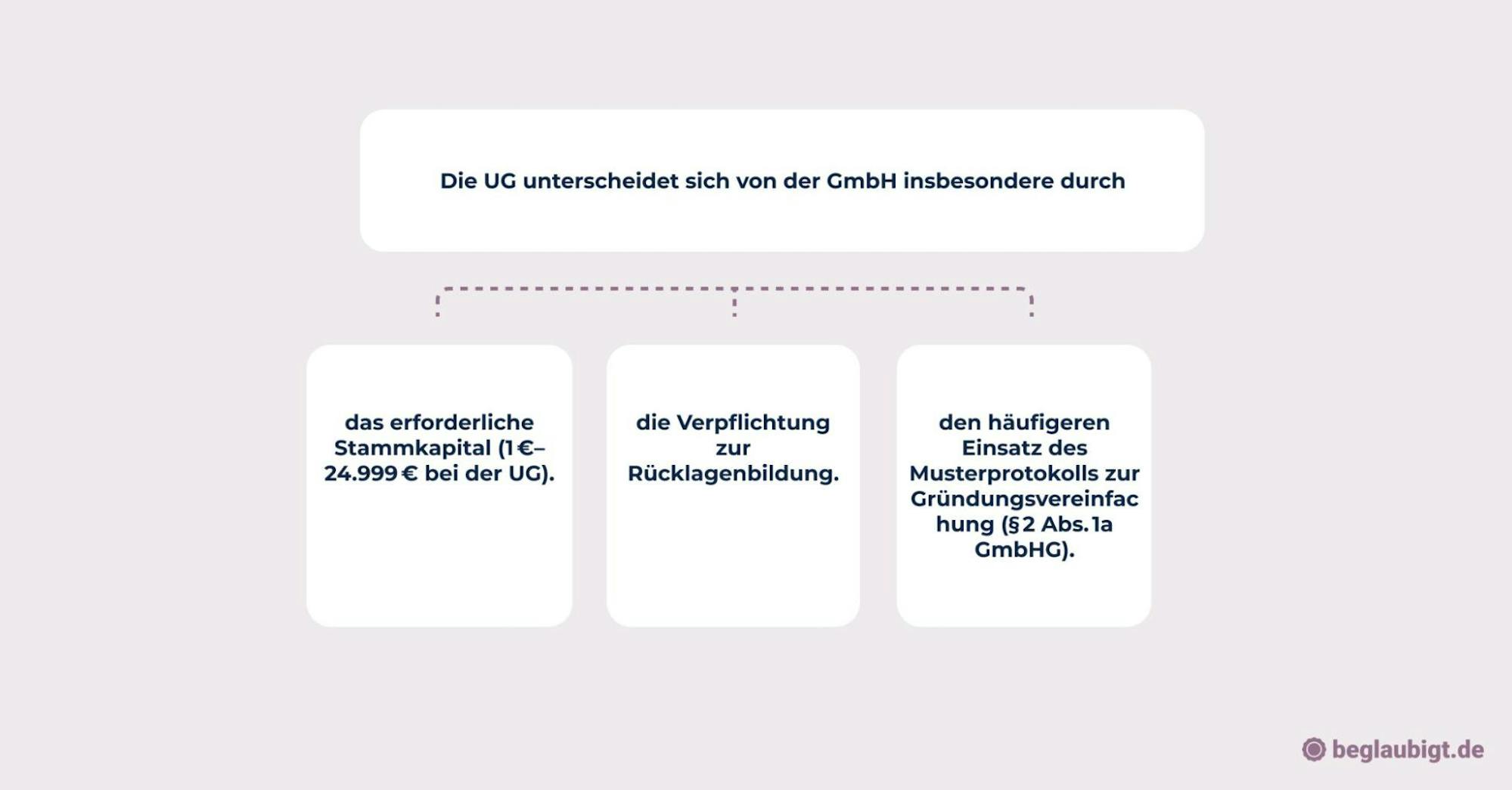

Im Gegensatz zur klassischen GmbH, für deren Gründung ein Stammkapital von mindestens 25.000 Euro erforderlich ist (§ 5 Abs. 1 GmbHG), kann eine UG bereits mit einem Stammkapital ab einem Euro gegründet werden (§ 5a Abs. 1 GmbHG). Damit bietet sie insbesondere Gründern mit begrenztem Startkapital einen haftungsbeschränkten Einstieg ins Unternehmertum.

Ein gesetzlich vorgeschriebenes Merkmal der UG ist die Thesaurierungspflicht: Sie muss jährlich ein Viertel ihres Jahresüberschusses in eine Rücklage einstellen, bis das Mindestkapital einer GmbH erreicht ist (§ 5a Abs. 3 GmbHG). Erst danach kann sie in eine vollwertige GmbH umgewandelt werden, was mit einem notariellen Beschluss und einer Kapitalerhöhung verbunden ist.

Abzugrenzen ist die UG auch von der Gesellschaft bürgerlichen Rechts (GbR) und dem Einzelunternehmen. Während bei einer UG die Haftung auf das Gesellschaftsvermögen beschränkt ist, haften Gesellschafter einer GbR sowie Einzelunternehmer unbeschränkt mit ihrem Privatvermögen (§ 705 ff. BGB, § 13 Abs. 2 HGB analog für Einzelkaufleute).

Ein Beispiel: Gründet eine Einzelperson ein Unternehmen als UG, so haftet sie nur mit dem eingebrachten Kapital. Wählt sie hingegen die Form des Einzelunternehmens, kann bei einer Insolvenz auch das Privatvermögen herangezogen werden.

Die UG kann durch eine oder mehrere Personen gegründet werden (§ 1 GmbHG) und unterliegt, wie die GmbH, den regulären Anforderungen des Handelsrechts, einschließlich Buchführungspflicht (§§ 238 ff. HGB) und der Anmeldung im Handelsregister (§ 7 GmbHG).

Welche rechtlichen Grundlagen gelten bei der UG-Gründung laut GmbHG?

Die rechtliche Grundlage für die Gründung einer Unternehmergesellschaft (haftungsbeschränkt) ergibt sich vorrangig aus dem § 5a GmbHG. Darin wird geregelt, dass eine UG mit einem Stammkapital unterhalb der gesetzlichen Mindesthöhe von 25.000 Euro gegründet werden kann, sofern der Betrag mindestens einen Euro beträgt.

Zudem verpflichtet § 5a Abs. 3 GmbHG die Gesellschaft zur Ansparung von Rücklagen, bis das Mindeststammkapital einer GmbH erreicht ist. Dieser Kapitalaufbau erfolgt durch die Bildung einer gesetzlichen Rücklage in Höhe von 25 % des Jahresüberschusses, wobei ein Gewinnvortrag nicht berücksichtigt werden darf.

Für eine vereinfachte UG-Gründung kann das sogenannte Musterprotokoll nach § 2 Abs. 1a GmbHG verwendet werden. Dieses ersetzt Gesellschaftsvertrag, Gesellschafterliste und Geschäftsführerbestellung in einem einheitlichen Dokument. Es darf nur genutzt werden, wenn die Gesellschaft höchstens drei Gesellschafter und einen Geschäftsführer hat.

Für eine tiefere Einsicht in die Nutzung und rechtlichen Anforderungen des Musterprotokolls empfiehlt sich der Beitrag Musterprotokoll UG: Nutzung und rechtliche Anforderungen, der praxisnahe Hinweise zur Anwendung bietet.

Durch das Musterprotokoll lassen sich Notarkosten reduzieren, allerdings sind nachträgliche Satzungsänderungen dann mit höherem Aufwand verbunden. In der Praxis empfiehlt sich das Musterprotokoll vor allem bei standardisierten Gründungen mit klarer Gesellschafterstruktur.

Die UG entsteht rechtlich erst mit der Eintragung ins Handelsregister. Diese Eintragung ist gemäß § 7 Abs. 1 GmbHG konstitutiv, das heißt: Erst mit dem Eintrag wird die Gesellschaft rechtsfähig. Bis dahin handelt es sich um eine Vor-GmbH, deren Vertreter unter Umständen persönlich haften (vgl. BGH, Urteil vom 11. Dezember 1995 – II ZR 157/94).

Die Anmeldung zur Eintragung muss notariell beglaubigt erfolgen und unter anderem Angaben zur Firma, dem Sitz, dem Gegenstand des Unternehmens, dem Stammkapital sowie zu den Geschäftsführern enthalten (§ 8 GmbHG). Dabei ist der Geschäftsführer verpflichtet zu versichern, dass keine Ausschlussgründe nach § 6 Abs. 2 GmbHG vorliegen.

Welche Vorteile und Risiken bestehen beim UG gründen im Vergleich zu anderen Rechtsformen?

Die Unternehmergesellschaft (haftungsbeschränkt), kurz UG, ist eine Variante der GmbH und bietet insbesondere für Gründer mit begrenztem Startkapital interessante Perspektiven.

Ein wesentlicher Vorteil liegt in der Haftungsbeschränkung: Das private Vermögen der Gesellschafter bleibt grundsätzlich unberührt (§ 13 Abs. 2 GmbHG). Diese Trennung von Gesellschafts- und Privatvermögen schafft rechtliche Klarheit im Falle geschäftlicher Verbindlichkeiten.

Im Unterschied zum Einzelunternehmen oder zur GbR, bei denen eine persönliche Haftung besteht, schützt die UG die Gründer somit vor dem Totalverlust ihrer Privatmittel.

Zudem genügt zur Gründung ein Stammkapital ab 1 Euro, was die Einstiegshürde deutlich senkt. Dennoch darf das niedrige Kapital nicht über die wirtschaftliche Realität hinwegtäuschen: Eine Unterkapitalisierung kann zu Liquiditätsengpässen führen, was wiederum das Insolvenzrisiko erhöht.

Ein zentrales Merkmal der UG ist die gesetzlich vorgeschriebene Rücklagenbildung nach § 5a Abs. 3 GmbHG.

Die Gesellschaft muss ein Viertel ihres Jahresüberschusses in eine gesetzliche Rücklage einstellen, bis das Kapital einer klassischen GmbH von 25.000 Euro erreicht ist.

Dies stärkt die Eigenkapitalbasis langfristig, kann aber die Ausschüttung von Gewinnen einschränken – ein Aspekt, der insbesondere für investitionsorientierte Start-ups von Bedeutung ist.

Die Außenwirkung der UG ist zweischneidig.

Zwar genießt sie die Rechtsform der Kapitalgesellschaft mit entsprechender Seriosität und Rechtssicherheit – jedoch wird sie aufgrund ihres Zusatzes „haftungsbeschränkt“ sowie des häufig niedrigen Stammkapitals von Banken und Geschäftspartnern nicht selten als weniger solide eingeschätzt.

Beispielhafte Auswirkungen der Außenwirkung:

- Eingeschränkter Zugang zu Kreditlinien

- Vorbehalte bei größeren B2B-Verträgen

- Erhöhte Anforderungen an Bonitätsnachweise

Besonders für ausländische Gründer, die auf eine rechtskonforme und zügige Eintragung angewiesen sind, kann eine beglaubigte Gründungsdokumentation über Dienste wie beglaubigt.de eine pragmatische Lösung darstellen – vor allem im Hinblick auf notarielle Formvorschriften gemäß § 2 GmbHG und die Eintragung ins Handelsregister nach § 7 GmbHG.

Ein weiterer Aspekt ist die Kapitalbindung: Zwar ist das eingezahlte Kapital im Gründungszeitpunkt gering, aber es steht nach der Einzahlung der Gesellschaft zur Verfügung und ist an deren Zweck gebunden. Eine freie Verfügung über das Gesellschaftsvermögen ist also nicht möglich – ein Unterschied etwa zur GbR, wo das Kapital oft flexibler einsetzbar ist.

Die UG bietet einen strukturierten und rechtssicheren Einstieg ins Unternehmertum, fordert jedoch durch gesetzliche Vorgaben wie die Rücklagenpflicht und beschränkte Kapitalverfügbarkeit ein verantwortungsbewusstes Finanzmanagement von Beginn an.

2. UG gründen: Voraussetzungen und rechtliche Anforderungen im Detail

Welche Voraussetzungen müssen Gründer für eine UG erfüllen?

Für die Gründung einer Unternehmergesellschaft (haftungsbeschränkt) gelten dieselben gesetzlichen Grundlagen wie für die GmbH – mit spezifischen Vereinfachungen. Maßgeblich ist dabei das GmbH-Gesetz, insbesondere die §§ 1–4 und § 5a GmbHG.

Gründer einer UG können sowohl natürliche als auch juristische Personen sein.

Das Gesetz verlangt keine deutsche Staatsangehörigkeit oder einen Wohnsitz im Inland. Auch Ausländer ohne Aufenthaltstitel dürfen Gesellschafter werden, solange die gesetzlichen Gründungsvorgaben erfüllt werden.

Erforderlich ist mindestens eine Person – eine Ein-Personen-UG ist rechtlich zulässig und gängige Praxis.

Mehrere Gesellschafter können ebenfalls beteiligt sein. In beiden Fällen besteht für den oder die Gesellschafter die Möglichkeit, gleichzeitig als Geschäftsführer zu fungieren (§ 6 GmbHG).

Der Geschäftszweck muss wirtschaftlich eindeutig bestimmbar sein.

Er wird im Gesellschaftsvertrag festgelegt und später im Handelsregister eingetragen.

Nicht erlaubt sind rein ideelle oder gemeinnützige Zwecke, sofern keine entsprechende steuerliche Anerkennung durch das Finanzamt vorliegt.

Für die Firmierung ist § 4 GmbHG maßgeblich.

Die UG kann unter einer Personen-, Sach- oder Fantasiebezeichnung firmieren – jedoch stets mit dem Zusatz „Unternehmergesellschaft (haftungsbeschränkt)“ oder „UG (haftungsbeschränkt)“.

Dieser Zusatz ist zwingend und darf nicht abgekürzt oder weggelassen werden, da er auf die beschränkte Haftung hinweist.

Beispiele zulässiger Firmierungen:

- „GreenTech Solutions UG (haftungsbeschränkt)“

- „Müller & Partner UG (haftungsbeschränkt)“

Der Satzungssitz der UG muss sich in Deutschland befinden (§ 4a GmbHG).

Es ist jedoch nicht erforderlich, dass die tatsächliche Geschäftsführung ebenfalls in Deutschland erfolgt. In der Praxis empfiehlt sich jedoch ein inländischer Verwaltungssitz, insbesondere für Postempfang, steuerliche Zuständigkeit und Handelsregistereintrag.

Die UG darf ihren Verwaltungssitz im Ausland nur dann führen, wenn sichergestellt ist, dass die Gesellschaft weiterhin deutschem Gesellschaftsrecht unterliegt – eine Konstellation, die aufgrund der Komplexität oft rechtlich abgesichert werden sollte.

Für die rechtskonforme Errichtung kann die Nutzung eines Musterprotokolls nach § 2 Abs. 1a GmbHG in Betracht gezogen werden. Dieses ersetzt Gesellschaftsvertrag, Geschäftsführerbestellung und Gesellschafterliste – allerdings nur bei maximal drei Gesellschaftern und einem Geschäftsführer.

Die notarielle Beurkundung bleibt stets erforderlich. In Fällen mit grenzüberschreitender Beteiligung oder digitaler Gründung kann eine vorbereitende Beglaubigung von Unterlagen über Anbieter wie beglaubigt.de die Handelsregisteranmeldung vereinfachen.

Welches Stammkapital ist beim UG gründen gesetzlich vorgeschrieben?

Das Stammkapital einer Unternehmergesellschaft (haftungsbeschränkt) ist in § 5a Abs. 1 GmbHG geregelt.

Dort heißt es: „Eine Gesellschaft mit beschränkter Haftung kann als Unternehmergesellschaft (haftungsbeschränkt) mit einem Stammkapital von weniger als 25.000 Euro gegründet werden.“

Der gesetzliche Mindestbetrag beträgt 1 Euro, wobei jede Stammeinlage mindestens 1 Euro pro Gesellschafter betragen muss.

Im Unterschied zur klassischen GmbH, bei der mindestens 25.000 Euro Stammkapital (§ 5 Abs. 1 GmbHG) erforderlich sind, ist die UG daher bereits mit einem sehr geringen Kapital einsatzfähig.

Dennoch verlangt das Gesetz, dass die Einlage vollständig als Bareinlage geleistet wird.

Sacheinlagen sind bei Gründung einer UG ausgeschlossen – dies ergibt sich ausdrücklich aus § 5a Abs. 2 GmbHG.

Diese Einschränkung dient der Klarheit der Kapitalaufbringung und verhindert eine unklare Bewertung von Vermögensgegenständen.

Bei einer GmbH hingegen sind Sacheinlagen nach § 5 Abs. 4 GmbHG zulässig, müssen jedoch detailliert bewertet und dokumentiert werden – z. B. bei Einbringung eines Fahrzeugs, eines Grundstücks oder einer Unternehmensbeteiligung.

Die volle Einzahlung des Stammkapitals in bar muss vor Anmeldung zur Eintragung ins Handelsregister erfolgen.

Dies bedeutet, dass kein Teilbetrag offenbleiben darf, wie es bei der GmbH möglich wäre (dort genügt zunächst die Einzahlung von 12.500 Euro bei Bargründung).

Aus Gründen der Seriosität und um Zahlungsschwierigkeiten im Anfangsstadium zu vermeiden, empfiehlt sich bei der UG-Gründung häufig ein Betrag von mindestens 500 bis 1.000 Euro, abhängig vom geplanten Geschäftsumfang.

Die Einzahlungsnachweise, z. B. ein Kontoauszug über das Stammkapital, sind dem Notar vorzulegen.

In digital vorbereiteten Gründungen kann die Abwicklung vereinfacht werden, etwa durch vorgelagerte Dokumentenprüfung über beglaubigt.de zur Vorbereitung auf die notarielle Beurkundung.

Im Gesellschaftsvertrag muss das Stammkapital explizit genannt und auf die jeweiligen Stammeinlagen der Gesellschafter verteilt werden.

Dabei gilt:

- Jede Stammeinlage muss in voller Höhe eingezahlt werden

- Keine Einlage darf durch Arbeits- oder Dienstleistungen erbracht werden

Diese klare Kapitalregelung soll das Vertrauen in die UG als Kapitalgesellschaft stärken – trotz ihres flexiblen Einstiegsmodells.

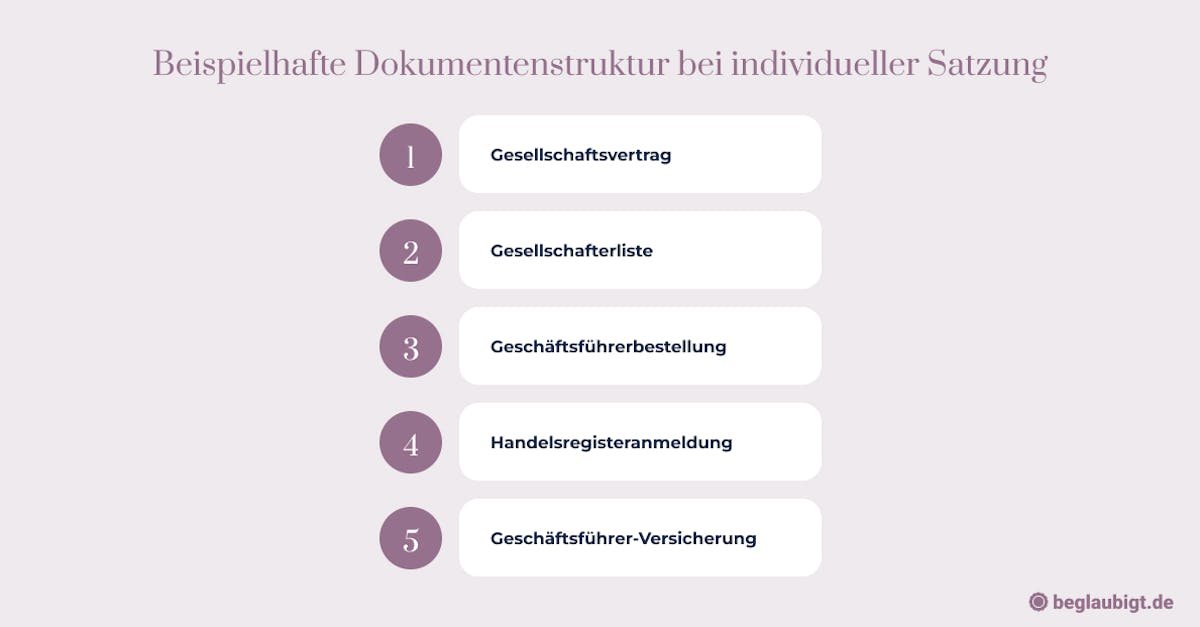

Welche Unterlagen sind für das UG gründen erforderlich?

Für die Gründung einer Unternehmergesellschaft (haftungsbeschränkt) sind mehrere rechtlich vorgeschriebene Dokumente vorzubereiten und notariell zu beurkunden.

Rechtsgrundlagen ergeben sich insbesondere aus § 2, § 3 und § 8 GmbHG.

Zentral ist der Gesellschaftsvertrag, der die rechtliche Grundlage der UG bildet.

Alternativ kann bei maximal drei Gesellschaftern und einem Geschäftsführer das sogenannte Musterprotokoll nach § 2 Abs. 1a GmbHG verwendet werden.

Dieses fasst Gesellschaftsvertrag, Geschäftsführerbestellung und Gesellschafterliste in einem Dokument zusammen und reduziert dadurch den formalen Aufwand.

Wird kein Musterprotokoll genutzt, sind folgende Unterlagen einzeln vorzulegen:

- ein individueller Gesellschaftsvertrag, der u. a. Firma, Sitz, Gegenstand des Unternehmens, Stammkapital und Stammeinlagen regelt

- eine Gesellschafterliste nach § 40 GmbHG, die sämtliche Gesellschafter mit Namen, Wohnort und Beteiligungshöhe aufführt

- ein Gesellschafterbeschluss über die Bestellung des Geschäftsführers nach § 6 GmbHG

Diese Dokumente sind der Handelsregisteranmeldung gemäß § 8 GmbHG beizufügen.

Die Anmeldung muss durch einen Notar erfolgen, der die Identität der Beteiligten prüft und die Eintragungsunterlagen an das zuständige Registergericht weiterleitet.

Zudem ist der Geschäftsführer gesetzlich verpflichtet zu versichern, dass keine strafrechtlichen Ausschlussgründe vorliegen und alle Einlagen vollständig erbracht wurden (§ 8 Abs. 2 GmbHG).

Diese Versicherung ist Teil der notariellen Anmeldung und entfaltet strafrechtliche Relevanz (§ 82 GmbHG).

Empfehlenswert ist eine sorgfältige Vorbereitung der Unterlagen vor dem Notartermin, besonders bei mehreren Gesellschaftern oder ausländischer Beteiligung.

Eine digitale Vorprüfung durch externe Dienstleister wie beglaubigt.de kann helfen, Format- und Formfehler vorab zu vermeiden und den Beurkundungsprozess zu beschleunigen.

Wie läuft der Notartermin beim UG gründen rechtlich ab?

Die Gründung einer UG unterliegt gemäß § 2 Abs. 1 GmbHG der notariellen Beurkundungspflicht.

Dies betrifft sowohl den Gesellschaftsvertrag als auch die Bestellung des Geschäftsführers und die Anmeldung zum Handelsregister.

Der Ablauf des Notartermins folgt einem klar strukturierten Verfahren.

Zunächst prüft der Notar die Identität aller Erschienenen durch Vorlage gültiger Ausweisdokumente (§ 10 BeurkG).

Sodann verliest er den Entwurf des Gesellschaftsvertrags oder – sofern genutzt – das Musterprotokoll vollständig.

Die Beteiligten erhalten die Gelegenheit, Fragen zu stellen oder Änderungswünsche zu äußern.

Nach gemeinsamer Klärung aller Inhalte erfolgt die rechtsverbindliche Unterzeichnung der Gründungsdokumente in Anwesenheit des Notars.

Anschließend nimmt der Notar die Erstellung und Einreichung der Handelsregisteranmeldung vor (§ 12 HGB i. V. m. § 8 GmbHG).

Dabei erklärt der Geschäftsführer gegenüber dem Notar unter anderem, dass das Stammkapital vollständig eingezahlt wurde und keine Ausschlussgründe nach § 6 Abs. 2 GmbHG vorliegen.

Diese Versicherung hat strafrechtliche Relevanz (§ 82 GmbHG) und ist Bestandteil der Anmeldeunterlagen.

Ist ein Gesellschafter oder Geschäftsführer verhindert, kann die Beurkundung auch durch eine bevollmächtigte Person erfolgen.

Hierfür bedarf es einer notariell beglaubigten Vollmacht, da einfache Vollmachten nicht ausreichen.

Im Zusammenhang mit der UG-Gründung ist zu beachten, dass Generalvollmachten ohne Notar nicht ausreichen, sofern sie für beurkundungspflichtige Rechtsgeschäfte verwendet werden.

Mehr dazu im Artikel „Generalvollmacht ohne Notar: Geht das?“

Für Fälle mit ausländischer Beteiligung oder Wohnsitz außerhalb Deutschlands kann eine vorherige Online-Beglaubigung über Plattformen wie beglaubigt.de die notarielle Anmeldung entlasten und vorbereiten – etwa zur Identitätsprüfung oder Vollmachtsbeglaubigung.

Nach dem Notartermin sendet dieser alle erforderlichen Unterlagen elektronisch an das zuständige Handelsregister.

Die Eintragung erfolgt in der Regel binnen weniger Werktage, sofern keine Rückfragen bestehen.

3. UG gründen: Kosten, Gebühren und laufende Pflichten

Welche einmaligen Kosten entstehen beim UG gründen konkret?

Die einmaligen Kosten einer UG-Gründung setzen sich aus mehreren gesetzlichen und behördlichen Gebühren zusammen.

Eine transparente Einschätzung ergibt sich durch Einbeziehung der Notar-, Register-, Gewerbe- und Verwaltungskosten, gestützt auf die jeweils geltenden Gebührentatbestände.

Gemäß dem Gerichtskostengesetz (GNotKG) entstehen für die notarielle Beurkundung bei Nutzung eines Musterprotokolls in der Regel Kosten zwischen 60 € und 90 €, abhängig vom Stammkapital und der Anzahl der Gesellschafter.

Bei individuellen Gesellschaftsverträgen steigt die Gebühr aufgrund zusätzlicher Beurkundungspositionen regelmäßig auf 120 € bis 200 €.

Die Eintragung ins Handelsregister wird gemäß der Handelsregistergebührenverordnung mit einem Festbetrag von 150 € berechnet (§ 1 HRegGebV i. V. m. KV 11100).

Zusätzlich fällt eine Veröffentlichungsgebühr an, meist im Bereich von ca. 50 €, sodass sich die Gesamtsumme auf rund 200 € beläuft.

Die Anmeldung des Gewerbebetriebs ist bei der örtlich zuständigen Behörde vorzunehmen und unterliegt einer kommunal festgesetzten Gebühr.

Diese liegt in der Praxis meist zwischen 20 € und 60 €, vereinzelt höher in Großstädten.

Mit der Eintragung der UG in das Handelsregister erfolgt automatisch die Mitteilung an das zuständige Finanzamt.

Die darauffolgende steuerliche Erfassung durch das Formular „Fragebogen zur steuerlichen Erfassung“ (§ 138 AO) verursacht selbst keine Gebühren, erfordert jedoch eine präzise Angabe der voraussichtlichen Umsätze und der gewünschten Steuerarten.

Parallel wird die IHK oder HWK durch das Handelsregister elektronisch informiert.

Die Pflichtmitgliedschaft führt in der Regel zu einem einmaligen Gründungsbeitrag – bei der IHK liegt dieser bei etwa 30 € bis 70 €, je nach Region und Kammerordnung.

Hinzu kommt meist ein Jahresbeitrag, der jedoch erst nach Gründung fällig wird und daher nicht zu den einmaligen Gründungskosten zählt.

Beispielhafte Gesamtkalkulation bei Gründung mit Musterprotokoll:

- Notar: ca. 90 €

- Handelsregister: ca. 150–200 €

- Gewerbeanmeldung: ca. 30 €

- IHK-Erstanmeldung: ca. 50 €

→ Gesamtsumme: rund 320–370 € (ohne individuelle Beratung oder Zusatzleistungen)

Bei digital vorbereiteten Gründungen kann durch externe Dienste wie beglaubigt.de Zeit und Koordinationsaufwand reduziert werden – z. B. bei der Erstellung unterschriftsreifer Gründungsunterlagen.

Wie hoch sind die laufenden Kosten nach dem UG gründen?

Nach der Gründung einer UG entstehen regelmäßige betriebswirtschaftliche und steuerliche Folgeaufwendungen, die zwingend zu berücksichtigen sind.

Diese betreffen vor allem Buchführungspflichten, steuerliche Deklarationen sowie handelsrechtliche Abschlussvorschriften.

Die UG unterliegt der doppelten Buchführung nach §§ 238 ff. HGB, auch bei geringen Umsätzen.

Damit fallen monatliche Kosten für Buchhaltungssoftware oder – sofern ausgelagert – für Steuerberater an.

Üblich sind Aufwendungen von ca. 50 € bis 150 € pro Monat, je nach Belegvolumen und Struktur.

Die Zusammenarbeit mit einem Steuerberater ist nicht gesetzlich vorgeschrieben, jedoch in der Praxis kaum verzichtbar.

Neben der laufenden Buchführung umfasst das Leistungsspektrum unter anderem:

- Erstellung der Umsatzsteuervoranmeldungen (§ 18 UStG),

- Jahresabschluss (Bilanz und Gewinn- und Verlustrechnung) gemäß § 242 HGB,

- Körperschaft- und Gewerbesteuererklärung.

Die jährlichen Kosten für steuerliche Betreuung und Abschlusserstellung bewegen sich bei kleinen UGs meist im Bereich von 600 € bis 1.200 €, können bei komplexeren Geschäftsmodellen aber deutlich höher liegen.

Hinzu kommt die gesetzliche Pflicht zur Thesaurierung von Rücklagen nach § 5a Abs. 3 GmbHG.

Demnach hat die UG ein Viertel ihres Jahresüberschusses in die gesetzliche Rücklage einzustellen, bis das Stammkapital einer GmbH (25.000 €) erreicht ist.

Diese Pflicht reduziert die ausschüttbaren Gewinne und beeinflusst somit die Liquiditätsplanung der Gesellschafter direkt.

Zudem entstehen jährliche Gebühren der IHK (Grundbeitrag und Umlage), die auch für Kleinstunternehmen erhoben werden.

Der Beitrag liegt in der Regel bei ca. 70 € bis 150 € pro Jahr, abhängig von Standort und Umsatz.

Weitere laufende Kosten können entstehen durch:

- Berufsgenossenschaftsbeiträge (je nach Branche),

- Pflichtversicherungen, z. B. Betriebshaftpflicht,

- Kosten für digitale Infrastruktur, wie E-Mail, Hosting und Datenschutzmaßnahmen.

Für Gründer, die ihre Verwaltung digital aufstellen, kann die frühzeitige Einbindung von Tools oder Plattformen wie beglaubigt.de im Kontext rechtssicherer Dokumentationspflichten langfristig zur Prozessvereinfachung beitragen.

Welche Steuern muss eine UG nach der Gründung zahlen?

Mit der Eintragung in das Handelsregister wird die UG automatisch zu einer juristischen Person im Sinne des Körperschaftsteuerrechts (§ 1 Abs. 1 Nr. 1 KStG).

Sie unterliegt damit der Körperschaftsteuer, deren gesetzlicher Steuersatz bei 15 % des zu versteuernden Einkommens liegt (§ 23 Abs. 1 KStG). Zusätzlich fällt ein Solidaritätszuschlag in Höhe von 5,5 % auf die Körperschaftsteuer an.

Neben der Körperschaftsteuer ist die UG gewerbesteuerpflichtig, da sie stets ein Gewerbebetrieb kraft Rechtsform ist (§ 2 Abs. 2 GewStG).

Die Bemessungsgrundlage für die Gewerbesteuer ist der Gewerbeertrag, auf den ein Hebesatz der jeweiligen Gemeinde Anwendung findet.

Dieser liegt in der Regel zwischen 300 % und 900 %, wodurch sich die effektive Belastung zwischen ca. 7 % und 17 % bewegen kann.

Sofern die UG umsatzsteuerpflichtige Leistungen erbringt, muss sie sich zudem beim Finanzamt für die Umsatzsteuer registrieren (§ 27 UStG).

Die Umsatzsteuer beträgt in der Regel 19 %, für bestimmte Waren oder Dienstleistungen ermäßigt 7 % (§ 12 UStG). Die Anmeldung erfolgt im Rahmen der steuerlichen Erfassung mit dem Fragebogen zur steuerlichen Erfassung, welcher elektronisch über das ELSTER-Portal einzureichen ist (§ 138 AO).

Im Anschluss ist die UG verpflichtet, regelmäßige Umsatzsteuervoranmeldungen abzugeben, i. d. R. monatlich im ersten Jahr (§ 18 Abs. 2 UStG).

Zur Vermeidung von Versäumniszuschlägen (§ 152 AO) empfiehlt sich die Einbindung eines steuerlich versierten Dienstleisters.

Die Steuerpflichten beginnen unmittelbar nach der Eintragung und der Zuteilung der Steuernummer.

Eine rückwirkende Befreiung von der Umsatzsteuerpflicht im Sinne der Kleinunternehmerregelung (§ 19 UStG) ist für Kapitalgesellschaften grundsätzlich möglich, aber mit Nachteilen bei der Vorsteuererstattung verbunden.

Im Kontext von Gründungsformalitäten kann die Absicherung durch bevollmächtigte Vertreter, z. B. bei steuerlichen Anmeldungen über Generalvollmachten, über Plattformen wie beglaubigt.de rechtssicher erfolgen.

Was passiert bei Verletzung der Rücklagenpflicht oder Überschuldung?

UG-Geschäftsführer sind gesetzlich verpflichtet, ein Viertel des Jahresüberschusses in eine gesetzliche Rücklage einzustellen, bis das Stammkapital von 25.000 € erreicht ist (§ 5a Abs. 3 Satz 1 GmbHG).

Diese Thesaurierungspflicht stellt sicher, dass die haftungsbeschränkte Mini-GmbH mittel- bis langfristig eine Kapitalausstattung wie eine reguläre GmbH aufbauen kann.

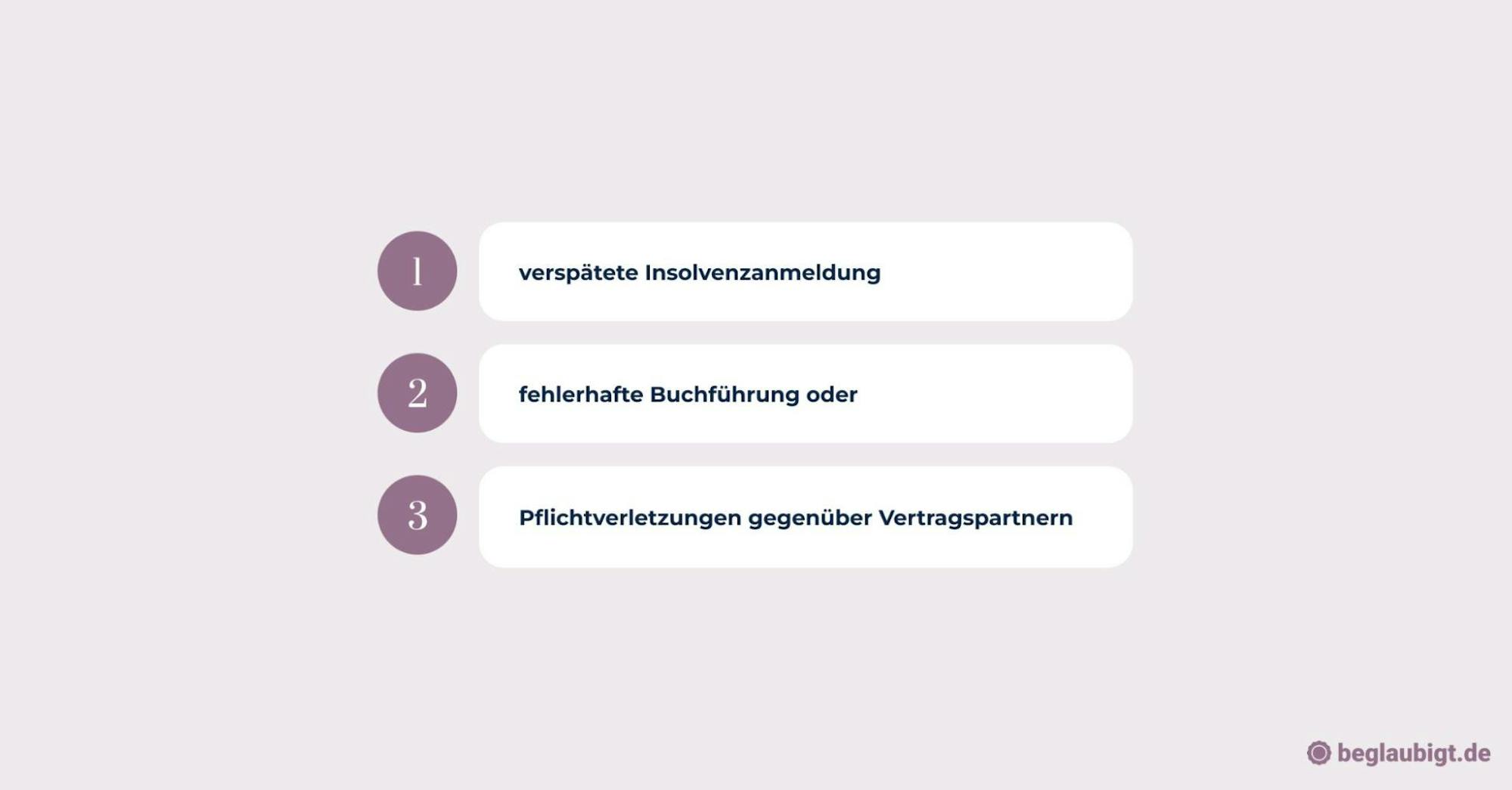

Wird diese Rücklagenbildung unterlassen, liegt ein Verstoß gegen gesellschaftsrechtliche Pflichten vor.

Dies kann zu Schadensersatzansprüchen der Gesellschaft gegen den oder die Geschäftsführer führen, etwa nach § 43 Abs. 2 GmbHG.

In Fällen der Überschuldung oder Zahlungsunfähigkeit besteht nach § 15a Abs. 1 Satz 1 InsO die Pflicht zur Insolvenzanmeldung innerhalb von drei Wochen.

Die Frist beginnt mit positiver Kenntnis oder grob fahrlässiger Unkenntnis der Zahlungsunfähigkeit bzw. Überschuldung (§ 15a Abs. 1 Satz 2 InsO).

Bei schuldhafter Fristversäumnis drohen zivilrechtliche und strafrechtliche Konsequenzen.

Hierzu zählt insbesondere die Haftung für Zahlungen nach Insolvenzreife, wie sie in § 15b InsO in Verbindung mit der früheren Regelung des § 64 Satz 1 GmbHG a.F. geregelt ist.

Beispiele aus der Rechtsprechung verdeutlichen die Tragweite: So wurde etwa im Urteil des BGH vom 06. 11. 2018 (Az. II ZR 11/17) klargestellt, dass Zahlungen aus dem Gesellschaftsvermögen nach Eintritt der Insolvenzreife nur noch unter sehr engen Voraussetzungen zulässig sind.

Darüber hinaus kann die verspätete Antragstellung eine Strafbarkeit wegen Insolvenzverschleppung (§ 15a Abs. 4 InsO) begründen, die mit Geldstrafe oder Freiheitsstrafe bis zu drei Jahren geahndet wird.

Zudem haften Geschäftsführer nach § 43 Abs. 2 GmbHG gegenüber der Gesellschaft persönlich, wenn sie ihren Pflichten nicht nachkommen und dadurch ein Schaden entsteht.

Eine saubere Rücklagenführung sowie regelmäßige Liquiditätsplanung sind daher essenziell – nicht zuletzt auch im Hinblick auf eine ordnungsgemäße Buchführung, um Insolvenzrisiken frühzeitig zu erkennen.

4. UG gründen: Ablauf und rechtssichere Schritte zur Umsetzung

Wie läuft der Gründungsprozess einer UG Schritt für Schritt ab?

Der formale Ablauf für eine UG-Gründung beginnt mit der Ausarbeitung des Gesellschaftsvertrags oder der Verwendung eines sogenannten Musterprotokolls gemäß § 2 Abs. 1a GmbHG.

Letzteres ist zulässig bei maximal drei Gesellschaftern und einem Geschäftsführer, wodurch sich der bürokratische Aufwand reduziert.

Im Anschluss erfolgt die notarielle Beurkundung des Gesellschaftsvertrags (§ 2 Abs. 1 GmbHG).

Dieser Termin ist zwingend erforderlich und stellt den rechtlichen Gründungsbeginn dar.

Danach wird das Stammkapital auf ein Geschäftskonto eingezahlt.

Gemäß § 7 Abs. 2 GmbHG darf die Anmeldung zum Handelsregister erst erfolgen, wenn die Einzahlung erfolgt ist – auch bei der UG mit nur einem Euro Stammkapital.

Im nächsten Schritt meldet der Notar die Gesellschaft beim zuständigen Registergericht elektronisch zur Eintragung ins Handelsregister an (§ 12 HGB).

Die Eintragung markiert den rechtlichen Entstehungszeitpunkt der UG (§ 7 Abs. 1 GmbHG) und ist Voraussetzung für die volle Rechtsfähigkeit.

Nach erfolgter Eintragung erhält die UG eine Handelsregisternummer (HRB) sowie eine steuerliche Erfassungsaufforderung vom Finanzamt.

Diese muss zeitnah beantwortet werden, um eine Steuernummer und ggf. eine USt-ID zu erhalten.

Parallel erfolgt die Anmeldung beim Gewerbeamt (§ 14 GewO) sowie die automatische Mitgliedschaft in der zuständigen IHK oder HWK (§ 2 IHKG).

Innerhalb weniger Wochen nach Gründung folgt zudem meist ein Informationsschreiben der Berufsgenossenschaft.

Ein strukturierter Gründungszeitstrahl umfasst somit folgende Punkte:

- Vorbereitung und Entwurf des Gesellschaftsvertrags

- Beurkundung durch den Notar (§ 2 GmbHG)

- Kapitaleinzahlung (mind. 1 € gemäß § 5a Abs. 1 GmbHG)

- Anmeldung beim Handelsregister durch den Notar (§ 7 GmbHG)

- Eintragung und Entstehung der UG als juristische Person

- Steuerliche Registrierung und Erhalt der Steuernummer

- Gewerbeanmeldung, IHK-Mitgliedschaft, Berufsgenossenschaft

In der Praxis empfiehlt es sich, den gesamten Ablauf in enger Abstimmung mit dem Notariat und ggf. einem Steuerberater durchzuführen.

Für einzelne vorbereitende Dokumente, etwa Vollmachten zur UG-Gründung, kann beglaubigt.de eine pragmatische, rechtssichere Lösung sein.

Welche Rolle spielt das Musterprotokoll beim UG gründen?

Das Musterprotokoll gemäß Anlage zu § 2 Abs. 1a GmbHG dient als vereinfachter Gesellschaftsvertrag speziell für kleine Gründungsvorhaben.

Es darf ausschließlich verwendet werden, wenn die Gesellschaft höchstens drei Gesellschafter und nur einen Geschäftsführer hat.

Der Zweck des Protokolls liegt in der Verfahrensbeschleunigung und Kostensenkung.

Denn durch die Kombination aus Gesellschaftsvertrag, Gesellschafterliste und Geschäftsführerbestellung in einem Dokument wird der Notartermin effizienter gestaltet.

Gemäß § 2 Abs. 1a Satz 2 GmbHG ist die Nutzung des Musterprotokolls nur dann zulässig, wenn keine von der gesetzlichen Standardform abweichenden Regelungen vorgesehen sind.

Das betrifft z. B. keine besonderen Stimmrechtsverteilungen, abweichende Kündigungsfristen oder komplexe Gewinnverteilungen.

Für Einpersonen-UGs stellt das Musterprotokoll eine zweckmäßige Option dar, da es nicht nur den Beurkundungsaufwand reduziert, sondern auch niedrigere Notarkosten zur Folge hat (§ 41a GNotKG).

Dies ist insbesondere in der Gründungsphase relevant, in der das Budget oft begrenzt ist.

Die Form des Musterprotokolls ist gesetzlich vorgegeben und darf weder inhaltlich noch strukturell abgeändert werden.

Wer etwa ein abweichendes Geschäftsjahr oder zusätzliche Geschäftsführervollmachten wünscht, muss stattdessen einen individuell formulierten Gesellschaftsvertrag wählen.

In der Praxis ist zu beachten, dass das Musterprotokoll keine Klauseln zur Vertretungsregelung bei Krankheit oder zur Vererbbarkeit von Geschäftsanteilen enthält.

Auch kann es bei späteren Änderungen umständlich sein, das Protokoll rückwirkend durch einen regulären Gesellschaftsvertrag zu ersetzen.

Gerade bei geplanten Investorenbeteiligungen oder bei mehreren Geschäftsführern empfiehlt sich von Anfang an die Nutzung eines maßgeschneiderten Vertrags.

In weniger komplexen Fällen kann jedoch auch eine vollständig digitale UG-Gründung mit Musterprotokoll über beglaubigt.de in Betracht gezogen werden.

Wie erfolgt die Handelsregistereintragung beim UG gründen?

Die Eintragung der Unternehmergesellschaft (UG) in das Handelsregister erfolgt gemäß § 12 HGB ausschließlich in elektronischer Form durch eine qualifizierte elektronische Signatur.

Nach § 7 GmbHG ist diese Eintragung konstitutiv – die UG entsteht rechtlich erst mit dem Eintrag in das Handelsregister.

Der Eintragungsantrag wird vom Notar elektronisch an das zuständige Registergericht übermittelt.

Er umfasst dabei:

- die beglaubigte Abschrift des Gesellschaftsvertrags bzw. des Musterprotokolls,

- die Liste der Gesellschafter (§ 8 Abs. 1 Nr. 3 GmbHG),

- die Geschäftsführerbestellung sowie

- die Versicherung, dass die Stammeinlage vollständig erbracht wurde (§ 8 Abs. 2 GmbHG).

Zusätzlich verlangt das Registergericht einen Nachweis über die Einzahlung des Stammkapitals auf ein geschäftliches Bankkonto, sofern keine Bareinlage beim Notartermin erklärt wurde.

Die Eintragung wird unter der Registernummer mit dem Zusatz „UG (haftungsbeschränkt)“ veröffentlicht, wodurch die Gesellschaft rechtsfähig wird.

Relevante Anforderungen an die Form und Vollständigkeit des Eintragungsantrags ergeben sich dabei aus § 12 Abs. 2 HGB in Verbindung mit der Handelsregisterverordnung (HRV).

Formmängel, wie etwa fehlende elektronische Signaturen, können zur Zurückweisung des Antrags führen (§ 378 FamFG).

In der Praxis ist die Bearbeitungsdauer abhängig vom Bundesland und der Auslastung des Registergerichts, liegt aber meist zwischen 3 und 10 Werktagen.

Digitale Gründungsdienste wie beglaubigt.de können diesen Prozess durch standardisierte Dokumentenvorbereitung beschleunigen, sofern keine Sonderregelungen oder abweichende Gesellschaftsverträge vorliegen.

Was muss nach dem UG gründen zur Geschäftsaufnahme beachtet werden?

Mit der Eintragung der UG ins Handelsregister beginnt die eigentliche Geschäftstätigkeit.

Dafür sind mehrere behördliche und organisatorische Schritte gesetzlich erforderlich.

Zunächst ist gemäß § 14 GewO eine Gewerbeanmeldung beim zuständigen Gewerbeamt vorzunehmen.

Die Anmeldung muss den Sitz der Gesellschaft sowie den Unternehmensgegenstand exakt wiedergeben, wie er im Handelsregister eingetragen ist.

Im Anschluss erfolgt die steuerliche Erfassung durch das Finanzamt, basierend auf dem Fragebogen zur steuerlichen Erfassung nach § 138 Abs. 1 AO.

Dieser muss elektronisch über das ELSTER-Portal übermittelt werden und umfasst Angaben zur geplanten Geschäftstätigkeit, zum Umsatz, zur Anzahl der Mitarbeiter und zur Bankverbindung.

Erst nach Freigabe durch das Finanzamt erhält die UG ihre Steuernummer, die u. a. für Rechnungen zwingend erforderlich ist.

Parallel zur steuerlichen Anmeldung wird die UG automatisch Mitglied der Industrie- und Handelskammer (IHK) oder – im Ausnahmefall bei Handwerksbetrieben – der Handwerkskammer.

Diese Mitgliedschaft ist kraft Gesetzes vorgeschrieben (§ 2 IHKG) und geht mit einer jährlichen Beitragsverpflichtung einher, die je nach Unternehmensgröße gestaffelt ist.

Die UG benötigt zudem eine ladungsfähige Geschäftsadresse, die jederzeit erreichbar sein muss.

Virtuelle Büros sind möglich, sofern die tatsächliche geschäftliche Erreichbarkeit sichergestellt ist.

Für die operative Abwicklung ist außerdem die Eröffnung eines Geschäftskontos erforderlich.

Dieses Konto muss mit der UG als Kontoinhaberin geführt werden und dient insbesondere der Trennung von Privat- und Geschäftszahlungen.

Bereits zur Eintragung war die Einzahlung des Stammkapitals Voraussetzung – zur Geschäftsaufnahme sind zusätzliche Zahlungsflüsse über das Geschäftskonto üblich.

Dienste wie beglaubigt.de können bei der Dokumentenvorbereitung für Anmeldung und Behördenkontakt unterstützen, insbesondere wenn Gründer*innen den bürokratischen Aufwand minimieren möchten.

5. UG gründen und weiterentwickeln: Wachstum, Umwandlung und Haftungsfragen

Wie kann eine UG später in eine GmbH umgewandelt werden?

Sobald das Stammkapital durch Gewinnthesaurierung oder Kapitalzuführung die Schwelle von 25.000 € erreicht, kann die Unternehmergesellschaft durch eine formelle Kapitalerhöhung gemäß § 57c GmbHG in eine GmbH umgewandelt werden.

Dieser Schritt erfordert eine explizite Gesellschafterbeschlussfassung über die Kapitalerhöhung und eine Änderung des Gesellschaftsvertrags, die notariell beurkundet werden muss.

Der Gesellschaftsvertrag ist dabei nicht mehr durch das Musterprotokoll beschränkt, sondern kann individuell ausgestaltet werden.

Die Kapitalerhöhung muss in bar oder durch Sacheinlage erfolgen und wird erst wirksam mit Eintragung der Änderung im Handelsregister.

Für die Registereintragung verlangt das Registergericht eine prüffähige Darstellung der Kapitalerhöhung und eine notarielle Anmeldung, die in elektronischer Form über das beN (besonderes elektronisches Notarpostfach) erfolgen muss.

§ 12 HGB regelt hierzu die formalen Anforderungen an den Antrag, insbesondere die elektronische Form und die erforderlichen Nachweise.

Neben dem Kapitalnachweis ist die Einhaltung der sog. „Vollwertigkeitsprüfung“ (§ 57 Abs. 2 GmbHG) zu beachten, sofern Sacheinlagen eingebracht werden.

Die Registereintragung erfolgt in der Regel innerhalb weniger Werktage, sofern alle Unterlagen vollständig sind.

Nach Eintragung führt die UG nicht mehr die Rechtsformzusätze „haftungsbeschränkt“ oder „Unternehmergesellschaft“, sondern firmiert als vollwertige GmbH mit entsprechend erweiterten Gestaltungsspielräumen.

Wie wirkt sich die Rücklagenbildung auf das UG-Wachstum aus?

Die Pflicht zur Rücklagenbildung nach § 5a Abs. 3 GmbHG verpflichtet eine UG dazu, jährlich 25 % des erzielten Jahresüberschusses in eine gesetzliche Rücklage einzustellen.

Dieser thesaurierte Betrag darf nicht ausgeschüttet werden und dient dem zielgerichteten Kapitalaufbau.

Die Rücklagenbildung beeinflusst das Wachstum der UG auf struktureller Ebene, da ausschüttungsfähige Gewinne begrenzt bleiben.

Dies kann insbesondere in den Anfangsjahren zu einem langsameren Vermögenszuwachs der Gesellschafter führen – begünstigt jedoch gleichzeitig eine stabilere Eigenkapitalausstattung des Unternehmens.

Sobald das angesparte Eigenkapital die gesetzlich vorgesehene Grenze von 25.000 € erreicht, kann die UG durch Kapitalerhöhung nach § 57c GmbHG in eine GmbH umgewandelt werden.

Der thesaurierte Betrag muss dabei voll erhalten geblieben sein; etwaige Verluste mindern ihn anteilig.

Durch diese Regelung entsteht ein steuerlich neutraler Anreiz zur Innenfinanzierung.

Die Rücklagenbildung wird dadurch zur strategischen Brücke für den Übergang von der UG zur vollwertigen GmbH, ohne dass externe Finanzmittel zwingend erforderlich wären.

Praxisbeispiel: Eine UG mit einem Jahresüberschuss von 20.000 € muss hiervon 5.000 € zurücklegen.

Innerhalb weniger Jahre kann so das Stammkapital für die GmbH-Form erreicht werden – vorausgesetzt, es werden keine Verluste verzeichnet oder entnommen.

Für Gründerinnen und Gründer, die eine dauerhafte und vollwertige Kapitalgesellschaft anstreben, kann dieser Mechanismus langfristig rechtssicher und planbar gestaltet werden – zum Beispiel durch die gezielte Nutzung von beglaubigt.de für die spätere Kapitalerhöhung und Protokollvorbereitung.

Welche Haftungsfragen gelten nach dem UG gründen für Gesellschafter und Geschäftsführer?

Die UG haftet grundsätzlich nur mit ihrem Gesellschaftsvermögen (§ 13 Abs. 2 GmbHG).

Privatvermögen der Gesellschafter bleibt im Außenverhältnis unberührt – eine persönliche Haftung ist ausgeschlossen, sofern keine besonderen Umstände hinzutreten.

Anders stellt sich die Lage für Geschäftsführer dar:

Gemäß § 43 Abs. 1 GmbHG haben sie die Sorgfalt eines ordentlichen Geschäftsmannes anzuwenden.

Bei Verstößen gegen gesetzliche Pflichten oder gegen den Gesellschaftsvertrag droht ihnen die Innenhaftung gegenüber der UG (§ 43 Abs. 2 GmbHG). Dies betrifft etwa:

Im Extremfall kann es zur sogenannten Durchgriffshaftung kommen. Diese greift dann, wenn die Trennung zwischen Gesellschaft und Gesellschaftern rechtsmissbräuchlich unterlaufen wurde, etwa bei bewusster Unterkapitalisierung, Existenzvernichtung oder Missbrauch der UG-Form zu schädigenden Zwecken (vgl. BGH, Urteil vom 16.07.2007 – II ZR 3/04).

Die Geschäftsführerhaftung beschränkt sich nicht auf vertragliche Vergehen – sie umfasst ebenso deliktische Handlungen und steuerrechtliche Verantwortlichkeiten (z. B. § 69 AO zur Haftung bei Steuerausfällen).

Dies bedeutet: Bei vorsätzlichem oder grob fahrlässigem Fehlverhalten haftet der Geschäftsführer auch persönlich gegenüber dem Fiskus.

Auch Gesellschafter können im Innenverhältnis haftbar gemacht werden – insbesondere, wenn sie gegen Treuepflichten oder Absprachen im Gesellschaftsvertrag verstoßen.

Beispielhaft kann das die verdeckte Entnahme von Mitteln oder das Erzwingen von nicht tragfähigen Geschäftsentscheidungen betreffen.

Die klare Abgrenzung zwischen Gesellschafts- und Privatvermögen sowie die Beachtung der Geschäftsführungsgrundsätze sind daher für ein haftungsfreies Agieren unerlässlich.

Für rechtssichere Protokolle und Beschlüsse zur Absicherung empfiehlt sich in vielen Fällen eine Begleitung durch spezialisierte Plattformen wie beglaubigt.de.

Zusammenfassung der wichtigsten Punkte

Rechtsform mit Klarheit: UG gründen – strukturiert, haftungsreduziert, gesetzeskonform

Die Gründung einer Unternehmergesellschaft (haftungsbeschränkt) ermöglicht einen rechtssicheren Einstieg in die Kapitalgesellschaftsstruktur – mit geringem Startkapital und beschränkter Gesellschafterhaftung. Doch nur bei sauberer Umsetzung lassen sich die gesetzlich vorgesehenen Vorteile vollständig ausschöpfen.

Um Pflichten korrekt zu erfüllen und haftungsauslösende Fehler zu vermeiden, sind insbesondere folgende Punkte zu beachten:

- Definieren Sie den Geschäftszweck klar und rechtskonform (§ 2 GmbHG) – etwa im Bereich Dienstleistung, Handel oder Entwicklung – und richten Sie darauf die Satzung, Tätigkeitsbeschreibung und Finanzplanung aus.

- Wählen Sie die passende Gründungsform – Musterprotokoll nur bei bis zu drei Gesellschaftern und einem Geschäftsführer (§ 2 Abs. 1a GmbHG); ansonsten individueller Gesellschaftsvertrag mit erweiterten Regelungen zu Stimmrechten, Gewinnverteilung oder Veräußerung.

- Bringen Sie das Stammkapital vollständig in bar ein und dokumentieren Sie alle Einlagen im Gründungsprotokoll (§ 5a GmbHG). Eine Sachgründung ist bei der UG gesetzlich ausgeschlossen.

- Achten Sie auf die Pflicht zur Rücklagenbildung – jährlich sind 25 % des Jahresüberschusses nach § 5a Abs. 3 GmbHG in die gesetzliche Rücklage einzustellen, bis mindestens 25.000 € Kapital erreicht sind – Voraussetzung für spätere Umwandlung in eine GmbH.

- Sichern Sie die Geschäftsführung rechtlich ab, insbesondere durch die Einhaltung der Sorgfaltspflichten nach § 43 GmbHG – bei Verstößen droht persönliche Innenhaftung sowie unter Umständen Durchgriffshaftung im Außenverhältnis.

- Melden Sie die Gesellschaft steuerlich korrekt an, insbesondere beim Finanzamt über den Fragebogen zur steuerlichen Erfassung (§ 138 AO) sowie durch Beantragung einer Umsatzsteuer-ID, sofern gewerbliche Umsätze geplant sind.

- Dokumentieren Sie alle gesellschaftsrechtlichen Schritte nachvollziehbar – von der Beurkundung bis zur Eintragung – und bewahren Sie sämtliche Unterlagen langfristig revisionssicher auf.

Bei geplanten Auslandsgeschäften, mehrsprachigen Gesellschaftsverträgen oder internationalen Partnern kann es erforderlich sein, beglaubigte Übersetzungen von Registerauszügen, Gründungsprotokollen oder Vollmachten vorzulegen – für solche Fälle bietet beglaubigt.de digitale Unterstützung.

Eine formal sauber gegründete UG ist nicht nur haftungsarm, sondern bildet die Grundlage für rechtssicheren Unternehmensaufbau, klare Verantwortlichkeiten und spätere Skalierung – etwa durch Umwandlung, Kapitalerhöhung oder Holdingstruktur.

Wie beglaubigt.de bei der Gründung Ihrer UG unterstützt

beglaubigt.de bietet eine spezialisierte Plattform für alle, die im Rahmen der Gründung einer Unternehmergesellschaft (haftungsbeschränkt) auf beglaubigte Übersetzungen angewiesen sind – insbesondere bei internationalen Gesellschaftern, mehrsprachigen Satzungen oder Bankverbindungen im Ausland. Die gesamte Abwicklung erfolgt vollständig digital, datenschutzkonform und gemäß den formellen Vorgaben deutscher Registergerichte.

Nutzer profitieren von:

- der schnellen Beauftragung vereidigter Fachübersetzer, die auf Gesellschaftsrecht und Handelsregisterdokumente spezialisiert sind,

- der rechtsverbindlichen Übersetzung und Beglaubigung von Gründungsurkunden, Gesellschafterlisten, Registereintragungen, notariellen Protokollen oder Vollmachten – sowohl für die elektronische Verwendung (qualifiziert signierte PDFs) als auch als Papierausfertigung mit Originalstempel

- der Bereitstellung mehrsprachiger Fassungen für Bankkonteneröffnung, Behördenkommunikation oder grenzüberschreitende Beteiligungsstrukturen,

und der Erfüllung sämtlicher Formerfordernisse bei der Einreichung von Dokumenten im Rahmen der UG-Gründung nach § 7 GmbHG i. V. m. § 12 HGB.

Gerade bei Gesellschaftsgründungen mit Auslandsbezug – etwa durch Gesellschafter mit Wohnsitz außerhalb der EU oder durch Beteiligungsstrukturen in Holdingform – bietet beglaubigt.de eine verlässliche, rechtssichere Lösung für die zeitgerechte Vorlage aller Gründungsdokumente.

Die Kombination aus juristisch geprüfter Fachübersetzung, schneller Verfügbarkeit und medienbruchfreier Abwicklung macht die Plattform zur geeigneten Schnittstelle zwischen gründungsrelevanten Dokumenten und registerkonformer Einreichung – national wie international.