Eine Unternehmensgründung mit beschränkter Haftung ist nicht nur ein unternehmerischer Meilenstein, sondern auch ein strategischer Schritt zur professionellen Marktpositionierung. Ob für digitale Geschäftsmodelle, lokale Dienstleistungen oder technologieorientierte Startups – die Anforderungen an Gründerinnen und Gründer sind hoch.

Formvorgaben, gesetzliche Pflichten und haftungsrechtliche Risiken erschweren den Gründungsprozess erheblich.

Das betrifft insbesondere Gesellschaftsvertrag, Handelsregistereintragung, Rücklagenbildung und steuerliche Anmeldung. Ohne rechtssichere Umsetzung drohen Verzögerungen, Haftungsdurchgriff oder Ablehnung der Registereintragung – unabhängig von der Geschäftsidee.

1. Rechtsform verstehen und UG als Gründungsmodell einordnen

Was bedeutet UG gründen und wie unterscheidet sich die UG von der GmbH?

Die Unternehmergesellschaft (haftungsbeschränkt), kurz UG (haftungsbeschränkt), ist eine Sonderform der GmbH und wurde durch das Gesetz zur Modernisierung des GmbH-Rechts und zur Bekämpfung von Missbräuchen (MoMiG) zum 1. November 2008 eingeführt (§ 5a GmbHG). Sie wird oft auch als sogenannte Mini-GmbH bezeichnet.

Im Gegensatz zur klassischen GmbH, für deren Gründung ein Stammkapital von mindestens 25.000 Euro erforderlich ist (§ 5 Abs. 1 GmbHG), kann eine UG bereits mit einem Stammkapital ab einem Euro gegründet werden (§ 5a Abs. 1 GmbHG). Damit bietet sie insbesondere Gründern mit begrenztem Startkapital einen haftungsbeschränkten Einstieg ins Unternehmertum.

Ein gesetzlich vorgeschriebenes Merkmal der UG ist die Thesaurierungspflicht: Sie muss jährlich ein Viertel ihres Jahresüberschusses in eine Rücklage einstellen, bis das Mindestkapital einer GmbH erreicht ist (§ 5a Abs. 3 GmbHG). Erst danach kann sie in eine vollwertige GmbH umgewandelt werden, was mit einem notariellen Beschluss und einer Kapitalerhöhung verbunden ist.

Die UG unterscheidet sich von der GmbH insbesondere durch:

Abzugrenzen ist die UG auch von der Gesellschaft bürgerlichen Rechts (GbR) und dem Einzelunternehmen. Während bei einer UG die Haftung auf das Gesellschaftsvermögen beschränkt ist, haften Gesellschafter einer GbR sowie Einzelunternehmer unbeschränkt mit ihrem Privatvermögen (§ 705 ff. BGB, § 13 Abs. 2 HGB analog für Einzelkaufleute).

Ein Beispiel: Gründet eine Einzelperson ein Unternehmen als UG, so haftet sie nur mit dem eingebrachten Kapital. Wählt sie hingegen die Form des Einzelunternehmens, kann bei einer Insolvenz auch das Privatvermögen herangezogen werden.

Die UG kann durch eine oder mehrere Personen gegründet werden (§ 1 GmbHG) und unterliegt, wie die GmbH, den regulären Anforderungen des Handelsrechts, einschließlich Buchführungspflicht (§§ 238 ff. HGB) und der Anmeldung im Handelsregister (§ 7 GmbHG).

Welche rechtlichen Grundlagen gelten bei der UG-Gründung laut GmbHG?

Die rechtliche Grundlage für die Gründung einer Unternehmergesellschaft (haftungsbeschränkt) ergibt sich vorrangig aus dem § 5a GmbHG. Darin wird geregelt, dass eine UG mit einem Stammkapital unterhalb der gesetzlichen Mindesthöhe von 25.000 Euro gegründet werden kann, sofern der Betrag mindestens einen Euro beträgt.

Zudem verpflichtet § 5a Abs. 3 GmbHG die Gesellschaft zur Ansparung von Rücklagen, bis das Mindeststammkapital einer GmbH erreicht ist. Dieser Kapitalaufbau erfolgt durch die Bildung einer gesetzlichen Rücklage in Höhe von 25 % des Jahresüberschusses, wobei ein Gewinnvortrag nicht berücksichtigt werden darf.

Für eine vereinfachte UG-Gründung kann das sogenannte Musterprotokoll nach § 2 Abs. 1a GmbHG verwendet werden. Dieses ersetzt Gesellschaftsvertrag, Gesellschafterliste und Geschäftsführerbestellung in einem einheitlichen Dokument. Es darf nur genutzt werden, wenn die Gesellschaft höchstens drei Gesellschafter und einen Geschäftsführer hat.

Durch das Musterprotokoll lassen sich Notarkosten reduzieren, allerdings sind nachträgliche Satzungsänderungen dann mit höherem Aufwand verbunden. In der Praxis empfiehlt sich das Musterprotokoll vor allem bei standardisierten Gründungen mit klarer Gesellschafterstruktur.

Die UG entsteht rechtlich erst mit der Eintragung ins Handelsregister. Diese Eintragung ist gemäß § 7 Abs. 1 GmbHG konstitutiv, das heißt: Erst mit dem Eintrag wird die Gesellschaft rechtsfähig. Bis dahin handelt es sich um eine Vor-GmbH, deren Vertreter unter Umständen persönlich haften (vgl. BGH, Urteil vom 11. Dezember 1995 – II ZR 157/94).

Die Anmeldung zur Eintragung muss notariell beglaubigt erfolgen und unter anderem Angaben zur Firma, dem Sitz, dem Gegenstand des Unternehmens, dem Stammkapital sowie zu den Geschäftsführern enthalten (§ 8 GmbHG). Dabei ist der Geschäftsführer verpflichtet zu versichern, dass keine Ausschlussgründe nach § 6 Abs. 2 GmbHG vorliegen.

Welche Vorteile und Risiken bestehen beim UG gründen im Vergleich zu anderen Rechtsformen?

Ein zentrales Argument für die Gründung einer UG ist die beschränkte Haftung. Wie bei der GmbH ist auch bei der UG die Haftung auf das Gesellschaftsvermögen begrenzt (§ 13 Abs. 2 GmbHG). Das persönliche Vermögen der Gesellschafter bleibt in der Regel unberührt – ein erheblicher Unterschied zur Gesellschaft bürgerlichen Rechts (GbR) oder zum Einzelunternehmen, bei denen eine unbeschränkte, persönliche Haftung besteht (§ 705 BGB, § 18 HGB analog).

Neben der Haftungsbeschränkung spielt die geringe Kapitalbindung eine zentrale Rolle. Die UG kann mit einem Stammkapital ab einem Euro gegründet werden (§ 5a Abs. 1 GmbHG), was sie insbesondere für Gründerinnen und Gründer mit begrenztem Startkapital attraktiv macht. Andere Kapitalgesellschaften wie die klassische GmbH erfordern hingegen mindestens 25.000 Euro (§ 5 Abs. 1 GmbHG), wovon bei Gründung zumindest 12.500 Euro eingezahlt sein müssen.

Ein gesetzlich verankerter Nachteil ist jedoch die Rücklagenpflicht nach § 5a Abs. 3 GmbHG: Die UG ist verpflichtet, jährlich 25 % ihres Jahresüberschusses in eine gesetzliche Rücklage einzustellen, bis das Mindestkapital einer GmbH (25.000 Euro) erreicht ist. Diese Thesaurierungspflicht reduziert kurzfristige Entnahmemöglichkeiten für Gesellschafter und schränkt unternehmerische Flexibilität ein.

Hinzu kommen Einschränkungen in der Außenwirkung. Obwohl die UG eine Kapitalgesellschaft mit beschränkter Haftung ist, haftet sie in der Wahrnehmung vieler Geschäftspartner als „Mini-GmbH“ häufig unter dem Vertrauen, das typischerweise einer vollkapitalisierten GmbH entgegengebracht wird. Diese Unsicherheit kann etwa bei Kreditverhandlungen, Ausschreibungen oder Lieferantenverträgen zum Tragen kommen.

Gerichte haben mehrfach betont, dass die bloße Rechtsform einer UG keine geringere Seriosität begründet (vgl. LG Köln, Urteil vom 06.05.2014 – 33 O 245/13). Dennoch kann sich die geringe Kapitalausstattung im unternehmerischen Alltag nachteilig auf die Bonität und Geschäftsbeziehungen auswirken.

In der Praxis profitieren UGs mit wachsendem Gewinn oft von einer späteren Umwandlung in eine GmbH. Dies kann mittels Kapitalerhöhung und notariell beurkundetem Gesellschafterbeschluss erfolgen (§ 57c GmbHG). Dabei entfallen auch die Regelungen zur Rücklagenbildung.

2. UG gründen: Voraussetzungen und rechtliche Anforderungen im Detail

Welche Voraussetzungen müssen Gründer für eine UG erfüllen?

Die Gründung einer UG (haftungsbeschränkt) steht sowohl natürlichen als auch juristischen Personen offen. Es kann sich dabei um Einzelpersonen, mehrere Gesellschafter oder auch um bestehende Gesellschaften handeln, die selbst als Gesellschafter auftreten (§ 1 GmbHG).

Erforderlich ist mindestens eine gründende Person, eine Maximalzahl besteht gesetzlich nicht. Die Anzahl kann sich jedoch auf den Ablauf auswirken, insbesondere bei der Verwendung des Musterprotokolls, das nur bis zu drei Gesellschafter und einen Geschäftsführer zulässt (§ 2 Abs. 1a GmbHG).

Eine UG kann somit auch von nur einer Person gegründet und geführt werden – sie ist als Ein-Personen-Gesellschaft zulässig.

Der Gesellschaftszweck der UG muss klar definiert und rechtlich zulässig sein. Er kann sowohl ideeller als auch gewerblicher Natur sein, darf jedoch nicht gegen gesetzliche Verbote oder die guten Sitten verstoßen (§ 134, § 138 BGB). Eine Genehmigungspflicht besteht für bestimmte Tätigkeiten, etwa im Finanz- oder Gesundheitswesen.

Für die Firmierung gelten die allgemeinen Regeln des § 18 HGB. Die Firma muss zur Kennzeichnung geeignet sein, Unterscheidungskraft besitzen und den Rechtsformzusatz „UG (haftungsbeschränkt)“ oder „Unternehmergesellschaft (haftungsbeschränkt)“ führen.

- Die Bezeichnung „UG“ allein ohne Zusatz genügt den Anforderungen an die Rechtsformklarheit nicht.

- Fantasiebezeichnungen sind zulässig, sofern sie nicht irreführend sind (§ 18 Abs. 2 HGB).

Auch der Sitz der Gesellschaft ist zu bestimmen und muss sich im Inland befinden (§ 4a GmbHG). Maßgeblich ist der Ort der Geschäftsleitung, also der tatsächliche Verwaltungsmittelpunkt. Die Eintragung ins Handelsregister erfolgt am zuständigen Registergericht des Sitzes.

Wird der Verwaltungssitz ins Ausland verlegt, kann dies zur Löschung der Gesellschaft führen (vgl. OLG Düsseldorf, Beschl. v. 20.06.2013 – I-3 Wx 89/13).

Welches Stammkapital ist beim UG gründen gesetzlich vorgeschrieben?

Gemäß § 5a Abs. 1 GmbHG kann eine UG mit einem Stammkapital von mindestens einem Euro gegründet werden. Der Gesetzgeber hat diesen niedrigen Kapitalansatz eingeführt, um einen vereinfachten Zugang zur Haftungsbeschränkung zu ermöglichen.

Im Gegensatz dazu verlangt die klassische GmbH ein Stammkapital von mindestens 25.000 Euro (§ 5 Abs. 1 GmbHG), wovon bei Gründung mindestens die Hälfte eingezahlt werden muss. Bei der UG hingegen muss das Kapital stets vollständig eingezahlt werden, eine Teilleistung ist unzulässig.

Das Mindestkapital der UG liegt also bei 1 €, die maximale Obergrenze bei 24.999 €, darüber hinaus greift die GmbH-Regelung.

Das Stammkapital einer UG darf ausschließlich als Bareinlage erbracht werden. Sacheinlagen – etwa Maschinen, Fahrzeuge oder immaterielle Vermögenswerte – sind bei der UG-Gründung ausdrücklich ausgeschlossen.

Diese Einschränkung ergibt sich aus der Systematik des § 5a GmbHG in Verbindung mit § 7 Abs. 2 GmbHG, der bei barer Kapitalaufbringung eine sofortige Einlagepflicht statuiert. Damit wird sichergestellt, dass der Gesellschaft bei Gründung liquide Mittel zur Verfügung stehen.

- Zulässig sind nur Bareinlagen, die bei Gründung vollständig erbracht und auf ein Geschäftskonto eingezahlt werden müssen.

- Die Einzahlung ist vom Geschäftsführer in der Handelsregisteranmeldung zu versichern (§ 8 Abs. 2 GmbHG).

Die Verwendung von Sacheinlagen würde zudem eine Werthaltigkeitsprüfung erfordern, die mit dem Ziel der vereinfachten UG-Gründung unvereinbar ist. Auch eine spätere Kapitalerhöhung zur Umwandlung in eine GmbH muss durch Bareinlagen erfolgen, sofern kein abweichender Gesellschaftsvertrag vereinbart wird.

Welche Unterlagen sind für das UG gründen erforderlich?

Für die Gründung einer UG (haftungsbeschränkt) sind mehrere Dokumente gesetzlich vorgeschrieben, die notariell beurkundet oder beglaubigt werden müssen. Die Grundlage bildet entweder ein individuell formulierter Gesellschaftsvertrag oder das Musterprotokoll gemäß § 2 Abs. 1a GmbHG.

Das Musterprotokoll kann nur verwendet werden, wenn die UG höchstens drei Gesellschafter und einen Geschäftsführer hat. Es fasst Gesellschaftsvertrag, Gesellschafterliste und Geschäftsführerbestellung in einem Dokument zusammen und eignet sich besonders für standardisierte Gründungen mit einfacher Struktur.

Bei mehr als drei Gesellschaftern ist zwingend ein individueller Gesellschaftsvertrag notwendig.

Unabhängig vom gewählten Verfahren ist eine Gesellschafterliste erforderlich (§ 8 Abs. 1 Nr. 3 GmbHG). Diese muss Namen, Geburtsdaten, Wohnorte sowie die Höhe und den Nennbetrag der jeweiligen Geschäftsanteile enthalten. Sie wird dem Handelsregister durch den Notar elektronisch übermittelt.

Die Bestellung der Geschäftsführung ist ebenfalls zu dokumentieren. Diese kann entweder im Gesellschaftsvertrag erfolgen oder in einem gesonderten Protokoll, wenn kein Musterprotokoll verwendet wird. Der Geschäftsführer muss zusätzlich eine Versicherung abgeben, dass keine Ausschlussgründe nach § 6 Abs. 2 GmbHG vorliegen, insbesondere keine Vorstrafen wegen Insolvenzdelikten oder bestimmter Vermögensstraftaten.

– Gesellschafterliste und Geschäftsführerbestellung sind zwingende Bestandteile der Handelsregisteranmeldung.

– Die Anmeldung ist gemäß § 7 Abs. 1 GmbHG konstitutiv für die Entstehung der UG.

Für die Anmeldung beim Handelsregister ist ein notariell beglaubigter Antrag notwendig, der neben den oben genannten Unterlagen auch Angaben zur Firma, dem Sitz, dem Unternehmensgegenstand und dem Stammkapital enthalten muss (§ 8 GmbHG). Die Anmeldung wird ausschließlich elektronisch über das Notarportal übermittelt.

Wer Vollmachten oder Dokumente zur UG-Gründung öffentlich beglaubigen lassen muss – etwa im Rahmen einer Stellvertretung bei der Beurkundung – kann hierfür geprüfte digitale Lösungen nutzen.

Plattformen wie beglaubigt.de ermöglichen eine rechtssichere und ortsunabhängige Beglaubigung solcher Gründungsunterlagen, ohne langwierige Abstimmungen mit lokalen Notariaten.

Wie läuft der Notartermin beim UG gründen rechtlich ab?

Die Gründung einer UG (haftungsbeschränkt) unterliegt der notariellen Beurkundungspflicht gemäß § 2 Abs. 1 GmbHG. Dies betrifft sowohl den Gesellschaftsvertrag als auch das Musterprotokoll, sofern Letzteres verwendet wird. Ohne diese Beurkundung ist die Gründung rechtlich unwirksam.

Der Termin beim Notar beginnt mit der Identitätsprüfung der erschienenen Personen. Dabei sind gültige amtliche Ausweisdokumente im Original vorzulegen, etwa Personalausweis oder Reisepass. Der Notar ist nach § 10 BeurkG verpflichtet, die Personalien zu erfassen und zweifelsfrei zu verifizieren.

Erscheinen nicht alle Gesellschafter persönlich, ist eine notariell beglaubigte Vollmacht notwendig. Eine privatschriftliche Vollmacht genügt nicht.

Im Anschluss verliest der Notar den vorbereiteten Gesellschaftsvertrag oder das Musterprotokoll vollständig. Die Beteiligten können Rückfragen stellen, Änderungen anregen und Korrekturen vornehmen lassen. Erst nach ausdrücklicher Zustimmung wird das Dokument unterzeichnet und beurkundet.

Die notarielle Beurkundung umfasst außerdem die Erstellung der Handelsregisteranmeldung nach § 8 GmbHG. Diese Anmeldung muss von sämtlichen Geschäftsführern unterzeichnet und durch den Notar beglaubigt werden.

- Die Geschäftsführer versichern dabei u. a., dass keine Ausschlussgründe im Sinne des § 6 Abs. 2 GmbHG vorliegen.

- Die Anmeldung wird im Anschluss elektronisch an das zuständige Registergericht übermittelt.

Ein Notartermin kann auch im Rahmen einer Vertretung erfolgen, sofern die Vollmacht selbst notariell beurkundet oder öffentlich beglaubigt wurde. In der Praxis kommen dabei häufig General- oder Spezialvollmachten zum Einsatz, wie sie im Beitrag Generalvollmacht ohne Notar erläutert werden.

Der Notar dokumentiert sämtliche Vorgänge und haftet für die formelle und inhaltliche Richtigkeit der Urkunde. Die Kosten für die Beurkundung und Anmeldung richten sich nach dem Gerichts- und Notarkostengesetz (GNotKG).

3. UG gründen: Kosten, Gebühren und laufende Pflichten

Welche einmaligen Kosten entstehen beim UG gründen konkret?

Die Gründung einer UG (haftungsbeschränkt) verursacht verschiedene einmalige Kosten, die sich aus gesetzlichen Gebühren und administrativen Vorgaben ergeben. Maßgeblich sind hierbei insbesondere das Gerichts- und Notarkostengesetz (GNotKG) sowie öffentlich-rechtliche Gebührenordnungen.

Zentrale Position sind die Notarkosten für die Beurkundung des Gesellschaftsvertrags oder des Musterprotokolls nach § 2 GmbHG. Diese richten sich nach dem Geschäftswert der Einlage – bei einem Stammkapital von 1.000 Euro beträgt die Gebühr laut GNotKG regelmäßig zwischen 60 und 90 Euro zuzüglich Auslagen und Umsatzsteuer. Bei einer individuellen Satzung kann der Betrag höher ausfallen.

Werden mehrere Gesellschafter bestellt oder Abweichungen vom Musterprotokoll vorgenommen, steigen die Notarkosten entsprechend.

Hinzu kommen die Handelsregistergebühren, die für die Eintragung der UG beim zuständigen Registergericht erhoben werden. Diese betragen gemäß der Kostenverordnung des Handelsregisters derzeit ca. 150 Euro, bei elektronischer Anmeldung nach § 12 HGB.

- Die Registergebühr umfasst sowohl die Eintragung der Gesellschaft als auch die Veröffentlichung im Bundesanzeiger.

- Zusatzkosten entstehen bei Rückfragen oder Nachbesserungen durch das Registergericht.

Nach der Eintragung folgt die Anmeldung beim Gewerbeamt, sofern ein Gewerbebetrieb vorliegt (§ 14 GewO). Die Gebühr hierfür variiert je nach Kommune und liegt in der Praxis meist zwischen 20 und 60 Euro.

Weiterhin verlangt das Finanzamt nach Gründung die steuerliche Erfassung der UG mittels Fragebogen zur Körperschaftsteuer. Die Übermittlung erfolgt elektronisch über ELSTER. Zwar fallen hierfür keine direkten Gebühren an, es kann jedoch bei steuerlicher Beratung zu zusätzlichen Kosten kommen.

Einmalig entsteht auch ein Beitrag zur Industrie- und Handelskammer (IHK) nach § 3 IHKG. Die Höhe richtet sich nach der Leistungsfähigkeit der UG, beträgt aber selbst bei kleinen Kapitalgesellschaften in der Regel mindestens 30 bis 70 Euro jährlich, wobei im Gründungsjahr eine reduzierte Einstufung erfolgen kann.

Wie hoch sind die laufenden Kosten nach dem UG gründen?

Nach der Gründung einer UG (haftungsbeschränkt) entstehen jährlich wiederkehrende Kosten, die insbesondere durch handels- und steuerrechtliche Pflichten verursacht werden. Die Gesellschaft ist zur doppelten Buchführung sowie zur Erstellung eines Jahresabschlusses verpflichtet (§§ 238 ff. HGB, § 42a GmbHG).

Die laufende Buchhaltung kann intern erfolgen oder an einen Steuerberater ausgelagert werden. In der Praxis wird letzteres häufig gewählt, da die UG zur Abgabe von Körperschaft-, Gewerbe- und Umsatzsteuererklärungen verpflichtet ist.

Die monatlichen Kosten für einen Steuerberater liegen – abhängig vom Belegvolumen – meist zwischen 80 und 200 Euro.

Hinzu kommt der Jahresabschluss, bestehend aus Bilanz, Gewinn- und Verlustrechnung sowie ggf. Anhang. Für die Offenlegung im Bundesanzeiger fallen zusätzlich Veröffentlichungskosten an (§ 325 HGB), auch bei Kleinstkapitalgesellschaften. Diese betragen bei vereinfachter Hinterlegung rund 30 Euro jährlich.

Ein gesetzlich verankerter Faktor ist die Rücklagenpflicht gemäß § 5a Abs. 3 GmbHG. Die UG ist verpflichtet, jährlich 25 % des Jahresüberschusses in eine Rücklage einzustellen, bis das Stammkapital einer GmbH (25.000 Euro) erreicht ist.

- Diese Rücklage ist gesetzlich gebunden und darf nicht zur freien Verfügung verwendet werden.

- Die Bildung erfolgt vor etwaigen Gewinnausschüttungen und wirkt wie eine verpflichtende Reinvestition.

Weitere laufende Kosten ergeben sich aus dem IHK-Grundbeitrag, der jährlich anfällt und je nach Umsatz zwischen 30 und 300 Euro liegt (§ 3 IHKG). Inaktive oder ruhende Gesellschaften können unter Umständen befreit werden, dies ist jedoch bei der zuständigen Kammer individuell zu beantragen.

Welche Steuern muss eine UG nach der Gründung zahlen?

Nach der Gründung unterliegt die UG (haftungsbeschränkt) mehreren steuerlichen Verpflichtungen. Die Gesellschaft ist zunächst beim zuständigen Finanzamt steuerlich zu erfassen, wozu der Fragebogen zur steuerlichen Erfassung elektronisch über das ELSTER-Portal einzureichen ist.

Darin sind unter anderem Angaben zur geplanten Tätigkeit, zu erwartenden Umsätzen und Gewinnen sowie zur Geschäftsführung zu machen. Erst nach erfolgreicher Registrierung erhält die UG eine Steuernummer sowie ggf. eine Umsatzsteuer-Identifikationsnummer.

Ohne steuerliche Erfassung kann keine Rechnung mit Umsatzsteuerausweis erstellt werden und kein Geschäftskonto eröffnet werden.

Die UG ist kraft Gesetzes körperschaftsteuerpflichtig (§ 1 Abs. 1 Nr. 1 KStG). Der Gewinn unterliegt dem einheitlichen Körperschaftsteuersatz von 15 %, zuzüglich Solidaritätszuschlag in Höhe von 5,5 % auf die Körperschaftsteuer (§ 4 SolzG).

– Effektive Belastung auf Gewinne: ca. 15,825 %.

Zusätzlich fällt Gewerbesteuer an, deren Höhe vom Hebesatz der jeweiligen Gemeinde abhängt (§ 2 GewStG). Der bundeseinheitliche Steuermessbetrag beträgt 3,5 % (§ 11 GewStG), auf den der kommunale Hebesatz (i. d. R. 200–900 %) anzuwenden ist. In Großstädten ergeben sich daraus regelmäßig Gewerbesteuersätze zwischen 14 und 17 %.

Die UG ist außerdem umsatzsteuerpflichtig nach § 1 Abs. 1 Nr. 1 UStG, sofern keine Kleinunternehmerregelung gemäß § 19 UStG in Anspruch genommen wird. In diesem Fall müssen monatliche oder vierteljährliche Umsatzsteuer-Voranmeldungen abgegeben werden (§ 18 UStG).

Für Gründer im ersten und zweiten Geschäftsjahr besteht meist eine monatliche Abgabepflicht (§ 18 Abs. 2 Satz 2 UStG).

Auch eine Vorsteuererstattung ist nur bei regelbesteuerter Umsatzsteuerpflicht möglich. Wer die Kleinunternehmerregelung nutzt, darf keine Umsatzsteuer auf Rechnungen ausweisen und erhält im Gegenzug auch keine Vorsteuer erstattet.

Was passiert bei Verletzung der Rücklagenpflicht oder Überschuldung?

Die UG (haftungsbeschränkt) unterliegt gemäß § 5a Abs. 3 GmbHG der gesetzlichen Pflicht zur Rücklagenbildung. Jährlich ist ein Viertel des erzielten Jahresüberschusses in eine Kapitalrücklage einzustellen, bis das Mindestkapital einer GmbH in Höhe von 25.000 Euro erreicht ist.

Unterbleibt diese Rücklagenbildung, liegt ein Verstoß gegen zwingendes Gesellschaftsrecht vor. Zwar sieht das GmbHG keine unmittelbare Sanktion wie Geldbußen vor, jedoch kann bei bewusster oder fortgesetzter Missachtung ein haftungsrelevantes Verhalten der Geschäftsführung angenommen werden.

Eine fehlende Rücklagenbildung kann im Insolvenzfall zur persönlichen Haftung des Geschäftsführers führen, insbesondere bei Verstoß gegen Sorgfaltspflichten nach § 43 Abs. 1 GmbHG.

Wird die UG zahlungsunfähig (§ 17 InsO) oder überschuldet (§ 19 InsO), muss der Geschäftsführer unverzüglich, spätestens aber innerhalb von drei Wochen, einen Insolvenzantrag stellen (§ 15a Abs. 1 InsO).

Unterlässt er dies, macht er sich zivilrechtlich haftbar und strafbar nach § 15a Abs. 4 InsO. Bereits die fahrlässige Versäumung dieser Frist kann im Strafmaß mit Geldstrafe oder Freiheitsstrafe bis zu drei Jahren geahndet werden.

- Zudem haften Geschäftsführer persönlich für Zahlungen, die nach Insolvenzreife geleistet wurden (§ 15b InsO n. F.).

- Diese Haftung entspricht der früheren Regelung in § 64 Satz 1 GmbHG a. F.

Die Verpflichtung zur Antragstellung gilt auch dann, wenn die Rücklage durch Gewinnausschüttungen unter das notwendige Niveau sinkt. Eine scheinbar wirtschaftlich gesunde UG kann in diesem Fall formal überschuldet sein, wenn kein positiver Fortführungsprognose vorliegt (§ 19 Abs. 2 Satz 1 InsO).

Geschäftsführer sind daher gehalten, regelmäßig Liquiditätsstatus und Eigenkapital zu prüfen, um eine Insolvenzverschleppung zu vermeiden. Die Rechtsprechung verlangt insoweit eine fortlaufende Überwachungspflicht (vgl. BGH, Urt. v. 14.05.2007 – II ZR 48/06).

4. UG gründen: Ablauf und rechtssichere Schritte zur Umsetzung

Wie läuft der Gründungsprozess einer UG Schritt für Schritt ab?

Die Gründung einer UG (haftungsbeschränkt) verläuft in mehreren klar definierten Etappen. Jede Phase ist rechtlich normiert und erfordert bestimmte Handlungen der Gründer sowie die Mitwirkung eines Notars.

1. Entwurf des Gesellschaftsvertrags oder Nutzung des Musterprotokolls

Zunächst wird ein Gesellschaftsvertrag erstellt, in dem Firma, Sitz, Geschäftszweck, Stammkapital und Beteiligungsverhältnisse geregelt sind (§ 3 GmbHG). Alternativ kann bei maximal drei Gesellschaftern und einem Geschäftsführer das standardisierte Musterprotokoll gemäß § 2 Abs. 1a GmbHG verwendet werden.

2. Notartermin zur Beurkundung

Der Vertrag wird in einem Notartermin beurkundet (§ 2 Abs. 1 GmbHG). Dabei erfolgt gleichzeitig die Bestellung des Geschäftsführers sowie die Erstellung der Gesellschafterliste.

Der Geschäftsführer muss dabei versichern, dass keine Ausschlussgründe im Sinne von § 6 Abs. 2 GmbHG vorliegen.

3. Einzahlung des Stammkapitals auf ein Geschäftskonto

Das volle Stammkapital muss auf ein Bankkonto der Gesellschaft eingezahlt werden. Bareinlagen sind bei der UG-Gründung zwingend vorgeschrieben (§ 7 Abs. 2 GmbHG).

4. Anmeldung beim Handelsregister

Im nächsten Schritt meldet der Notar die UG elektronisch zur Eintragung beim Handelsregister an (§ 8 GmbHG). Die Anmeldung enthält Angaben zur Firma, dem Sitz, dem Geschäftszweck, der Gesellschafterstruktur und dem Geschäftsführer.

- Die UG entsteht rechtlich erst mit Eintragung – vorher handelt sie als Vor-GmbH und unterliegt gesonderten Haftungsregeln.

- Die Eintragung ist konstitutiv im Sinne von § 7 Abs. 1 GmbHG.

5. Anmeldung beim Gewerbeamt und steuerliche Erfassung

Nach der Handelsregistereintragung folgt die Anmeldung des Gewerbes gemäß § 14 GewO. Parallel ist der steuerliche Erfassungsbogen über ELSTER an das Finanzamt zu übermitteln.

Abschließend wird die UG bei der IHK registriert, erhält eine Steuernummer und kann regulär am Geschäftsverkehr teilnehmen. Der gesamte Prozess kann – abhängig von Notar- und Registerzeiten – zwischen 2 und 6 Wochen dauern.

Gerade bei mehreren Gesellschaftern oder Gründungen aus dem Ausland kann der Aufwand für die formgerechte Erstellung und Beurkundung der Unterlagen erheblich steigen.

Digitale Anbieter wie beglaubigt.de bieten hier standardisierte Lösungen für Gründungsdokumente, Vollmachten und deren Beglaubigung – rechtssicher, digital und zeitsparend.

Welche Rolle spielt das Musterprotokoll beim UG gründen?

Das sogenannte Musterprotokoll ist eine gesetzlich vorgesehene Gründungsform, die gemäß § 2 Abs. 1a GmbHG in Verbindung mit der Anlage zu diesem Paragraphen genutzt werden kann. Es ersetzt Gesellschaftsvertrag, Gesellschafterliste und Geschäftsführerbestellung durch ein einheitliches Standardformular, das vom Notar beurkundet wird.

Die Anwendung ist jedoch auf maximal drei Gesellschafter und einen Geschäftsführer beschränkt. Sobald diese Grenzen überschritten werden oder individuelle Regelungen gewünscht sind, ist ein individueller Gesellschaftsvertrag erforderlich.

Bei der Gründung einer Einpersonen-UG ist das Musterprotokoll regelmäßig das bevorzugte Verfahren, da es Zeit spart und die Notarkosten reduziert.

Der Gesetzgeber stellt in der Anlage zu § 2 Abs. 1a GmbHG ein verbindliches Textmuster zur Verfügung. Dieses darf nicht abgeändert werden – jede inhaltliche Anpassung führt zur Unwirksamkeit des Protokolls als vereinfachtes Gründungsinstrument.

Typische Vorteile des Musterprotokolls:

- Reduzierter Beurkundungsaufwand beim Notar

- Einheitliches und rechtssicheres Format

- Niedrigere Gründungskosten gemäß GNotKG

Nachteilig wirkt sich aus, dass spätere Satzungsänderungen – etwa zur Erweiterung des Geschäftszwecks oder zur Aufnahme neuer Gesellschafter – stets mit einem formalen Änderungsverfahren und notarieller Beurkundung verbunden sind.

Die Praxis zeigt, dass UGs mit Wachstumsperspektive häufig nachträglich auf einen individuell gestalteten Gesellschaftsvertrag umstellen müssen.

Das Musterprotokoll ist somit vor allem für einfache, standardisierte Gründungsvorhaben geeignet – insbesondere bei klarer Aufgabenverteilung und kurzer Planungsphase.

Für eine umfassende Übersicht über die Nutzung des Musterprotokolls und die damit verbundenen rechtlichen Anforderungen empfehlen wir diesen ausführlichen Leitfaden.

Wie erfolgt die Handelsregistereintragung beim UG gründen?

Die Eintragung der UG (haftungsbeschränkt) ins Handelsregister erfolgt ausschließlich auf elektronischem Weg über den Notar, wie es § 12 Abs. 2 HGB vorschreibt. Eine papiergebundene Anmeldung ist gesetzlich ausgeschlossen und wird vom Registergericht nicht entgegengenommen.

Die elektronische Anmeldung umfasst sämtliche Gründungsdokumente, die der Notar zuvor erstellt oder beurkundet hat. Dazu zählen insbesondere Gesellschaftsvertrag bzw. Musterprotokoll, Gesellschafterliste und die Versicherung des Geschäftsführers nach § 8 Abs. 3 GmbHG, dass keine Ausschlussgründe vorliegen.

Die Anmeldung darf ausschließlich durch einen Notar mit qualifizierter elektronischer Signatur über das besondere elektronische Notarpostfach (beN) erfolgen.

Gemäß § 8 Abs. 1 GmbHG müssen im Antrag unter anderem folgende Angaben enthalten sein:

- Firma und Sitz der Gesellschaft

- Gegenstand des Unternehmens

- Höhe und Aufteilung des Stammkapitals

- Angaben zum Geschäftsführer (Name, Geburtsdatum, Wohnort)

Fehlen einzelne Angaben oder entsprechen die eingereichten Unterlagen nicht den Formvorschriften, wird die Anmeldung vom Handelsregister beanstandet und zurückgewiesen.

- Der Registerrichter prüft insbesondere die Einhaltung der gesetzlichen Anforderungen an Firma, Rechtsformzusatz und Stammkapital.

- Die Eintragung erfolgt erst nach positiver formeller Prüfung und Zahlung der Registergebühr (ca. 150 Euro).

Mit der Eintragung wird die UG rechtsfähig (§ 7 Abs. 1 GmbHG). Bis zu diesem Zeitpunkt handelt die Gesellschaft als sogenannte Vorgründungsgesellschaft oder Vor-UG mit beschränkter Rechtspersönlichkeit. Die Eintragung wird im Handelsregister veröffentlicht und ist öffentlich einsehbar (§ 9 HGB).

Was muss nach dem UG gründen zur Geschäftsaufnahme beachtet werden?

Nach erfolgter Handelsregistereintragung darf die UG (haftungsbeschränkt) ihre Geschäftstätigkeit aufnehmen. Zuvor sind jedoch mehrere rechtliche und organisatorische Schritte durchzuführen, die teils öffentlich-rechtlicher, teils betriebswirtschaftlicher Natur sind.

Zunächst ist eine Gewerbeanmeldung nach § 14 GewO erforderlich, sofern die Tätigkeit als Gewerbe einzustufen ist. Die Anmeldung erfolgt beim örtlich zuständigen Gewerbeamt. Hierbei sind Gesellschaftsvertrag, Handelsregisterauszug, Identitätsnachweise der Geschäftsführer und ggf. Genehmigungen vorzulegen.

Die Gewerbeanmeldung muss vor Aufnahme der operativen Tätigkeit erfolgen. Verstöße stellen eine Ordnungswidrigkeit dar (§ 146 GewO).

Parallel dazu erfolgt die steuerliche Anmeldung beim Finanzamt, durch Übermittlung des Erfassungsbogens über ELSTER (§ 137 AO). Die UG erhält daraufhin ihre Steuernummer und ggf. eine Umsatzsteuer-Identifikationsnummer nach § 27a UStG.

Nach der Eintragung im Handelsregister wird die UG zwingend Mitglied in der örtlich zuständigen Industrie- und Handelskammer (IHK) gemäß § 2 IHKG. Eine separate Anmeldung ist nicht erforderlich, da das Registergericht die IHK automatisch informiert.

– Die IHK erhebt jährlich einen Grundbeitrag, dessen Höhe sich nach Umsatz und Rechtsform richtet.

– Neugegründete UGs können unter bestimmten Voraussetzungen im Gründungsjahr teilweise beitragsbefreit werden (§ 3 IHKG).

Ein weiterer zentraler Punkt ist die geschäftliche Erreichbarkeit. Die Gesellschaft muss eine ladungsfähige Geschäftsadresse im Inland benennen, die im Handelsregister eingetragen ist. Änderungen sind dem Registergericht unverzüglich mitzuteilen (§ 31 GmbHG).

Virtuelle Geschäftsadressen sind zulässig, sofern sie den Anforderungen an eine zustellungsfähige Anschrift genügen.

Abschließend ist die Eröffnung eines Geschäftskontos erforderlich, sofern dies nicht bereits im Rahmen der Kapitalaufbringung erfolgt ist. Das Konto dient der Abwicklung des Zahlungsverkehrs und der Trennung zwischen Gesellschafts- und Privatvermögen – eine Trennung, die auch haftungsrechtlich relevant ist (§ 43 GmbHG).

5. UG gründen und weiterentwickeln: Wachstum, Umwandlung und Haftungsfragen

Wie kann eine UG später in eine GmbH umgewandelt werden?

Eine UG (haftungsbeschränkt) kann durch Kapitalerhöhung auf mindestens 25.000 Euro gemäß § 57c GmbHG in eine GmbH umgewandelt werden. Diese Form der Rechtsformanpassung wird auch als „qualifizierte Kapitalmaßnahme“ bezeichnet und ist in der Praxis der Regelfall bei wirtschaftlich erfolgreichen Unternehmergesellschaften.

Voraussetzung ist ein entsprechender Gesellschafterbeschluss, der mit notarieller Beurkundung gefasst werden muss (§ 53 Abs. 2 GmbHG). Der Beschluss beinhaltet die Kapitalerhöhung sowie die Satzungsänderung in Bezug auf die Firma – der Zusatz „UG (haftungsbeschränkt)“ entfällt und wird durch „GmbH“ ersetzt.

Der Gesellschafterbeschluss zur Kapitalerhöhung gilt nur mit einfacher Mehrheit, sofern die Satzung keine qualifizierte Mehrheit vorsieht.

Die Kapitalerhöhung selbst kann durch Bareinlage oder auch durch Umwandlung thesaurierter Rücklagen erfolgen, sofern diese frei verfügbar sind. In jedem Fall muss das eingebrachte Kapital vollständig geleistet und durch eine Bankbestätigung nachgewiesen werden (§ 57c Abs. 2 GmbHG).

– Die Einbringung muss vor Anmeldung zur Eintragung erfolgen.

– Eine teilweise Erhöhung (z. B. auf 20.000 Euro) ist unzulässig – der Schwellenwert von 25.000 Euro ist zwingend.

Der Notar meldet die Kapitalerhöhung und Satzungsänderung zur Eintragung im Handelsregister an (§ 54 GmbHG). Erst mit Eintragung wird aus der UG rechtlich eine GmbH. Die Übergangszeit ist gesellschaftsrechtlich relevant, da die Firma bis zur Eintragung weiterhin als UG auftritt.

Die Umwandlung ist formlos möglich, ein neuer Gesellschaftsvertrag ist nicht zwingend erforderlich – wohl aber eine angepasste Satzung.

Die Umfirmierung in eine GmbH ist kein Formwechsel im Sinne des Umwandlungsgesetzes, sondern eine statusändernde Kapitalmaßnahme innerhalb derselben Rechtsform. Sie wird daher nicht im Unternehmensregister gesondert vermerkt, wohl aber in der Historie der Handelsregisterdaten.

Der erforderliche Gesellschafterbeschluss zur Kapitalerhöhung muss notariell beurkundet und formal korrekt dokumentiert werden.

Wer auf rechtssichere Mustervorlagen und digitale Beglaubigungen zugreifen möchte, findet bei beglaubigt.de geprüfte Formate und Unterstützung für die GmbH-Umwandlung.

Wie wirkt sich die Rücklagenbildung auf das UG-Wachstum aus?

Gemäß § 5a Abs. 3 GmbHG ist jede UG verpflichtet, jährlich 25 % ihres Jahresüberschusses in eine gesetzliche Rücklage einzustellen. Diese Thesaurierungspflicht gilt so lange, bis das gesetzliche Mindestkapital einer GmbH in Höhe von 25.000 Euro erreicht ist.

Die Rücklage darf weder ausgeschüttet noch für laufende Ausgaben verwendet werden. Sie dient ausschließlich dem kapitalmäßigen Aufbau der Gesellschaft und verfolgt das Ziel, das Stammkapital schrittweise an das GmbH-Niveau heranzuführen.

Die Thesaurierungspflicht wirkt damit als struktureller Wachstumsmechanismus und fördert die Eigenkapitalbildung – unabhängig von Ausschüttungsentscheidungen.

Für wachstumsorientierte UGs kann dies ein positiver Effekt sein, da das Eigenkapital gestärkt und die Bonität verbessert wird. Insbesondere bei Fremdfinanzierungen, etwa durch Banken oder Investoren, erhöht eine wachsende Kapitalbasis die Kreditwürdigkeit.

Auf der anderen Seite reduziert die Thesaurierungspflicht kurzfristig die Ausschüttungsfähigkeit, was insbesondere für kleinteilige Gründungen mit ausschließlichem Fokus auf Gewinnauszahlung nachteilig sein kann.

– Gesellschafter können nur über den Teil des Überschusses verfügen, der nicht thesaurierungspflichtig ist.

– Ein Beispiel: Bei einem Jahresüberschuss von 12.000 Euro dürfen maximal 9.000 Euro entnommen werden, sofern keine weiteren Rücklagen gebildet wurden.

Sobald durch die Rücklagenbildung das Kapital auf mindestens 25.000 Euro angewachsen ist, besteht die Möglichkeit zur Umwandlung in eine GmbH (§ 57c GmbHG). Dieser Übergang ist gesellschaftsrechtlich bedeutsam und beendet zugleich die Pflicht zur Rücklagenbildung.

Die Rücklage bleibt nach der Umwandlung bestehen, wird jedoch Teil des freien Eigenkapitals der GmbH.

Welche Haftungsfragen gelten nach dem UG gründen für Gesellschafter und Geschäftsführer?

Nach der Gründung einer UG (haftungsbeschränkt) gilt die gesetzlich verankerte Trennung zwischen Gesellschafts- und Privatvermögen. Die Haftung ist grundsätzlich auf das Gesellschaftsvermögen beschränkt (§ 13 Abs. 2 GmbHG), womit Gesellschafter im Außenverhältnis keine persönliche Haftung trifft.

Eine persönliche Haftung der Gesellschafter kommt jedoch dann in Betracht, wenn sie gegen gesellschaftsrechtliche Pflichten verstoßen oder eine sogenannte Durchgriffshaftung aufgrund von Rechtsmissbrauch, Vermögensvermischung oder Scheinhandlung vorliegt.

Die Rechtsprechung lässt in Ausnahmefällen ein Durchgreifen auf das Privatvermögen zu, etwa bei vorsätzlicher Kapitalvernichtung oder Existenzvernichtungshaftung (BGH, Urt. v. 16.07.2007 – II ZR 3/04).

Für Geschäftsführer gilt eine verstärkte Haftung im Innenverhältnis. Nach § 43 Abs. 1 GmbHG müssen sie die Sorgfalt eines ordentlichen Geschäftsmanns anwenden und haften für Pflichtverletzungen gegenüber der Gesellschaft. Dies umfasst etwa verspätete Insolvenzanmeldung, fehlerhafte Buchführung oder unzulässige Auszahlungen.

– Bei schuldhafter Pflichtverletzung haften Geschäftsführer gesamtschuldnerisch auf Ersatz des daraus entstandenen Schadens (§ 43 Abs. 2 GmbHG).

– Eine Haftungsfreistellung durch Gesellschafterbeschluss ist nur im engen Rahmen zulässig.

Im Außenverhältnis haften Geschäftsführer gegenüber Dritten nur in gesetzlich geregelten Ausnahmefällen, z. B. bei Verletzung steuerlicher Pflichten (§ 69 AO) oder verspäteter Insolvenzanmeldung (§ 15a InsO).

Besonderes Augenmerk liegt auf der Vermeidung von Vermögensvermischung. Geschäftsführer müssen Geschäftskonto und private Mittel strikt trennen, um die Gesellschaftsform der UG zu wahren. Eine faktische Gleichsetzung von Gesellschaft und Privatperson kann als Indiz für eine Haftungsdurchgriffskonstellation gewertet werden.

Die Einhaltung der gesetzlichen und vertraglichen Pflichten ist für Geschäftsführer zentral, um persönliche Haftungsrisiken zu vermeiden.

Fazit: Die UG-Gründung rechtssicher und strukturiert umsetzen

Die Gründung einer UG (haftungsbeschränkt) ist ein formalisiertes Verfahren mit klaren gesetzlichen Rahmenbedingungen. Von der Wahl der Rechtsform über die notarielle Beurkundung bis hin zur Eintragung im Handelsregister ergeben sich zahlreiche Pflichten, deren Nichtbeachtung haftungs- und steuerrechtliche Folgen haben kann.

Das Gesetz zur Modernisierung des GmbH-Rechts (MoMiG) hat mit § 5a GmbHG eine Möglichkeit geschaffen, mit geringem Startkapital haftungsbeschränkt zu gründen – verbunden mit spezifischen Anforderungen wie der Rücklagenpflicht und klar geregelten Eintragungsmodalitäten nach § 7 GmbHG.

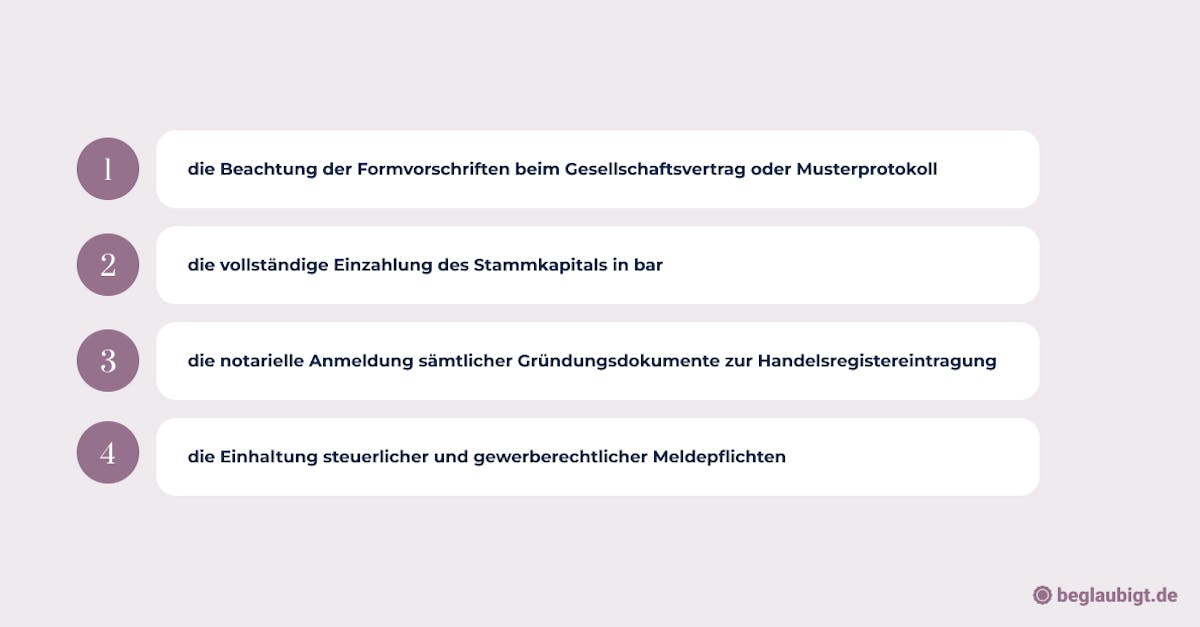

Eine rechtssichere UG-Gründung erfordert:

Auch nach der Eintragung bestehen umfangreiche Folgepflichten: Buchführung, Jahresabschluss, IHK-Mitgliedschaft, steuerliche Erklärungen und die gesetzlich vorgeschriebene Thesaurierung von 25 % des Jahresüberschusses zur Eigenkapitalbildung.

Die rechtssichere Umsetzung aller Schritte gelingt besonders effizient, wenn Gründungsdokumente und Vollmachten strukturiert vorbereitet und formgerecht eingereicht werden – etwa über spezialisierte Plattformen wie beglaubigt.de.

Dort erhalten Gründer Zugriff auf rechtssichere Vorlagen, professionelle Beglaubigungen und weiterführende Unterstützung – digital, transparent und zuverlässig.

Mit beglaubigt.de reduzieren Sie Haftungsrisiken und Gründungsfehler – und schaffen die Grundlage für eine solide und rechtskonforme Unternehmensstruktur.

Zusammenfassung der wichtigsten Punkte

Empfehlungen für eine rechtssichere UG-Gründung

Die Gründung einer Unternehmergesellschaft (haftungsbeschränkt) folgt einem klar geregelten, rechtlich relevanten Verfahren. Wer diesen Prozess ohne Formfehler oder spätere Haftungsrisiken durchlaufen will, sollte sich nicht allein auf pauschale Online-Checklisten verlassen – sondern gezielt gesetzliche Vorgaben wie §§ 2, 5a, 7 und 8 GmbHG sowie steuerliche und gewerberechtliche Pflichten beachten.

Um formale Beanstandungen, Haftungstatbestände oder Verzögerungen im Gründungsverfahren zu vermeiden, empfiehlt es sich, folgende Punkte zu berücksichtigen:

- Bereiten Sie frühzeitig alle erforderlichen Unterlagen vor – darunter Gesellschaftsvertrag oder Musterprotokoll, Gesellschafterliste, Geschäftsführerbestellung und Kapitalnachweis.

- Lassen Sie die Gründungsunterlagen notariell beurkunden und die Handelsregisteranmeldung elektronisch über den Notar einreichen (§ 12 HGB).

- Beachten Sie die Thesaurierungspflicht nach § 5a Abs. 3 GmbHG – mindestens 25 % des Jahresüberschusses sind als Rücklage zu bilden.

- Melden Sie die UG unmittelbar nach Eintragung beim Finanzamt und beim Gewerbeamt an, um steuerliche Nachteile und Ordnungsgelder zu vermeiden.

- Nutzen Sie geprüfte Formulare, Vorlagen und Dienstleister, um typische Gründungsfehler zu vermeiden – insbesondere bei Satzungsgestaltung, Kapitalaufbringung oder der Haftungsvermeidung im Vorgründungsstadium.

- Dokumentieren Sie alle Schritte nachvollziehbar – dies ist nicht nur im Hinblick auf die Buchführungspflicht (§§ 238 ff. HGB), sondern auch für die Geschäftsführerhaftung (§ 43 GmbHG) von Bedeutung.

Ein transparenter und rechtlich einwandfreier Gründungsprozess schafft die Grundlage für nachhaltiges Wachstum, die spätere Umwandlung in eine GmbH sowie den vertrauensvollen Auftritt gegenüber Geschäftspartnern und Behörden. Wer hierbei auf eine digitale Plattform mit rechtssicheren Vorlagen und zertifizierten Leistungen zurückgreift – etwa über beglaubigt.de – reduziert Reibungsverluste und sichert den professionellen Start in das Gesellschaftsrecht.

Wie beglaubigt.de Bewerberinnen und Bewerber international unterstützt

beglaubigt.de bietet Gründerinnen und Gründern eine digitale Lösung, um alle rechtlich relevanten Dokumente rund um die UG-Gründung schnell, formal korrekt und vollständig bereitzustellen. Statt eigenständig nach Vorlagen zu suchen, Notartermine abzustimmen oder sich durch gesetzliche Formvorschriften zu arbeiten, können vorbereitende Schritte effizient online abgewickelt werden – rechtssicher, nachvollziehbar und formgetreu.

Die Plattform ermöglicht:

- den einfachen Zugang zu beglaubigten Gesellschafterbeschlüssen, Musterprotokollen und Vollmachten,

- die digitale Beauftragung öffentlicher Beglaubigungen durch qualifizierte Partner,

- den Erhalt notariell geeigneter Unterlagen als PDF oder auf Wunsch auch in Papierform,

- die rechtssichere Vorbereitung von Dokumenten zur Vorlage beim Registergericht oder beim Notar.

Gerade bei Gründungen mit kurzer Vorlaufzeit oder begrenztem Budget reduziert beglaubigt.de den Aufwand erheblich und sichert die Einhaltung gesellschaftsrechtlicher Anforderungen ab – von der Gründungsdokumentation bis zur Handelsregisteranmeldung.

Die Kombination aus digitaler Abwicklung, rechtlicher Konformität und anwenderfreundlichem Zugang macht beglaubigt.de zur idealen Unterstützung für alle, die ihre UG-Gründung strukturiert, kostentransparent und haftungssicher umsetzen möchten.