Wer skalieren will, braucht mehr als Vision und Kapital: Er braucht ein juristisch tragfähiges Fundament. Denn zwischen Idee und Invest liegt ein Dickicht aus Verwässerungsschutz, Wandeldarlehen, Prospektpflicht, Cap Table-Logik und steuerlicher Fallstricke. Jeder Fehler hier kostet nicht nur Zeit – sondern unter Umständen die Kontrolle über das eigene Unternehmen.

Finanzierung bedeutet Struktur: Wie viel Kapital wird wann benötigt? Wer bekommt welche Anteile – mit welchen Rechten? Welche Instrumente passen zu Reifegrad, Marktphase und Geschäftsmodell? Und wie lassen sich Fördermittel, Risikokapital und mezzanine Lösungen kombinieren, ohne in die Prospektpflicht oder § 15 EStG-Falle zu tappen?

Von der ersten Seed-Runde bis zur Series B entscheidet die rechtliche Architektur über Skalierbarkeit, Investorenvertrauen und Exit-Fähigkeit. Dabei genügt kein Mustervertrag – gefragt sind belastbare Dokumente, notariell beglaubigte Wandlungsvereinbarungen, rechtssichere Beteiligungsverträge und die klare Planung steuerlicher Konsequenzen.

Dieser Beitrag zeigt, wie Gründer:innen ihre Finanzierung so strukturieren, dass sie Kapital bekommen – und die Kontrolle behalten. Mit konkreten Fallbeispielen, Entscheidungsmatrizen und rechtlicher Klarheit. Unterstützt von digitalen Plattformen wie beglaubigt.de, die dafür sorgen, dass Cap Tables, Registerauszüge und Wandeldarlehen auch vor internationalen Investoren bestehen.

1. Grundlagen der Startup Finanzierung

Startup Finanzierung: Was bedeutet sie rechtlich und worauf sollten Gründer achten?

Bei der Startup Finanzierung stellt sich früh die Frage nach der rechtlichen Einordnung der Kapitalzuflüsse – insbesondere der Abgrenzung zwischen Eigen- und Fremdkapital. Zivilrechtlich regeln das BGB (§§ 488 ff.) und HGB die Vertragsbeziehungen, gesellschaftsrechtlich das GmbHG die Formvorschriften, während das KStG und KWG steuerliche sowie aufsichtsrechtliche Anforderungen bestimmen.

Eigenkapital liegt vor, wenn Mittel dauerhaft und ohne Rückzahlungsanspruch zur Verfügung gestellt werden. Typisch ist die Beteiligung am Stammkapital einer GmbH gemäß § 5 Abs. 1 GmbHG. Fremdkapital hingegen entsteht durch schuldrechtliche Ansprüche, beispielsweise aus einem Darlehen nach § 488 BGB.

Hybride Formen wie Wandeldarlehen, mezzanine Finanzierungen oder SAFEs sind zivilrechtlich differenziert zu betrachten. Entscheidend ist dabei:

- Besteht ein Rückzahlungsanspruch unabhängig vom Erfolg des Unternehmens?

- Ist eine Beteiligung am Liquidationserlös vorgesehen?

- Wie ist die Rangstellung im Insolvenzfall geregelt?

Fehlt die Klarheit, droht die Umqualifikation – mit steuerlichen und bilanziellen Folgen. Die Rechtsprechung des BFH (Urteil vom 24.01.2017, I R 73/15) verlangt bei sogenannten verdeckten Gesellschafterdarlehen eine fremdübliche Gestaltung, um steuerliche Anerkennung zu gewährleisten.

Beteiligungsverträge regeln nicht nur Kapitaleinlagen, sondern auch Verwertungsrechte, Exit-Klauseln und Vetorechte. Diese Verträge bedürfen gemäß § 15 Abs. 3 GmbHG in der Regel einer notariellen Beurkundung, insbesondere bei Anteilsübertragungen oder Stimmrechtsbindungen.

Sobald externe Geldgeber Darlehen gewähren oder Beteiligungen strukturiert werden, kann die Grenze zur erlaubnispflichtigen Finanzierungsvermittlung nach dem KWG (§ 32 KWG) überschritten sein. Startups dürfen ohne BaFin-Lizenz keine Finanzdienstleistungen erbringen oder weiterreichen.

Gerade in Frühphasenfinanzierungen mit internationalen Beteiligten sind präzise, rechtskonforme Vertragswerke erforderlich. Bei grenzüberschreitenden Kapitalzuflüssen oder Gesellschafterstrukturen kann eine beglaubigte Übersetzung relevanter Verträge erforderlich sein –beglaubigt.de unterstützt hier mit rechtssicherer Umsetzung.

Für wen ist die Startup Finanzierung geeignet? Zielgruppen und Voraussetzungen im Überblick

Die Startup Finanzierung adressiert keine homogene Gründerszene – vielmehr unterscheidet sich der Finanzierungsbedarf erheblich je nach Unternehmensphase, Branche und Rechtsform. Seed-Startups stehen häufig vor der Herausforderung, ohne belastbare Kennzahlen erste Mittel für MVP-Entwicklung, Teamaufbau und Markteintritt zu sichern.

In dieser frühen Phase sind vor allem Eigenkapitalbeteiligungen (z. B. durch Business Angels) oder wandlungsfähige Instrumente wie Convertible Loans relevant. Frühphasenfonds fordern in der Regel ein tragfähiges, skalierbares Geschäftsmodell – formell belegt durch Pitch Deck, Cap Table und Proof of Concept.

Early-Stage-Unternehmen mit validierten Geschäftsmodellen und ersten Umsätzen streben skalierende Kapitalzuflüsse an. Typische Anforderungen institutioneller Investoren beinhalten:

- einsehbare Cap Table-Strukturen,

- klare Exit-Perspektiven,

- einen funktionierenden Governance-Rahmen (z. B. Beirat, Reportingpflichten).

Bei Growth-Startups verschiebt sich der Fokus hin zu later-stage Investoren, Venture-Debt-Modellen oder strukturierter Wachstumsfinanzierung mit mezzaninen Komponenten. Maßgeblich ist hier u. a. die Fähigkeit, KPIs zu liefern und Due-Diligence-Prozesse prüfbar zu unterfüttern.

Ein hohes Maß an Branchenabhängigkeit zeigt sich insbesondere in regulierten oder kapitalintensiven Sektoren.

Beispielhafte Unterschiede:

- Biotech-Startups benötigen langlaufende Finanzierungszyklen mit klinischen Meilensteinen,

- SaaS-Modelle setzen auf wiederkehrende Umsätze und ARR-Kennzahlen,

- IoT-Unternehmen haben typischerweise F&E-Schwerpunkte und IP-relevante Assets,

- E-Commerce-Gründungen punkten durch Cashflow-Modelle, Markenaufbau und Logistikinfrastruktur.

Die Rechtsform eines Startups beeinflusst nicht nur die Bilanzierungs- und Beteiligungsfähigkeit, sondern auch steuerliche Rahmenbedingungen. So sind GmbHs nach § 13 Abs. 2 GmbHG körperschaftssteuerpflichtig, Personengesellschaften dagegen häufig transparenter für Frühphasenbeteiligungen.

Zugleich erfordert eine Beteiligung an Kapitalgesellschaften standardisierte Verfahren zur Anteilsübertragung, vorzugsweise notariell beurkundet (§ 15 GmbHG). Bei komplexen Cap Tables mit internationalen Gesellschaftern kann es notwendig sein, notariell beglaubigte Übersetzungen einzuholen – etwa durch spezialisierte digitale Anbieter wie beglaubigt.de.

Ob Pre-Seed, Series A oder Later Stage – die tatsächliche Finanzierungsfähigkeit ergibt sich aus einem Zusammenspiel von Marktattraktivität, rechtlicher Struktur, Vertrauenswürdigkeit der Gründungsteams und der Qualität der Due-Diligence-Dokumentation.

2. Eigenkapitalfinanzierungsmöglichkeiten

Wie funktioniert Bootstrapping als Startup Finanzierung?

Bootstrapping ist eine Methode der Startup Finanzierung, bei der Gründer den Geschäftsbetrieb ausschließlich aus eigenen Mitteln aufbauen. Diese Form der Eigenfinanzierung erfordert vollständigen Kapitalverzicht externer Investoren sowie konsequente Liquiditätssteuerung in frühen Phasen.

Die volle Kontrolle über Anteile und Entscheidungen bleibt erhalten. Strategische Unabhängigkeit, schlanke Prozesse und schnelle Umsetzungszyklen gelten als charakteristische Vorteile.

Gleichzeitig sind Ressourcen stark limitiert. Wachstum ist oftmals nur über Umsätze oder begrenzte Kreditlinien finanzierbar.

Zudem entstehen Risiken durch die persönliche Haftung, etwa bei Vorgründungsaktivitäten ohne haftungsbeschränkte Gesellschaftsform. Gerade Einzelunternehmer oder GbRs haften gemäß § 128 HGB unbeschränkt.

Im Rahmen des Bootstrappings empfiehlt sich frühzeitig die Wahl einer haftungsbegrenzenden Struktur – etwa durch Gründung einer haftungsbeschränkten Unternehmergesellschaft (§ 5a GmbHG).

Die Online-Gründung einer UG lässt sich laut § 2 Abs. 3 GmbHG vollständig digital und notariell durchführen. Eine praxistaugliche Anleitung zur digitalen Gründung bietet der Beitrag auf beglaubigt.de.

Erfolgreiches Bootstrapping basiert auf strikter Ausgabendisziplin sowie frühzeitiger Validierung von Produkt und Markt.

Häufige Maßnahmen:

- Nutzung von Open-Source-Tools oder No-Code-Lösungen,

- Outsourcing nichtkritischer Prozesse,

- Nutzung kostengünstiger Rechtsformen in der Frühphase.

Da externe Due-Diligence-Prüfungen entfallen, liegt die Verantwortung für vertragliche und steuerliche Ordnungsmäßigkeit vollständig bei den Gründern.

Verstöße gegen handelsrechtliche Buchführungspflichten (§§ 238 ff. HGB) oder steuerliche Erklärungspflichten (§§ 140 ff. AO) können bereits im Gründungsjahr zu Haftungsrisiken führen.

Was sind Angel-Investoren und wie arbeitet man mit ihnen?

Angel-Investoren treten in der Startup Finanzierung als frühe Kapitalgeber auf, die meist nicht nur Eigenkapital investieren, sondern auch eigene unternehmerische Erfahrung und Netzwerke einbringen. Es handelt sich typischerweise um ehemalige Gründer, Branchenexperten oder vermögende Privatpersonen, die gezielt in Seed- oder Early-Stage-Startups investieren.

Der typische Investitionsrahmen liegt zwischen 25.000 € und 250.000 € pro Beteiligung, häufig gestreut über mehrere Startups. Diese Kapitalzufuhr erfolgt in der Regel als offenes Beteiligungskapital gegen Unternehmensanteile – bei GmbHs meist durch Kapitalerhöhung gemäß § 55 GmbHG.

Die Zusammenarbeit wird durch detaillierte Vertragswerke geregelt.

Zu den Standardinstrumenten zählen:

- Beteiligungsvertrag (regelmäßig mit Good-Leaver/Bad-Leaver-Klauseln),

- Begleitvertrag über Advisory- oder Mentoring-Leistungen,

- Vesting-Vereinbarungen mit Sperrfristen für Anteile (z. B. 4 Jahre mit 1 Jahr Cliff).

Juristisch relevant sind insbesondere § 15 GmbHG (Abtretung von Geschäftsanteilen), § 3 KStG (steuerliche Behandlung von Einlagen) sowie mögliche Bewertungsspielräume nach IDW S1 für Pre-Money- oder Convertible-Investments.

In der Praxis entsteht häufig eine hybride Rolle: Angel-Investoren sind keine anonymen Kapitalgeber, sondern verlangen Reporting, Einfluss auf strategische Entscheidungen und regelmäßige Cap Table-Transparenz.

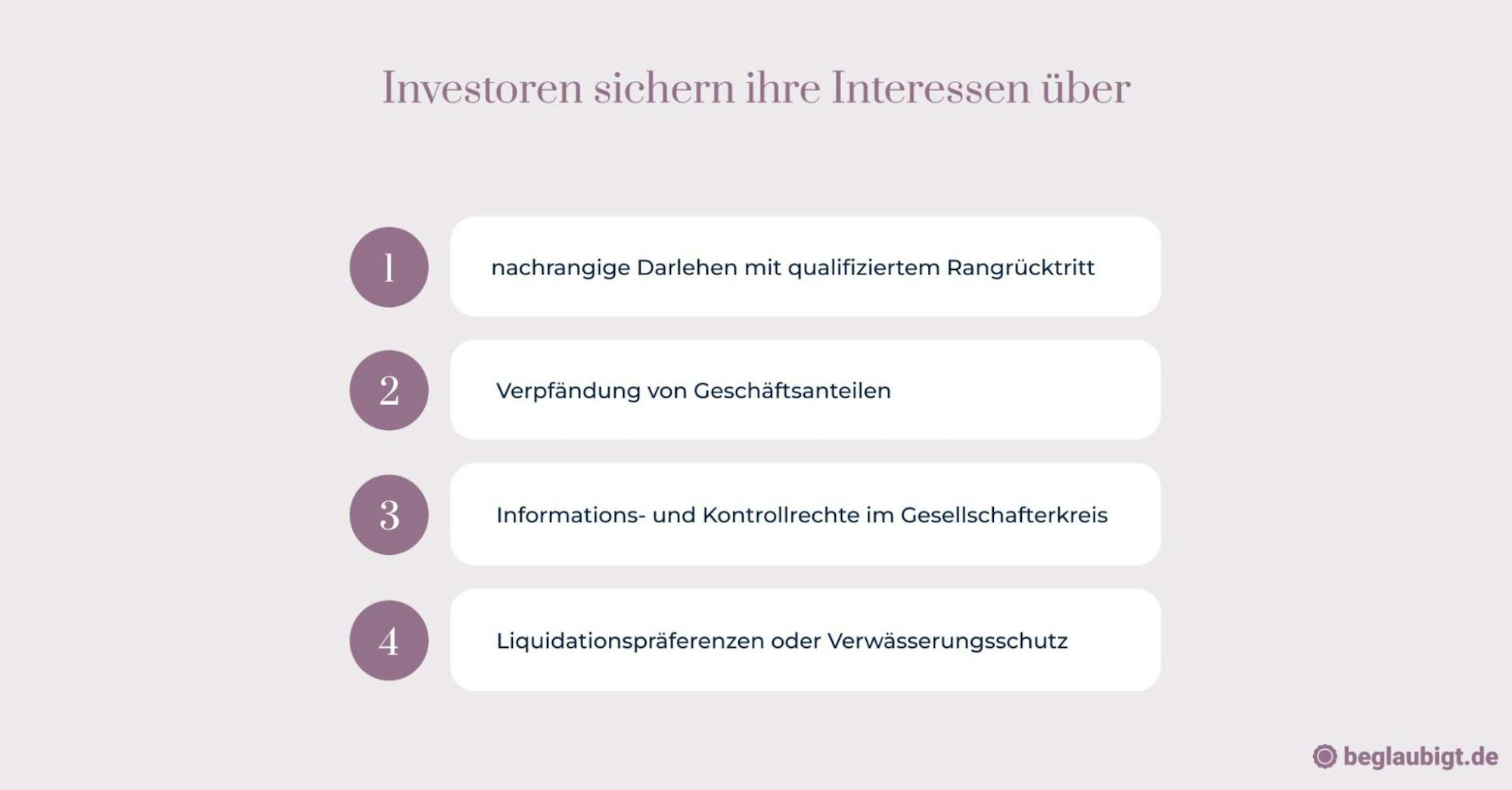

Zudem ist Vermeidung späterer Verwässerung oft Vertragsbestandteil – etwa durch Anti-Dilution-Klauseln bei Folgefinanzierungen.

Die Qualität der Vertragsübersetzung ist bei internationalen Angels von zentraler Bedeutung. Bei länderübergreifender Beteiligung – etwa durch UK- oder US-Investoren – können beglaubigte zweisprachige Fassungen über beglaubigt.de erstellt und elektronisch signiert zur Verfügung gestellt werden.

Gründer sollten die vertraglichen Bindungen aus Angel-Investments klar mit späteren Finanzierungsrunden abstimmen – insbesondere hinsichtlich Liquidationspräferenzen, Informationsrechten und Exit-Klauseln (§ 488 BGB analog auf partiarische Darlehen oder stille Beteiligungen anwendbar).

Was sind Business Angels und wie investieren sie in Startups?

Venture Capital stellt für wachstumsorientierte Startups eine zentrale Option innerhalb der Startup Finanzierung dar – insbesondere ab der Expansion über Seed-Phase und MVP hinaus. VC-Fonds investieren nicht nur Kapital, sondern auch strukturelle Skalierungsressourcen, Management-Support und Zugänge zu internationalen Märkten.

In der Praxis beginnen VC-Prozesse mit intensiven Due-Diligence-Prüfungen.

Diese betreffen:

- Gesellschaftsstruktur und Cap Table,

- IP-Rechte und Datenschutz-Compliance,

- Finanzmodelle, Exit-Szenarien und Marktzugang.

Die anschließenden Term Sheets regeln wirtschaftliche und rechtliche Kernelemente, etwa Liquidation Preferences (z. B. 1x non-participating), Anti-Dilution-Klauseln (Full-Ratchet oder Weighted Average) und Drag/Tag-Along-Rechte.

Juristisch relevant sind dabei § 55 GmbHG (Kapitalerhöhung), § 15 GmbHG (Anteilstransfer), sowie § 8b Abs. 2 KStG (Beteiligungserträge bei Holdingstruktur). Auch § 488 BGB findet Anwendung, wenn mezzanine Finanzierungsformen integriert werden.

Der Dealflow ist wettbewerbsintensiv – das Jahr 2019 markierte mit 7,2 Mrd. € VC-Volumen für deutsche Startups einen Rekordwert

2019 erhielten deutsche Startups rund 7,2 Mrd. € an Venture‑Capital‑Investments – ein neuer Rekord. (Source: Bundesverband Deutsche Startups – Investitionsreport 2019)

Das Spannungsverhältnis zwischen Verwässerung und Wertsteigerung durch VC-Beteiligung bleibt ein zentraler Punkt.

Denn während Anteile reduziert werden, steigt gleichzeitig der Zugang zu Expertennetzwerken, Vertriebsstrukturen und Folgefinanzierungen.

In grenzüberschreitenden Beteiligungen – etwa durch US- oder UK-Fonds – müssen Vertragsfassungen, Gesellschaftsverträge und Beurkundungen häufig zweisprachig und beglaubigt eingereicht werden. Plattformen wie beglaubigt.de bieten in diesem Kontext rechtssichere digitale Lösungen für mehrsprachige Dokumente, auch in Kombination mit e-Signatur nach eIDAS.

3. Fremdkapital und hybride Modelle

Welche Rolle spielen Bankkredite und Förderdarlehen?

Bankkredite und Förderdarlehen gehören zu den klassischen Instrumenten der Startup Finanzierung und sind besonders für Startups mit planbarer Kapitaldienstfähigkeit geeignet. Förderprogramme wie das KfW-ERP-Gründerkreditprogramm, diverse EU-Fonds sowie regional geförderte Darlehen bieten dabei zinsgünstige Konditionen und tilgungsfreie Anfangsjahre.

Die rechtliche Grundlage zur Vergabe und Sicherung von Bankkrediten stützt sich unter anderem auf das Bürgerliche Gesetzbuch (BGB), §§ 488 ff., die Kreditwesengesetz (KWG) sowie das Fördermittelrecht.

Ein zentrales Element bei der Kreditvergabe sind Sicherheiten, die häufig in Form von:

- persönlichen Bürgschaften,

- Abtretungen von Forderungen,

- sowie Grundschulden gestellt werden.

Die Prüfung der Kapitaldienstfähigkeit erfolgt anhand der Liquiditätsplanung und Jahresabschlüsse, um die Bonität der Gründer und des Unternehmens zu bewerten.

Zins- und Tilgungsmodalitäten variieren je nach Programm und Laufzeit.

Die Gestaltung der Konditionen sollte daher einem umfassenden Vergleich unterzogen werden:

- Laufzeiten von 5 bis 10 Jahren,

- Zinssätze zwischen 1% und 3%,

- tilgungsfreie Jahre je nach Förderprogramm.

KfW‑Startgeld bietet bis zu 125.000 € Förderdarlehen für Technologie‑Gründer mit günstigen Konditionen. Für weiterführende Informationen siehe: beglaubigt.de – Voraussetzungen zur UG-Gründung.

In der Praxis ist bei der Kreditaufnahme auch die rechtssichere Dokumentation von Kreditverträgen und Sicherheiten von hoher Bedeutung, besonders bei grenzüberschreitenden Finanzierungen. Digitale Lösungen wie bei beglaubigt.de unterstützen hierbei mit qualifizierten Übersetzungen und beglaubigten Dokumenten.

Was ist Crowdlending und wie läuft es ab?

Crowdlending ermöglicht Startups die Kreditfinanzierung durch eine Vielzahl von Privatpersonen, die über spezialisierte Onlineplattformen Kapital bereitstellen. Diese kollektive Finanzierung verteilt das Risiko auf viele Einzelinvestoren, wodurch auch kleinere Beträge effektiv zusammengeführt werden.

Die Prüfung der Plattformen erfolgt unter Berücksichtigung der regulatorischen Anforderungen, wobei das Vermögensanlagengesetz (VermAnlG) die rechtlichen Rahmenbedingungen vorgibt. Dieses Gesetz schreibt unter anderem Transparenz- und Informationspflichten gegenüber Anlegern vor, um deren Schutz zu gewährleisten.

Kennzeichnend sind bei Crowdlending:

- variierende Zinssätze, die sich nach dem Risiko des jeweiligen Startups richten,

- unterschiedliche Rückzahlungsprofile, von festen Laufzeiten mit periodischer Tilgung bis zu endfälligen Darlehen.

Verträge definieren detailliert die Rechte und Pflichten der Beteiligten und beinhalten oftmals Regelungen zu vorzeitigen Rückzahlungen und Verzugszinsen.

Für Startups bietet Crowdlending den Vorteil, Kapital zu erhalten ohne eine Eigentumsverwässerung hinnehmen zu müssen, während Investoren auf das Ausfallrisiko hingewiesen werden müssen (§ 7 VermAnlG).

Aktuelle Zahlen belegen das Wachstum dieses Finanzierungswegs:

„Crowdlending‑Markt in Deutschland wuchs 2023 um 35 % im Vergleich zum Vorjahr.“

Source: Plattformmonitor Crowdfunding 2024 – Bundesanzeiger Verlag

Eine beglaubigte Dokumentation der Verträge – beispielsweise über beglaubigt.de – kann zur Rechtssicherheit beitragen und mögliche Streitigkeiten minimieren.

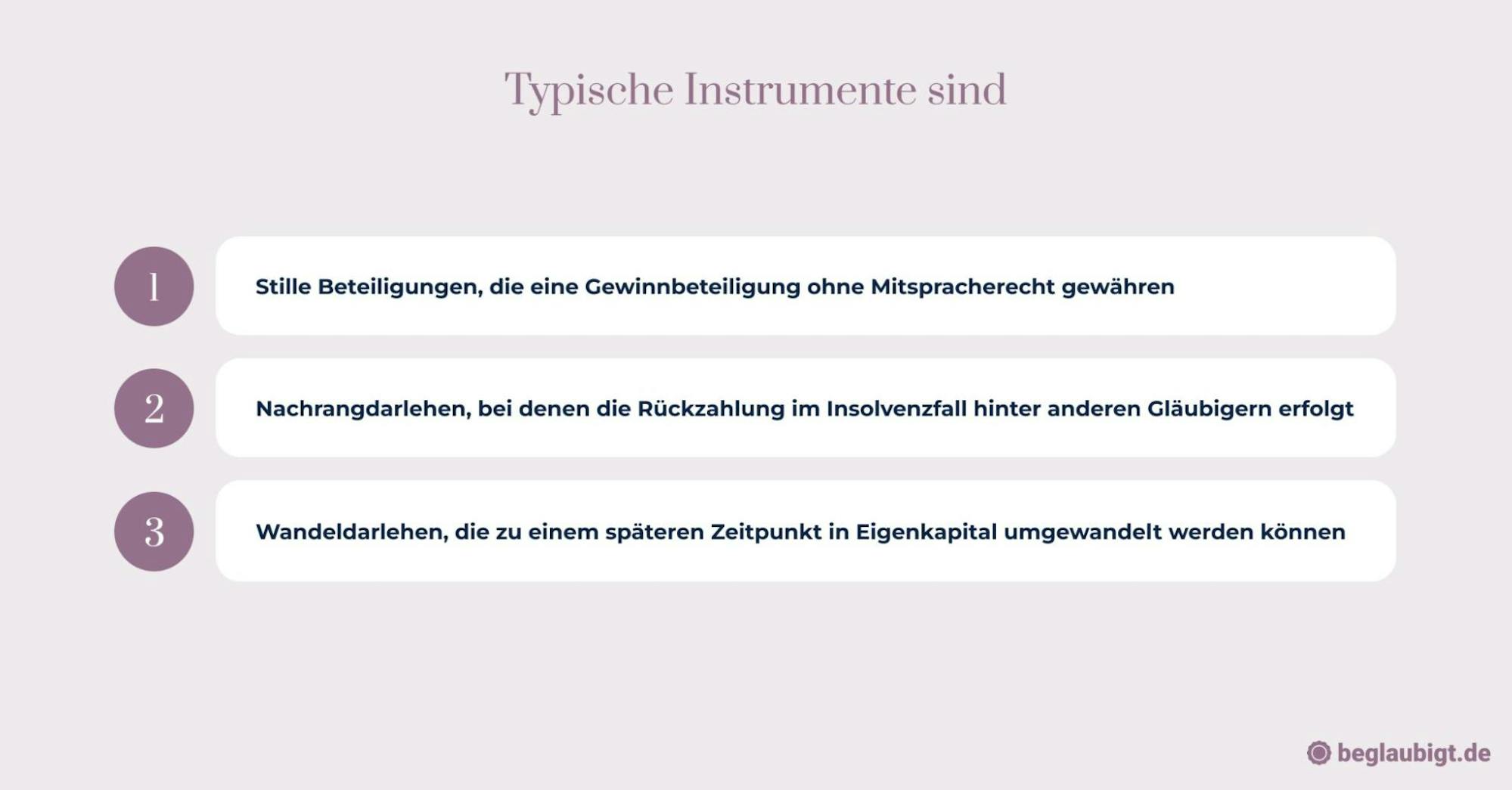

Wie kombinierst du Eigen- und Fremdkapital im Mezzanine-Modell?

Das Mezzanine-Modell bietet Startups eine hybride Kapitalform, die rechtlich zwischen Eigen- und Fremdkapital eingeordnet ist. Es eignet sich besonders für junge Unternehmen, die ihre Bilanzstruktur stärken möchten, ohne Stimmrechte an Investoren abzugeben.

Die rechtliche Basis dieser Struktur findet sich unter anderem in den §§ 271–276 BGB sowie in den Vorschriften zur stillen Gesellschaft gemäß §§ 230 ff. HGB. Je nach Ausgestaltung kann Mezzanine-Kapital bilanziell als haftendes Eigenkapital oder als nachrangiges Fremdkapital gewertet werden.

Je nach Vertragsgestaltung entstehen aus Sicht der Investoren Eigenkapitalfunktionen wie Beteiligung am Unternehmenserfolg, jedoch Fremdkapitaleigenschaften wie feste Rückzahlungsansprüche.

Die rechtssichere Gestaltung solcher Verträge setzt fundierte Kenntnisse des Vertrags- und Gesellschaftsrechts voraus. Plattformen wie beglaubigt.de bieten hierbei eine praxistaugliche Möglichkeit, mezzanine Vereinbarungen online zu beurkunden, insbesondere bei stillen Beteiligungen mit mehreren Kapitalgebern.

Mezzanine-Kapital verbessert häufig die Bonität gegenüber Banken und erhöht die Finanzierungsflexibilität.

4. Alternative und innovative Finanzierungsformen

Wie nutzt du Crowdfunding für Startup Finanzierung?

Crowdfunding eröffnet Startups den Zugang zu Kapital über eine Vielzahl von Mikroinvestoren oder Unterstützern. Es wird primär in zwei Modelle unterschieden:

- Reward-based Crowdfunding (z. B. über Startnext), bei dem Unterstützer eine nicht-monetäre Gegenleistung erhalten

- Equity Crowdfunding (z. B. über Seedmatch oder Companisto), bei dem Beteiligungen am Unternehmen vergeben werden

Letzteres unterliegt den Regelungen des Vermögensanlagengesetzes (VermAnlG). Gemäß § 2a VermAnlG ist die maximale Anlagesumme pro Privatanleger auf 10.000 € begrenzt, sofern kein ausreichender Vermögensnachweis vorliegt.

🔗 Gesetzestext: § 2a VermAnlG – Bundesgesetzblatt

Plattformen prüfen vor Kampagnenstart die wirtschaftliche Tragfähigkeit, die Ausgestaltung der angebotenen Beteiligungen sowie die rechtlichen Offenlegungspflichten. Für Unternehmen besteht eine Prospektpflicht, sofern bestimmte Schwellen überschritten werden – Ausnahmen gelten z. B. nach § 2 Abs. 1 Nr. 3 VermAnlG bei qualifizierten Nachrangdarlehen.

Ein durchdachter Pitch, eine skalierbare Produktidee und ein aktivierbares Publikum gelten als Grundvoraussetzung für Erfolg.

Typisch für den Crowdfunding-Prozess ist:

- die Vorbereitung eines Kampagnenprofils

- die Vorlage von Finanzkennzahlen und Unternehmenswerten

- ein fester Finanzierungszeitraum mit Fundingziel

„Equity‑Crowdfunding unterliegt dem Vermögensanlagengesetz – maximale Anlagehöhe 10.000 € pro Anleger.“ (Quelle: § 2a VermAnlG – Plattformmonitor Crowdfunding 2024, Bundesanzeiger Verlag)

Equity-Crowdfunding ist eine von mehreren praxistauglichen Optionen in der Startup Finanzierung, insbesondere in frühen Phasen mit hoher Öffentlichkeitswirkung.

Wann ist Fördermittel und Zuschüsse sinnvoll?

Förderprogramme auf EU‑, Bundes- und Landesebene bieten nicht rückzahlbare Mittel für Startups mit innovationsgetriebener oder gemeinwohlorientierter Ausrichtung. Gefördert werden insbesondere Vorhaben mit hohem Forschungs‑, Entwicklungs‑ oder Sozialanteil, häufig im Rahmen der „De-minimis-Verordnung“ der EU oder spezifischer nationaler Initiativen wie ZIM, EXIST oder GRW.

Die Gewährung solcher Zuschüsse ist meist an ein mehrstufiges Auswahlverfahren gebunden. Dieses umfasst:

- eine schriftliche Projektskizze mit klar definierten technologischen, sozialen oder ökologischen Zielsetzungen

- eine Prüfung auf Förderfähigkeit nach Art. 107 AEUV sowie eine Bewertung nach dem jeweiligen Programmraster

- verbindliche Meilensteinpläne mit Rechenschaft über eingesetzte Mittel und Wirkung

Zuschüsse wie im Programm EXIST-Gründerstipendium des BMWK setzen u. a. eine enge Zusammenarbeit mit Hochschulen, einen nachgewiesenen Forschungsbezug sowie eine realistische wirtschaftliche Umsetzungsstrategie voraus.

Das EXIST-Programm fördert jährlich rund 2.000 technologieorientierte Gründungen mit bis zu 150.000 € pro Projekt. (Quelle: EXIST – BMWK Förderprogramm)

Auch EU-Programme wie Horizon Europe, das ESF-Plus-Programm oder INTERREG-Förderlinien verlangen die Einhaltung komplexer Vergabebestimmungen gemäß der EU-Fördermittelverordnung (EU) Nr. 2021/1060, teilweise mit Nachweis der internationalen Zusammenarbeit und Ergebnisverwertung.

In Deutschland gilt zudem für sämtliche Förderprojekte die Pflicht zur ordnungsgemäßen Mittelverwendung nach § 44 BHO bzw. § 23 LHO. Die zweckentsprechende Verwendung wird durch Prüfstellen wie den Bundesrechnungshof kontrolliert.

Digitale Tools wie beglaubigt.de unterstützen geförderte Gründerteams bei der standardisierten Erfassung von Gründungsdokumenten, was besonders bei integrationspflichtigen EU-Förderstrukturen vorteilhaft sein kann.

Zuschüsse sind kein Kapitalersatz, sondern wirken als Katalysator für risikobehaftete, skalierbare Innovationsvorhaben, häufig in Kombination mit anderen Kapitalformen.

Was leisten Corporate Venture Capital oder strategische Partnerschaften?

Corporate Venture Capital (CVC) beschreibt Eigenkapitalinvestitionen großer Unternehmen in Startups mit dem Ziel, technologische Entwicklung zu fördern und Marktzugänge zu sichern. Anders als bei klassischen VC-Fonds stehen bei CVC-Investments nicht allein Rendite, sondern strategische Synergien im Vordergrund.

Solche Partnerschaften sind häufig durch Joint Ventures, Kooperationsverträge oder Minderheitsbeteiligungen mit Stimmrechtsklauseln ausgestaltet. Sie können Startups Zugang zu bestehenden Produktions- und Vertriebsstrukturen, branchenrelevantem Know-how sowie internationaler Markenreichweite verschaffen.

Im Gegenzug erhalten die investierenden Konzerne Einblick in neue Technologien oder Geschäftsmodelle – häufig auch mit Einfluss auf die strategische Ausrichtung des Startups. Vertragsgestaltungen basieren oft auf §§ 705 ff. BGB (Gesellschaftsvertrag) oder § 734 BGB (Gewinnverteilung bei Beteiligung). Zudem gelten – je nach Einflussintensität – auch Compliance-Anforderungen nach § 93 AktG und Fusionskontrollpflichten nach §§ 35 ff. GWB.

Typische CVC-Investitionen erfolgen in der Early Growth‑ oder Expansion-Phase, oft in Verbindung mit konkreten Anwendungsfällen im Konzern. Einige Modelle setzen zusätzlich auf Convertible Notes oder Milestone-Finanzierung zur Risikosteuerung.

Beispiel: Siemens, Bosch und Deutsche Telekom betreiben eigene CVC-Einheiten mit Beteiligungen an über 300 Startups europaweit (Quelle: European Corporate Venture Capital Report 2023).

Bei strategischen Partnerschaften sind Rechte an IP, Produktintegration und Exit-Szenarien besonders sorgfältig zu regeln. Die Nutzung rechtssicherer Gründungs- und Beteiligungsverträge kann durch Plattformen wie beglaubigt.de standardisiert und revisionssicher abgebildet werden – etwa bei der Ausgestaltung von Wandeldarlehen oder Nebenabreden.

Im Rahmen der Startup Finanzierung kann CVC nicht nur Kapital, sondern auch eine Beschleunigung der Markteinführung sowie ein wertvolles Signal an weitere Investoren darstellen. Voraussetzung dafür bleibt ein belastbares gemeinsames Innovationsinteresse beider Parteien.

5. Auswahl, Strategie und Risiken der Finanzierung

Wie vergleichst du die Top 8 Finanzierungsmöglichkeiten?

Der strukturierte Vergleich der Top 8 Finanzierungsmöglichkeiten im Startup-Bereich erfordert eine systematische Analyse zentraler Kennwerte.

Dazu zählen insbesondere: Kapitalhöhe, Laufzeit, Einfluss auf die Gesellschafterstruktur (Verwässerung) und Kontrollrechte.

Zur ersten Einschätzung eignet sich eine Vergleichs-Checkliste mit folgenden Kernkriterien:

- Kapitalvolumen: Wird der Kapitalbedarf für die geplante Wachstumsphase gedeckt?

- Vertragslaufzeit: Bezieht sich auf Rückzahlungsmodalitäten, Kündigungsrechte und Wandlungsfristen (§ 488 BGB bei Darlehen).

- Eigenkapitalverwässerung: Relevant bei Beteiligungsmodellen – je nach Ausgestaltung des Cap Tables (vgl. § 16 GmbHG).

- Kontrollabgabe: Entscheidend bei VC-Finanzierung oder strategischem Beteiligungskapital – häufig verbunden mit Vetorechten oder Beiratsmandaten.

Ein fundierter Entscheidungsrahmen sollte außerdem die Unternehmensphase, die Branchenbesonderheiten sowie das angestrebte Exit-Szenario einbeziehen.

Beispiel: Ein SaaS-Startup in Pre-Seed-Phase mit Later-Stage-Exit-Plan profitiert strukturell anders von Wandeldarlehen als ein Biotech-Unternehmen mit frühem Exit durch Trade Sale.

Zunehmend nutzen Gründende Scoring-Modelle zur Bewertung: Scorecards gewichten dabei Kriterien wie Flexibilität, Due-Diligence-Aufwand, Zeit bis Auszahlung oder rechtliche Komplexität.

Die ESG-konforme Ausrichtung bestimmter Finanzierungsmodelle (z. B. Impact Funds) fließt in einigen Scorecards bereits als separater Faktor ein.

Für rechtliche Bewertungen – insbesondere bei mehrstufigen Wandlungen, SAFEs oder hybriden Beteiligungsformen – empfiehlt sich qualifizierte Beratung. In Fällen mit internationalen Investor:innen kann zudem eine beglaubigte Vertragsübersetzung über Plattformen wie beglaubigt.de rechtliche Klarheit schaffen und Transaktionsrisiken senken.

Gerichte wie das OLG München (Beschl. v. 26.01.2022 – 31 Wx 345/21) betonen die formellen Anforderungen bei Kapitalmaßnahmen und warnen vor inhaltlich unklaren Wandlungsrechten.

„Unbestimmte Beteiligungsvorbehalte ohne konkrete Umsetzungsregelung genügen nicht dem Bestimmtheitsgebot des § 3 Abs. 1 GmbHG.“

Dieser systematische Vergleich erlaubt es, das Finanzierungsmodell nicht nur kapitalseitig, sondern auch strategisch und rechtskonform auszurichten – ein zentrales Element nachhaltiger Startup-Entwicklung.

Welche rechtlichen Risiken und Pflichten bringt Finanzierung mit sich?

Ein systematischer Vergleich der Finanzierungsmöglichkeiten erfordert eine strukturierte Bewertung anhand definierter Kriterien. Zu den zentralen Parametern zählen:

- Finanzierungsvolumen und Laufzeit,

- Einfluss auf Gesellschafterstruktur und Kontrollrechte,

- Verwässerung des Eigenkapitals,

- sowie Rückzahlungsmodalitäten oder Beteiligungsrechte.

Für eine belastbare Entscheidungsfindung bietet sich der Einsatz von Scorecards an, bei denen jede Option nach Aspekten wie Flexibilität, Skalierbarkeit, Komplexität und strategischer Passung bewertet wird. Die Auswahlmatrix sollte jeweils individuell auf Phase, Geschäftsmodell und Kapitalbedarf des Startups angepasst werden.

Besonderes Augenmerk liegt dabei auf der Stage-Kompatibilität einzelner Instrumente. Während etwa Crowdfunding sich in der Early Stage zur Markttestung eignet, spielt Venture Capital meist erst ab Series A eine Rolle. Förderdarlehen wiederum sind projektgebunden und oft an langfristige Rückführungspflichten nach § 488 BGB geknüpft.

Die Kombination von Finanzierungsarten im Rahmen eines hybriden Modells erfordert eine präzise rechtliche Abstimmung – insbesondere bei Nachrangabreden (§ 39 InsO) oder Umwandlungsrechten bei Wandeldarlehen (§ 221 AktG). Hier empfiehlt sich in der Praxis häufig die Zusammenarbeit mit spezialisierten Beratern oder Tools wie beglaubigt.de zur rechtssicheren Vertragsausgestaltung.

Ein weiterer Faktor betrifft das Exit-Szenario. Beteiligungen mit Veto- oder Mitverkaufsrechten müssen frühzeitig berücksichtigt werden, etwa im Rahmen eines Tag-along/Drag-along Agreements.

Zur praxisnahen Bewertung können Referenzmodelle aus der eigenen Branche hinzugezogen werden – idealerweise unterstützt durch Erfahrungswerte aus Acceleratoren, Investorennetzwerken oder Studien wie dem „German Startup Monitor“. So lässt sich das geeignetste Finanzierungsmix fundiert bestimmen.

Wie erstellst du eine nachhaltige Finanzierungsstrategie?

Eine belastbare Strategie zur Kapitalbeschaffung beginnt mit der zeitlichen Staffelung der Finanzierungsrunden. Von Seed über Pre-Series A bis hin zu Series A/B steigt nicht nur der Kapitalbedarf, sondern auch die Erwartungshaltung potenzieller Kapitalgeber an Validierung, Umsatzentwicklung und Skalierbarkeit.

Dabei zahlt sich ein balancierter Finanzierungsmix aus:

• Eigenmittel sichern Handlungsspielräume und Gründerautonomie,

• Förderprogramme wie EXIST, KfW-ERP oder europäische Strukturfonds bieten nicht rückzahlbare oder zinsgünstige Mittel,

• Venture Capital ermöglicht schnelle Skalierung, geht jedoch mit Kontrollverlust und Verwässerung einher.

Eine tiefgreifende Planung berücksichtigt zudem die Anforderungen des § 34f GewO (Finanzanlagenvermittlung) bei der Beteiligung externer Partner und stellt sicher, dass keine Prospektpflicht nach VermAnlG oder WpPG ausgelöst wird, etwa bei Wandeldarlehen oder mezzaninen Instrumenten.

Für Exit-orientierte Geschäftsmodelle ist eine strukturierte Exit-Strategie Bestandteil jeder professionellen Finanzarchitektur. Übliche Optionen sind:

• Trade Sale (strategischer Verkauf an Mitbewerber),

• IPO (Börsengang nach WpÜG und BörsG),

• Secondary Sale (Verkauf von Anteilen durch bestehende Gesellschafter)

• oder eine vollständige Übernahme mit Earn-Out-Modellen.

Ein durchdachtes Finanzierungs-Scorecard-Modell, das Kriterien wie Kapitalbedarf, Einflussrechte, Verfügbarkeit und Exit-Fähigkeit gegenüberstellt, hilft Gründer:innen bei der systematischen Auswahl. Die Expertise spezialisierter Gründungsberater oder Plattformen wie beglaubigt.de kann in der Frühphase dabei maßgeblich zur Strukturierung beitragen.

Zusammenfassung der wichtigsten Punkte

Die Wahl der passenden Finanzierungsform für Startups erfordert eine sorgfältige rechtliche und steuerliche Planung, die Kapitalbedarf, Unternehmensphase und Investoreninteressen präzise abbildet. Für eine nachhaltige Kapitalaufnahme sollten Gründer die Besonderheiten der Finanzierungsmöglichkeiten genau kennen und deren Auswirkungen auf Gesellschaftsstruktur, Mitspracherechte und Exit-Chancen berücksichtigen.

Im Fokus stehen dabei folgende Kernaspekte:

- Definieren Sie den Finanzierungszweck und die Unternehmensphase klar, um geeignete Finanzierungsinstrumente auszuwählen und rechtssicher zu gestalten (§§ 32 ff. GmbHG, § 2a VermAnlG).

- Gestalten Sie Beteiligungsverträge maßgeschneidert, insbesondere in Bezug auf Stimmrechte, Verwässerungsschutz, Liquidationspräferenzen und vertragliche Kontrollmechanismen.

- Sorgen Sie für vollständige und korrekte Dokumentation der Kapitalzuflüsse, sei es als Eigenkapital, Fremdkapital, Fördermittel oder Zuschüsse, und beachten Sie dabei die Vorgaben zu Prospekthaftung und Kapitalmarktrecht (§ 5 VermAnlV, § 15 EStG).

- Vermeiden Sie Konflikte durch klare vertragliche Regelungen zu Auszahlungspflichten, Informationsrechten und Exit-Szenarien wie Trade Sale, IPO oder Secondary Sale.

- Stärken Sie die Unternehmenshaftung durch transparente Governance-Strukturen, insbesondere bei der Einbindung von Business Angels, Venture Capital Fonds oder Corporate Venture Capital.

- Nutzen Sie steuerliche Vorteile wie Beteiligungsfreistellungen nach § 8b KStG oder die Förderprogramme des Bundes und der Länder gezielt und mit dokumentiertem wirtschaftlichem Hintergrund (§ 42 AO).

- Bereiten Sie sich auf Prüfungen durch Finanzämter und Aufsichtsbehörden mit vollständigen, nachvollziehbaren Nachweisen aller Finanzierungsverträge, Gesellschafterbeschlüsse und Kapitalflüsse vor.

- Beachten Sie bei internationalen Beteiligungen die Anforderungen an beglaubigte Übersetzungen von Vertragsdokumenten, Registerauszügen und Vollmachten, um die Anerkennung bei Banken, Investoren und Behörden sicherzustellen. Hier bietet sich die Nutzung spezialisierter Dienstleister wie beglaubigt.de an.

Eine rechtlich saubere und steuerlich durchdachte Finanzierungsstruktur schafft nicht nur die Grundlage für eine reibungslose Kapitalbeschaffung, sondern sichert auch die Langfristigkeit und Skalierbarkeit des Startups im Wettbewerbsumfeld.

Wie beglaubigt.de bei der Startup-Finanzierung unterstützt

beglaubigt.de bietet eine digitale Plattform für Startups, die im Rahmen von Finanzierungsrunden beglaubigte Übersetzungen und rechtskonforme Dokumentationen benötigen – etwa bei internationalen Investoren, grenzüberschreitenden Beteiligungen oder der Einwerbung von Fremd- und Eigenkapital. Der gesamte Prozess läuft vollständig online, unter Einhaltung aktueller rechtlicher Standards und mit hoher fachlicher Expertise ab.

Die Plattform ermöglicht:

- die schnelle Beauftragung vereidigter Fachübersetzer mit fundierter Kenntnis im Gesellschaftsrecht und Kapitalmarktrecht,

- die Erstellung beglaubigter Übersetzungen von Finanzierungsverträgen, Beteiligungsvereinbarungen, Gesellschafterbeschlüssen, Due-Diligence-Dokumenten und Registerauszügen – in Deutsch und Fremdsprachen,

- die Wahl zwischen elektronisch signierten PDFs (geeignet für digitale Einreichungen bei Behörden oder Banken) und klassischen Papierausfertigungen mit Originalstempel,

- sowie mehrsprachige Vertragsfassungen zur Präsentation bei internationalen Venture-Capital-Gesellschaften, Business Angels oder Förderinstitutionen.

Insbesondere bei komplexen Beteiligungsstrukturen, internationalen Kapitalzuflüssen oder der Integration ausländischer Gesellschafter gewährleistet beglaubigt.de rechtskonforme Übersetzungen und fristgerechte Lieferung unter Einhaltung länderspezifischer Formalien.

Durch die Kombination aus juristisch geprüfter Qualität, digitaler Zugänglichkeit und zuverlässiger Abwicklung bietet beglaubigt.de eine effiziente Lösung, um Startup-Finanzierungen formgerecht, transparent und rechtssicher zu dokumentieren. Dies unterstützt Gründer und Investoren gleichermaßen bei der rechtssicheren Gestaltung ihrer Kapitalbeteiligungen und der Einhaltung regulatorischer Vorgaben.

Weitere Artikel: