Eine Mietbürgschaft kann den Unterschied machen, ob du eine Wohnung bekommst oder nicht. Viele Vermieter zögern bei Studierenden, Berufseinsteigern oder Selbstständigen. Wer keine lückenlose Einkommenshistorie vorweisen kann, steht schnell ohne Zusage da. Die Mietbürgschaft löst dieses Problem: Statt einer Barkaution tritt eine dritte Person als Sicherheit ein.

Das wichtigste in 30 Sekunden:

- Was eine Mietbürgschaft ist und wann Vermieter sie verlangen

- Welche Arten von Mietbürgschaften es gibt und wie sie funktionieren

- Welche Risiken und Pflichten ein Bürge tatsächlich übernimmt

- Welche Angaben in einer rechtssicheren Mietbürgschaft enthalten sein sollten

- Welche gesetzlichen Grenzen für Mietbürgschaften und Kautionen gelten

- Wie eine Mietbürgschaft nach Ende des Mietverhältnisses beendet wird

Was ist eine Mietbürgschaft?

Eine Mietbürgschaft ist eine schriftliche Garantie, mit der sich eine dritte Person (der Bürge) verpflichtet, für Mietschulden des Mieters einzustehen — falls dieser nicht zahlen kann. Rechtlich handelt es sich in der Regel um eine selbstschuldnerische Bürgschaft nach § 765 BGB: Der Vermieter kann den Bürgen direkt in Anspruch nehmen, ohne zuerst den Mieter zu verklagen.

Die Mietbürgschaft ersetzt die klassische Barkaution oder ergänzt sie. Sie wird besonders eingesetzt bei:

- Studierenden ohne eigenes Einkommen

- Auszubildenden in der Probezeit

- Berufseinsteigern ohne Miethistorie

- Selbstständigen mit schwankenden Einnahmen

- Personen mit negativer Schufa-Auskunft

Gründe für die Anforderung einer Bürgschaft

Vermieter fordern eine Mietbürgschaft an, wenn das Risiko eines Zahlungsausfalls erhöht erscheint:

- Geringes oder unregelmäßiges Einkommen: Wer weniger als das Dreifache der Kaltmiete netto verdient, erfüllt oft nicht die Standardanforderungen

- Negative Schufa-Einträge: Frühere Zahlungsprobleme signalisieren Risiko

- Kurze Berufstätigkeit: Probezeit oder Berufsstart ohne längere Einkommenshistorie

- Selbstständigkeit: Schwankende Einnahmen gelten als weniger planbar

Wichtig: In der Praxis verlangen Vermieter eine Bürgschaft meist dann, wenn sie das Ausfallrisiko höher einschätzen. Maßgeblich bleiben aber die gesetzlichen Grenzen für Mietsicherheiten.

Mietbürgschaft vs. Kaution: Der direkte Vergleich

Wer eine Wohnung sucht, steht oft vor der Wahl — oder bekommt beides gleichzeitig gefordert.

Barkaution:

- Mieter zahlt direkt (bis zu 3 Kaltmieten)

- Der Vermieter muss die Kaution getrennt von seinem Vermögen bei einem Kreditinstitut anlegen. Der Mieter darf sie in drei Monatsraten zahlen.

- Kapital bis Mietende gebunden

- Kein Dritter involviert

Mietbürgschaft (privat oder gewerblich):

- Kein Kapital vom Mieter gebunden

- Dritter haftet im Schadensfall

- Bei gewerblichen Anbietern: monatliche Prämie (ca. 3–5 % der Bürgschaftssumme jährlich)

- Flexibler, aber mit laufenden Kosten verbunden

Wann lohnt sich die Bürgschaft mehr?

Die Bürgschaft macht Sinn, wenn der Mieter das Kapital für die Kaution nicht flüssig hat oder anderweitig braucht. Wer zum Beispiel 2.400 € lieber in den Umzug investiert, profitiert von der Bürgschaftslösung — zahlt aber langfristig mehr, wenn er einen gewerblichen Anbieter nutzt.

Kombination aus beidem — Achtung: Verlangt ein Vermieter sowohl Barkaution als auch Bürgschaft, darf die Gesamtheit beider Sicherheiten drei Kaltmieten nicht übersteigen (§ 551 Abs. 1 BGB). Was darüber hinausgeht, ist unwirksam.

Wann wird eine Mietbürgschaft benötigt?

Sinnvolle Einsatzszenarien

Für den Mieter: Wer keine Kaution aufbringen kann oder möchte, bietet mit einer Bürgschaft eine anerkannte Alternative — ohne Eigenkapital binden zu müssen.

Für den Vermieter: Die Zahlungsgarantie durch einen Bürgen reduziert das Ausfallrisiko und schafft eine zusätzliche Sicherheitsebene.

Für den Bürgen: Die Übernahme ergibt Sinn, wenn eine enge, vertrauensvolle Beziehung zum Mieter besteht und man bereit ist, im Ernstfall einzustehen.

Wichtig: Die Bürgschaftsübernahme ist keine Formalität. Der Bürge geht eine echte rechtliche Verpflichtung ein.

Maximale Höhe der Mietbürgschaft (2026)

In Deutschland gilt: Die Mietkaution — ob Barzahlung oder Bürgschaft — darf maximal drei Nettokaltmieten betragen (§ 551 BGB). Stand 2026: Der Referentenentwurf zur Verschärfung der Mietpreisbremse (BT-Drucksache 20/14672) hat noch keine abschließende bundesweite Umsetzung erfahren. In Städten mit angespanntem Wohnungsmarkt können aber strengere lokale Regelungen gelten. Vor Vertragsabschluss lohnt ein Blick auf den lokalen Mietspiegel.

Für normale Wohnraummietverhältnisse gilt: Die Mietsicherheit ist grundsätzlich auf drei Nettokaltmieten begrenzt. Eine besondere Ausnahme betrifft nur spezielle Abwendungsbürgschaften bei drohender Kündigung wegen Mietrückständen.

Was ist in einer Mietbürgschaft enthalten?

Der Bürgschaftsvertrag

Ein Bürgschaftsvertrag hält schriftlich fest:

- Namen und Adressen aller Parteien (Vermieter, Mieter, Bürge)

- Den genauen Bürgschaftsbetrag mit Haftungsobergrenze

- Die Laufzeit und Beendigungsbedingungen

- Verpflichtungen des Bürgen

- Unterschriften aller Parteien mit Datum

Ähnlich wie bei einem privaten Darlehensvertrag gilt: Je klarer die Formulierung, desto weniger Streitpotenzial im Ernstfall.

Verpflichtungen des Bürgen

Der Bürge haftet konkret für:

- Mietzahlungsausfall: Zahlt der Mieter nicht, springt der Bürge ein

- Mietschäden: Je nach Formulierung auch für durch den Mieter verursachte Schäden

- Nebenkosten: Bei umfassender Formulierung auch offene Nebenkostenabrechnungen

Risiken für den Bürgen

Finanzielle Risiken: Der Bürge muss Mietzahlungen aus eigener Tasche leisten, falls der Mieter ausfällt. Bei langen Mietverhältnissen kann sich das auf mehrere tausend Euro summieren.

Rechtliche Risiken: Bei selbstschuldnerischer Bürgschaft kann der Vermieter den Bürgen direkt und sofort in Anspruch nehmen — ohne vorherigen Klageversuch gegen den Mieter.

Schufa-Risiko: Eine Inanspruchnahme als Bürge kann als Negativmerkmal in der Schufa erscheinen und die eigene Kreditwürdigkeit dauerhaft beeinträchtigen.

Beziehungsrisiken: Bürgt man für Freunde oder Familie, kann die Beziehung leiden, wenn Zahlungsprobleme entstehen und der Bürge haften muss.

Was eine Mietbürgschaft nicht abdeckt

- Schäden, die nicht explizit im Bürgschaftsvertrag genannt sind

- Mieterhöhungen, die nach Vertragsabschluss beschlossen wurden

- Unterhalts- und Instandhaltungskosten (Vermietersache)

- Vertragsstrafen aus der Hausordnung

Wer kann eine Mietbürgschaft übernehmen?

Die vier Arten der Mietbürgschaft

1. Elternbürgschaft (private Mietbürgschaft)

Die häufigste Form, besonders bei Studierenden und Auszubildenden. Eltern haften für Mietzahlungen und — je nach Formulierung — auch für Schäden.

Kostenlos, aber mit echtem Haftungsrisiko. Muss zwingend schriftlich und mit klarer Haftungsgrenze formuliert sein.

2. Bankbürgschaft

Ein Kreditinstitut oder eine Bürgschaftsbank übernimmt die Garantie. Der Mieter zahlt eine jährliche Gebühr (ca. 4–5 % der Bürgschaftssumme).

Vorteil: professionelle Abwicklung, keine privaten Beziehungen belastet. Nachteil: laufende Kosten.

3. Gewerbliche Bürgschaftsanbieter

Anbieter wie kautionsfrei.de oder Fairdepo stellen gegen monatliche Prämie eine Mietbürgschaftsurkunde aus. Bonitätsprüfung erforderlich. Sinnvoll bei kürzeren Mietverhältnissen, wenn keine private Bürgschaft möglich ist.

4. Arbeitgeberbürgschaft

Selten, aber möglich: Der Arbeitgeber bürgt für den Mitarbeiter — zum Beispiel bei beruflich bedingtem Umzug. Erhöht die Vermietersicherheit erheblich.

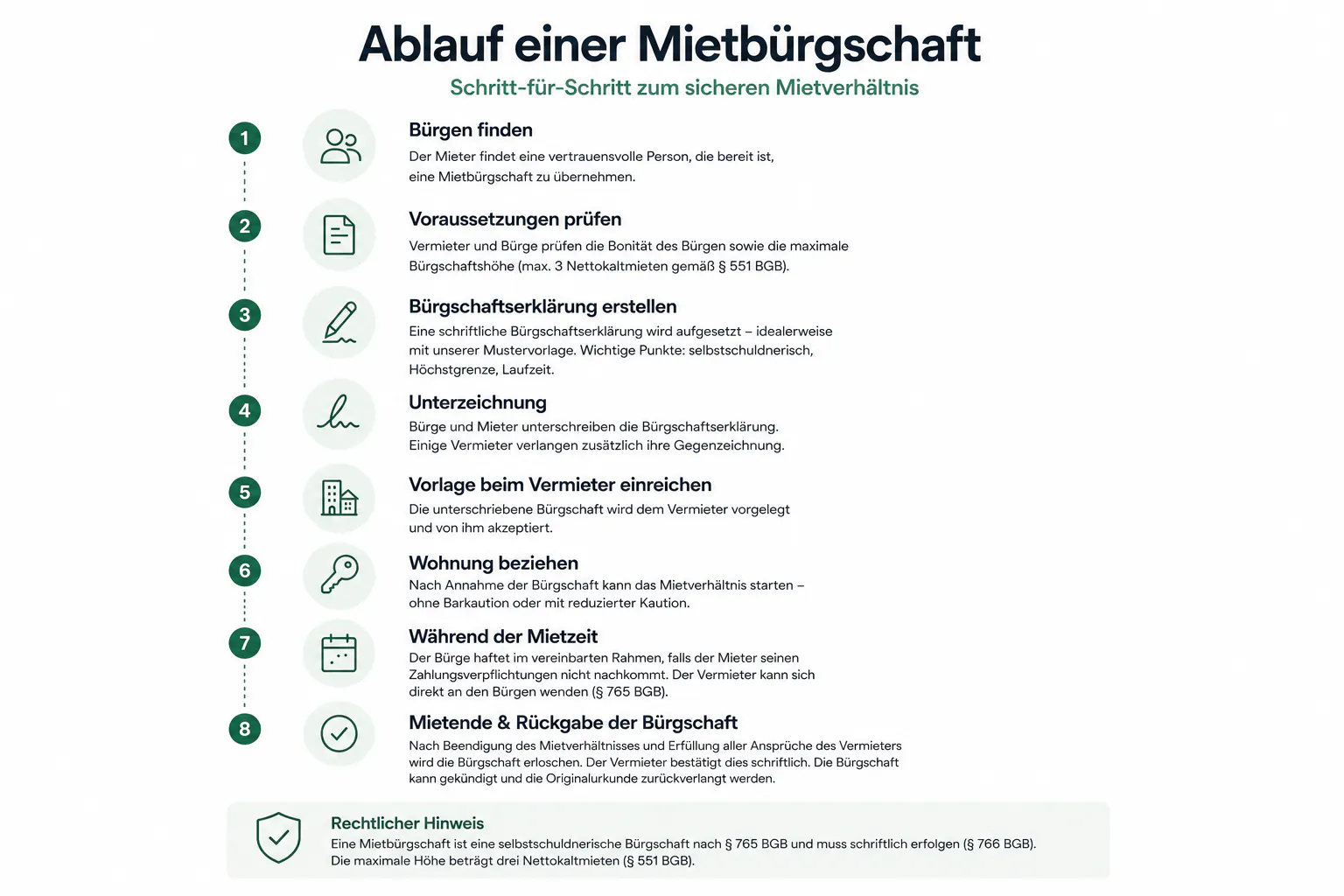

Ablauf einer Mietbürgschaft

Abwicklungsprozess

- Vermieter fordert Bürgschaft als Voraussetzung für den Mietvertrag

- Mieter sucht geeigneten Bürgen und klärt dessen Bereitschaft

- Bürgschaftsvertrag wird erstellt und von allen Parteien unterzeichnet

- Bürge übergibt Bürgschaftsurkunde oder Bankgarantie an den Vermieter

- Mietzahlung erfolgt regelmäßig durch den Mieter

- Bei Mietende: Bürgschaft wird zurückgegeben, sofern keine offenen Forderungen bestehen

Erstellung einer rechtssicheren Mietbürgschaft

- Kontaktaufnahme mit dem Vermieter und Bürgschaft als Sicherheitsleistung anbieten

- Bedingungen klären: Bürgschaftshöhe, Laufzeit, Haftungsumfang

- Vorlage nutzen oder anwaltlich erstellen lassen

- Unterschriften aller drei Parteien einholen

- Optional aber empfohlen: notarielle Unterschriftsbeglaubigung — besonders bei hohen Beträgen und wenn Parteien sich nicht persönlich kennen

Mietbürgschaft kündigen und zurückfordern

Ein Punkt, der in vielen Ratgebern fehlt: Was passiert mit der Bürgschaft, wenn das Mietverhältnis endet?

Wann endet die Bürgschaft automatisch?

Wurde die Bürgschaft zeitlich auf die Mietdauer begrenzt, endet sie automatisch mit dem Auszug des Mieters — vorausgesetzt, es bestehen keine offenen Forderungen des Vermieters.

Was tun, wenn der Vermieter die Bürgschaft nicht zurückgibt?

Gibt der Vermieter die Bürgschaftsurkunde nach Mietende nicht zurück, hat der Bürge das Recht, diese förmlich zurückzufordern:

- Schriftliche Anforderung mit 14-Tage-Frist per Einschreiben

- Frist ablaufen lassen und Sachverhalt dokumentieren

- Anwaltliche Abmahnung oder Klage auf Herausgabe

Wichtig: Solange die Bürgschaftsurkunde beim Vermieter liegt, bleibt theoretisch eine Inanspruchnahme möglich — auch wenn kein konkreter Anspruch besteht.

Kündigung bei unbefristeter Bürgschaft

Nicht jede Mietbürgschaft enthält eine feste Laufzeit. Ob und wann eine Bürgschaft beendet werden kann, hängt deshalb maßgeblich vom Inhalt der Bürgschaftserklärung ab.

Befristete Bürgschaft

Wurde die Bürgschaft ausdrücklich auf einen bestimmten Zeitraum oder die Dauer des Mietverhältnisses begrenzt, endet die Haftung grundsätzlich nach Ablauf der vereinbarten Frist beziehungsweise nach Beendigung des Mietverhältnisses. Offene Forderungen des Vermieters können jedoch weiterhin geltend gemacht werden, sofern sie während der Haftungszeit entstanden sind.

Unbefristete Bürgschaft

Bei einer unbefristeten Mietbürgschaft ist eine einseitige Beendigung während eines laufenden Mietverhältnisses häufig nur eingeschränkt möglich. In der Praxis bleibt die Bürgschaft meist bestehen, bis das zugrunde liegende Mietverhältnis endet oder der Vermieter einer Entlassung des Bürgen zustimmt.

Empfehlung: Lass die Unterschrift notariell beglaubigen — das schützt alle Parteien und vermeidet Streitigkeiten über die Echtheit. Mehr dazu, wer eine Unterschrift beglaubigen kann, erfährst du in unserem Ratgeber.

Häufig gestellte Fragen (FAQ)

Wie funktioniert eine Bürgschaft für Miete?

Bei einer Mietbürgschaft verpflichtet sich eine dritte Person gegenüber dem Vermieter, für Mietschulden des Mieters einzustehen. Rechtlich handelt es sich meist um eine selbstschuldnerische Bürgschaft (§ 765 BGB): Der Vermieter kann den Bürgen direkt in Anspruch nehmen, ohne vorherige Klage gegen den Mieter.

Wie schreibe ich eine Bürgschaft für Miete?

Eine wirksame Mietbürgschaft muss enthalten: Namen und Adressen aller Parteien, genaue Bezeichnung des Mietverhältnisses, Bürgschaftsbetrag mit klarer Haftungsgrenze, selbstschuldnerische Erklärung, Laufzeit oder Beendigungsbedingungen, eigenhändige Unterschrift mit Datum.

Wie hoch ist die maximale Höhe einer Mietbürgschaft?

Wird die Bürgschaft zusätzlich zu einer Barkaution gestellt, darf die Gesamtsicherheit drei Nettokaltmieten nicht überschreiten (§ 551 Abs. 1 BGB). Bei ausschließlicher Bürgschaft ohne Barkaution kann ein höherer Betrag vereinbart werden — jedoch nur freiwillig und ohne unangemessene Benachteiligung.

Wie viel muss ein Mietbürge verdienen?

Es gibt keine gesetzliche Mindesteinkommensgrenze. In der Praxis erwarten Vermieter: stabiles, regelmäßiges Nettoeinkommen (mindestens das Dreifache der monatlichen Kaltmiete) und keine aktuellen Negativeinträge in der Schufa.

Kann eine Mietbürgschaft verweigert werden?

Ja. Als Bürge hat man grundsätzlich das Recht, eine Bürgschaft abzulehnen — niemand kann rechtlich zur Übernahme gezwungen werden. Als Mieter: Wenn der Vermieter eine Bürgschaft fordert und man diese nicht beibringen kann, kann der Vermieter den Mietvertrag ablehnen.

Was passiert mit der Bürgschaft, wenn der Mieter die Wohnung wechselt?

Die Bürgschaft bezieht sich immer auf ein konkretes Mietverhältnis. Zieht der Mieter aus, erlischt die alte Bürgschaft mit Ende des Mietverhältnisses — sofern alle Forderungen beglichen sind. Für eine neue Wohnung muss eine neue Bürgschaft ausgestellt werden. Mietet der Mieter zwischenzeitlich über einen Zwischenmietvertrag, gelten separate Regelungen.

Ist eine Mietbürgschaft steuerlich absetzbar?

Für private Bürgen in der Regel nicht. Für Selbstständige kann es Ausnahmen geben, wenn die Wohnung beruflich genutzt wird. Im Zweifel Steuerberater fragen.

Fazit

Eine Mietbürgschaft ist ein wirksames Instrument für Mieter, die keine Barkaution aufbringen können oder wollen — und für Vermieter, die trotzdem auf Sicherheit bestehen. 2026 gelten weiterhin die bewährten Grenzen aus § 551 BGB, neue bundesweite Regelungen zur Mietpreisbegrenzung sind noch nicht abschließend in Kraft.

Nochmal die wichtigsten Punkte:

- Mietbürgschaft = rechtliche Haftungsübernahme durch Dritte

- Maximal 3 Nettokaltmieten (zusammen mit Barkaution)

- Selbstschuldnerisch bedeutet: Vermieter kann direkt auf den Bürgen zugehen

- Bürgschaft immer schriftlich, mit Haftungsgrenze und Laufzeit

- Nach Mietende: Bürgschaftsurkunde aktiv zurückfordern

- Gewerbliche Anbieter als Alternative bei fehlender privater Bürgschaft

Was eine notarielle Beglaubigung kostet und wie der Ablauf funktioniert, erfährst du in unserem Ratgeber. Brauchst du eine Unterschriftsbeglaubigung für deine Mietbürgschaft? Auf beglaubigt.de geht das schnell und unkompliziert.