Wann muss ein Einzelunternehmen ins Handelsregister eingetragen werden – und wann reicht die Gewerbeanmeldung? Diese Frage stellt sich vielen Gründern, vor allem wenn das Geschäft wächst, Mitarbeiter hinzukommen oder größere Verträge abgeschlossen werden.

Entscheidend ist nicht der Umsatz allein. Laut § 1 Abs. 2 HGB kommt es auf Art und Umfang des Geschäftsbetriebs an: Wer ein kaufmännisch geführtes Unternehmen betreibt, ist zur Eintragung verpflichtet – mit weitreichenden Folgen für Haftung, Buchführung, Firmierung und Rechtssicherheit.

Doch wo genau liegt die Grenze? Und welche Risiken drohen, wenn man die Pflicht zur Eintragung ignoriert? Der Artikel erklärt, ab wann Einzelunternehmen ins Handelsregister müssen, welche rechtlichen Vorteile eine freiwillige Eintragung bringt (§ 2 HGB) – und wie Sie den gesamten Prozess schnell und rechtssicher digital umsetzen können.

Rechtliche Grundlagen zur Eintragungspflicht eines Einzelunternehmens ins Handelsregister

Wann muss ein Einzelunternehmen ins Handelsregister eingetragen werden laut HGB?

Die Frage, wann ein Einzelunternehmen ins Handelsregister eingetragen werden muss, richtet sich primär nach der Einordnung des Gewerbebetriebs im Sinne des Handelsgesetzbuchs (HGB). Entscheidend ist dabei die Abgrenzung zwischen einem Kleingewerbe (§ 1 Abs. 2 HGB) und einem kaufmännischen Gewerbebetrieb (§ 1 Abs. 1 HGB).

Ein Einzelunternehmen gilt dann als Kaufmann, wenn es ein Gewerbe betreibt, das nach Art und Umfang einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert. Diese Voraussetzung bestimmt die Eintragungspflicht ins Handelsregister.

Einzelunternehmer, deren Betriebe unter diese Kaufmannseigenschaft fallen, sind verpflichtet, sich gemäß § 29 HGB ins Handelsregister einzutragen. Bei Kleingewerbetreibenden ist die Eintragung freiwillig – sie werden bei Eintragung dann zu sogenannten Kann-Kaufleuten (§ 2 HGB).

Für die Beurteilung, ob ein Geschäftsbetrieb kaufmännisch ist, werden in der Rechtsprechung regelmäßig folgende Kriterien herangezogen:

- Höhe des Umsatzes

- Anzahl der Beschäftigten

- Umfang der Geschäftsbeziehungen

- Komplexität der Buchführung

- Kapitalbedarf und Kreditverhältnisse

Das Landgericht München I stellte beispielsweise in einem Urteil vom 25.06.2020 (Az. 17 HK O 4117/20) klar, dass ein Jahresumsatz im sechsstelligen Bereich bei zusätzlich komplexen Warenströmen die Kaufmannseigenschaft begründen kann.

„Es kommt nicht allein auf den Umsatz an, sondern auf die Gesamtheit betrieblicher Strukturen“, heißt es dort.

Eintragungspflichtige Einzelunternehmen unterliegen ab dem Zeitpunkt der Eintragung besonderen handelsrechtlichen Verpflichtungen. Dazu zählen insbesondere:

- Buchführungspflicht nach § 238 HGB

- Pflicht zur Bilanzierung

- Einhaltung von Aufbewahrungsfristen (§ 257 HGB)

- Führen einer Firma im Sinne des § 17 HGB

- Anwendung der Vorschriften über Prokura und Handlungsvollmachten

Ein weiterer zentraler Aspekt ist die Haftung: Zwar haftet der Einzelunternehmer stets unbeschränkt mit seinem Privatvermögen, jedoch wirkt die Eintragung ins Handelsregister vertrauensbildend gegenüber Geschäftspartnern – zugleich erhöht sich aber auch die Erwartung an Professionalität und Verlässlichkeit.

Auch Rechtswirkungen im Außenverhältnis sind an die Eintragung gebunden. So wird beispielsweise die Firma nach § 15 HGB geschützt. Zudem beginnt durch die Eintragung die Anwendung handelsrechtlicher Vorschriften zur Vertragsabwicklung und Vertretung.

Wer unsicher ist, ob das eigene Unternehmen als kaufmännisch einzuordnen ist, kann eine qualifizierte Einschätzung durch einen Steuerberater oder Handelskammer einholen.

Für eine rechtssichere Vorbereitung der Eintragung bieten sich auch digitale Lösungen wie beglaubigt.de an, insbesondere bei der notariellen Beglaubigung und Übermittlung ans Handelsregister.

Welche Rolle spielt die Größe und Art des Gewerbebetriebs für die Eintragung?

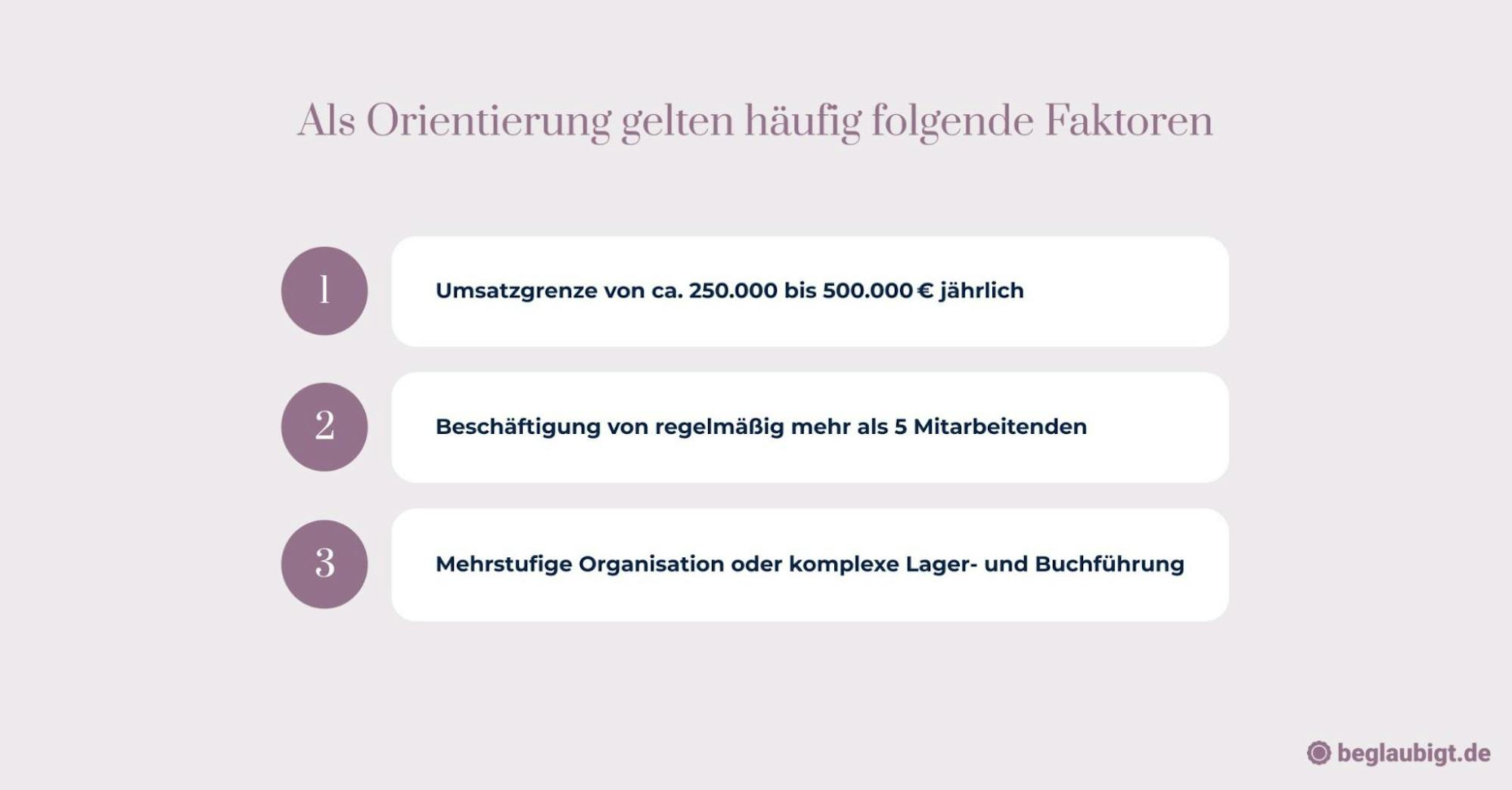

Ob und wann ein Einzelunternehmen ins Handelsregister eingetragen werden muss, hängt maßgeblich von der Größe und der Struktur des Gewerbebetriebs ab. Das Handelsgesetzbuch stellt hierbei nicht auf eine starre Grenze, sondern auf die Gesamtwürdigung des Einzelfalls ab – dennoch haben sich in der Praxis bestimmte Schwellenwerte etabliert.

Diese Werte sind jedoch nicht gesetzlich normiert. Vielmehr ergibt sich die Einordnung aus einer Einzelfallprüfung unter Berücksichtigung von Art, Umfang und Organisation des Geschäfts (§ 1 Abs. 2 HGB).

Das Kleingewerbe bleibt davon unberührt – es ist weder zur Eintragung verpflichtet noch automatisch vom Handelsrecht erfasst. Erst wenn ein Gewerbebetrieb nach seiner äußeren Erscheinung kaufmännisch geführt werden muss, wird die Person kraft Gesetzes zum Ist-Kaufmann (§ 1 Abs. 1 HGB) und unterliegt somit der Eintragungspflicht.

In der Rechtsprechung wird diese Schwelle regelmäßig konkretisiert. So entschied der BGH am 10.12.2001 (Az. II ZR 144/00), dass ein Unternehmen mit einem Jahresumsatz von ca. 400.000 €, Lagerhaltung, Kreditverträgen und acht Beschäftigten der Kaufmannseigenschaft unterliegt – auch ohne freiwillige Eintragung.

Ähnlich stellte das OLG Frankfurt (Beschl. v. 15.06.2017, Az. 20 W 98/17) fest, dass eine Onlinehändlerin mit hohen Umsätzen, eigener Logistik und regelmäßigem Wareneinkauf aus dem Ausland als kaufmännischer Gewerbebetrieb einzustufen sei.

Die tatsächliche Relevanz zeigt sich auch in den aktuellen Zahlen:

Im Jahr 2023 wurden in Deutschland insgesamt 679.000 Gewerbeanmeldungen registriert, davon 60,7 % durch Einzelunternehmen. (Source: Statistisches Bundesamt – Gewerbeanzeigen 2023 (PDF))

Damit besteht für einen erheblichen Anteil dieser Unternehmen potenziell die Frage, wann ein Einzelunternehmen ins Handelsregister eingetragen werden muss, insbesondere wenn das Geschäft nach kurzer Zeit stark wächst.

Was sagt das Handelsgesetzbuch zur freiwilligen Eintragung von Einzelunternehmen?

Das Handelsgesetzbuch eröffnet Kleingewerbetreibenden die Möglichkeit, sich freiwillig ins Handelsregister eintragen zu lassen. Grundlage hierfür ist § 2 HGB, der den sogenannten Kann-Kaufmann regelt.

Laut § 2 HGB kann sich ein Kleingewerbetreibender freiwillig ins Handelsregister eintragen lassen und erlangt dadurch die Stellung eines Kaufmanns. (Source: § 2 HGB – Kann-Kaufmann)

Durch die Eintragung ändert sich der rechtliche Status des Unternehmens: Aus einem Nicht-Kaufmann wird rechtlich ein Kaufmann, mit allen handelsrechtlichen Pflichten und Rechten.

Die Eintragung wirkt dabei konstitutiv, das heißt: Erst mit der Eintragung tritt die Kaufmannseigenschaft ein – im Unterschied zum Ist-Kaufmann, bei dem sie bereits unabhängig von der Eintragung besteht.

Zu den Rechtsfolgen der freiwilligen Eintragung zählen unter anderem:

- Recht zur Firmierung nach § 17 HGB, z. B. unter einem Fantasienamen mit dem Zusatz „e.K.“

- Buchführungspflicht nach § 238 HGB, auch wenn sie vorher nicht bestand

- Zuständigkeit der Kammer für Handelssachen (§ 95 GVG) bei gerichtlichen Auseinandersetzungen

- Anwendbarkeit des gesamten kaufmännischen Vertragsrechts wie z. B. § 377 HGB (Untersuchungs- und Rügepflicht bei Waren)

Der Übergang zum Kaufmann kann für Unternehmen mit ambitioniertem Wachstum oder erhöhtem Außenauftritt gezielt genutzt werden, um das Erscheinungsbild zu professionalisieren. Gleichzeitig sollten aber die damit verbundenen Pflichten nicht unterschätzt werden.

Ein praktisches Beispiel zeigt das LG Köln (Urteil v. 07.05.2015, Az. 88 O 26/15), das bestätigte, dass bereits die freiwillige Eintragung nach § 2 HGB zur vollen Anwendbarkeit der kaufmännischen Sorgfaltspflichten führt – auch bei kleinen Einzelunternehmen.

Für die Eintragung ist eine notarielle Anmeldung erforderlich. Digitale Anbieter wie beglaubigt.de ermöglichen diesen Vorgang in strukturierter Form und können den Prozess effizient begleiten.

Merkmale eines kaufmännischen Geschäftsbetriebs im Sinne des Handelsrechts

Wann gilt ein Gewerbebetrieb als kaufmännisch im Sinne des HGB?

Ob ein Gewerbebetrieb als kaufmännisch im Sinne des HGB einzuordnen ist, beurteilt sich nach den Voraussetzungen des § 1 Abs. 2 HGB.

Nach § 1 Abs. 2 HGB gilt ein Gewerbetreibender nur dann als Kaufmann, wenn sein Geschäftsbetrieb einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert. (Source: § 1 HGB – Kaufmannsbegriff)

Dabei handelt es sich nicht um starre Schwellenwerte, sondern um eine Einzelfallprüfung anhand qualitativer Merkmale. Die Rechtsprechung hat hierzu zahlreiche Beurteilungskriterien entwickelt:

- Organisationsstruktur (z. B. Personalführung, Einsatz von IT-Systemen, Geschäftsleitung)

- Kapitalbedarf und Investitionen

- Buchführungsaufwand, insbesondere bei Lagerhaltung oder komplexem Warenumschlag

- Umfang der Kunden- und Lieferantenbeziehungen

Entscheidend ist, ob diese Elemente den Betrieb über das Maß eines einfachen Gewerbes hinausheben und eine kaufmännische Organisation notwendig machen.

In einem Urteil des OLG Hamm vom 12.09.2019 (Az. 27 W 21/19) wurde ein gewerblicher Gebäudereiniger mit rund 20 Beschäftigten und mehreren Großkunden als Kaufmann eingestuft – unabhängig von der Umsatzhöhe.

Gleichzeitig betont der BGH (Urteil v. 21.04.2005, Az. I ZR 28/03), dass selbst bei geringen Umsätzen ein Gewerbebetrieb kaufmännisch sein kann, wenn die Abläufe eine strukturierte Organisation erfordern.

Die Einordnung ist stets von der konkreten betrieblichen Ausgestaltung abhängig. Pauschale Umsatzgrenzen gelten nicht, was die individuelle Prüfung besonders relevant macht, etwa auch im Hinblick darauf, wann ein Einzelunternehmen ins Handelsregister eingetragen werden muss.

Zur Einschätzung, ob ein Unternehmen die Anforderungen des § 1 Abs. 2 HGB erfüllt, kann ein Blick auf einschlägige Urteile sowie externe Fachberatung hilfreich sein. Tools wie beglaubigt.de bieten ergänzend Verfahren zur strukturierten Eintragung, falls sich die Kaufmannseigenschaft bestätigt.

Wie wird die Eintragungspflicht bei Einzelunternehmen in der Praxis geprüft?

Die Frage, wann ein Einzelunternehmen ins Handelsregister eingetragen werden muss, wird in der Praxis regelmäßig im Anschluss an die Gewerbeanmeldung relevant. Diese Anmeldung beim zuständigen Gewerbeamt löst eine Mitteilung an andere Stellen aus – insbesondere an die Industrie- und Handelskammer (IHK) sowie das Finanzamt.

Die IHK ist gesetzlich verpflichtet, zu prüfen, ob ein Gewerbetreibender nach § 1 Abs. 1 HGB als Kaufmann einzustufen ist.

Die Prüfung erfolgt häufig anhand eines strukturierten Fragebogens oder durch direkten Kontakt mit dem Unternehmen.

Dabei spielen laut dem Deutschen Industrie- und Handelskammertag (DIHK) vor allem folgende organisatorischen Merkmale eine Rolle:

In der Praxis sind insbesondere organisatorische Kriterien wie Personalstruktur, Lagerhaltung und Buchführung entscheidend für die Kaufmannseigenschaft. (Source: DIHK – Rechtliche Grundlagen zur Eintragungspflicht)

In einem typischen Verfahren sind mehrere Behörden involviert:

- Das Gewerbeamt leitet die Anmeldung automatisch weiter

- Die IHK bewertet die Eintragungsbedürftigkeit anhand betrieblicher Kennzahlen

- Bei Vorliegen einer Kaufmannseigenschaft informiert die Kammer den Unternehmer über die Pflicht zur Handelsregistereintragung

- Das Registergericht prüft anschließend die Eintragungsanmeldung, ggf. mit Unterstützung eines Notars

Für den Unternehmer ist die Mitwirkungspflicht hoch: Werden Unterlagen nicht oder unvollständig eingereicht, kann das Verfahren verzögert werden.

Zudem kann die Eintragungspflicht auch rückwirkend durchgesetzt werden, wenn die kaufmännische Struktur bereits besteht – selbst ohne Kenntnis des Betroffenen. In einem solchen Fall liegt ein Verstoß gegen § 29 HGB vor, der ordnungsrechtlich geahndet werden kann.

Digitale Schnittstellen zwischen Gewerbeamt und Handelsregister sowie Lösungen wie beglaubigt.de ermöglichen es, solche Prozesse heute deutlich effizienter und rechtssicher umzusetzen.

Welche Folgen drohen bei unterlassener Eintragung trotz Kaufmannseigenschaft?

Wird ein Gewerbebetrieb tatsächlich als kaufmännisch im Sinne des § 1 Abs. 1 HGB geführt, aber nicht ins Handelsregister eingetragen, hat das rechtliche, steuerliche und wirtschaftliche Konsequenzen.

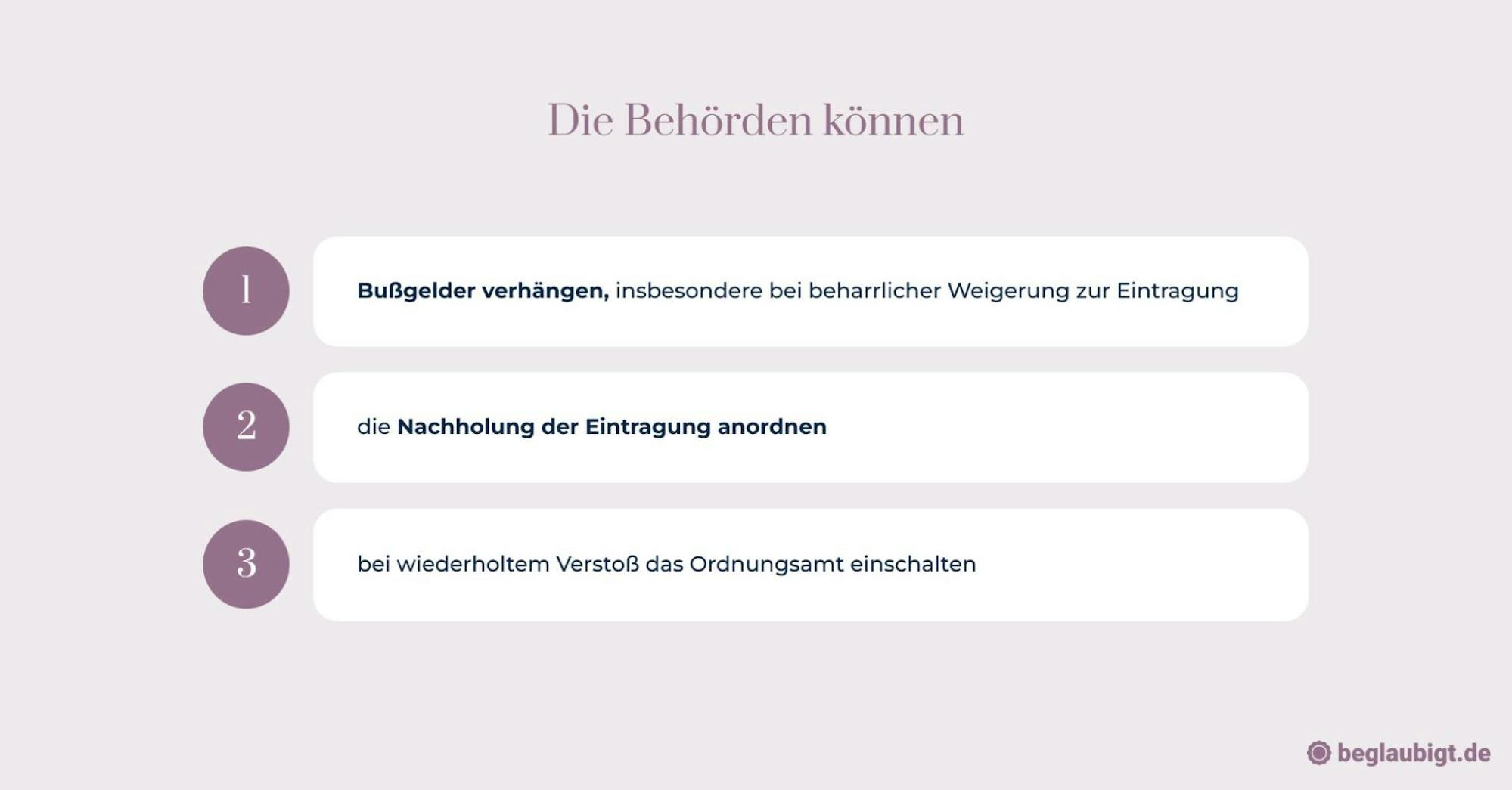

Die Eintragungspflicht nach § 29 HGB ist zwingend. Bei Verstoß kann das Registergericht ein Zwangsgeldverfahren nach § 14 FamFG einleiten. Solche Maßnahmen erfolgen auf Hinweis der IHK oder durch eigene Erkenntnisse des Gerichts.

Im Rechtsverkehr ergeben sich weitere Nachteile: Wer die Eintragung unterlässt, obwohl er als Kaufmann gilt, kann sich nicht auf bestimmte handelsrechtliche Vorschriften berufen – z. B. auf die Fiktionswirkung des § 15 HGB oder die Handelsregisterpublizität.

Zudem bestehen Haftungsrisiken: Ein Ist-Kaufmann unterliegt bereits vor der Eintragung den erweiterten handelsrechtlichen Anforderungen, etwa bei unterlassener Rüge nach § 377 HGB oder fehlerhafter Firmenbezeichnung. Fehler in diesen Bereichen können zur persönlichen Haftung oder zum Ausschluss von Gewährleistungsrechten führen.

Auch steuerlich hat die unterlassene Eintragung Auswirkungen. Die Finanzverwaltung erwartet bei kaufmännischer Betriebsstruktur eine ordnungsgemäße doppelte Buchführung nach § 238 HGB. Wird diese nicht eingehalten, drohen Zuschätzungen, Nachprüfungen und ggf. Steuernachzahlungen.

Die Rechtsprechung hat wiederholt betont, dass die Eintragungspflicht nicht durch Unkenntnis entfallen kann. So urteilte das OLG Düsseldorf (Beschl. v. 10.11.2016, Az. I-3 Wx 168/16), dass die unterlassene Eintragung eines faktisch bestehenden Handelsgewerbes „kein Bagatelldelikt“ sei.

In einem vergleichbaren Fall entschied das LG Hamburg (Urteil v. 21.03.2018, Az. 308 O 16/17), dass ein Unternehmer trotz fehlender Eintragung als Kaufmann haften musste, weil seine Geschäftstätigkeit objektiv die Anforderungen des § 1 HGB erfüllte.

Unternehmen, die von der Eintragungspflicht betroffen sind, sollten diese nicht verzögern. Plattformen wie beglaubigt.de ermöglichen eine strukturierte Eintragung, bevor Nachteile eintreten.

Verfahren, Ablauf und Kosten der Handelsregistereintragung für Einzelunternehmen

Wie läuft die Eintragung eines Einzelunternehmens ins Handelsregister ab?

Wer den Schwellenwert überschreitet oder sich freiwillig gemäß § 2 HGB eintragen lassen möchte, durchläuft einen standardisierten Eintragungsprozess. Maßgeblich sind dabei die Regelungen aus § 29 HGB sowie die Verfahrensvorschriften des Handelsregisterrechts.

Die Eintragung erfolgt ausschließlich über einen Notar, der die Anmeldung beurkundet und elektronisch an das zuständige Registergericht weiterleitet.

Die notarielle Beglaubigung der Unterschrift (§ 12 HGB) ist erforderlich, nicht aber eine Beurkundung im Sinne des BeurkG.

Hier finden Sie mehr zur Abgrenzung von Beglaubigung und Beurkundung.

Die notwendigen Unterlagen für die Anmeldung eines Einzelunternehmens umfassen:

- Angaben zur Person (Name, Geburtsdatum, Wohnsitz)

- Geschäftsanschrift und Art des Gewerbes

- Firma des Unternehmens (§ 17 HGB), z. B. „Max Müller e.K.“

- Erklärung, dass es sich um ein Einzelunternehmen handelt

- bei bereits bestehender Geschäftstätigkeit: Nachweis der Gewerbeanmeldung

Der Notar prüft die Angaben, bestätigt die Identität des Anmeldenden und übermittelt die Anmeldung elektronisch an das Registergericht am Sitz des Unternehmens.

Nach Eingang erfolgt dort die formelle Prüfung. Das Gericht kontrolliert insbesondere die Zulässigkeit der Firma, die Vollständigkeit der Angaben und die Einhaltung der rechtlichen Voraussetzungen nach HGB.

Nach erfolgreicher Prüfung wird der Eintrag im Handelsregister (Abteilung A) veröffentlicht. Die Veröffentlichung erfolgt im Regelfall über das Zentrale Registerportal (www.handelsregister.de) und ist allgemein einsehbar.

Der gesamte Vorgang dauert in der Praxis zwischen 1 und 3 Wochen, abhängig von Notartermin, Gerichtskapazität und Vollständigkeit der Unterlagen.

Die Eintragung begründet die Kaufmannseigenschaft kraft Eintragung (bei Kann-Kaufleuten) und markiert ab diesem Zeitpunkt die Geltung der handelsrechtlichen Vorschriften – ein zentraler Aspekt bei der Frage, wann ein Einzelunternehmen ins Handelsregister eingetragen werden muss.

Welche Kosten entstehen bei der Handelsregistereintragung eines Einzelunternehmens?

Die Eintragung eines Einzelunternehmens ins Handelsregister verursacht Gebühren und Auslagen, die sich aus mehreren Komponenten zusammensetzen. Dabei gelten für Ersteintragungen grundsätzlich andere Beträge als für spätere Änderungen.

Zu den Kostenelementen gehören:

- Notarkosten für die Beglaubigung der Anmeldung gemäß § 12 HGB

- Gerichtskosten für die Eintragung beim zuständigen Registergericht (§ 29 HGB)

- Veröffentlichungskosten im elektronischen Bundesanzeiger

Die Notarkosten richten sich nach dem Gerichts- und Notarkostengesetz (GNotKG) und betragen bei einem durchschnittlichen Eintragungswert von 5.000 € ca. 40 € bis 70 € für die Beglaubigung.

Hinzu kommt die elektronische Übermittlung und Betreuung durch den Notar, die meist zwischen 20 € und 40 € zusätzlich kosten.

Die Registereintragungsgebühr für die Ersteintragung eines Einzelkaufmanns liegt derzeit bei ca. 40 € (§ 3 Abs. 2 GNotKG i. V. m. Anlage 1 Nr. 14110). Für spätere Änderungen (z. B. Geschäftsadresse oder Firmenname) sind je nach Art zwischen 30 € und 50 € zu veranschlagen.

Die Veröffentlichung im Handelsregisterportal ist mittlerweile gebührenfrei, sofern sie ausschließlich digital erfolgt. Für Sonderveröffentlichungen im Bundesanzeiger können geringfügige Zusatzkosten entstehen, die in der Praxis meist unter 10 € liegen.

Insgesamt bewegen sich die Gesamtkosten für eine Ersteintragung meist im Bereich von etwa 100 € bis 150 €, abhängig von Notarhonorar und Zusatzleistungen.

Steuerlich gelten diese Aufwendungen in der Regel als Betriebsausgaben und sind somit voll absetzbar, sofern die Eintragung der Aufnahme oder dem Betrieb der gewerblichen Tätigkeit dient (§ 4 Abs. 4 EStG).

Unternehmer, die sich frühzeitig mit der Frage auseinandersetzen, wann ein Einzelunternehmen ins Handelsregister eingetragen werden muss, sollten die Gebühren als Teil der Gründungs- oder Organisationskosten einkalkulieren.

Digitale Anbieter wie beglaubigt.de bieten eine transparente Gebührenstruktur und kombinieren Notartermin, Unterlagenprüfung und digitale Registerübermittlung in einem Ablauf – oft mit vorab kalkulierbaren Fixkosten.

Wie beeinflusst die Handelsregistereintragung die Firmierung eines Einzelunternehmens?

Mit der Eintragung ins Handelsregister erhält ein Einzelunternehmen das Recht zur Führung einer Firma im Sinne des § 17 HGB. Erst dadurch darf der Inhaber eine geschäftliche Bezeichnung verwenden, die über den bürgerlichen Namen hinausgeht – z. B. durch Branchenzusätze, Fantasiebezeichnungen oder Abkürzungen.

Die Firma muss dabei den Grundsätzen der Firmenwahrheit und Firmenklarheit entsprechen (§ 18 HGB) und den Zusatz „eingetragener Kaufmann“ bzw. „e.K.“ enthalten.

Beispiel: „Weinhandel Lenz e.K.“ statt „Peter Lenz“.

Die Handelsregistereintragung verleiht der Firma zudem Schutzrechte nach § 30 HGB. Ab dem Zeitpunkt der Eintragung ist der Name im räumlich-geschäftlichen Umfeld geschützt, was Konkurrenten an der Nutzung identischer oder verwechslungsfähiger Bezeichnungen hindert.

Im unternehmerischen Alltag ergeben sich daraus konkrete Pflichten, insbesondere im Schriftverkehr. Nach § 37a HGB müssen auf allen Geschäftsbriefen, E-Mails, Rechnungen und Onlineauftritten folgende Angaben enthalten sein:

- Vollständige Firma mit Rechtsformzusatz (e.K.)

- Registergericht und Handelsregisternummer

- Inhabername (ggf. mit Vor- und Nachname)

- Sitz des Unternehmens

Die Nichteinhaltung dieser Pflicht kann abgemahnt werden, insbesondere im wettbewerbsrechtlichen Kontext. Auch Ordnungswidrigkeitenverfahren sind nicht ausgeschlossen.

Die Wahl eines passenden Firmennamens ist somit eng an die Eintragung gebunden. Weitere Hinweise dazu finden sich im Beitrag Firmenname für Unternehmen: Wahl, Schutz, Eintragung.

Wer sich fragt, wann ein Einzelunternehmen ins Handelsregister eingetragen werden muss, sollte die Firmierung nicht isoliert betrachten, sondern als Teil eines umfassenden Rechtsstatus mit Rechten und Verpflichtungen.

Rechtsprechung, Sonderfälle und branchenspezifische Betrachtungen

Welche Urteile und Präzedenzfälle gibt es zur Eintragungspflicht von Einzelunternehmen?

Die Kriterien für die Eintragungspflicht von Einzelunternehmen wurden maßgeblich durch die Rechtsprechung konkretisiert. Dabei zeigt sich: Nicht der Umsatz allein, sondern die organisatorische Komplexität eines Unternehmens ist entscheidend.

🔹 BGH: Eintragungspflicht auch bei unter 1 Mio. Euro Umsatz

BGH, Urteil vom 10.12.2001 (Az. II ZR 144/00)

Ein Gewerbebetrieb mit mehreren Angestellten, Lagerhaltung, Kreditaufnahme und Buchführung gilt als kaufmännisch strukturiert – auch bei Jahresumsätzen unter einer Million Euro. Das bedeutet: Eintragungspflicht nach § 1 Abs. 1 HGB.

🔹 Komplexität schlägt Umsatz

BGH, Urteil vom 21.04.2005 (Az. I ZR 28/03)

Selbst bei geringen Umsätzen kann eine Eintragungspflicht bestehen, wenn der Betrieb aufgrund seiner Abläufe, Verträge und Organisation kaufmännisches Niveau erreicht. Der BGH stellte klar:

„Nicht allein der Umsatz entscheidet, sondern das Zusammenspiel aller betrieblichen Faktoren.“

🔹 Beispiel aus der Praxis: IT-Unternehmen mit Supportsystem

OLG Köln, Beschluss vom 23.03.2017 (Az. 2 Wx 87/17)

Ein IT-Dienstleister mit überregionaler Kundschaft, Vertragsmanagement und eigenem Supportsystem wurde trotz geringer Mitarbeiterzahl als Ist-Kaufmann eingestuft – mit Pflicht zur Eintragung.

Wann muss ein Einzelunternehmen ins Handelsregister eingetragen werden – trotz geringer Umsätze?

Auch bei moderatem oder zunächst geringem Jahresumsatz kann für ein Einzelunternehmen die Eintragungspflicht ins Handelsregister gemäß § 1 Abs. 2 HGB entstehen, sofern bestimmte strukturelle Merkmale vorliegen. Maßgeblich ist nicht die Höhe des Umsatzes, sondern ob der Geschäftsbetrieb nach Art und Umfang eine kaufmännische Organisation erfordert.

Relevante Anhaltspunkte in der Praxis sind dabei:

- die Anzahl und Qualifikation der Mitarbeitenden,

- der Umfang der Fremdkapitalaufnahme oder Kreditverträge,

- komplexe Vertragsbeziehungen mit Lieferanten oder Kunden,

- sowie eine ausgebaute Buchhaltung oder Lagerhaltung.

Ein Beispiel aus der Rechtsprechung: In einem Urteil des OLG Hamm (Beschluss vom 14.01.2014 – 15 W 296/13) wurde ein Einzelunternehmen mit nur ca. 100.000 Euro Jahresumsatz als eintragungspflichtig angesehen, da es einen überregionalen Kundenstamm, vier Festangestellte und eine eigenständige Büroorganisation mit Controllingstruktur aufwies.

Die Gerichte prüfen stets, ob der Geschäftsbetrieb einer systematischen Planung, Delegation und Dokumentation bedarf.

Dies betrifft vor allem digitale Geschäftsmodelle, bei denen bereits mit wenigen Beschäftigten ein hoher organisatorischer Aufwand und eine gewisse Abstraktionshöhe der Leistungen einhergehen. Auch das Betreiben mehrerer Standorte oder Tochterprojekte kann als Indiz für die Kaufmannseigenschaft gelten.

Die IHKs und Registergerichte beziehen sich in der Bewertung regelmäßig auf Leitlinien des DIHK sowie auf gefestigte BGH-Rechtsprechung. Es genügt nicht, sich allein auf geringe Umsatzzahlen zu berufen, um eine Eintragungspflicht zu verneinen.

Gerade bei stark arbeitsteilig aufgebauten Einheiten oder umfangreicher Projektverwaltung sollte geprüft werden, wann ein Einzelunternehmen ins Handelsregister eingetragen werden muss – unabhängig vom bisherigen wirtschaftlichen Ergebnis.

Für eine rechtssichere Einschätzung kann die strukturierte Dokumentation von Unternehmensprozessen sowie eine fachkundige Prüfung über Plattformen wie beglaubigt.de herangezogen werden.

Wie ist die Eintragungspflicht bei Freiberuflern und Kleingewerbetreibenden geregelt?

Freiberuflich Tätige sind nach § 18 EStG ausdrücklich von der Anwendung des Handelsgesetzbuchs ausgenommen. Sie gelten per Gesetz nicht als Kaufleute und unterliegen daher nicht der Pflicht zur Eintragung ins Handelsregister, unabhängig von Umsatzhöhe oder Beschäftigtenanzahl.

Dazu zählen etwa Ärztinnen, Architekten, Rechtsanwälte, Steuerberater oder Ingenieure. Auch schriftstellerische oder künstlerische Tätigkeiten werden in der Praxis regelmäßig als freiberuflich anerkannt, sofern sie auf persönlicher Qualifikation und geistiger Leistung beruhen.

Kleingewerbetreibende, also Gewerbetreibende, die nicht nach Art und Umfang einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb benötigen, sind ebenfalls nicht eintragungspflichtig (§ 1 Abs. 2 HGB). Sie können sich auf Wunsch freiwillig ins Handelsregister eintragen lassen und führen dann die Bezeichnung „eingetragener Kaufmann (e.K.)“.

Die Abgrenzung zwischen Freiberuf und Gewerbe erfolgt durch das Finanzamt und kann insbesondere bei kreativen oder beratenden Tätigkeiten Abgrenzungsschwierigkeiten aufwerfen. Ein pauschales Kriterium existiert nicht – maßgeblich ist stets die inhaltliche Ausgestaltung der Tätigkeit.

Besonderes Augenmerk verdient der Mischbetrieb, bei dem freiberufliche und gewerbliche Elemente kombiniert werden. Sobald der gewerbliche Anteil überwiegt oder strukturell eigenständig organisiert ist, kann eine Eintragungspflicht nach HGB entstehen, auch wenn die freiberufliche Komponente erhalten bleibt.

Beispiel: Ein selbstständiger IT-Berater, der neben individueller Softwareentwicklung (freiberuflich) ein eigenes Serverhosting mit Personal, Infrastruktur und Vertrieb betreibt, kann nach Auffassung der Registergerichte zum Kaufmann im Sinne des § 1 HGB werden.

Zur rechtlichen Einordnung und Prüfung, wann ein Einzelunternehmen ins Handelsregister eingetragen werden muss, kann im Einzelfall eine genaue Analyse durch die IHK oder ein fachkundiger Notar erforderlich sein.

Über beglaubigt.de kann der Eintragungsprozess durchgeführt werden.

Zukunftsausblick und Fazit zur Eintragungspflicht von Einzelunternehmen

Welche Entwicklungen gibt es im Handelsrecht zur Eintragungspflicht von Einzelunternehmen?

Die Eintragungspflicht ins Handelsregister für Einzelunternehmen ist zunehmend in den Kontext digitaler Verwaltungsprozesse eingebettet. Seit Inkrafttreten des Gesetzes zur Umsetzung der Digitalisierungsrichtlinie (DiRUG) am 1. August 2022 können Eintragungen vollständig online über das elektronische Notariat abgewickelt werden (§ 12 HGB n. F.).

Diese Entwicklung zielt auf eine Vereinfachung des Zugangs zum Handelsregister, insbesondere für kleine Unternehmen und Soloselbstständige. Die notarielle Beglaubigung der Anmeldung bleibt jedoch erforderlich, kann aber ebenfalls online erfolgen (§ 40a BeurkG).

Parallel dazu wurden durch das Transparenzregister- und Finanzinformationsgesetz (TraFinG) neue Offenlegungspflichten eingeführt. Einzelunternehmen, die kraft Eintragung den Kaufmannsstatus erhalten, können – je nach Rechtsform oder Beteiligungskonstellation – von Eintragungspflichten im Transparenzregister nach § 20 GwG betroffen sein. Dies betrifft insbesondere Mischkonstellationen mit stillen Beteiligungen oder treuhänderisch gehaltenen Vermögenswerten.

Zudem wird durch das Unternehmensregister (§ 8b HGB) die öffentliche Zugänglichkeit wirtschaftsrechtlich relevanter Daten ausgebaut. Eingetragene Einzelunternehmen erscheinen dort mit Informationen zu Firma, Sitz, Geschäftsanschrift und Vertretungsregelung.

In der Gesetzgebung ist seit Jahren eine Tendenz zur Ausweitung von Transparenz und Digitalisierung erkennbar. Entsprechend ist auch die Frage „wann muss ein Einzelunternehmen ins Handelsregister eingetragen werden“ zunehmend relevant im Hinblick auf die verknüpften Publikationspflichten.

Geplante Reformvorhaben wie das MoPeG (Gesetz zur Modernisierung des Personengesellschaftsrechts), das ab 2024 in Kraft ist, betreffen vor allem GbRs, führen aber auch bei Einzelunternehmern zu mehr Sensibilisierung für Registerpflichten und -wirkungen.

Die fortschreitende digitale Infrastruktur, insbesondere im Bereich der Online-Beglaubigung, macht es zudem deutlich einfacher, den Eintragungsprozess rechtssicher umzusetzen. Plattformen wie beglaubigt.de bieten hierfür eine strukturierte, vollständig digitale Abwicklung notarieller Beglaubigungen.

Wann muss ein Einzelunternehmen ins Handelsregister eingetragen werden – zusammenfassende Bewertung?

Die rechtliche Abgrenzung zwischen Eintragungspflicht und Eintragungswahlrecht für Einzelunternehmen ergibt sich aus dem Zusammenspiel von § 1 Abs. 2 HGB und der kaufmännischen Tätigkeit. Maßgeblich ist dabei nicht der Umsatz allein, sondern die Gesamtstruktur des Unternehmensbetriebs – insbesondere Personalführung, Kapitalausstattung und Geschäftskomplexität.

Eintragungspflicht besteht, wenn der Geschäftsbetrieb nach Art und Umfang eine kaufmännische Organisation erfordert. In der Praxis sind dies etwa Unternehmen mit:

- mehreren Angestellten mit Weisungsbefugnis

- umfangreicher Buchführung oder Lagerhaltung

- arbeitsteiligem Aufbau oder Filialstruktur

Bei Zweifeln an der Einordnung bietet sich ein Blick auf die Rechtsprechung des BGH (z. B. Urteil vom 29.06.2000 – I ZR 29/98) an. Dort wurde deutlich gemacht, dass die Eintragungspflicht nicht an starre Umsatzgrenzen gebunden ist, sondern eine Gesamtwürdigung erforderlich ist.

Wer nicht verpflichtet ist, kann sich freiwillig eintragen lassen (§ 2 HGB). Diese Option verschafft dem Einzelunternehmer das Recht auf eine geschützte Firma, die Führung der Bezeichnung „eingetragener Kaufmann (e.K.)“ sowie Zugang zu unternehmerischen Gestaltungsmitteln wie der Prokura (§ 48 HGB).

Eine freiwillige Eintragung kann sich als strategischer Vorteil im Wettbewerb erweisen, etwa durch erhöhte Außenwirkung, Bonitätssteigerung und rechtliche Klarheit gegenüber Geschäftspartnern.

Die Abwägung „Muss oder Kann?“ sollte unter Berücksichtigung des tatsächlichen Geschäftsmodells erfolgen – unter Umständen auch im Gespräch mit Steuerberater oder Kammer. Wer sich für die Eintragung entscheidet, kann das Verfahren vollständig digital abwickeln, beispielsweise über beglaubigt.de.

Zusammenfassung der wichtigsten Punkte

Zusammenfassung der maßgeblichen Kriterien: Einzelunternehmen im Handelsregister

Die Eintragung eines Einzelunternehmens ins Handelsregister ist kein rein formaler Schritt, sondern ein rechtlich wirksames Signal – mit Folgen für Buchführung, Haftung, Vertretung und Geschäftsstruktur. Entscheidend ist, ob das Unternehmen nach Art und Umfang ein kaufmännischer Geschäftsbetrieb im Sinne des § 1 Abs. 2 HGB ist. Wer die Schwelle überschreitet, wird automatisch zum Istkaufmann – mit Eintragungspflicht.

Um diese Schwelle sachgerecht zu beurteilen und die Eintragungspflicht korrekt zu erfüllen, sollten Einzelunternehmer folgende Aspekte systematisch prüfen:

- Struktur und Umfang der Geschäftstätigkeit analysieren: Anzahl der Mitarbeiter, Höhe des Umsatzes, Anzahl der Geschäftsprozesse, Vertragsvolumen, Lagerhaltung, Finanzierung, Außenwirkung und rechtliche Komplexität sind wesentliche Indikatoren.

- Abgrenzung zum Kleingewerbe vornehmen (§ 2 HGB): Bei nicht kaufmännischem Geschäftsbetrieb besteht keine Eintragungspflicht – aber die Möglichkeit der freiwilligen Eintragung als Kannkaufmann.

- Eintragungspflicht bei Erreichen der Kaufmannseigenschaft umsetzen: Die Anmeldung zum Handelsregister (§ 29 HGB) ist elektronisch beim Registergericht einzureichen. Sie muss notariell beglaubigt und mit allen notwendigen Angaben zur Unternehmensstruktur versehen sein.

- Rechtsfolgen der Eintragung berücksichtigen: Ab dem Eintrag gelten Vorschriften über Firmenführung, Buchführungspflichten (§§ 238 ff. HGB), Publizitätspflichten, Prokura (§ 48 HGB), Handelsbräuche (§ 346 HGB) und verschärfte Haftung (§§ 377, 378 HGB).

- Vorteile der freiwilligen Eintragung strategisch nutzen: Schutz der Geschäftsbezeichnung, Erhöhung der Seriosität, Vereinfachung im Rechtsverkehr, professioneller Marktauftritt, Nutzung kaufmännischer Gestaltungsspielräume.

- Eintragung korrekt vorbereiten und dokumentieren: Handelsregisteranmeldung, Identitätsnachweis, Geschäftszweck, Sitz, Inhaberangaben, ggf. Genehmigungen. Bei Bedarf empfiehlt sich der Einsatz digitaler Lösungen wie beglaubigt.de zur strukturierten, beglaubigten Einreichung beim Registergericht.

- Wechselwirkungen mit Steuerrecht und Behörden beachten: Eintragungsstatus beeinflusst steuerliche Pflichten – etwa die Verpflichtung zur Bilanzierung (§ 140 AO i.V.m. HGB), mögliche Gewerbesteuerpflicht, Pflichten gegenüber dem Transparenzregister.

- Unbeachtete Eintragungspflicht kann zu Sanktionen führen: Ordnungsgeldverfahren, Zwangseintrag, steuerliche Nachteile oder eingeschränkte Handlungsfähigkeit im Geschäftsverkehr.

Einzelunternehmer, die ihr Unternehmen nachhaltig führen, skalieren oder übergeben wollen, sollten die Eintragungspflicht und die Option der freiwilligen Eintragung rechtlich korrekt und strategisch fundiert prüfen. Eine klare Strukturierung schützt nicht nur vor Haftungsrisiken, sondern schafft Handlungsspielraum für Wachstum, Finanzierung und Nachfolge.

Wie beglaubigt.de Einzelunternehmen bei der Handelsregistereintragung unterstützt

Wer als Einzelunternehmer aufgrund seines Geschäftsumfangs zur Eintragung ins Handelsregister verpflichtet ist – oder sich freiwillig eintragen lassen möchte –, muss neben der rechtlichen Einschätzung auch die formalen Registervoraussetzungen professionell erfüllen. Die elektronische Handelsregisteranmeldung erfordert eine notariell beglaubigte Erklärung, deren Inhalte klar, vollständig und rechtskonform formuliert sein müssen. Gerade bei strukturierten Geschäftsmodellen, internationaler Ausrichtung oder Genehmigungspflichten sind beglaubigte Dokumente in mehreren Sprachen erforderlich.

beglaubigt.de stellt hierfür eine digitale Plattform zur Verfügung, die den gesamten Übersetzungs- und Beglaubigungsprozess online abbildet – rechtssicher, effizient und gerichtsfest.

Die Anwendung eignet sich insbesondere für Einzelunternehmer, die:

- mehrsprachige Handelsregisteranmeldungen vorbereiten müssen, etwa bei Sitzverlegungen ins Ausland oder bei internationalen Geschäftspartnern,

- beglaubigte Übersetzungen von Gewerbeanmeldungen, Genehmigungsnachweisen, Registerauszügen oder Vollmachten benötigen,

- elektronisch signierte PDF-Dateien für das digitale Einreichen beim Amtsgericht oder der IHK verlangen,

- oder im Rahmen der Eintragung bereits über Gesellschafts- oder Holdingstrukturen mit ausländischen Bezugspunkten operieren.

Zudem ermöglicht die Plattform die parallele Erstellung mehrsprachiger Fassungen von Firmenbezeichnungen, Geschäftszwecken oder Prokura-Regelungen – ideal für Unternehmen, die mit internationalen Auftraggebern oder Investoren auftreten.

Durch die Kombination aus juristisch geprüfter Fachübersetzung, qualifizierter Beglaubigung und digitaler Zustellung vereinfacht beglaubigt.de den Zugang zum Handelsregisterverfahren – ohne Mehraufwand, unabhängig vom Standort, stets formkonform.

So wird die Eintragungspflicht nicht zur Hürde, sondern zum professionell dokumentierten Markteintritt – digital, anerkannt und strukturiert.