Gründen heißt ordnen – rechtskonform, steuerlich angepasst und organisatorisch belastbar. Wer ein Kleinunternehmen gründen möchte, verfolgt häufig das Ziel, schnell und flexibel tätig zu werden, ohne dabei die unternehmerischen und rechtlichen Rahmenbedingungen aus den Augen zu verlieren. Doch zwischen Gründungsidee und tatsächlichem Geschäftsbetrieb liegen zahlreiche juristische, steuerliche und verfahrensrechtliche Anforderungen: Anmeldung beim Gewerbeamt, Wahl der Rechtsform, Steuernummer, Buchhaltungspflichten, Datenschutz und Haftungsfragen. All dies erfordert präzise Entscheidungen und eine lückenlose Dokumentation.

Im Mittelpunkt steht die korrekte Anmeldung und Registrierung des Unternehmens. Schon bei der Wahl der Unternehmensform gilt es zu klären: Handelt es sich um ein Einzelunternehmen, eine GbR, eine UG oder GmbH? Welche Haftungsrisiken bestehen, wie hoch ist der Kapitalbedarf, und welche steuerlichen Pflichten kommen mit der gewählten Struktur einher? Die Anforderungen an die Buchführung richten sich dabei nach Umsatz- und Gewinngrenzen gemäß § 241a HGB. Auch steuerliche Regelungen wie die Kleinunternehmerregelung nach § 19 UStG oder die Umsatzsteuerpflicht sind entscheidend.

Rechtsvorschriften wie § 14 GewO, §§ 1, 5 HGB, §§ 1, 13 UStG oder die Datenschutzgrundverordnung (DSGVO) sind dabei keine bloßen Formalitäten, sondern bestimmen maßgeblich den Handlungsspielraum, die Haftung und die steuerliche Behandlung. Fehler in der Anmeldung oder Dokumentation können zu Bußgeldern, Steuernachzahlungen oder Haftungsansprüchen führen.

Gerade bei der digitalen Abwicklung von Gründungsunterlagen, Vollmachten oder AGB ist die Einhaltung formaler Anforderungen von großer Bedeutung. Verträge, Datenschutzdokumente und Vollmachten müssen nicht nur rechtssicher formuliert, sondern auch – wenn nötig – digital signiert oder beglaubigt vorgelegt werden. Lösungen wie beglaubigt.de bieten hier effektive Unterstützung, um den Gründungsprozess rechtskonform und effizient zu gestalten.

Ohne eine fundierte Vorbereitung und die korrekte Umsetzung gesetzlicher Vorgaben lässt sich kein Kleinunternehmen rechtssicher und steuerlich optimal führen – unabhängig von Branche oder Geschäftsmodell. Dieser Beitrag zeigt auf, welche konkreten Rechte, Pflichten und Gestaltungsmöglichkeiten bestehen und wie digitale Tools helfen, rechtliche Anforderungen zu erfüllen und den Start in die Selbstständigkeit professionell abzusichern.

1. Rechtliche Grundlagen & Unternehmensformen

Was bedeutet „Kleinunternehmen gründen: was beachten?“ rechtlich?

Die Kleinunternehmerregelung gemäß § 19 UStG ermöglicht Unternehmern, deren Umsatz im vorangegangenen Kalenderjahr 22.000 € nicht überschritten hat und im laufenden Jahr voraussichtlich 50.000 € nicht übersteigt, von der Umsatzsteuerpflicht befreit zu bleiben. Dadurch entfällt die Verpflichtung zur Ausweisung und Abführung der Umsatzsteuer gegenüber dem Finanzamt.

Dagegen unterliegen Unternehmer, die auf die Kleinunternehmerregelung verzichten oder die Umsatzgrenzen überschreiten, der regulären Regelbesteuerung. Diese verpflichtet zur regelmäßigen Umsatzsteuervoranmeldung und -zahlung sowie zur Ausweisung der Umsatzsteuer auf Rechnungen. Die Wahl der Besteuerungsform beeinflusst sowohl die administrative Belastung als auch die Preisgestaltung gegenüber Kunden.

Bei der Gründung eines Kleinunternehmens sind unterschiedliche Rechtsformen möglich. Häufig gewählt werden:

- Einzelunternehmer, der mit minimalem Gründungsaufwand startet, jedoch mit persönlicher und unbeschränkter Haftung für Verbindlichkeiten haftet,

- die Gesellschaft bürgerlichen Rechts (GbR), die mehrere Gesellschafter verbindet, aber ebenfalls keine Haftungsbeschränkung bietet,

- die Unternehmergesellschaft (UG) als haftungsbeschränkte Kapitalgesellschaft mit geringem Mindeststammkapital, und

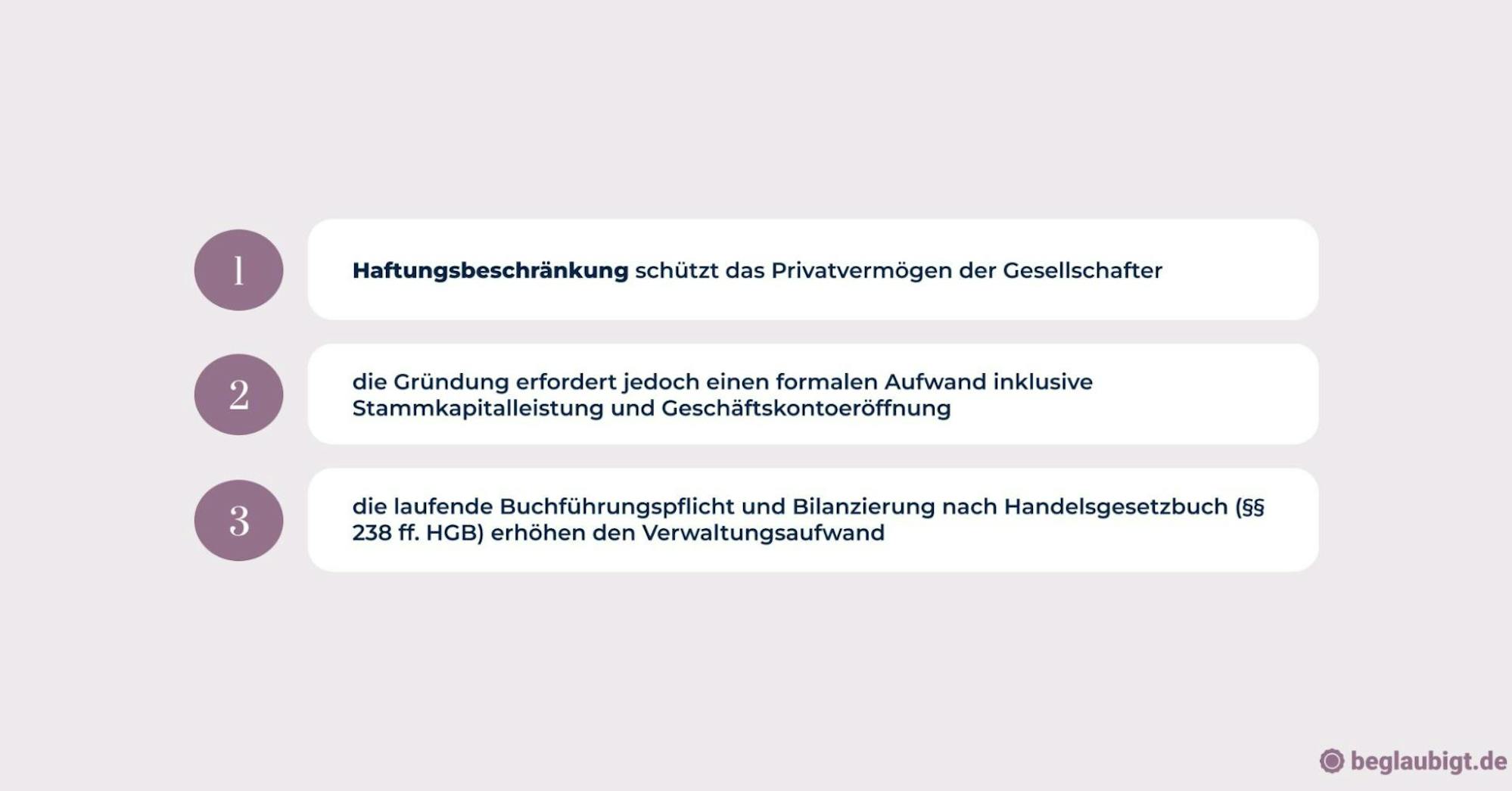

- die Gesellschaft mit beschränkter Haftung (GmbH), welche eine klare Haftungsbegrenzung auf das Gesellschaftsvermögen gewährleistet.

Die Wahl der Rechtsform wirkt sich unmittelbar auf die Haftungsstruktur aus. Während Einzelunternehmer und Gesellschafter einer GbR mit ihrem gesamten Privatvermögen haften, sind bei UG und GmbH die Haftungspflichten auf das Gesellschaftsvermögen beschränkt, was das Risiko für das Privatvermögen deutlich reduziert.

Wichtig: Laut § 19 UStG bleibt ein Kleinunternehmer ohne Umsatzsteuerpflicht bis zu 22.000 € Jahresumsatz.“ (Source: Umsatzsteuergesetz – § 19)

Für eine rechtssichere und transparente Gründung sowie die Erstellung der erforderlichen Gründungsdokumente empfiehlt sich bei Bedarf der Einsatz digitaler Beglaubigungs- und Übersetzungsservices, etwa durch Anbieter wie beglaubigt.de, um den formellen Anforderungen gerecht zu werden.

Welche Rechtsform passt für ein Kleinunternehmen?

Das Einzelunternehmen zeichnet sich durch eine unkomplizierte Gründung ohne Mindestkapital aus. Die Eintragung ins Handelsregister ist optional, sodass auch eine Gewerbeanmeldung ausreicht. Die Haftung erfolgt persönlich und unbeschränkt, was bedeutet, dass der Unternehmer mit seinem gesamten Privatvermögen haftet. Nach § 1 HGB gilt der Einzelunternehmer als Kaufmann, sobald er ein Handelsgewerbe betreibt.

Die Gesellschaft bürgerlichen Rechts (GbR) setzt mindestens zwei Gesellschafter voraus, die sich zur Verfolgung eines gemeinsamen Zwecks zusammenschließen. Die Gründung ist formlos möglich, erfordert jedoch einen Gesellschaftsvertrag, der mündlich oder schriftlich abgeschlossen werden kann (§§ 705 ff. BGB). Die Haftung der Gesellschafter ist gesamtschuldnerisch und unbeschränkt, wodurch private Vermögenswerte zur Begleichung von Verbindlichkeiten herangezogen werden können.

Demgegenüber stehen die haftungsbeschränkten Gesellschaften wie die Unternehmergesellschaft (UG) und die Gesellschaft mit beschränkter Haftung (GmbH). Sie verlangen ein Mindeststammkapital von 1 Euro (UG) bzw. 25.000 Euro (GmbH) und unterliegen umfangreicheren Gründungsvorschriften, darunter die notarielle Beurkundung des Gesellschaftsvertrags (§ 2 GmbHG) und die Eintragung ins Handelsregister (§ 7 GmbHG).

Die Entscheidung für eine Rechtsform hängt maßgeblich vom individuellen Risikoprofil, Kapitalbedarf und der angestrebten unternehmerischen Flexibilität ab. Gerade bei wachsendem Geschäftsumfang und der Notwendigkeit, externe Investoren oder Geschäftspartner zu überzeugen, bietet die UG/GmbH Vorteile durch klare Haftungsregeln.

Für eine rechtskonforme und strukturierte Gründung empfiehlt sich bei Unsicherheiten die Nutzung professioneller digitaler Services, die Gründungsdokumente rechtsverbindlich aufbereiten und auch Übersetzungen bei internationalen Partnern bereitstellen können. Hier kann beispielsweise beglaubigt.de eine effiziente Unterstützung bieten.

2. Gewerbeanmeldung & behördliche Pflichten

Wie läuft die Gewerbeanmeldung ab?

Die Gewerbeanmeldung erfolgt beim zuständigen Gewerbeamt der jeweiligen Kommune und stellt die formelle Voraussetzung für die Aufnahme einer gewerblichen Tätigkeit dar. Die Gebühren liegen in der Regel zwischen 20 und 60 Euro, wobei der Durchschnitt laut IHK Gründerreport 2024 bei etwa 40 Euro liegt.

Zur Anmeldung sind Angaben zur Person, Art des Gewerbes, Betriebsstätte sowie die voraussichtliche Beschäftigtenzahl erforderlich (§ 14 GewO). Die Anmeldung kann oft persönlich, schriftlich oder online erfolgen, je nach kommunaler Regelung.

Nach der Anmeldung erhält der Gründer den Gewerbeschein als Nachweis der behördlichen Registrierung, der keine Genehmigung, sondern eine Registrierung darstellt und somit die rechtliche Grundlage für die Geschäftstätigkeit bildet.

Eine mit der Gewerbeanmeldung verbundene Pflicht ist die Mitgliedschaft in der zuständigen Industrie- und Handelskammer (IHK) oder Handwerkskammer (HWK), abhängig von der ausgeübten Tätigkeit (§ 5 IHKG, § 48 HwO). Diese Mitgliedschaft ist automatisch und verbunden mit Beitragszahlungen, die sich nach Umsatz und Beschäftigtenzahl richten.

Die Anmeldung löst darüber hinaus Meldepflichten gegenüber dem Finanzamt aus, das daraufhin den Steuerpflichtigen registriert und eine Steuernummer vergibt (§ 139 AO).

Auch bei einem nicht eingetragenen Verein oder freiberuflichen Tätigkeiten kann eine Gewerbeanmeldung erforderlich sein, sofern eine gewerbliche Tätigkeit ausgeübt wird.

Bei komplexeren Strukturen oder grenzüberschreitenden Anliegen bietet beglaubigt.de eine digitale Lösung zur rechtskonformen Vorbereitung und Dokumentation, um die Anmeldung reibungslos und sicher zu gestalten.

Welche steuerlichen Pflichten entstehen für Kleinunternehmer?

Kleinunternehmer können sich gemäß § 19 UStG für die Kleinunternehmerregelung entscheiden oder das reguläre Umsatzsteuerverfahren wählen. Die Entscheidung beeinflusst die Pflicht zur Ausweisung und Abführung der Umsatzsteuer.

Bei Anwendung der Kleinunternehmerregelung entfällt die Umsatzsteuerausweisung auf Rechnungen, was die Buchführung vereinfacht, jedoch besteht weiterhin eine Verpflichtung zur ordnungsgemäßen Erfassung aller Einnahmen und Ausgaben.

Unabhängig von der Besteuerungsart sind Kleinunternehmer zur Führung einer Einnahmenüberschussrechnung (EÜR) verpflichtet, die den GoBD-Anforderungen (§ 146 AO) entsprechen muss. Dies beinhaltet die ordnungsgemäße und nachvollziehbare Dokumentation aller Geschäftsvorfälle in elektronischer Form.

Die regelmäßige Steuer-Voranmeldung ist nur bei Verzicht auf die Kleinunternehmerregelung erforderlich, ansonsten erfolgt die Umsatzsteuererklärung einmal jährlich. Die Einkommensteuererklärung ist für alle Unternehmer verpflichtend und bildet die Grundlage für die Ermittlung des zu versteuernden Einkommens (§§ 18, 19 EStG).

Zur Identifikation im Umsatzsteuerverfahren kann eine Umsatzsteuer-Identifikationsnummer beantragt werden, die für den innergemeinschaftlichen Waren- und Dienstleistungsverkehr unerlässlich ist.

Die Einhaltung der steuerlichen Pflichten gewährleistet eine solide Grundlage für die Geschäftstätigkeit und vermeidet Risiken durch Nachzahlungen oder Strafzahlungen infolge von fehlerhafter Buchführung oder verspäteten Meldungen.

Der rechtssichere Umgang mit steuerlichen Pflichten unterstützt die nachhaltige Entwicklung eines Kleinunternehmens.

3. Versicherungen & Finanzierung

Welche Versicherungen sind für Kleinunternehmer sinnvoll?

Die Berufshaftpflichtversicherung ist für viele Kleinunternehmer unverzichtbar und variiert je nach Tätigkeitsbereich in den Kosten.

Die jährlichen Beiträge liegen üblicherweise zwischen 200 und 1.000 € und decken Schadensersatzansprüche ab, die aus beruflichen Fehlern oder Unterlassungen resultieren können (vgl. GDV – Versicherungskompendium 2023).

Kleinunternehmer müssen zudem die Pflichtversicherungen im Bereich Kranken- und Rentenversicherung beachten. Für Selbstständige ohne Angestellte besteht grundsätzlich eine Krankenversicherungspflicht gemäß Sozialgesetzbuch (SGB V). Die Rentenversicherungspflicht kann je nach Berufsgruppe nach § 2 SGB VI gelten oder entfallen.

Zusätzlich sind je nach individueller Situation weitere Absicherungen empfehlenswert:

- Unfallversicherung zum Schutz bei Berufsunfällen

- Rechtsschutzversicherung zur Abdeckung von Rechtsstreitigkeiten, die das Unternehmen betreffen

- Sachversicherungen (z. B. Betriebshaftpflicht, Inventarversicherung)

Eine sorgfältige Auswahl und Abstimmung der Versicherungen auf den jeweiligen Geschäftsbereich minimiert Haftungsrisiken und finanzielle Belastungen.

Markierte Schlüsselpunkte:

- Berufshaftpflicht zwischen 200–1.000 €/Jahr (GDV)

- Kranken- und Rentenversicherungspflicht (SGB V, SGB VI)

- Ergänzende Absicherungen: Unfall, Rechtsschutz, Sachversicherungen

Berufshaftpflichtversicherungen für Freiberufler kosten üblicherweise 200–1.000 € pro Jahr.“ (Source: GDV – Versicherungskompendium 2023)

Eine fundierte Risikoabsicherung ist ein elementarer Bestandteil bei der Frage „Kleinunternehmen gründen: was beachten?“.

Wie lässt sich das Kleinunternehmen finanzieren?

Die Finanzierung eines Kleinunternehmens erfolgt in der Regel durch eine Kombination aus Eigenmitteln, staatlicher Förderung und Fremdkapital. Dabei ist zu beachten, dass viele Förderprogramme – insbesondere von der KfW oder regionalen Wirtschaftsförderungen – die Vorlage eines belastbaren Businessplans verlangen.

Für Gründungen mit geringem Startvolumen kommen Mikrokredite in Betracht. Diese bewegen sich häufig im Rahmen von 1.000 bis 25.000 € und sind auf kurzfristige Investitionen oder Betriebsmittelbedarf zugeschnitten. Die Vergabe erfolgt in vielen Fällen über akkreditierte Mikrofinanzinstitute gemäß den Anforderungen des § 488 BGB.

Bei Inanspruchnahme klassischer Bankdarlehen ist mit voller privater Haftung zu rechnen – insbesondere bei Einzelunternehmen oder GbRs ohne Haftungsbeschränkung. Eine Rücklagenbildung wird in diesen Konstellationen regelmäßig zur finanziellen Stabilität empfohlen, um unvorhergesehene Ausfälle oder Liquiditätsengpässe aufzufangen.

Gerade bei der Einbindung internationaler Investoren oder der Abwicklung von Finanzierungsverträgen in Fremdsprachen kann eine zertifizierte Übersetzung über beglaubigt.de zur Absicherung der Rechtsklarheit beitragen – etwa bei Vertragsbedingungen, Bürgschaftserklärungen oder Sicherheitenvereinbarungen.

Die zentrale Frage „Kleinunternehmen gründen: was beachten?“ betrifft hier nicht nur die Kapitalbeschaffung selbst, sondern auch deren langfristige Tragfähigkeit und rechtliche Struktur.

4. Organisation & Digitalisierung

Welche Software und Tools erleichtern den Start?

Bereits bei der Gründung eines Kleinunternehmens stellt sich die Frage nach geeigneten digitalen Werkzeugen zur Umsetzung der täglichen Geschäftsabläufe. Besonders im Bereich Buchhaltung bieten sich cloudbasierte Tools wie Lexoffice oder sevDesk an, die bereits ab etwa 10 €/Monat verfügbar sind. Sie ermöglichen eine einfache Umsatzsteuervoranmeldung, digitale Belegerfassung und die Erstellung GoBD-konformer Rechnungen.

Gemäß den GoBD des Bundesministeriums der Finanzen (BMF, 2020) gilt:

„GoBD-konforme Buchhaltung erfordert revisionssichere digitale Ablage.“ (Quelle: BMF – GoBD 2020 (PDF))

Damit sind insbesondere Softwarelösungen gemeint, die eine lückenlose Nachvollziehbarkeit und Unveränderbarkeit der Daten gewährleisten.

Für die Projektorganisation und Zeiterfassung eignen sich intuitive Tools wie Trello (Kanban-basiertes Task-Board) oder Toggl zur Zeiterfassung in abrechenbaren Projekten. Diese Anwendungen lassen sich oft direkt mit Buchhaltungssoftware verknüpfen, was Prozessbrüche vermeidet.

Bei rechtlichen und organisatorischen Themen – etwa digitale Signaturen mit qualifizierter elektronischer Signatur (QES), Generalvollmachten oder Gesellschafterbeschlüssen – können rechtssichere Plattformen wie beglaubigt.de eingesetzt werden. Dies reduziert den Aufwand für papierbasierte Prozesse erheblich.

Insbesondere Kleinunternehmer, die Kleinunternehmen gründen: was beachten? als zentrale Frage klären, profitieren von einem möglichst digitalen Start. Die Auswahl der Tools sollte dabei an den Anforderungen der GoBD, des § 146 AO und § 238 HGB orientiert sein.

Wie erstellt man rechtssichere AGB und Vertragsunterlagen?

Kleinunternehmer, die standardisierte Leistungen oder Produkte anbieten, benötigen individuell angepasste Allgemeine Geschäftsbedingungen (AGB). Diese müssen branchenspezifisch gestaltet sein und dürfen keine unangemessenen Benachteiligungen nach § 307 BGB enthalten. Musterformulierungen allein reichen oft nicht aus, da sie weder das Haftungsrisiko noch branchentypische Besonderheiten abdecken.

Zudem besteht gemäß § 5 TMG eine Impressumspflicht, sobald geschäftliche Webseiten oder Onlinedienste genutzt werden. Auch die Einhaltung der Datenschutz-Grundverordnung (DSGVO) ist verpflichtend – insbesondere durch Datenschutzerklärungen, Verarbeitungsverzeichnisse und gegebenenfalls Auftragsverarbeitungsverträge nach Art. 28 DSGVO.

AGB, Widerrufsbelehrungen, Vollmachten und Verträge sollten revisionssicher archiviert und digital unterschrieben werden können.

→ Digitale Generalvollmachten lassen sich z. B. hier rechtssicher ohne Notar erstellen.

Ergänzend ist darauf zu achten, dass die Inhalte stets an aktuelle Gesetzesänderungen und Rechtsprechung (z. B. BGH-Urteil vom 27.09.2022 – XI ZR 234/20 zur Inhaltskontrolle) angepasst werden. Kleinunternehmen, die gründen: was beachten?, müssen bereits bei Vertragsdokumenten auf rechtliche Wirksamkeit, Transparenz und digitale Nutzbarkeit achten.

5. Wachstum & strategische Skalierung

Wann steigt man von Kleinunternehmen in die GmbH oder UG auf?

Sobald ein erhöhter Kapitalbedarf besteht oder externe Geldgeber eingebunden werden, kommt die Gründung einer haftungsbeschränkten Gesellschaft in Betracht. Bei einer GmbH ist gemäß § 5 Abs. 1 GmbHG ein Stammkapital von mindestens 25.000 € erforderlich, während die haftungsbeschränkte Unternehmergesellschaft (UG) bereits ab 1 € gegründet werden kann – jedoch mit gesetzlicher Rücklagebildungspflicht (§ 5a Abs. 3 GmbHG).

Ein weiterer Faktor ist die persönliche Haftung: Wer als Einzelunternehmer haftet, setzt eigenes Vermögen ein. Die GmbH oder UG bietet Haftungsbegrenzung auf das Gesellschaftsvermögen nach § 13 Abs. 2 GmbHG – ein relevanter Aspekt bei wachsendem Geschäftsrisiko.

Steigt der Umsatz auf über 600.000 € oder der Jahresgewinn auf über 60.000 €, entfällt die Möglichkeit der Einnahmenüberschussrechnung (EÜR).

→ Ab diesem Punkt besteht gemäß § 241a HGB Pflicht zur doppelten Buchführung und Bilanzierung.

Die Unternehmensform muss auch mit zunehmender Organisationskomplexität mithalten. Wer regelmäßig mit Investoren, Kunden aus dem Ausland oder institutionellen Auftraggebern zusammenarbeitet, profitiert von der Seriosität einer Kapitalgesellschaft.

Weitere Informationen zu den Voraussetzungen bei UG-Gründung sind im Artikel von beglaubigt.de verfügbar: UG gründen – Voraussetzungen im Überblick.

Wie bleibt man flexibel bei wachsendem Geschäftsmodell?

Kleinunternehmen, die skalieren, stehen vor der Frage, wie sich unternehmerische Strukturen flexibel anpassen lassen, ohne die operative Handlungsfähigkeit einzuschränken. Die Wahl der Rechtsform spielt dabei eine zentrale Rolle: Ein Wechsel von der Einzelunternehmung in eine GbR (für mehrere Gründer), UG oder GmbH kann sinnvoll sein, um Haftung zu beschränken oder neue Beteiligungsverhältnisse abzubilden. Für komplexere Geschäftsmodelle bietet sich eine Holdingstruktur an – etwa zur Trennung operativer und strategischer Einheiten, um Haftungsrisiken zu isolieren oder Gewinne gezielt zu verlagern (§ 8b KStG).

Ein flexibles Wachstum ist nicht zwingend an eigene Mitarbeitende gebunden.

→ Dienstleistungen wie Buchhaltung, IT, Marketing oder Kundenservice lassen sich outsourcen, was Fixkosten reduziert und schnell anpassbare Strukturen ermöglicht.

Auch steuerlich gibt es Spielräume: Der Gewerbesteuer-Hebesatz variiert je nach Gemeinde (§ 16 GewStG) und beeinflusst die tatsächliche Steuerlast erheblich.

→ Wer frühzeitig in Anlagevermögen investiert, kann über lineare oder degressive Abschreibungen (§§ 7, 7g EStG) sowie Sonderabschreibungen für kleine Betriebe (bis zu 20 %) Liquidität schonen.

Der Erhalt der Kleinunternehmerstruktur erfordert daher eine laufende Prüfung der unternehmerischen Rahmenbedingungen. Wer auf flexible Rechtsformen, steuerliche Gestaltungsspielräume und schlanke Prozesse setzt, schafft Resilienz im Geschäftsmodell – insbesondere im Kontext „Kleinunternehmen gründen: was beachten?“.

Zusammenfassung der wichtigsten Punkte

Die Gründung eines Kleinunternehmens erfordert eine klare rechtliche und steuerliche Struktur, die den individuellen Anforderungen und Wachstumsplänen gerecht wird. Nur wenn Rechtsformwahl, Anmeldung und betriebliche Abläufe gesetzeskonform gestaltet sind, lassen sich Haftungsrisiken minimieren und steuerliche Vorteile nutzen.

Für eine solide Basis sollten folgende Aspekte präzise berücksichtigt werden:

- Wahl der passenden Rechtsform: Entscheidend sind Haftungsumfang, Kapitalbedarf und steuerliche Auswirkungen. Ob Einzelunternehmen, GbR, UG oder GmbH – jede Form hat spezifische Anforderungen an Satzung, Gesellschaftsvertrag und Eintragung (§§ 1, 5 HGB; §§ 1, 13 GmbHG).

- Erfüllung der Anmeldepflichten: Gewerbeanmeldung, steuerliche Erfassung beim Finanzamt und Einhaltung der Buchführungsgrenzen nach § 241a HGB müssen rechtzeitig und vollständig erfolgen.

- Dokumentation und Nachweise: Sämtliche Gründungsunterlagen, Vollmachten und Verträge sind rechtsverbindlich zu gestalten. Dies umfasst auch datenschutzrechtliche Vorgaben (DSGVO) und Impressumspflichten gemäß § 5 TMG.

- Vermeidung von Haftungsfallen: Klare Regelungen zu Vertretungsbefugnissen und Geschäftsführung sichern die betriebliche Handlungsfähigkeit (§ 35 GmbHG, § 709 BGB).

- Steuerliche Gestaltungsspielräume nutzen: Beispielsweise durch Anwendung der Kleinunternehmerregelung (§ 19 UStG), gezielte Abschreibungen oder Steuerfreibeträge.

- Vorbereitung auf Prüfungen: Ordnungsgemäße, nachvollziehbare Dokumentation aller Geschäftsvorfälle schützt vor Betriebsprüfungen und Sanktionen.

- Digitale Lösungen für rechtssichere Dokumente: Beglaubigte, mehrsprachige und digital signierte Verträge erleichtern insbesondere bei Kooperationen, Fremdfinanzierungen oder Online-Geschäften den Nachweis gegenüber Banken und Behörden. Anbieter wie beglaubigt.de unterstützen hier praxisgerecht.

Die konsequente Beachtung dieser Punkte schafft eine belastbare Grundlage für die erfolgreiche Gründung und den nachhaltigen Betrieb eines Kleinunternehmens. Dabei werden unternehmerische Flexibilität und Rechtssicherheit in Einklang gebracht, um sowohl kurzfristige als auch langfristige Ziele zu realisieren.

Wie beglaubigt.de bei der Gründung eines Kleinunternehmens unterstützt

beglaubigt.de stellt eine digitale Plattform bereit, die speziell für Gründer:innen von Kleinunternehmen konzipiert ist, um beglaubigte Übersetzungen und rechtskonforme Dokumente schnell und unkompliziert bereitzustellen. Dies ist insbesondere relevant bei grenzüberschreitenden Geschäftsbeziehungen, mehrsprachigen Vertragswerken oder der Einreichung offizieller Unterlagen bei Behörden und Banken.

Die Plattform ermöglicht:

- Die Beauftragung vereidigter Fachübersetzer, die über juristische Expertise für unternehmensrechtliche Dokumente verfügen.

- Die Erstellung beglaubigter Übersetzungen von Gesellschaftsverträgen, Vollmachten, Handelsregisterauszügen, Datenschutzerklärungen oder allgemeinen Vertragsunterlagen – sowohl in deutscher als auch in diversen Fremdsprachen.

- Die Wahl zwischen elektronisch signierten PDFs für digitale Einreichungen und klassischen Papierausfertigungen mit Originalstempel, um den jeweiligen Anforderungen gerecht zu werden.

- Mehrsprachige Dokumentfassungen, die insbesondere bei internationalen Geschäftspartnern, Investoren oder bei grenzüberschreitenden Sachverhalten eine Rolle spielen.

Gerade bei der Gründung von Kleinunternehmen, die auf flexible Expansion oder internationale Kooperationen setzen, sorgt beglaubigt.de für eine lückenlose, rechtskonforme Dokumentation und termingerechte Lieferung.

Die Kombination aus fachlich geprüfter Qualität, digitalem Workflow und sicherer Abwicklung macht beglaubigt.de zur verlässlichen Lösung für Gründer:innen, die ihre Unternehmensgründung formal korrekt und zukunftssicher gestalten möchten.