Gründen heißt entscheiden – strukturiert, rechtskonform und wirtschaftlich tragfähig. Wer eine eigene Firma aufbauen will, steht vor einer Vielzahl juristischer, steuerlicher und verwaltungstechnischer Weichenstellungen. Zwischen erster Geschäftsidee und operativer Tätigkeit liegen Gewerbeanmeldung, Businessplan, Gesellschaftsvertrag, Finanzamt, Handelsregister, Versicherungsfragen – und nicht zuletzt: die richtige Organisationsform mit langfristiger Tragweite.

Neben diesen formalen Schritten sollten Gründer auch die Mitbestimmungsrechte ihrer Mitarbeitenden beachten. Ab einer bestimmten Größe können Beschäftigte einen Betriebsrat wählen. Mehr dazu erfahren Sie in unserem Artikel Betriebsrat gründen – ab wann?.

Im Zentrum steht nicht nur die Gründung selbst, sondern die formgerechte Strukturierung der unternehmerischen Hülle. Diese beginnt nicht mit dem Handelsregistereintrag, sondern mit der konzeptionellen Klärung: Einzelunternehmen, GbR oder Kapitalgesellschaft? Beteiligungen? Thesaurierung oder Ausschüttung? Ist die Umsatzsteueroption sinnvoll? Welche Haftung trifft den Gesellschafter vor Eintragung? Wer haftet für Fehler im Gründungsprozess?

§§ 13, 14 HGB, § 2 GmbHG, § 16 GewO, § 138 AO oder § 19 UStG sind keine Fußnoten, sondern tragende Normen für Form, Wirkung und steuerliche Erfassung. Fehlerhafte Eintragungen, verspätete Anmeldungen oder unklare Beteiligungsverhältnisse führen nicht nur zu bürokratischen Verzögerungen, sondern können steuerlich relevante Folgen haben – bis hin zur rückwirkenden Gewerbesteuerpflicht oder Ablehnung von Fördermitteln.

Bei Mischkonstellationen, Einbringungen oder Start-ups mit Beteiligungsstruktur gilt: Die Gründung erfordert mehr als eine ausgefüllte Vorlage. Gesellschaftsverträge, Gesellschafterlisten, Geschäftsführerbestellungen, Kapitalnachweise und Eröffnungsbilanzen müssen exakt aufeinander abgestimmt und im Zweifelsfall auch mehrsprachig oder notariell beglaubigt sein. Hier bietet beglaubigt.de digitale Schnittstellen und zertifizierte Übersetzungen für internationale Gründungskonstellationen, die Behörden, Banken oder Geschäftspartner rechtssicher akzeptieren.

Wer „Firma gründen“ nicht als reinen Verwaltungsvorgang begreift, sondern als strategisches Projekt mit rechtlichen Konsequenzen, schafft die Basis für Skalierbarkeit, Investitionsfähigkeit und steuerliche Stabilität – unabhängig davon, ob es sich um ein Kleingewerbe oder eine Holdingstruktur handelt. Welche Abläufe rechtlich vorgesehen sind – und welche Spielräume bestehen – zeigt dieser Beitrag entlang aller zentralen Schritte bis zur Eintragung.

Planungsphase: Von der Geschäftsidee zum realistischen Konzept

Wie entwickle ich eine tragfähige Geschäftsidee für die Firmengründung?

Eine tragfähige Geschäftsidee beginnt mit einer systematischen Kombination aus Bedarfsanalyse, rechtlicher Machbarkeit und ökonomischer Skalierbarkeit. Zentrale Ausgangsfrage ist stets: Welches konkrete Problem wird gelöst – und wie unterscheidet sich das Konzept von bestehenden Angeboten?

Zur methodischen Entwicklung bieten sich klassische Verfahren wie Design Thinking, SWOT-Analyse oder das Business Model Canvas an. Gründer sollten dabei nicht nur interne Stärken und Schwächen bewerten, sondern vor allem Marktpotenziale realistisch einschätzen – z. B. durch Befragungen, Branchenrecherchen oder Datenanalysen.

Laut Statistischem Bundesamt wurden im Jahr 2024 rund 120.900 Betriebe mit größerer wirtschaftlicher Bedeutung in Deutschland gegründet, was einem Wachstum von 2,1 % gegenüber dem Vorjahr entspricht. (Statistisches Bundesamt, Pressemitteilung vom 21. Februar 2025)

Für die langfristige Tragfähigkeit muss das Konzept insbesondere folgende Anforderungen erfüllen:

- Nachhaltige Einnahmeströme durch klar definierte Zielgruppen und Zahlungsbereitschaft

- Kostenstruktur mit Deckungspotenzial, einschließlich Rücklagen für Liquiditätsengpässe

- Rechtskonformität in Bezug auf Genehmigungen, Steuern, Haftung und Datenschutz

Weitere Einblicke in die konkrete Umsetzung einer Geschäftsidee als Start-up in Deutschland finden Sie im Artikel Start-up gründen: Von der Idee bis zur Umsetzung in Deutschland, der alle wichtigen Schritte von der Ideenfindung bis zur erfolgreichen Gründung beleuchtet.

Rechtlich ist der Abgleich mit bestehenden Rahmenbedingungen unabdingbar. So kann etwa ein Onlineangebot der Impressumspflicht (§ 5 TMG), datenschutzrechtlichen Vorgaben (DSGVO), der Gewerbeanzeigepflicht (§ 14 GewO) oder branchenspezifischen Zulassungen unterliegen.

Für bestimmte Geschäftsmodelle ist zudem vorab die Abgrenzung zwischen freiberuflicher und gewerblicher Tätigkeit gemäß § 18 EStG zu klären. Wer digitale Dienstleistungen plant, sollte zusätzlich die Pflichten aus dem EU Digital Services Act einbeziehen.

Eine durchdachte Idee berücksichtigt daher nicht nur Marktchancen, sondern auch die relevanten rechtlichen Schnittstellen von Anfang an. Für den strukturierten Abgleich empfiehlt sich der Einsatz digitaler Gründungsservices – etwa bei beglaubigten Übersetzungen oder Registeranmeldungen über beglaubigt.de.

Welche Unternehmensformen kommen für meine Firmengründung infrage?

Die Wahl der Rechtsform bildet den rechtlichen und steuerlichen Rahmen für jede Unternehmensgründung in Deutschland. Sie entscheidet über Haftung, Kapitalanforderungen, Geschäftsführung und Buchführungspflichten – und ist damit Ausgangspunkt aller weiteren Strukturüberlegungen.

Zu den häufigsten Formen zählen:

- Gesellschaft bürgerlichen Rechts (GbR): geeignet für Kleingewerbe oder freiberufliche Tätigkeiten, keine juristische Person, aber flexible Gestaltung (§ 705 ff. BGB).

- Unternehmergesellschaft (haftungsbeschränkt): haftungsbeschränkte Kapitalgesellschaft, Gründung ab 1 Euro möglich, Pflicht zur Rücklagenbildung (§ 5a GmbHG).

- Gesellschaft mit beschränkter Haftung (GmbH): vollwertige Kapitalgesellschaft, Stammkapital mind. 25.000 €, klare Haftungsbegrenzung (§ 13 GmbHG).

- Aktiengesellschaft (AG): aufwendigere Gründungsform mit höherem Kapitalbedarf (50.000 €), geeignet für Großprojekte und Kapitalmarktanbindung (§ 1 AktG).

Jede dieser Rechtsformen bringt spezifische Vor- und Nachteile mit sich.

Während die GbR durch geringen Formalaufwand überzeugt, birgt sie persönliche Haftungsrisiken der Gesellschafter. Die UG ist kapitalarm, dafür oft mit eingeschränkter Außenwirkung verbunden. Die GmbH bietet Rechtssicherheit, benötigt aber notarielle Gründung und Eintragung im Handelsregister. Die AG hingegen eignet sich primär für größere Strukturen mit geplanter Eigenkapitalaufnahme.

Haftungsbegrenzung, Finanzierungsspielräume und Verwaltungsaufwand sollten bei der Wahl stets miteinander abgewogen werden. Zudem ist zu prüfen, ob eine Eintragungspflicht ins Handelsregister besteht (§ 29 HGB) und welche steuerlichen Folgen sich aus der gewählten Form ergeben (z. B. Körperschaftsteuerpflicht).

Wer internationale Gesellschafter, mehrsprachige Verträge oder strukturierte Gesellschaftsverträge einbindet, kann ergänzend auf digitale Übersetzungsdienste wie beglaubigt.de zurückgreifen, um die rechtskonforme Ausgestaltung der Gründungsunterlagen sicherzustellen.

Was gehört in einen Businessplan für die Firmengründung?

Ein Businessplan ist nicht nur formales Dokument, sondern zentrale Entscheidungsgrundlage – sowohl für die interne Strukturplanung als auch gegenüber Kreditinstituten, Förderstellen und Kapitalgebern. Der Inhalt muss kohärent, plausibel und rechtlich belastbar sein.

Gemäß § 16 Abs. 2 GewO kann ein vollständiger Geschäftsplan etwa bei genehmigungspflichtigen Tätigkeiten verlangt werden – etwa im Bewachungsgewerbe, im Verkehrssektor oder bei erlaubnispflichtigen Gastronomiebetrieben. Für Fördermittelanträge (z. B. BAFA-Zuschüsse, KfW-Programme) gelten teils formale Gliederungsvorgaben, deren Einhaltung prüfungsrelevant ist.

Zentrale Bestandteile sind:

- Executive Summary: prägnante Darstellung des Geschäftsmodells, des Kundennutzens und der Ziele

- Marktanalyse: Zielgruppen, Branchentrends, rechtliche Rahmenbedingungen, Wettbewerbsvergleich

- Finanzplanung: Liquiditätsbedarf, Investitionen, Rentabilitätsvorschau, Break-Even-Analyse

- Rechtsform und Gründungsstruktur: Bezug auf §§ 13, 5 GmbHG oder § 705 BGB, je nach Wahl

- Organisationsstruktur: Geschäftsführung, Zuständigkeiten, Personalplanung

- Rechtskonformität: Nachweise zu Genehmigungen, Schutzrechten oder Vertriebswegen

Der Businessplan dient darüber hinaus zur internen Klarstellung, ob und wie ein Modell wirtschaftlich tragfähig ist – und wie es regulatorisch umgesetzt werden kann. Auch Haftungskonstellationen, Steuereffekte (z. B. § 15 EStG vs. § 19 UStG) oder Zulassungspflichten sollten erfasst werden.

Bei internationalen Konstellationen oder Finanzierungen über ausländische Investoren kann die Vorlage beglaubigter Übersetzungen erforderlich sein – insbesondere bei Beilagen wie Gesellschaftsverträgen oder Registerauszügen.

Rechtliche Grundlagen und Vorbereitungen der Firmengründung

Welche Genehmigungen und Nachweise brauche ich für die Firmengründung?

Für die Aufnahme bestimmter Tätigkeiten reicht die Gewerbeanmeldung allein nicht aus. Zahlreiche Branchen unterliegen einer erlaubnispflichtigen Vorabprüfung, die mit Nachweispflichten, Zuverlässigkeitskontrollen oder Sachkundenachweisen verknüpft ist.

Besonders umfassend geregelt sind erlaubnispflichtige Gewerbe in § 34c GewO – dazu zählen etwa Immobilienmakler, Bauträger, Finanzanlagenvermittler oder Hausverwalter. Je nach Tätigkeit müssen Führungszeugnis, Auszug aus dem Gewerbezentralregister sowie geordnete Vermögensverhältnisse nachgewiesen werden. Für den Umgang mit Tieren zu gewerblichen Zwecken ist nach § 11 TierSchG eine tierschutzrechtliche Erlaubnis erforderlich, oft inklusive Sachkundeprüfung durch das Veterinäramt.

Neben der Genehmigungspflicht gilt in vielen Fällen die Anzeigepflicht gegenüber der zuständigen Kammer. Die Industrie- und Handelskammer (IHK) oder Handwerkskammer (HWK) prüfen, ob Tätigkeiten zulassungspflichtig oder meistergebunden sind – etwa nach § 1 HwO bei handwerklichen Berufen. Diese Meldung muss in der Regel vor Aufnahme des Geschäftsbetriebs erfolgen und ist unabhängig von der Gewerbeanmeldung.

Darüber hinaus sind je nach Betriebsform behördliche Auflagen zu beachten. Das betrifft insbesondere:

- baurechtliche Nutzungsänderungen nach Landesbauordnungen bei Betriebseröffnung im Wohn- oder Mischgebiet,

- Umweltschutzauflagen nach BImSchG, wenn emissionsintensive Anlagen betrieben werden,

- Arbeitsschutzvorgaben bei Mitarbeitereinsatz, etwa gemäß § 3 ArbSchG.

Diese Genehmigungen sollten nicht nur aus Gründen der Rechtssicherheit eingeholt werden – ihre Missachtung kann zu Betriebsuntersagungen führen.

Wer internationale Unterlagen einreichen muss – etwa bei Konzernverflechtungen oder ausländischen Beteiligten – benötigt dafür teils beglaubigte Übersetzungen, insbesondere bei Anträgen gegenüber Landesbehörden oder Registergerichten. Für solche Fälle empfiehlt sich die digitale Abwicklung über beglaubigt.de, um Fristen einzuhalten und die Formvorgaben zu erfüllen.

Wie läuft die steuerliche Erfassung bei der Firmengründung ab?

Sobald der Geschäftsbetrieb aufgenommen wird oder eine Gewinnerzielungsabsicht erkennbar ist, greift die Pflicht zur steuerlichen Erfassung nach § 138 AO. Innerhalb eines Monats nach Gründung ist der sogenannte Fragebogen zur steuerlichen Erfassung elektronisch über ELSTER an das zuständige Finanzamt zu übermitteln.

Dieser Fragebogen enthält unter anderem Angaben zu:

- Rechtsform, Geschäftsmodell und voraussichtlichem Jahresumsatz,

- der beantragten Steuernummer sowie der Entscheidung über die Kleinunternehmerregelung nach § 19 UStG,

- der Umsatzsteuer-Identifikationsnummer (USt-IdNr.), sofern innergemeinschaftliche Leistungen geplant sind.

Die Wahl der Kleinunternehmerregelung ermöglicht es, von der Umsatzsteuerpflicht befreit zu werden, sofern der Umsatz im Gründungsjahr voraussichtlich 22.000 € nicht übersteigt. Sie entbindet von der Ausweisung der Umsatzsteuer auf Rechnungen, schließt im Gegenzug jedoch auch den Vorsteuerabzug aus. Der Verzicht auf diese Regelung sollte – insbesondere bei geplanten Investitionen – sorgfältig geprüft und dokumentiert werden.

Für Kapitalgesellschaften erfolgt parallel die Anmeldung zur Körperschaft- und Gewerbesteuer. Auch der Beginn der Buchführungspflicht hängt vom Umfang und der Rechtsform des Unternehmens ab (§ 141 AO i.V.m. §§ 238 ff. HGB).

Das Finanzamt kann bei Unklarheiten Rückfragen stellen oder eine Nachreichung von Nachweisen (z. B. Mietvertrag, Gesellschaftervertrag) verlangen. In Fällen mit grenzüberschreitendem Bezug oder fremdsprachigen Unterlagen ist eine beglaubigte Übersetzung erforderlich.

Die steuerliche Erfassung markiert nicht nur den formalen Start der unternehmerischen Tätigkeit, sondern bildet zugleich die Grundlage für alle weiteren steuerlichen Verpflichtungen wie Umsatzsteuervoranmeldungen oder EÜR/Bilanz.

Wann und wie muss ich meine Firma im Handelsregister eintragen lassen?

Ob eine Firma ins Handelsregister eingetragen werden muss, hängt von ihrer Rechtsform und dem Umfang ihrer Geschäftstätigkeit ab. Eintragungsfrei sind nach § 2 HGB Kleingewerbetreibende und Freiberufler, es sei denn, sie entscheiden sich freiwillig für eine Eintragung. Eintragungspflichtig sind dagegen alle Kaufleute im Sinne von § 1 HGB sowie Kapitalgesellschaften wie UG, GmbH oder AG (§ 13 GmbHG, § 1 AktG).

Die Eintragung erfolgt ausschließlich über einen Notar. Nach § 12 HGB ist die Anmeldung in öffentlich beglaubigter Form einzureichen. Der Notar übermittelt die Anmeldung elektronisch an das zuständige Amtsgericht (Registergericht), wobei die Unterschriften digital signiert werden müssen.

Erst mit der Eintragung entsteht bei Kapitalgesellschaften die sogenannte Handelsregisterfähigkeit. Für die GmbH bedeutet das: Die Gesellschaft wird erst mit der Eintragung rechtsfähig (§ 11 GmbHG). Vorher bestehen nur beschränkte Handlungsmöglichkeiten im Rahmen der sogenannten „Vorgesellschaft“.

Die Eintragung entfaltet Publizitätswirkung (§ 15 HGB). Dritte dürfen grundsätzlich auf den veröffentlichten Stand vertrauen. Veränderungen wie Geschäftsführerwechsel, Satzungsänderungen oder Kapitalerhöhungen sind daher ebenfalls einzutragen.

Die eigentliche Firmengründung und formale Schritte

Wie funktioniert die notarielle Beurkundung bei der Firmengründung?

Wer eine Kapitalgesellschaft – etwa eine GmbH oder UG – gründet, muss nach § 2 GmbHG zwingend eine notarielle Beurkundung durchführen lassen. Erst durch die Beurkundung des Gesellschaftsvertrags entsteht eine wirksame Vorgesellschaft, die im nächsten Schritt ins Handelsregister eingetragen werden kann.

Der Notartermin bildet den formalen Startpunkt der Unternehmensgründung. Im Rahmen dieses Termins werden u. a. folgende Dokumente erstellt bzw. unterzeichnet:

- die Satzung (auch: Gesellschaftsvertrag),

- die Gesellschafterliste gemäß § 8 Abs. 1 Nr. 3 GmbHG,

- die Geschäftsführerbestellung samt Annahmeerklärung.

Worauf du bei der GmbH-Satzung besonders achten musst – inklusive typischer Fehler –, erfährst du in diesem Leitfaden zur GmbH-Satzung.

Nach Abschluss der Beurkundung übermittelt der Notar die Gründungsunterlagen elektronisch an das Registergericht. Die Anmeldung muss auch von den Geschäftsführern eigenhändig unterzeichnet und die Echtheit der Unterschrift notariell beglaubigt werden.

Die Dauer des Notarverfahrens hängt von der Verfügbarkeit der Beteiligten und des Notars ab. Bei Standardgründungen kann die Anmeldung innerhalb weniger Tage abgeschlossen sein. Die Eintragung ins Handelsregister dauert in der Regel weitere 7–14 Werktage – abhängig vom Registergericht.

Kosten entstehen gemäß GNotKG, etwa:

- für die Beurkundung der Satzung (nach Geschäftswert, mind. 300 €),

- für die Handelsregisteranmeldung,

- sowie für Beglaubigungen und Auslagen.

Seit Inkrafttreten des § 16a BeurkG ist auch eine Online-Beurkundung per Videokonferenz möglich – insbesondere bei der Gründung einer UG oder GmbH mit Bargründung. Digitale Plattformen wie beglaubigt.de ermöglichen in diesem Zusammenhang zusätzlich die Bereitstellung beglaubigter Übersetzungen und elektronisch signierter Dokumente für die Registereinreichung.

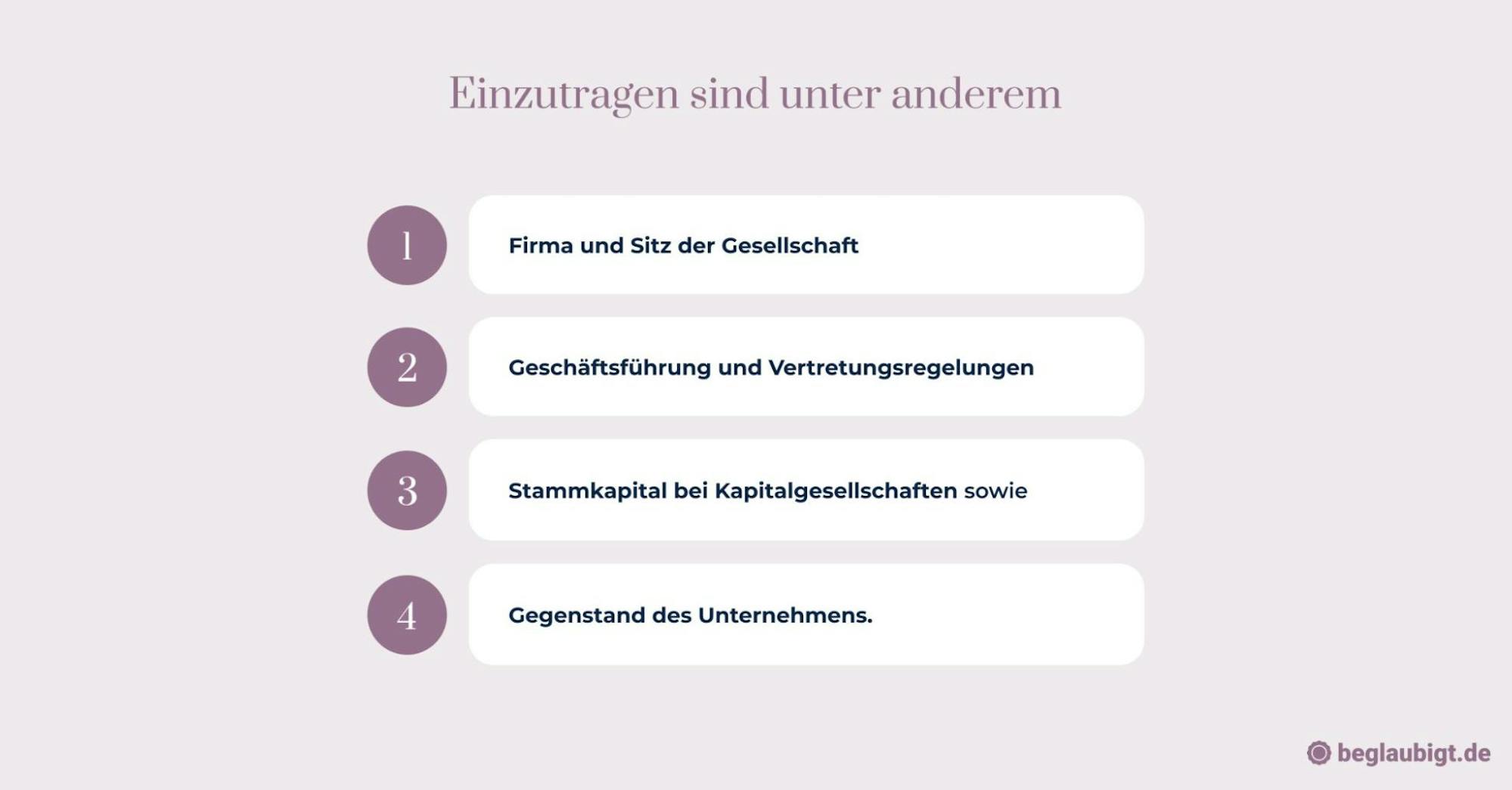

Welche Unterlagen sind für die Handelsregisteranmeldung bei der Firmengründung erforderlich?

Die Anmeldung zur Eintragung einer Kapitalgesellschaft ins Handelsregister ist gemäß § 12 HGB formgebunden und muss über einen Notar erfolgen. Für eine wirksame Anmeldung nach § 8 GmbHG sind dabei mehrere Dokumente zwingend erforderlich.

Erforderlich sind insbesondere:

- Gesellschaftsvertrag in notariell beurkundeter Form (§ 2 GmbHG),

- Liste der Gesellschafter mit Angabe der Geschäftsanteile (§ 40 GmbHG),

- Anmeldung zur Eintragung, unterzeichnet von sämtlichen Geschäftsführern (§ 8 Abs. 3 GmbHG),

- Versicherung der Geschäftsführer, dass keine Hinderungsgründe vorliegen (§ 8 Abs. 3 Satz 1 GmbHG),

- Nachweis über die Leistung des Stammkapitals, z. B. durch Kontoauszug oder Bankbestätigung.

Bei einer Sachgründung (§ 5 Abs. 4 GmbHG) sind zusätzlich beizubringen:

- eine detaillierte Sachgründungsbilanz,

- Verträge zur Übertragung der Sacheinlage,

- sowie ein Nachweis der Werthaltigkeit des eingebrachten Vermögens.

Fehlen Unterlagen oder entsprechen diese nicht den gesetzlichen Anforderungen, kann das Registergericht die Eintragung nach § 9c GmbHG verweigern. Dies betrifft z. B. unvollständige Geschäftsführerbestellungen, fehlende Unterschriftsbeglaubigungen oder formunwirksame Gesellschafterlisten. In einer Entscheidung des OLG Düsseldorf vom 22.03.2023 (Az. I-3 Wx 14/23) wurde eine Registeranmeldung zurückgewiesen, weil bei einer Sachgründung keine hinreichende Dokumentation zum Verkehrswert der eingebrachten Marke vorlag.

Die digitale Gründung über Online-Notare nach § 16a BeurkG bietet heute die Möglichkeit, die Anmeldung elektronisch und medienbruchfrei einzureichen. In diesem Kontext übernehmen Plattformen wie beglaubigt.de auch die rechtskonforme Bereitstellung von beglaubigten Übersetzungen und elektronischen Dokumenten für grenzüberschreitende Gründungsprozesse.

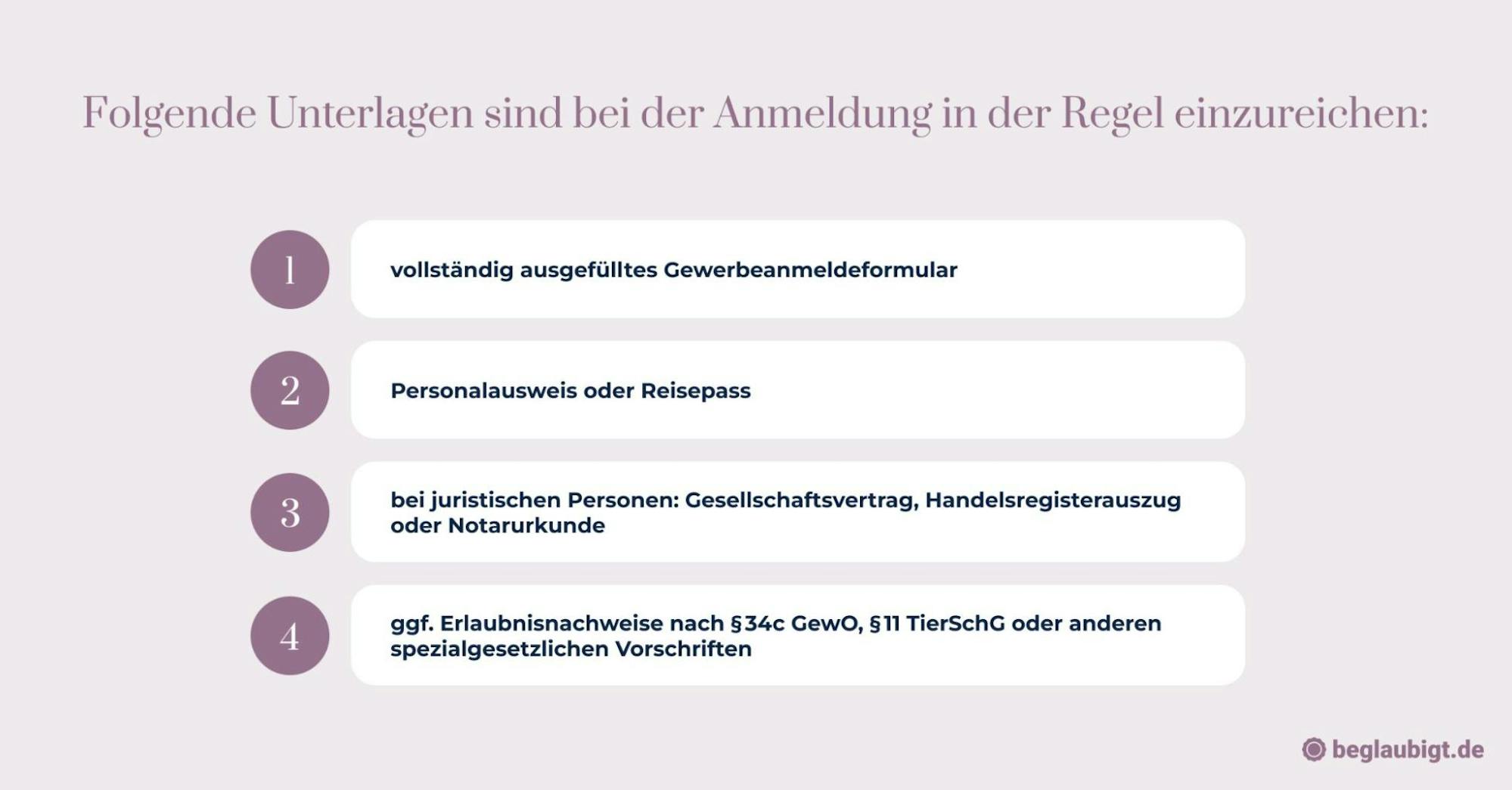

Wie melde ich meine Firma beim Gewerbeamt an?

Die Gewerbeanmeldung ist bei Aufnahme jeder selbstständigen gewerblichen Tätigkeit nach § 14 Abs. 1 GewO erforderlich – unabhängig davon, ob es sich um ein Einzelunternehmen, eine Personengesellschaft oder eine Kapitalgesellschaft handelt. Die Anzeige muss vor Beginn der gewerblichen Tätigkeit erfolgen.

Das Verfahren erfolgt bei der örtlich zuständigen Gewerbebehörde, also in der Regel beim Gewerbeamt der Stadt oder Gemeinde, in der das Unternehmen seinen Sitz hat. Je nach Bundesland kann die Anmeldung auch online durchgeführt werden.

Einige Tätigkeiten unterliegen Erlaubnisvorbehalten oder Zuverlässigkeitsprüfungen, z. B. in den Bereichen Bewachung, Finanzvermittlung oder Gastronomie. In diesen Fällen ist zusätzlich ein Führungszeugnis, ein Auszug aus dem Gewerbezentralregister sowie ein Nachweis der geordneten Vermögensverhältnisse beizubringen.

Die Gebühren für die Gewerbeanmeldung variieren je nach Bundesland und Verwaltungsaufwand. In der Praxis liegen sie zwischen 15 und 65 Euro für Einzelunternehmen und können bei juristischen Personen höher ausfallen.

Die Anzeige beim Gewerbeamt löst in der Folge Mitteilungen an weitere Stellen aus, u. a. an das Finanzamt, die IHK/HWK und ggf. die Berufsgenossenschaft.

Finanzierung und Absicherung der Firmengründung

Welche Finanzierungsmöglichkeiten gibt es für die Firmengründung?

Die Kapitalbeschaffung zählt zu den zentralen Voraussetzungen beim Start eines Unternehmens. Neben klassischen Bankkrediten, bei denen Sicherheiten und ein tragfähiger Businessplan erforderlich sind, greifen viele Gründer auf staatlich geförderte Programme zurück – etwa über die Kreditanstalt für Wiederaufbau (KfW) oder das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA).

Für detaillierte Hinweise zur passenden Finanzierung mit Gründerkrediten empfehlen wir unseren Artikel: Kredit für Unternehmensgründung – So finden Sie die passende Finanzierung

Je nach Vorhaben können folgende Förderinstrumente infrage kommen:

- ERP-Gründerkredit (KfW), zinsgünstig und mit tilgungsfreier Anlaufzeit,

- BAFA-Zuschüsse zur Beratung für Unternehmensgründer,

- Investitionszuschüsse über Landesförderbanken bei technologieorientierten Startups.

Für junge Unternehmen mit hohem Innovationsgrad und Skalierbarkeit sind auch Business Angels oder Venture Capital-Fonds relevant. Diese stellen Kapital gegen Unternehmensanteile bereit und begleiten häufig aktiv die Entwicklung. Auch Crowdfunding-Plattformen wie Startnext oder Seedmatch ermöglichen in frühen Phasen eine kapitalmarktnahe Finanzierung – oft kombiniert mit Marktvalidierung.

Die Förderlandschaft ist jedoch an formale Kriterien gebunden. Wer öffentliche Mittel beantragen will, muss regelmäßig ein vollständiges Finanzierungskonzept mit Liquiditätsplanung, Investitionsbedarf und Tragfähigkeitsberechnung vorlegen – teils in Verbindung mit Stellungnahmen der IHK oder einer fachkundigen Stelle nach § 16c SGB III.

Laut Statistischem Bundesamt wurden im Jahr 2024 rund 594 500 Gewerbebetriebe neu gegründet, was die Relevanz strukturierter Finanzierungslösungen erneut unterstreicht (Pressemitteilung vom 21. Februar 2025). Für Vorhaben mit grenzüberschreitender Kapitalbeteiligung oder notarieller Beteiligungsstruktur empfiehlt sich eine strukturierte Dokumentation, etwa durch rechtssichere Übersetzungen über spezialisierte Anbieter wie beglaubigt.de.

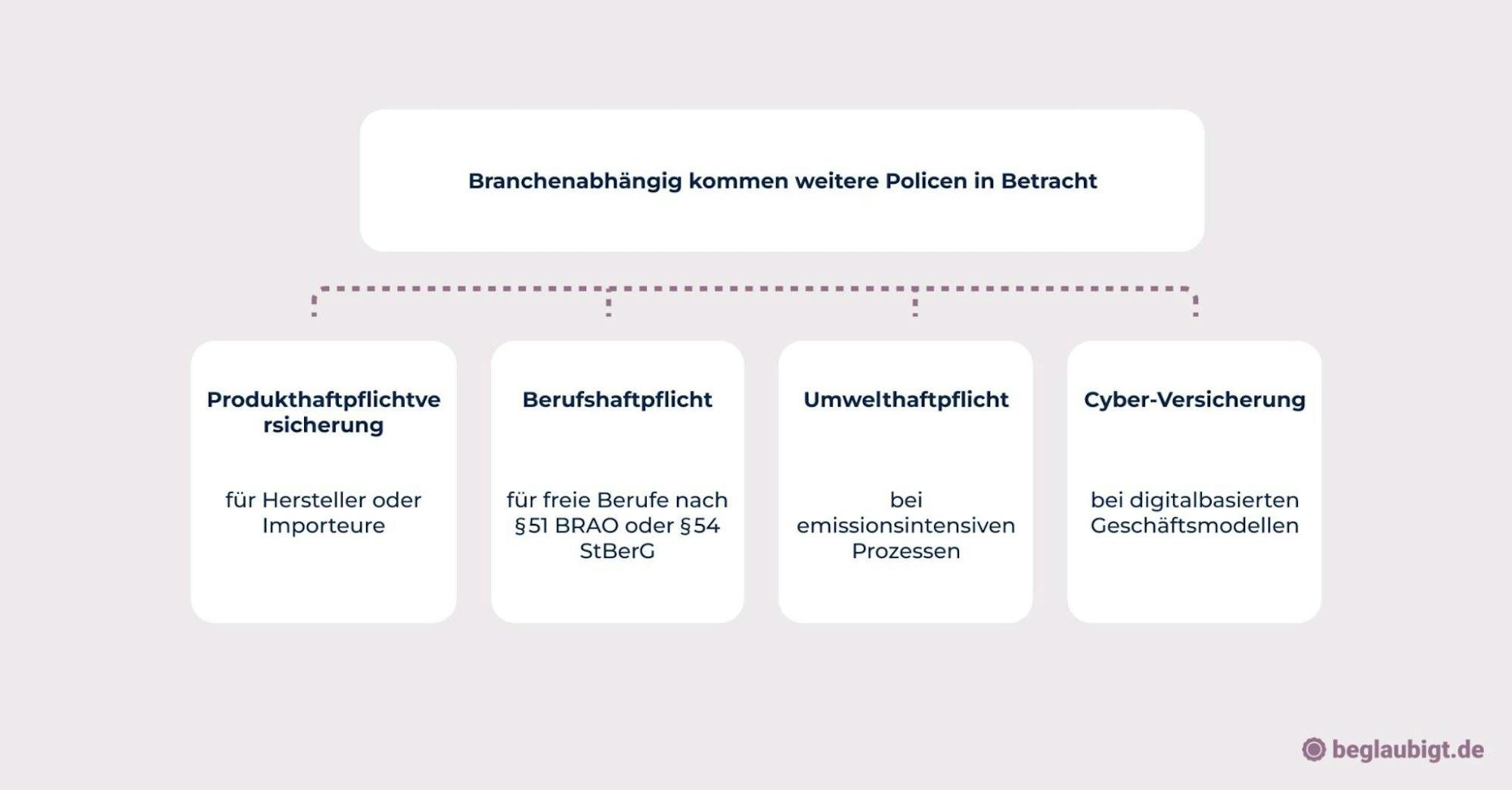

Welche Versicherungen sind für die Firmengründung sinnvoll?

Sobald ein Unternehmen wirtschaftlich tätig wird, ergeben sich versicherungsrechtliche Pflichten. Gemäß § 192 SGB VII ist die Anmeldung bei der zuständigen Berufsgenossenschaft für jedes Unternehmen verpflichtend, um das Risiko von Arbeitsunfällen und Berufskrankheiten abzudecken. Auch eine Betriebshaftpflichtversicherung zählt bei vielen Geschäftsmodellen zur Grundausstattung – insbesondere bei Personenschäden, Sachschäden oder Vermögensschäden Dritter infolge betrieblicher Tätigkeiten.

In bestimmten Fällen bestehen gesetzliche Versicherungspflichten – etwa für Apotheken (§ 2 ApBetrO), Bauträger (§ 34c Abs. 1 Nr. 3 GewO) oder für bestimmte Gesundheitsberufe. Die IHK und HWK empfehlen darüber hinaus regelmäßig den Abschluss einer Geschäftsinhaltsversicherung, um Betriebsinventar, IT, Maschinen oder Waren gegen Feuer, Leitungswasser oder Einbruch abzusichern.

Zunehmend gefragt sind zudem D&O-Versicherungen zur Absicherung von Geschäftsführern oder Vorständen gegen Ansprüche aus § 43 Abs. 2 GmbHG oder § 93 Abs. 2 AktG bei Pflichtverletzungen. Gerade in haftungsintensiven Branchen wie Bau, Medizintechnik oder Finanzen ist die persönliche Absicherung von Entscheidungsträgern ein zentrales Thema.

Wer ausländische Partner, Investoren oder Standortverlagerungen in Drittstaaten plant, sollte die sprachliche und rechtliche Gültigkeit seiner Versicherungsunterlagen dokumentieren.

Nach der Eintragung: Pflichten und erste Schritte nach der Firmengründung

Welche laufenden Pflichten habe ich nach der Firmengründung?

Mit dem formalen Gründungsakt allein ist es nicht getan – das Unternehmensrecht kennt eine Vielzahl fortlaufender Verpflichtungen, die mit der aktiven Geschäftstätigkeit einsetzen. Bereits mit dem Handelsregistereintrag nach § 29 HGB beginnt die Pflicht zur ordnungsgemäßen Buchführung gemäß § 238 Abs. 1 HGB für alle Kaufleute. Einzelunternehmen oder GbR ohne kaufmännischen Geschäftsbetrieb unterliegen dagegen den einfacheren Aufzeichnungspflichten gemäß § 4 Abs. 3 EStG.

Für Kapitalgesellschaften gilt zusätzlich die Pflicht zur jährlichen Offenlegung des Jahresabschlusses (§ 325 HGB) sowie zur lückenlosen Aufbewahrung geschäftsrelevanter Unterlagen über zehn Jahre (§ 257 HGB). Verstöße können zu Bußgeldern durch das Bundesamt für Justiz führen. Bereits ab dem ersten steuerpflichtigen Umsatz müssen regelmäßig Umsatzsteuer-Voranmeldungen (§ 18 UStG) sowie ggf. Gewerbesteuer-Vorauszahlungen (§ 19 GewStG) fristgerecht eingereicht werden.

Wer Mitarbeitende beschäftigt, hat außerdem arbeits- und sozialversicherungsrechtliche Pflichten zu erfüllen: Anmeldung bei der gesetzlichen Unfallversicherung (§ 192 SGB VII), Meldung zur Sozialversicherung (DEÜV) sowie Einhaltung des MiLoG, des AGG und ggf. des Nachweisgesetzes in aktualisierter Form (n.F. 2022). Gerade junge Unternehmen mit wachsender Personalstruktur sollten hier frühzeitig rechtliche Beratung hinzuziehen, um Haftungsrisiken zu minimieren.

Hinzu kommt die Pflicht zur laufenden Überwachung der Geschäftstätigkeit auf insolvenzrechtliche Risiken nach § 15a InsO. Geschäftsführer müssen bei Zahlungsunfähigkeit oder Überschuldung unverzüglich reagieren, andernfalls droht persönliche Haftung.

Die EU-weite Statistik zeigt, dass die Quote der Unternehmensschließungen in Deutschland aktuell die Gründungsquote übersteigt. Bereits 2022 lag die Birth-Rate in der EU bei 10,5 %, während die Death-Rate bei 8,7 % lag – Deutschland verzeichnete sogar eine höhere Abgaberate als Gründungsquote. (Eurostat – More businesses opened than dissolved in the EU in 2022)

Was ist bei der Markenanmeldung nach der Firmengründung zu beachten?

Wer nach der Firmengründung einen eindeutigen Marktauftritt etablieren möchte, kommt an der Markenanmeldung nicht vorbei. Der Schutz einer Marke verschafft ausschließliche Nutzungsrechte (§ 4 Nr. 1 MarkenG) für Waren oder Dienstleistungen in bestimmten Klassen und dient der Abgrenzung gegenüber Mitbewerbern. Ohne eingetragene Marke fehlt dem Unternehmen oft die rechtliche Handhabe gegen Nachahmungen und Domainmissbrauch.

Das Verfahren beim Deutschen Patent- und Markenamt (DPMA) ist digital und formalisiert. Zunächst erfolgt die Anmeldung mit Nizza-Klassifikation, worauf eine formelle Prüfung durch das Amt folgt – jedoch keine Prüfung auf ältere Rechte (§ 37 Abs. 1 MarkenG). Dritte können innerhalb von drei Monaten Widerspruch einlegen (§ 42 MarkenG). Die Schutzdauer beträgt ab dem Eintragungstag zehn Jahre (§ 47 Abs. 1 MarkenG) und ist beliebig verlängerbar.

Vor Anmeldung sollte stets geprüft werden, ob identische oder ähnliche Marken bereits existieren. Hier empfiehlt sich eine Recherche im Markenregister (DPMAregister) oder bei der EUIPO für unionsweiten Schutz. Beispiele aus der Rechtsprechung zeigen, dass selbst klangähnliche Bezeichnungen (z. B. „Combi“ vs. „Kombi“) zur Löschung führen können – bei fehlender Unterscheidungskraft oder Verwechslungsgefahr.

Wird eine Marke international genutzt oder in mehreren Sprachen kommuniziert, ist die sprachlich exakte Übersetzung der Anmeldedokumente erforderlich. In diesen Fällen kann ein auf Marken spezialisierter Dienstleister wie beglaubigt.de bei der Einreichung rechtskonformer Übersetzungen helfen. Auch bei Umfirmierungen oder Logoänderungen sollte die Markenstrategie regelmäßig angepasst und dokumentiert werden.

Wie organisiere ich die ersten Geschäftsjahre nach der Firmengründung?

Die Weichen für eine nachhaltige Entwicklung werden nicht allein mit der Eintragung, sondern mit dem strukturierten Aufbau des Geschäftsbetriebs gestellt. In den ersten Geschäftsjahren sollten Unternehmen ein internes Controlling etablieren, das Einnahmen, Ausgaben, Liquidität und Auftragslage laufend überwacht. Buchführungspflichten gemäß § 238 HGB und die Vorbereitung auf die erste Bilanz nach § 242 HGB gehören dabei zur unternehmerischen Grundstruktur.

Parallel dazu muss die Marktpräsenz systematisch aufgebaut werden. Erfolgreiche Startphasen zeichnen sich durch gezielte Marketingmaßnahmen aus, die kanalübergreifend funktionieren – etwa Suchmaschinenwerbung, Social Media, gezieltes Netzwerken oder klassisches Direktmarketing. Dabei ist zu beachten: Erste Rückflüsse erfolgen oft verzögert, weshalb Liquiditätsplanung und Kundenbindung eng zusammengehören.

Für Kapitalgesellschaften ist spätestens zum Ende des ersten Geschäftsjahres ein Jahresabschluss zu erstellen, bei kleinen GmbHs nach § 267 HGB mit reduzierten Anforderungen. Die Steuererklärungen umfassen u. a. Körperschaft-, Gewerbe- und Umsatzsteuer. Bei verspäteter Abgabe drohen Nachzahlungszinsen nach § 233a AO oder Verspätungszuschläge.

Die statistische Überlebensquote liegt bei Neugründungen in Deutschland bei lediglich rund 45 % nach fünf Jahren (Quelle: Wikipedia‑Eintrag 'Unternehmensgründung', Stand April 2025). Um dieses Risiko zu senken, empfiehlt sich frühzeitig eine belastbare Organisationsstruktur – mit klaren Zuständigkeiten, regelmäßiger Auswertung betriebswirtschaftlicher Kennzahlen und professionellem Umgang mit Behörden, Kunden und Kapitalgebern.

Bonus-Abschnitt: Typische Fehler und Rechtsfallen bei der Firmengründung vermeiden

Welche häufigen Fehler passieren bei der Firmengründung und wie vermeide ich sie?

Zu den häufigsten Gründungsfehlern gehört die verspätete oder unterlassene Anmeldung beim Gewerbeamt. Wer ein stehendes Gewerbe betreibt, unterliegt gemäß § 14 GewO der Anzeigepflicht – ein Verstoß kann nach § 146 Abs. 2 GewO mit einem Bußgeld geahndet werden. Auch unvollständige Angaben zur Betriebsart oder Geschäftsanschrift führen regelmäßig zu Rückfragen oder Ablehnungen durch die Behörde.

Ein weiterer kritischer Punkt ist die Haftung vor Eintragung ins Handelsregister. Gemäß § 11 Abs. 2 GmbHG haften Gesellschafter für Verbindlichkeiten einer Vor-GmbH gesamtschuldnerisch. Wer Verträge abschließt, bevor die GmbH wirksam eingetragen ist (§ 12 HGB i. V. m. § 7 GmbHG), sollte daher durch entsprechende Vertragsklauseln die persönliche Haftung ausschließen oder absichern.

Auch unpräzise oder widersprüchliche Gesellschaftsverträge führen regelmäßig zu Rückweisungen durch das Registergericht. Ein häufiges Problem ist die fehlende Angabe zur Gewinnverwendung, zu Vertretungsregelungen oder zur Abtretung von Geschäftsanteilen (§ 15 GmbHG). Bei der Formulierung empfiehlt sich die Prüfung durch einen spezialisierten Notar oder die Absicherung durch eine qualifizierte Übersetzung – insbesondere bei ausländischen Gesellschaftern. Für letztere bietet beglaubigt.de standardisierte, rechtskonforme Übersetzungslösungen für Satzungen, Gesellschafterlisten und notarielle Urkunden.

Ein weiterer Risikobereich betrifft vertragliche Grundlagen mit Dritten: Ohne schriftliche Vereinbarungen über Lieferbedingungen, Zahlungsziele oder Eigentumsvorbehalt (§ 449 BGB) entstehen unnötige Unsicherheiten und Beweisprobleme im Streitfall. Auch bei freien Mitarbeitenden oder Beratern sollte stets geprüft werden, ob Scheinselbstständigkeit droht – denn diese zieht erhebliche Nachforderungen durch die Rentenversicherung nach sich (§ 7 SGB IV).

Viele dieser Fehler lassen sich durch frühzeitige Beratung und strukturierte Vorbereitung vermeiden. Wer die rechtlichen Voraussetzungen konsequent beachtet, reduziert nicht nur spätere Korrekturkosten, sondern schafft auch eine belastbare Basis für Wachstum und Investitionen.

Zusammenfassung der wichtigsten Punkte

Rechtsform, Verfahren, Haftung: Firma gründen – strukturiert, rechtssicher, skalierbar

Die Gründung einer Firma setzt mehr voraus als eine Anmeldung beim Gewerbeamt. Wer nachhaltig unternehmerisch tätig sein will, muss zivilrechtliche Struktur, steuerliche Wirkungen und aufsichtsrechtliche Anforderungen präzise aufeinander abstimmen. Nur so entstehen tragfähige Organisationsformen mit klarer Haftungsbegrenzung, sauberer Kapitalbasis und verlässlicher Außenwirkung. Um Risiken zu vermeiden und Handlungsspielräume effizient zu nutzen, sind insbesondere folgende Aspekte zu beachten:

- Klären Sie die geeignete Rechtsform – Personengesellschaft (z. B. GbR, OHG) oder Kapitalgesellschaft (UG, GmbH, AG) – anhand von Haftung, Kapitalbedarf, Mitbestimmung und steuerlicher Behandlung (§§ 1–13 HGB, § 13 GmbHG, § 1 AktG).

- Erstellen Sie einen vollständigen Gesellschaftsvertrag mit klarer Regelung zu Geschäftsführung, Beschlussfassung, Kapitalverhältnissen und Entnahmerechten – insbesondere bei mehreren Gesellschaftern (§§ 3, 5, 8 GmbHG).

- Bereiten Sie die steuerliche Erfassung und Anmeldung beim Finanzamt sorgfältig vor – einschließlich Steuernummer, USt-IdNr. und ggf. Anmeldung als Kleinunternehmer (§§ 138 AO, 19 UStG).

- Erfüllen Sie alle gewerberechtlichen und branchenspezifischen Anforderungen – einschließlich Genehmigungspflichten nach § 34c GewO, § 11 TierSchG oder § 16 Abs. 2 GewO bei überwachungsbedürftigen Tätigkeiten.

- Melden Sie das Unternehmen beim Handelsregister an, wenn eine Eintragungspflicht besteht (§§ 12, 29 HGB), und achten Sie auf die Vollständigkeit der Unterlagen wie Gesellschafterliste, Geschäftsführerbestellung, Versicherung nach § 8 Abs. 3 GmbHG.

- Organisieren Sie die Buchhaltungspflichten, Steuererklärungen und Meldungen ab dem ersten Geschäftsjahr (§ 238 HGB, § 14 GewO) und bereiten Sie sich auf Betriebsprüfungen vor durch nachvollziehbare Belegführung und Dokumentation.

- Vermeiden Sie Haftungsrisiken durch klare Ressortverteilung, lückenlose Einhaltung formeller Anforderungen und – bei Kapitalgesellschaften – durch Absicherung der Geschäftsführung gemäß § 43 GmbHG.

- Beachten Sie bei internationalen Konstellationen und Bankgeschäften die Anforderung an beglaubigte oder notariell beurkundete Übersetzungen von Satzungen, Registerauszügen oder Vollmachten – beglaubigt.de bietet hierzu digitale Schnittstellen und geprüfte Fachübersetzungen.

Eine systematisch geplante und rechtssicher dokumentierte Unternehmensgründung legt den Grundstein für nachhaltige Geschäftsentwicklung, rechtliche Stabilität und steuerliche Transparenz – unabhängig von Unternehmensgröße oder Branche. Wer frühzeitig strukturiert, gewinnt langfristig Spielräume.

Wie beglaubigt.de bei der Gründung Ihres Unternehmens unterstützt

beglaubigt.de bietet eine spezialisierte digitale Infrastruktur für Gründerinnen und Gründer, die im Rahmen ihrer Firmengründung rechtskonforme und beglaubigte Übersetzungen benötigen – sei es für internationale Beteiligungsverhältnisse, grenzüberschreitende Satzungsregelungen oder fremdsprachige Gründungsdokumente. Alle Prozesse erfolgen vollständig online, unter Einhaltung formaler Anforderungen nach Registerrecht, GmbHG und GewO.

Die Plattform ermöglicht:

- die schnelle und rechtssichere Beauftragung öffentlich bestellter und vereidigter Fachübersetzer für handels- und gesellschaftsrechtliche Dokumente,

- die Erstellung beglaubigter Übersetzungen von Gesellschaftsverträgen, Gründungsurkunden, Handelsregisterauszügen, Geschäftsführerbestellungen, Vollmachten oder Einbringungsvereinbarungen – einsprachig oder mehrsprachig,

- die Auswahl zwischen elektronisch signierter PDF-Version für digitale Einreichung und klassischer Papierausfertigung mit Originalstempel,

- sowie mehrsprachige Fassungen von Verträgen oder Vollversammlungsprotokollen, abgestimmt auf Banken, Behörden oder ausländische Investoren.

Insbesondere bei Beteiligung internationaler Gesellschafter, bei Holdingkonstruktionen mit Auslandstöchtern oder beim Zugang zu Fördermitteln mit Sprach- und Registerpflichten im Ausland schafft beglaubigt.de die notwendige formale Sicherheit – unabhängig von Land, Sprache oder Behörde.

Durch die Kombination aus juristisch geprüfter Fachübersetzung, digitalem Zugang und fristgerechter Bereitstellung bleibt die Firmengründung nicht an Sprachbarrieren oder Formvorgaben hängen, sondern wird konsequent durchführbar – rechtskonform, effizient und skalierbar.

Diese Artikel könnten Sie auch interessieren: