Gründen heißt Kapital nachweisen – strukturiert, beurkundet und dokumentiert. Wer eine GmbH errichtet, muss nicht nur die richtige Rechtsform wählen, sondern auch die Einzahlung des Stammkapitals rechtssicher umsetzen. Zwischen Vertragsunterzeichnung und Handelsregistereintragung entscheidet die ordnungsgemäße Kapitalleistung über die Wirksamkeit der Gründung – und damit über Haftungsbegrenzung, Eintragung, Geschäftsfähigkeit und Zugang zu Finanzierungsquellen.

Im Zentrum steht der Kapitalnachweis als Grundlage der formellen Existenz. § 5 GmbHG regelt die Höhe des Stammkapitals, § 7 Abs. 2 GmbHG die Einzahlungspflicht vor Eintragung – mindestens 12.500 €. Ob bar oder als Sacheinlage: Es gelten strenge Anforderungen an Nachweis, Bewertung und Dokumentation. Kontoauszug, Bankbestätigung, Verwendungszweck, Zuordnung zum Gesellschafter – jede Unklarheit führt zu Rückfragen durch das Registergericht oder zur Ablehnung der Eintragung.

Fehlbeträge, Bareinzahlungen auf Privatkonten oder ungenügende Formulierungen im Verwendungszweck („Überweisung“) sind in der Praxis die häufigsten Ursachen für Gründungsverzögerungen. Der korrekte Ablauf erfordert eine abgestimmte Reihenfolge: Kapitalzufluss, Banknachweis, notariell beurkundete Versicherung durch den Geschäftsführer (§ 8 Abs. 2 GmbHG), Registeranmeldung, Handelsregistereintragung. Erst danach darf die GmbH tätig werden.

Das Kapital erscheint bilanziell als gezeichnetes Eigenkapital (§ 266 Abs. 3 HGB) und wirkt sich direkt auf Bonität, Kreditwürdigkeit und steuerliche Strukturierung aus. Ob Folgepflichten wie Jahresabschluss (§ 264 HGB), Gesellschafterliste (§ 40 GmbHG) oder Kapitalveränderungen (§§ 55–58 GmbHG) – alle bauen auf der belegten Kapitalleistung auf.

Gerade bei Gründungen mit mehreren Gesellschaftern, Sacheinlagen oder Vorgründungsgesellschaften ist die Dokumentation nicht trivial. Gutachtenpflicht (§ 5 Abs. 4 GmbHG), steuerliche Bewertungsregeln und Rückforderungsrisiken (§ 9a GmbHG) machen standardisierte Prozesse unerlässlich. Gestaltungsfehler führen schnell zu Haftungsdurchgriffen oder steuerlichen Nachteilen, insbesondere bei verdeckter Gewinnausschüttung, fehlgeschlagener Einbringung oder Einlagenrückgewähr.

Wer hier rechtssicher agieren will, sollte auf digitale, strukturiert geprüfte Verfahren setzen. Plattformen wie beglaubigt.de ermöglichen nicht nur die notarielle Beurkundung, sondern auch die koordinierte Einreichung aller Unterlagen – vom Kontoauszug über die Anmeldung bis zur Registerveröffentlichung.

Welche Anforderungen an die Einzahlung bestehen, wie Belege zu formulieren sind und welche Spielräume bei Ratenzahlung, Sacheinlagen oder Kapitalveränderungen existieren – das zeigt dieser Beitrag praxisnah und gesetzeskonform.

1. Rechtliche Grundlagen & Formvorgaben

Was bedeutet „Einzahlung Stammkapital GmbH: Das musst du beachten“ rechtlich?

Das Stammkapital bildet nach § 5 Abs. 1 GmbHG die finanzielle Grundlage einer GmbH und dient maßgeblich der Haftungsbegrenzung. Gesellschafter haften grundsätzlich nicht mit ihrem Privatvermögen, sondern lediglich bis zur Höhe ihrer Einlageverpflichtung.

Vor der Eintragung ins Handelsregister verlangt § 7 Abs. 2 GmbHG, dass mindestens die Hälfte des Mindeststammkapitals, also 12.500 €, tatsächlich eingezahlt worden ist. Dabei muss der Betrag jedem Gesellschafter in bar oder als Sacheinlage endgültig zur freien Verfügung der Gesellschaft stehen.

Die Einzahlungspflicht ist nicht nur formeller Natur. Sie fungiert als zentraler Gläubigerschutzmechanismus, denn sie garantiert eine Mindestausstattung der GmbH bei Gründung. Wird diese Vorgabe nicht erfüllt, kann das Registergericht die Eintragung ablehnen. Zudem können bei Verstoß zivilrechtliche Haftungsrisiken entstehen, etwa im Falle einer Insolvenzanfechtung (§ 135 InsO).

Für die Registeranmeldung ist eine Versicherung des Geschäftsführers über die Leistung der Einlagen erforderlich (§ 8 Abs. 2 GmbHG). Diese Erklärung muss wahrheitsgemäß erfolgen – andernfalls drohen strafrechtliche Konsequenzen nach § 82 GmbHG.

Die aktuelle Rechtsprechung (BGH, Urteil vom 9. Juli 2013 – II ZR 9/12) stellt klar, dass die tatsächliche Verfügbarkeit der Einlage entscheidend ist – bloße Buchungen oder treuhänderische Zwischenlösungen reichen nicht aus.

Wer eine rechtskonforme Kapitalaufbringung effizient und digital organisieren möchte, kann in Erwägung ziehen, die Gründung über beglaubigt.de vorzubereiten. Die Plattform ermöglicht eine strukturierte Abwicklung unter Einhaltung der gesetzlichen Vorgaben.

Welche Regeln gelten für Bar- und Sacheinlagen bei der Einzahlung?

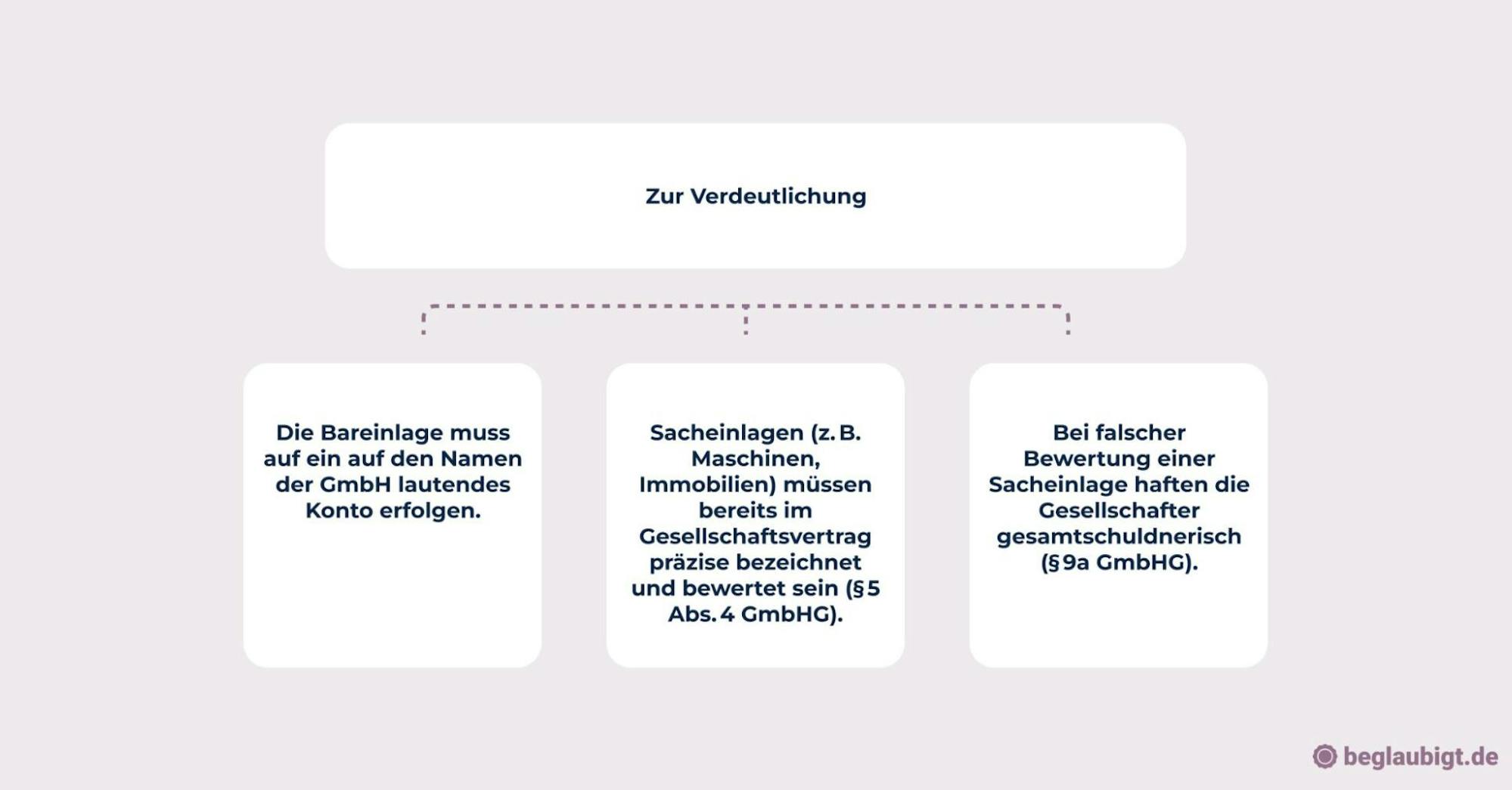

Bei der Bareinlage verlangt das Gesetz die Zahlung auf ein Geschäftskonto, das auf den Namen der GmbH läuft. Dabei genügt kein bloßes Schuldanerkenntnis – die Einlage muss tatsächlich geleistet und verfügbar sein.

Ein Banknachweis über den Zahlungseingang ist zwar gesetzlich nicht zwingend, wird jedoch von vielen Registergerichten verlangt, um die tatsächliche Kapitalausstattung nachvollziehbar zu dokumentieren.

Anders verhält es sich bei der Sacheinlage. Gemäß § 5 Abs. 2 GmbHG ist deren Wert im Gesellschaftsvertrag exakt anzugeben, zudem bedarf es einer objektiven Wertermittlung.

„Sacheinlagen müssen bewertbar und wirtschaftlich verwertbar sein.“

Diese Anforderung bedeutet, dass der Wert durch einen Gutachter oder eine nachvollziehbare Marktpreisermittlung gestützt werden muss. Einfache Schätzungen oder nicht überprüfbare Angaben führen zur Zurückweisung der Anmeldung (§ 9 GmbHG).

Einige typische Beispiele für Sacheinlagen sind:

- Fahrzeuge (mit Gutachten)

- Patente (mit Bewertungsbericht)

- Grundstücke (mit aktuellem Verkehrswertnachweis)

Kommt es später zu einer Abweichung des tatsächlichen Werts von der vereinbarten Bewertung, droht eine Nachschusspflicht der Gesellschafter. In gravierenden Fällen kann eine Gesamtschuldnerschaft für Differenzbeträge entstehen (§ 9a GmbHG).

Die Rechtsprechung, u. a. BGH, Urteil vom 24. März 2003 – II ZR 109/02, verlangt hierbei, dass die Gesellschaft nicht durch überhöhte Bewertung benachteiligt wird. Gläubigerschutz steht dabei stets im Vordergrund.

Bei Unsicherheiten zur Wertermittlung oder zur Formulierung im Gesellschaftsvertrag kann eine digitale Gründungsvorbereitung, etwa über beglaubigt.de, eine rechtssichere Lösung darstellen.

Was passiert bei unvollständiger Einzahlung zum Gründungszeitpunkt?

Gemäß § 7 Abs. 2 GmbHG ist eine mindestens hälftige Einzahlung des Stammkapitals Voraussetzung für die Eintragung der GmbH ins Handelsregister. Das Registergericht überprüft dabei, ob diese Voraussetzung durch eine entsprechende Versicherung des Geschäftsführers erfüllt ist.

Fehlt ein Nachweis über die Einzahlung oder ist die Versicherung inhaltlich unzureichend, wird der Eintrag abgelehnt. Die Gesellschaft entsteht in diesem Fall nicht als juristische Person – es bleibt bei einer sog. Vorgesellschaft mit beschränkter Rechtsfähigkeit.

Typische Eintragungshemmnisse sind:

- fehlende Einzahlung auf das Gesellschaftskonto

- nicht erfüllte Mindestsumme von 12.500 €

- unklare oder formwidrige Versicherung nach § 8 Abs. 2 GmbHG

Wird eine formale Unvollständigkeit festgestellt, kann das Registergericht eine Nachfrist setzen, um die Einzahlung nachzuholen oder die Unterlagen zu berichtigen. Geschieht dies nicht, kann das Verfahren eingestellt oder endgültig zurückgewiesen werden.

Im Fall von bereits geleisteten, aber nicht ordnungsgemäß nachgewiesenen Einlagen kann zudem eine Rückzahlungspflicht gegenüber den Gesellschaftern entstehen, falls die Eintragung endgültig scheitert. In der Praxis bedeutet das: keine Eintragung, kein Gesellschaftsstatus – aber dennoch Kosten und Haftungsrisiken.

Ein Verzicht auf die Einlagepflicht oder die Eintragung „auf Risiko“ ist nicht möglich. Die Rechtsprechung – etwa OLG Jena, Beschluss vom 14.01.2021 – betont die Notwendigkeit einer klaren und vollständigen Kapitalnachweislage zum Zeitpunkt der Anmeldung.

Zur strukturierten Vorbereitung solcher Kapitalmaßnahmen kann in geeigneten Fällen auf digitale Tools wie beglaubigt.de zurückgegriffen werden. Dadurch lassen sich formale Risiken frühzeitig vermeiden.

2. Dokumentation & Nachweispflichten

Wie wird die Einzahlung konkret dokumentiert?

Die Dokumentation der Einzahlung des Stammkapitals erfolgt in der Praxis in mehreren Stufen. Im Zentrum steht die Bankbestätigung, die den eingezahlten Betrag, das Datum sowie das GmbH-Konto als Empfänger ausweist.

Diese Bestätigung ist nicht gesetzlich vorgeschrieben, wird jedoch regelmäßig von Registergerichten verlangt, insbesondere wenn Unsicherheiten bei der Kapitalaufbringung bestehen. Sie dient der Nachvollziehbarkeit der tatsächlichen Kapitalverfügbarkeit im Zeitpunkt der Anmeldung.

Parallel dazu erfolgt im Gesellschaftsvertrag eine Zuordnung der jeweiligen Einlagebeträge zu den Gesellschaftern. Diese Klarstellung ist erforderlich, um später sowohl interne Haftungsverhältnisse als auch Rückzahlungsansprüche eindeutig festzuhalten.

Beispielhafte Formulierung im Vertrag:

„Herr A übernimmt einen Geschäftsanteil im Nennbetrag von 12.500 €, dessen Einlage er in bar auf das Konto der Gesellschaft leistet.“

Im Rahmen der Handelsregisteranmeldung ist der Einlagenachweis als Teil der einzureichenden Unterlagen beizufügen. Zwar regelt § 12 InsO-GBV formal nur den elektronischen Einreichungsweg, doch wird er analoge Anwendung auf die Kapitalnachweise in der Registerpraxis regelmäßig akzeptiert.

Die Geschäftsführer versichern in diesem Zusammenhang nach § 8 Abs. 2 GmbHG, dass die Einlagen tatsächlich geleistet und zur freien Verfügung der Gesellschaft stehen. Falschangaben sind strafbewehrt und können gemäß § 82 GmbHG geahndet werden.

Zur rechtssicheren Erstellung dieser Unterlagen nutzen viele Gründer spezialisierte Plattformen wie beglaubigt.de, um die notwendigen Nachweise strukturiert und vollständig in das Anmeldeverfahren einzubinden.

Welche Anforderungen stellen Notar und Register?

Gemäß § 2 GmbHG ist der Notar gesetzlich verpflichtet, die Gründung samt Einlageverpflichtung zu beurkunden. Dabei muss eindeutig erkennbar sein, dass die vereinbarte Einzahlungspflicht besteht und – sofern bereits erfolgt – die Einzahlung auch dokumentiert wurde.

Wird die Bareinlage vor der Beurkundung geleistet, kann der Notar dies in der Niederschrift aufnehmen. Erfolgt sie danach, ist der Nachweis über den Zahlungseingang auf das Geschäftskonto separat vorzulegen. Diese Nachweise müssen sowohl den Betrag als auch das Datum sowie das Konto der GmbH benennen.

Das Registergericht prüft im Anschluss die Vollständigkeit und Plausibilität der Unterlagen, darunter insbesondere:

- Gesellschaftsvertrag mit Einlageverpflichtung

- Geschäftsführer-Versicherung nach § 8 Abs. 2 GmbHG

- Kontoauszug oder Bankbestätigung zur Kapitalleistung

Liegen formale oder inhaltliche Mängel vor, etwa bei der Angabe der Kontoinhaber oder bei abweichenden Beträgen, stellt das Register Rückfragen, was das Verfahren erheblich verzögern kann. Einträge können in diesen Fällen zunächst zurückgestellt oder ganz abgelehnt werden.

Die Anforderungen an die elektronische Einreichung wurden zuletzt durch das Gesetz zur Umsetzung der Digitalisierungsrichtlinie (DiRUG) konkretisiert. Digitale Gründungsprozesse, etwa über Online-Notariate, sind zulässig, müssen aber denselben Nachweisanforderungen genügen. Einen Überblick über digitale Notarverfahren bietet der Beitrag:

Digitaler Notar für Deutschland – Online-Gründung einer GmbH oder UG.

Braucht es beim Nachweis spezielle Formulierungen?

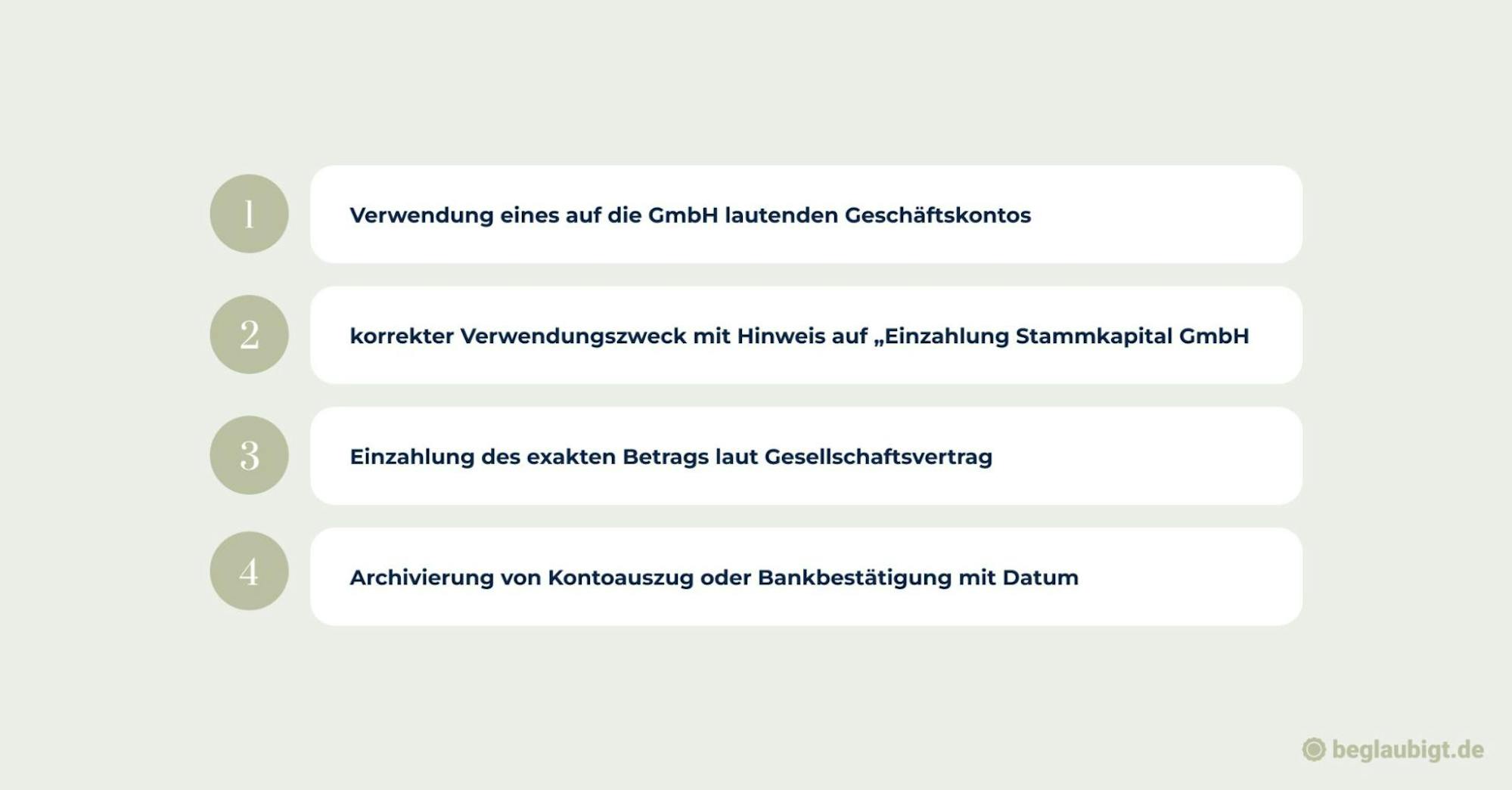

Bei der Dokumentation der Einzahlung ist eine klare sprachliche Zuordnung im Verwendungszweck der Überweisung erforderlich. Empfehlenswert ist eine Formulierung wie

„Einzahlung Stammkapital GmbH – Max Mustermann“,

um sowohl die Einlageart als auch den Gesellschafter eindeutig zu identifizieren.

Unklare oder allgemein gehaltene Verwendungszwecke – etwa „GmbH-Konto“ oder „Kapital“ – reichen häufig nicht für eine registergerichtliche Prüfung. Die präzise Formulierung erleichtert die Nachvollziehbarkeit und minimiert Rückfragen im Anmeldeverfahren.

Der Betrag muss im Kontoauszug exakt dem im Gesellschaftsvertrag festgelegten Anteil entsprechen. Darüber hinaus ist eine Verknüpfung zum jeweiligen Gesellschafter erforderlich, insbesondere wenn mehrere Einzahler beteiligt sind. Bei gemeinsamer Einzahlung muss der Verwendungszweck alle Beteiligten aufführen.

Die Belege zur Einzahlung sind vor Anmeldung vollständig zu archivieren, auch wenn sie nicht zwingend mit einzureichen sind. Bei Rückfragen des Registers oder zur späteren Beweissicherung sind diese Unterlagen unverzichtbar.

Eine strukturierte Vorbereitung der Nachweise kann über Plattformen wie beglaubigt.de erfolgen, die digitale Workflows mit den Anforderungen der Registerpraxis verzahnen.

3. Häufige Fehler & Präventive Strategien

Welche Einzahlungsfehler treten besonders häufig auf?

Ein klassischer Fehler ist die Einzahlung des Stammkapitals auf ein privates Konto des Gründers. Dies widerspricht dem Grundsatz, dass das Kapital der GmbH eindeutig von Privatvermögen getrennt sein muss. Nur Zahlungen auf ein geschäftsbezogenes, auf den Namen der GmbH lautendes Konto erfüllen die Voraussetzungen des § 7 Abs. 2 GmbHG.

Ebenfalls häufig: Einzahlungen ohne erkennbaren Verwendungszweck. Wird nicht ersichtlich, dass die Zahlung dem Zweck „Einzahlung Stammkapital GmbH“ dient, kann das Registergericht die Prüfung verweigern. Dies gilt besonders bei Einzahlungen durch Dritte oder bei mehreren Gesellschaftern.

Fehler treten auch bei falschen Beträgen oder nicht vollständigen Nachweisen auf. Wird z. B. ein Betrag knapp unterhalb der Mindesteinlage (12.500 €) überwiesen, fehlt dem Register die rechtliche Grundlage für die Eintragung. Auch unvollständige Kontoauszüge – etwa ohne Kontoinhaber oder Datum – führen regelmäßig zu Rückfragen.

Typische Mängel sind:

- Einzahlung in mehreren Teilbeträgen ohne klaren Gesamtbezug

- Überweisungen in Fremdwährung ohne Umrechnung

- Zahlungen durch Verrechnung mit anderen Forderungen

Die Gerichte setzen hier strenge Maßstäbe, um die Kapitalaufbringung zweifelsfrei nachprüfen zu können. Eine strukturierte und korrekte Umsetzung kann etwa durch digitale Gründungsbegleitung – z. B. über beglaubigt.de – erleichtert werden.

Wie lassen sich Fehler bei der Einzahlung vermeiden?

Fehler bei der Kapitalaufbringung lassen sich in der Praxis durch eine strukturierte Vorbereitung der Zahlungsvorgänge vermeiden. Eine einfache Checkliste hilft, typische Versäumnisse auszuschließen:

Zusätzlich empfiehlt sich eine Vorabprüfung durch den Notar oder spezialisierte Legal-Tech-Dienste, die auf Gründungsverfahren ausgerichtet sind. Dabei kann der geplante Zahlungsweg hinsichtlich Form, Inhalt und Nachweispflichtigkeit vor Einreichung begutachtet werden.

In Einzelfällen hat es sich bewährt, eine simulierte Testüberweisung durchzuführen – z. B. mit geringem Betrag und identischem Verwendungszweck. So lassen sich Probleme mit Bankangaben, Zuordnungen oder Kontoaktivierungen vor dem eigentlichen Gründungstermin identifizieren.

Wer Gründungsformalitäten effizient und fehlerfrei umsetzen möchte, findet im Beitrag Wann GmbH gründen? praxisnahe Hinweise zur optimalen zeitlichen und formalen Gestaltung.

Was sind Konsequenzen fehlerhafter Einzahlung?

Bei fehlerhafter oder unvollständiger Einzahlung des Stammkapitals kann die Eintragung der GmbH ins Handelsregister verzögert oder vollständig abgelehnt werden. Ohne Eintragung entsteht keine rechtsfähige GmbH – die Gründung bleibt im Stadium der Vorgesellschaft stecken.

Während dieser Phase besteht eine Haftung der handelnden Personen, insbesondere des Geschäftsführers, für sämtliche im Namen der Gesellschaft abgeschlossenen Geschäfte (§ 11 Abs. 2 GmbHG). Kommt es zur Insolvenz, kann sich zudem eine Haftung nach § 19 Abs. 5 InsO ergeben, wenn das Stammkapital nicht verfügbar oder falsch deklariert wurde.

Diese Risiken sind nicht theoretischer Natur. Bereits in der Rechtsprechung des BGH (Urt. vom 16.7.2007 – II ZR 3/06) wurde betont, dass eine mangelhafte Kapitalausstattung zu persönlichen Ersatzpflichten führen kann, wenn Gläubiger durch die formale Gründungssituation getäuscht wurden.

Darüber hinaus entstehen Zusatzkosten für rechtliche Berichtigungen, notarielle Nachbeurkundungen oder erneute Registeranmeldungen. Auch Banken verlangen bei formalen Fehlern teils erneute Legitimation oder Kontoanpassungen.

Um diese Szenarien präventiv zu vermeiden, lohnt sich in komplexeren Fällen die Begleitung über eine digitale Gründungslösung wie beglaubigt.de, die auf Einhaltung der Kapitalvorgaben bereits im Vorfeld prüft.

4. Weiterführende Capital Scenarios

Kann Stammkapital in Etappen eingezahlt werden?

Gemäß § 7 Abs. 2 GmbHG ist vor Eintragung der GmbH ins Handelsregister mindestens die Hälfte des Mindeststammkapitals, also 12.500 €, in bar oder als Sacheinlage einzuzahlen. Diese Zahlung ist zwingende Voraussetzung für die handelsrechtliche Entstehung der GmbH.

Die Restzahlung auf den vollen Betrag von 25.000 € kann nach der Eintragung erfolgen. Gesetzlich gibt es hierfür keine starre Frist, allerdings bleibt der Gesellschafter bis zur vollständigen Einzahlung zur Leistung verpflichtet (§ 14 GmbHG). Die Geschäftsführung kann diese Pflicht im Bedarfsfall einfordern.

Zur internen Absicherung sind gesellschaftsvertragliche Regelungen über Nachschüsse zulässig. Diese können beispielsweise bestimmen, unter welchen Bedingungen und in welcher Höhe Nachzahlungen verlangt werden dürfen. Solche Regelungen unterliegen § 26 GmbHG und bedürfen klarer Formulierung.

Beispielklausel:

„Die Gesellschafter verpflichten sich, auf Anforderung der Geschäftsführung den noch ausstehenden Teil ihrer Einlage binnen 14 Tagen zu leisten.“

Die Teilzahlung bietet Flexibilität, stellt jedoch auch ein Liquiditätsrisiko dar, insbesondere bei Kapitalbedarf kurz nach der Gründung. Wer mit geringem Anfangskapital starten möchte, kann sich alternativ mit der Möglichkeit der Mini-GmbH (UG) befassen. Details dazu finden sich im Beitrag:

Mini-GmbH gründen – so funktioniert’s.

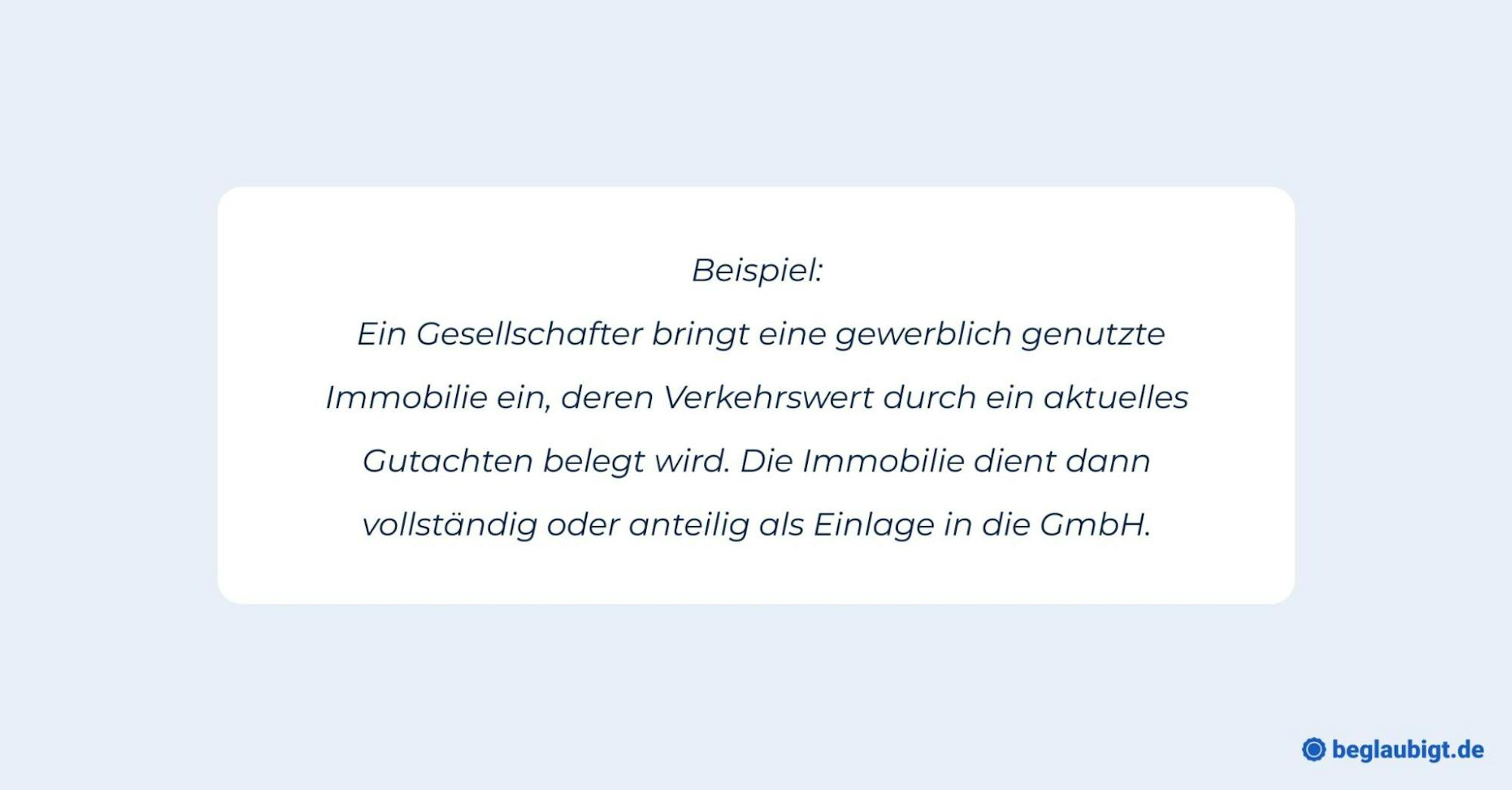

Wie funktionieren Sacheinlagen als Stammkapital?

Wer das Stammkapital nicht in bar, sondern durch Vermögenswerte einbringen will, muss eine Sacheinlage nach § 5 Abs. 2 GmbHG leisten. Dabei ist ein Sachgründungsbericht erforderlich, in dem Gegenstand, Wert und Bewertungsgrundlage der eingebrachten Sache detailliert dargelegt werden.

Zulässige Sacheinlagen sind etwa Patente, Maschinen, Fahrzeuge oder Immobilien. Der Wert der eingebrachten Vermögensgegenstände muss dem im Gesellschaftsvertrag festgelegten Nennbetrag des Geschäftsanteils entsprechen. Maßgeblich ist der gemeine Wert im Zeitpunkt der Einbringung.

Die Anforderungen an Transparenz und Werthaltigkeit sind hoch. Das Registergericht prüft, ob der rechnerische Gegenwert dem Nominalwert des Geschäftsanteils entspricht (§ 9 GmbHG). Bei Überbewertungen drohen Nachschusspflichten oder sogar persönliche Haftung (§ 9a GmbHG).

Die Rechtsprechung (BGH, Beschluss vom 24.09.2019 – II ZB 21/18) betont, dass bereits geringfügige Abweichungen zur Nichtigkeit der Eintragung führen können, wenn der Wert der Einlage nicht belastbar belegt wird.

Im Kontext von Immobiliengesellschaften sind solche Einlagen besonders gebräuchlich. Wie diese rechtssicher umgesetzt werden, erläutert der Beitrag Immobilien-GmbH gründen – so nutzen Sie Steuervorteile und Haftungsbegrenzung richtig.

Lassen sich nachträgliche Änderungen durchführen?

Nach Gründung der GmbH lässt sich das Stammkapital durch Kapitalerhöhung oder -herabsetzung anpassen, sofern die gesetzlichen Voraussetzungen eingehalten werden. Eine Kapitalerhöhung erfolgt gemäß § 55 GmbHG durch Gesellschafterbeschluss, in dem Umfang, Einlageform und Bedingungen der Erhöhung festgelegt sind.

Die Erhöhung kann durch Bareinlage oder Sacheinlage erfolgen. Voraussetzung ist stets eine notarielle Beurkundung des Beschlusses sowie die Eintragung im Handelsregister (§ 57 GmbHG). Erst mit Eintragung wird die Maßnahme wirksam.

Auch Kapitalherabsetzungen sind zulässig, unterliegen jedoch einem besonders geregelten Verfahren (§ 58 ff. GmbHG). Hierzu zählen unter anderem Gläubigeraufrufe, Sperrfristen und Eintragungsvermerke, um die Kapitalbindung gegenüber Dritten nicht unzulässig zu lockern.

Typische Gründe für Herabsetzungen sind Verlustausgleich oder die Rückzahlung überschüssiger Mittel an Gesellschafter. Die Maßnahme darf jedoch nicht zur Unterkapitalisierung führen – andernfalls drohen haftungsrechtliche Folgen nach § 826 BGB in Verbindung mit § 43 Abs. 2 GmbHG.

Unabhängig vom Umfang gilt: Sämtliche Kapitalmaßnahmen bedürfen der notariellen Beurkundung sowie einer formgerechten Registermeldung. Fehler im Verfahren können zur Zurückweisung durch das Handelsregister führen.

Neben der Einzahlung selbst sollte die Satzung sorgfältig erstellt werden – hilfreiche Hinweise dazu in: GmbH Satzung: Inhalt, Form und häufige Fehler bei der Erstellung

In digitalen Verfahren bietet eine frühzeitige Abstimmung – z. B. über Plattformen wie beglaubigt.de – die Möglichkeit, Formfehler vor Einreichung zu vermeiden und Kapitalmaßnahmen rechtssicher umzusetzen.

5. Steuerliche Folgen & Handelsregisterprozess

Welche steuerlichen Auswirkungen hat die Einzahlung des Stammkapitals?

Die Einzahlung des Stammkapitals löst keine unmittelbare Steuerbelastung aus, weder für die GmbH noch für die Gesellschafter. Es handelt sich um eine Einlage in das Eigenkapital, nicht um einen steuerpflichtigen Ertrag im Sinne des Körperschaftsteuerrechts.

Bilanziell wird das eingezahlte Kapital auf der Passivseite als gezeichnetes Kapital gemäß § 266 Abs. 3 HGB ausgewiesen. Die Einzahlung erhöht somit die Eigenkapitalbasis der GmbH, was insbesondere bei Kreditverhandlungen oder Ratingverfahren eine Rolle spielt.

Für die steuerliche Betrachtung relevanter ist, wie das Kapital im weiteren Verlauf verwendet wird – etwa bei der Bildung offener Rücklagen oder bei der Thesaurierung von Gewinnen. Je höher das Eigenkapital, desto größer ist der Spielraum für steuerneutrale Innenfinanzierung.

Thesaurierte Gewinne können nach § 34a EStG zu einem ermäßigten Steuersatz auf Ebene der Gesellschafter führen, sofern sie in der Gesellschaft verbleiben. Der Zusammenhang zwischen Einzahlung Stammkapital GmbH: Das musst du beachten und künftiger Ausschüttungspolitik sollte daher auch unter steuerstrategischen Gesichtspunkten betrachtet werden.

Sacheinlagen sind ebenfalls steuerneutral, solange sie nicht als tauschähnlicher Vorgang zu werten sind – z. B. bei Einbringung mit stillen Reserven. In diesen Fällen können §§ 20, 22 UmwStG greifen, insbesondere bei der Umwandlung oder Einbringung bestehender Betriebe.

Bei komplexeren Gestaltungen empfiehlt sich die frühzeitige steuerliche Prüfung, um Gestaltungsrisiken auszuschließen. Integrierte Gründungsprozesse, wie sie etwa über beglaubigt.de realisiert werden können, bieten hierzu oft strukturierte Übergänge zur steuerlichen Beratung.

Wie beeinflusst die Einzahlung Bonität und Kreditwürdigkeit?

Die Höhe des eingezahlten Stammkapitals beeinflusst direkt die Eigenkapitalquote der GmbH – ein zentraler Faktor bei der Bonitätsbewertung durch Banken, Lieferanten und Geschäftspartner. Eine niedrige Eigenkapitalquote signalisiert potenzielle Finanzierungsschwäche und kann sich negativ auf das Rating auswirken.

Insbesondere bei Neugründungen achten Kreditinstitute auf die tatsächliche Kapitalausstattung. Der Zufluss liquider Mittel auf das Geschäftskonto nach Einzahlung belegt, dass Liquidität vorhanden ist und die Gesellschafter zur Finanzierung der Gesellschaft beitragen. Dies verbessert die Ausgangsposition in Kreditverhandlungen.

Zudem ist die im Handelsregister eingetragene Stammkapitalhöhe für Dritte öffentlich einsehbar (§ 8 Abs. 1 Nr. 3 GmbHG). Geschäftspartner ziehen diese Information regelmäßig heran, um das wirtschaftliche Fundament der Gesellschaft einzuschätzen – etwa bei der Vergabe von Zahlungszielen oder bei der Auswahl von Kooperationspartnern.

Ein Beispiel:

Wird nur das gesetzliche Mindestkapital von 25.000 € ausgewiesen und nicht vollständig eingezahlt, ergibt sich eine eingeschränkte Kapitalbasis, die sich auch in der Bilanz niederschlägt. Dies kann zu Sicherheitenforderungen oder Ablehnungen bei Kreditlinien führen.

Auch bei der Eintragung als Lieferant oder Dienstleister in Konzernstrukturen wird die Kapitalausstattung als formales Kriterium herangezogen. Um hier Transparenz und Solidität zu demonstrieren, empfiehlt sich eine frühzeitige Kapitalzuführung und saubere Einlagendokumentation.

Gründer, die diese Anforderungen frühzeitig berücksichtigen wollen, profitieren in vielen Fällen von automatisierten Prozessen wie sie über beglaubigt.de bereitgestellt werden – insbesondere bei Kombination von Gründungsdokumentation und Bankenanforderungen.

Welche Handelsregisterprozesse folgen auf die Einzahlung?

Nach erfolgter Einzahlung des Stammkapitals erfolgt die Eintragung der GmbH durch das zuständige Amtsgericht, sobald der Nachweis über die Kapitalleistung vollständig erbracht wurde. Maßgeblich ist dabei die Vorlage aller Gründungsunterlagen gemäß § 8 GmbHG, einschließlich der Versicherung des Geschäftsführers über die Kapitalverfügbarkeit (§ 8 Abs. 2 GmbHG).

Die Eintragung wird anschließend im elektronischen Handelsregister veröffentlicht (§ 10 HGB) und ist dort öffentlich einsehbar. Ab diesem Zeitpunkt gilt die Gesellschaft als formell gegründet und rechtsfähig. Die GmbH tritt nun als juristische Person im Rechtsverkehr auf und ist parteifähig.

Unmittelbar nach Eintragung entstehen gesetzliche Folgepflichten, unter anderem die Einreichung einer aktuellen Gesellschafterliste (§ 40 GmbHG) sowie die Erstellung des Jahresabschlusses nach § 242 HGB. Diese Unterlagen sind ebenfalls beim Register zu hinterlegen und unterliegen bestimmten Fristen.

Zusätzlich kann es bei erstmaliger Eintragung zu automatisierten Mitteilungen an das Transparenzregister, die Gewerbebehörde und das Finanzamt kommen. Die Gesellschaft wird steuerlich erfasst und zur Abgabe von Umsatzsteuer-Voranmeldungen verpflichtet.

Damit der Handelsregisterprozess reibungslos abläuft, empfiehlt sich eine frühzeitige Abstimmung zwischen Notariat und Registergericht. Digitale Lösungen wie beglaubigt.de bieten dabei die Möglichkeit, Eintragungsunterlagen standardisiert und medienbruchfrei zu übermitteln.

Zusammenfassung der wichtigsten Punkte

Rechtswirksame GmbH-Gründung erfordert präzise Einzahlung – formgerecht, prüfbar, registerfähig

Die korrekte Einzahlung des Stammkapitals ist zentraler Bestandteil einer formal wirksamen GmbH-Gründung. Sie entscheidet nicht nur über die Eintragungsfähigkeit ins Handelsregister, sondern auch über Haftungsbegrenzung, Kapitalstruktur und Bilanzfähigkeit. Wer die Einlagepflicht nicht beachtet oder fehlerhaft dokumentiert, riskiert Gründungsverzögerung, persönliche Haftung oder steuerliche Nachteile.

Um die Anforderungen rechtssicher zu erfüllen, sollten folgende Punkte konkret umgesetzt werden:

- Zahlen Sie mindestens 12.500 € auf ein separates Gesellschaftskonto ein – keine Vermischung mit Privatvermögen (§ 7 Abs. 2 GmbHG).

- Verwenden Sie nachvollziehbare Buchungstexte, z. B. „Einzahlung Stammkapital Max Mustermann GmbH“, um die Kapitalzuordnung zweifelsfrei zu ermöglichen.

- Legen Sie eine Bankbescheinigung mit Betrag, Kontoinhaber, Verwendungszweck und Datum vor, ggf. ergänzt durch Kontoauszug.

- Vermeiden Sie Bareinlagen auf Privatkonten, unvollständige Belege oder Sammelüberweisungen ohne klare Zuordnung zu Gesellschaftern.

- Dokumentieren Sie Sacheinlagen präzise – inklusive Sachgründungsbericht, Bewertungsgutachten und notarieller Beurkundung (§ 5 Abs. 4 GmbHG).

- Prüfen Sie vor Anmeldung alle Unterlagen auf formale Vollständigkeit – Kontoauszug, Geschäftsführer-Versicherung, Gesellschafterliste, Satzung (§§ 8, 40 GmbHG).

- Beachten Sie die haftungsrechtlichen Folgen bei fehlerhafter oder verspäteter Einzahlung (§ 19 InsO), insbesondere im Fall der Insolvenzanfechtung.

- Nutzen Sie digitale Notarverfahren für eine effiziente und rechtskonforme Umsetzung – etwa über beglaubigt.de, wo Kapitalnachweise strukturiert eingebunden und Registeranmeldungen medienbruchfrei übermittelt werden können.

Nur eine vollständig nachgewiesene und ordnungsgemäß dokumentierte Einzahlung schafft die Grundlage für eine haftungsbeschränkte GmbH mit Rechtspersönlichkeit, Finanzierungsspielraum und nachhaltiger Unternehmensstruktur. Wer die gesetzlichen Vorgaben ignoriert, gefährdet nicht nur die Registereintragung – sondern auch das Vertrauen von Geschäftspartnern, Behörden und Banken.

Wie beglaubigt.de bei der Kapitalnachweiserbringung unterstützt

beglaubigt.de bietet eine digitale Infrastruktur für Gründerinnen und Gründer, die bei der Einzahlung des Stammkapitals auf rechtssichere Nachweise und formal belastbare Dokumentation angewiesen sind – insbesondere bei komplexen Kapitalstrukturen, internationalen Gesellschaftern oder barer und sachlicher Kapitalaufbringung. Der gesamte Vorgang ist digital strukturiert, fachlich geprüft und auf registerrechtliche Anforderungen ausgerichtet.

Die Plattform ermöglicht:

- die schnelle Beauftragung von vereidigten Übersetzerinnen und Übersetzern für Einzahlungsnachweise, Bankbescheinigungen, Einbringungsvereinbarungen oder notariell beurkundete Kapitalversicherungen,

- die Erstellung beglaubigter Übersetzungen für Handelsregister, Finanzamt oder Beteiligte im Ausland – etwa bei Kapitalaufbringung durch internationale Investoren,

- die Wahl zwischen digital signierter PDF für elektronische Registeranmeldungen und klassischer Papierausfertigung mit Hologrammsiegel für analoge Einreichungen,

- sowie strukturierte, mehrsprachige Dokumentationspakete, um Kontoauszüge, Verwendungsnachweise oder Sacheinlagegutachten auch im Rahmen von Konzernstrukturen oder Joint-Ventures formgerecht nachzuweisen.

Ob bei der Aufbringung durch ausländische Gesellschafter, bei Einlagen in Fremdwährung oder bei der Sacheinlage komplexer Wirtschaftsgüter – beglaubigt.de sorgt für rechtskonforme Übersetzungen, fristgerechte Abläufe und registerfeste Einreichung.

Die Verbindung aus juristischer Präzision, digitalem Zugang und verlässlicher Abwicklung macht beglaubigt.de zur verlässlichen Lösung für alle, die ihre GmbH-Gründung mit rechtssicherem Kapitalnachweis umsetzen wollen – effizient, formklar und ohne Reibungsverluste im Registerprozess.

Was genau bei der Einzahlung des Stammkapitals zu beachten ist – inklusive Banknachweis und Teilleistung – erfährst du hier im Detail.