Wer eine GmbH gründen will, schafft damit nicht nur eine flexible Rechtsform mit beschränkter Haftung – sondern legt zugleich das Fundament für steuerliche Optimierung, klare Beteiligungsverhältnisse und professionelles Auftreten gegenüber Geschäftspartnern und Behörden. Doch der Weg zur GmbH ist komplexer als viele denken: Neben dem Gesellschaftsvertrag, der notariellen Beurkundung und der Einzahlung des Stammkapitals sind zahlreiche rechtliche, steuerliche und organisatorische Aspekte zu beachten.

Ob bei der Frage nach Sacheinlagen, der Geschäftsführerhaftung (§§ 13, 43 GmbHG) oder der Anmeldung beim Handelsregister – schon kleine Fehler im Gründungsprozess können später teuer werden. Wer internationale Partner einbindet oder Kapital aus dem Ausland einbringt, braucht zusätzlich beglaubigte Übersetzungen und geprüfte Unterlagen. Plattformen wie beglaubigt.de helfen dabei, Dokumente rechtssicher und schnell zu beschaffen.

In diesem Beitrag zeigen wir Schritt für Schritt, wie Sie Ihre GmbH rechtssicher, effizient und zukunftsfähig gründen – mit Checklisten, rechtlichen Grundlagen und praxisnahen Tipps.

Rechtliche Grundlagen der GmbH-Gründung in Deutschland

Wie gründet man eine GmbH nach deutschem GmbH-Gesetz (GmbHG)?

§ 1 GmbHG definiert die Gesellschaft mit beschränkter Haftung als juristische Person mit eigener Rechtsfähigkeit. § 2 GmbHG schreibt das Mindeststammkapital von 25.000 € vor, § 3 regelt die Bestellung der Geschäftsführer. Der Gründungsprozess beginnt mit der notariellen Beurkundung des Gesellschaftsvertrages, gefolgt von der Anmeldung zum Handelsregister.

Diese juristische Person bietet Haftungsbegrenzung, indem sie die Einlagehaftung der Gesellschafter auf ihre jeweilige Kapitaleinlage beschränkt. Sensible Vermögenswerte der Gesellschafter bleiben rechtlich getrennt.

Gründung erfolgt in zwei Varianten:

- Bargründung: Mindestkapital in bar einzahlen, Zahlungsnachweis beibringen

- Sachgründung: Einbringung von Sacheinlagen (z. B. Maschinen, Immobilien), Bewertung durch Sachverständige erforderlich

Beispielsweise kann ein Unternehmer eine Maschine im Wert von 10.000 € als Sacheinlage einbringen – dies setzt eine realistische Bewertung sowie entsprechende vertragliche Regelung voraus. § 3 Abs. 1 GmbHG verlangt zudem die Bestellung mindestens eines Geschäftsführers. Gerichtsurteile des BGH bestätigen, dass der Geschäftsführer zwingend über Geschäftsführungsbefugnis verfügen muss – eine reine Nominalbestellung genügt nicht.

Die Gründung beginnt mit dem notariellen Vertrag; anschließend ist die Einzahlung des Stammkapitals zu dokumentieren. Nach erfolgter Zahlung und Vorlage sämtlicher Unterlagen erfolgt die Eintragung im Handelsregister. Erst mit dieser Eintragung – gemäß § 11 GmbHG – entsteht die GmbH rechtlich wirksam.

Weiterführende Informationen enthält der Artikel “Wie gründet man eine GmbH – Schritt für Schritt” (siehe Link im Thema).

Über beglaubigt.de lässt sich die GmbH-Gründung vollständig online und in weniger als einer Woche abschließen – inklusive aller Beglaubigungen und Übersetzungen.

Wie gründet man eine GmbH und welche Rolle spielt der Gesellschaftsvertrag?

Das GmbH-Gesetz (§ 2 GmbHG) schreibt für die Gründung einer GmbH die notarielle Beurkundung des Gesellschaftsvertrags vor. Ohne diese Formvorschrift ist die Gründung unwirksam. Die notarielle Beurkundung dient dem Schutz der Gründer und gewährleistet Rechtssicherheit.

Der Gesellschaftsvertrag muss gemäß § 3 GmbHG bestimmte Mindestinhalte enthalten:

- Firma und Sitz der Gesellschaft

- Gegenstand des Unternehmens

- Höhe des Stammkapitals und die Beteiligung der Gesellschafter

- Regelungen zur Geschäftsführung und Vertretung

Diese Punkte bilden die rechtliche Grundlage der GmbH und regeln die inneren Verhältnisse zwischen den Gesellschaftern.

Es gibt zwei Varianten des Gesellschaftsvertrags:

- Musterprotokoll: Ein vereinfachtes, standardisiertes Dokument für Gesellschaften mit nur einem Gesellschafter und wenig komplexen Regelungen. Es beschleunigt den Gründungsprozess, eignet sich jedoch nur für einfache Konstellationen.

- Individueller Gesellschaftsvertrag: Maßgeschneidert und flexibel, enthält detaillierte Regelungen zu Geschäftsführung, Gewinnverteilung oder Nachfolge. Besonders bei mehreren Gesellschaftern ist er empfehlenswert.

Gerichtliche Entscheidungen betonen, dass die klare und verbindliche Regelung im Gesellschaftsvertrag Konflikte zwischen Gesellschaftern vermeiden kann. So hat der BGH mehrfach bestätigt, dass unklare Vertretungsregelungen zu Haftungsrisiken führen können (Urteil vom 16.04.2014, Az. II ZR 228/13).

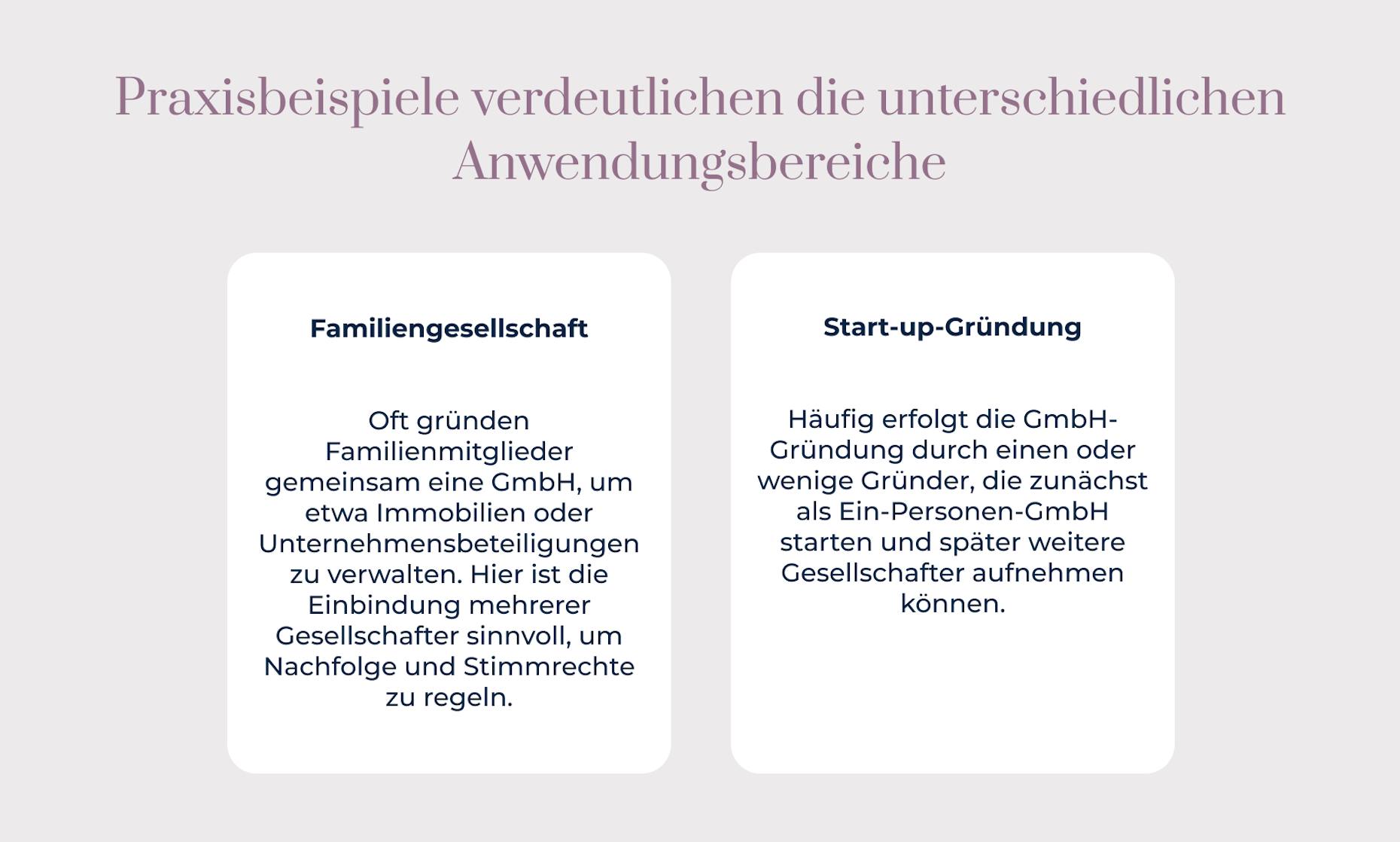

Wie gründet man eine GmbH mit mehreren Gesellschaftern oder allein?

Die Gründung einer GmbH kann sowohl durch eine einzelne Person als auch durch mehrere Gesellschafter erfolgen. Die Ein-Personen-GmbH ist eine eigenständige Form und unterliegt speziellen Vorschriften, die in § 2 Abs. 1a GmbHG geregelt sind. Diese Sonderregelung erlaubt die Gründung einer GmbH durch nur einen Gesellschafter, ohne dass weitere Personen beteiligt sein müssen.

Im Gegensatz dazu steht die Mehrpersonengesellschaft, bei der mehrere Gesellschafter gemeinsam die GmbH gründen und deren Rechte und Pflichten im Gesellschaftsvertrag individuell geregelt werden. Hier ist eine klare Abstimmung der Gesellschafter untereinander erforderlich, um die interne Organisation und Geschäftsführung festzulegen.

Gerichtsurteile bestätigen, dass die Ein-Personen-GmbH die gleiche Haftungsbegrenzung und Rechtsfähigkeit wie Mehrpersonengesellschaften besitzt (BGH, Urteil vom 12.11.2015, Az. II ZR 290/14).

Das Verfahren der Gründung bleibt im Kern identisch, wobei bei mehreren Gesellschaftern der Gesellschaftsvertrag komplexere Regelungen enthalten muss, etwa zur Gewinnverteilung oder Stimmrechtsverhältnissen.

Mit beglaubigt.de kann die komplette GmbH-Gründung digital erfolgen – schnell, rechtssicher und in unter einer Woche abgeschlossen.

Formelle Gründungsschritte und Behördenverfahren

Wie gründet man eine GmbH beim Notar?

Der rechtlich wirksame Gründungsprozess beginnt mit der notariellen Beurkundung des Gesellschaftsvertrags, wie in § 2 GmbHG vorgeschrieben. Die Gründer erscheinen persönlich beim Notar, der die Satzung verliest und rechtlich prüft. Erst nach Unterzeichnung gilt der Gesellschaftsvertrag als beurkundet.

Die notarielle Beurkundung der GmbH-Gründung dient dem Gläubigerschutz, der Rechtssicherheit und der Missbrauchsvermeidung. (Quelle: Bundesnotarkammer – Rolle des Notars bei der GmbH-Gründung)

Im gleichen Vorgang erfolgt in der Regel auch die Bestellung der Geschäftsführer nach § 6 GmbHG. Diese ist zwingend erforderlich, da ohne benannten Geschäftsführer keine Anmeldung zum Handelsregister möglich ist. Der Geschäftsführer muss dabei nicht Gesellschafter sein, wohl aber unbeschränkt geschäftsfähig und darf keine Eintragung im Gewerbezentralregister nach § 6 Abs. 2 Satz 2 GmbHG aufweisen.

Nach der Beurkundung und Einzahlung der Stammeinlagen meldet der Notar die GmbH zur Eintragung ins Handelsregister an (§ 7 GmbHG). Erst mit dieser Eintragung erlangt die GmbH ihre volle Rechtsfähigkeit – zuvor handelt es sich lediglich um eine Vor-GmbH mit beschränkter Handlungsfähigkeit.

Der Notar fungiert hierbei nicht nur als Urkundsperson, sondern als neutraler Mittler, der die rechtliche Struktur der GmbH-Gründung absichert und den Weg ins Handelsregister begleitet.

Wie gründet man eine GmbH beim Handelsregister?

Nach der notariellen Beurkundung erfolgt die Anmeldung der GmbH durch den Notar elektronisch beim zuständigen Handelsregister (§ 12 HGB). Zuständig ist das Registergericht am Sitz der Gesellschaft. Die Anmeldung muss folgende Unterlagen enthalten:

- den notariell beurkundeten Gesellschaftsvertrag,

- die Bestellung der Geschäftsführer,

- die Gesellschafterliste,

- sowie die Versicherung gemäß § 8 Abs. 2 GmbHG, dass das Stammkapital ordnungsgemäß eingezahlt wurde.

Das Registergericht prüft, ob die Gründungsunterlagen formal und materiell ordnungsgemäß sind (§ 8 GmbHG). Häufig scheitert die Eintragung an fehlenden oder fehlerhaften Angaben – etwa bei der Gesellschafterliste, unklaren Regelungen im Gesellschaftsvertrag oder unvollständigen Beglaubigungen.

Erst mit der Eintragung ins Handelsregister wird die GmbH rechtskräftig gegründet (§ 11 GmbHG) – und erlangt ihre volle Rechtsfähigkeit als Kapitalgesellschaft. Die sogenannte Vor-GmbH wird dadurch zur echten juristischen Person mit eigener Haftung, Geschäftsfähigkeit und Eintragungspflicht im Unternehmensregister.

Für viele geschäftliche Vorgänge – z. B. die Eröffnung eines Geschäftskontos, die Teilnahme an Ausschreibungen oder die Beantragung von Krediten – ist ein aktueller Handelsregisterauszug erforderlich. Die Eintragung wird automatisch veröffentlicht und ist öffentlich einsehbar.

Tipp: Wer Zeit sparen will, kann alle Dokumente und Beglaubigungen für die Handelsregisteranmeldung über beglaubigt.de digital beschaffen – oft ist die komplette Gründung in weniger als einer Woche abgeschlossen.

Wie gründet man eine GmbH unter Berücksichtigung des Transparenzregisters?

Bereits im Zuge der Gründung muss die GmbH ihre Mitteilungspflicht an das Transparenzregister nach § 20 Abs. 1 Geldwäschegesetz (GwG) erfüllen.

Nach § 20 Absatz 1 Geldwäschegesetz (GwG) sind alle juristischen Personen zur Meldung ihrer wirtschaftlich Berechtigten im Transparenzregister verpflichtet. (Quelle: § 20 GwG – gesetze-im-internet.de)

Als wirtschaftlich Berechtigte gelten natürliche Personen, die unmittelbar oder mittelbar mehr als 25 % der Kapitalanteile oder Stimmrechte halten oder auf vergleichbare Weise Kontrolle ausüben. Auch bei einer Ein-Personen-GmbH ist die Meldung erforderlich.

Die Meldung erfolgt elektronisch an die registerführende Stelle. In der Praxis wird sie oft im Rahmen der notariellen Gründung direkt durch den Notar vorbereitet oder begleitet. Dennoch bleibt die Verantwortung für die fristgerechte und vollständige Eintragung bei der Gesellschaft selbst.

Bei Nichtmeldung oder unvollständiger Angabe drohen empfindliche Sanktionen. Verstöße gegen die Mitteilungspflicht nach § 56 GwG können mit Bußgeldern bis zu 150.000 € belegt werden – bei systematischen Verstößen sogar deutlich höher.

Die Beachtung dieser Vorschriften ist daher ein fester Bestandteil des Gründungsprozesses und sollte im Interesse einer rechtssicheren GmbH-Gründung nicht vernachlässigt werden.

Finanzielle Voraussetzungen und Haftungsfragen

Wie gründet man eine GmbH mit dem gesetzlich vorgeschriebenen Stammkapital?

Das Mindeststammkapital für die Gründung einer GmbH beträgt 25.000 €, wie in § 5 Abs. 1 GmbHG festgelegt. Dieses Kapital kann entweder vollständig in bar oder in Form von Sacheinlagen eingebracht werden. Die Einlagen bilden die finanzielle Basis der Gesellschaft und sichern deren Gläubigerinteressen.

Nach § 7 Abs. 2 GmbHG muss bei der Anmeldung zum Handelsregister mindestens die Hälfte des Stammkapitals, also 12.500 €, vor Eintragung eingezahlt sein. Der Nachweis darüber erfolgt meist durch eine Bestätigung der Bank oder eine eidesstattliche Versicherung des Geschäftsführers.

Zulässig sind sowohl Bareinlagen – etwa durch Überweisung auf ein Geschäftskonto – als auch Sacheinlagen, beispielsweise Fahrzeuge, Maschinen oder Software. Bei Sacheinlagen gelten erhöhte Anforderungen:

- Konkrete Wertermittlung durch Vorlage geeigneter Unterlagen

- Verbot der Überbewertung nach § 9 GmbHG

- Klar definierte Beschreibung im Gesellschaftsvertrag

Ein Verstoß gegen die Kapitalaufbringungspflicht kann zivil- und strafrechtliche Konsequenzen nach sich ziehen – auch nach Eintragung der GmbH.

Im Jahr 2023 wurden in Deutschland 81.060 GmbHs neu gegründet – das entspricht rund 13 % aller Unternehmensgründungen. (Quelle: Statistisches Bundesamt – Pressemitteilung vom 19. März 2024)

Die hohe Zahl an Neugründungen zeigt, dass das Modell der GmbH in der Praxis weiterhin hohe Relevanz besitzt. Wer seine Unterlagen sorgfältig vorbereitet, kann etwaige Rückfragen des Registergerichts vermeiden und den Kapitalnachweis effizient führen – beglaubigt.de bietet hier bei Bedarf eine diskrete Unterstützung für die Einreichung entsprechender Unterlagen.

Wie gründet man eine GmbH und wie ist die Haftung geregelt?

Der Gründungsprozess der GmbH umfasst drei Phasen mit jeweils unterschiedlichen Haftungsverhältnissen:

- die Vorgründungsgesellschaft (vor notariellem Vertrag),

- die GmbH in Gründung (ab Beurkundung bis Eintragung),

- und die eingetragene GmbH (ab Handelsregistereintrag).

In der Phase der Vorgründungsgesellschaft haften die handelnden Personen persönlich und unbeschränkt. Diese Rechtsfigur ist nicht gesetzlich geregelt, aber in der Rechtsprechung anerkannt. Wer etwa Verträge schließt oder Kosten verursacht, bevor die GmbH offiziell gegründet ist, trägt das volle unternehmerische Risiko.

Mit Beurkundung des Gesellschaftsvertrags entsteht die GmbH in Gründung (GmbH i.G.). Sie ist bereits teilrechtsfähig und kann am Rechtsverkehr teilnehmen. Die Gesellschafter haften in dieser Phase noch persönlich, sofern das Gesellschaftsvermögen nicht ausreicht oder ein Vertrauenstatbestand gegenüber Dritten geschaffen wurde (vgl. BGH, Urteil vom 07.01.2002 – II ZR 56/00).

Erst durch die Eintragung in das Handelsregister wird die Gesellschaft zur juristischen Person. Ab diesem Moment gilt die Haftungsbeschränkung auf das Gesellschaftsvermögen, wie sie § 13 Abs. 2 GmbHG festlegt:

„Für die Verbindlichkeiten der Gesellschaft haftet den Gläubigern derselben nur das Gesellschaftsvermögen.“

Die Gesellschafter sind damit von der persönlichen Haftung entbunden – mit Ausnahme von Fällen, in denen Einlagen nicht ordnungsgemäß erbracht wurden oder sittenwidriges Verhalten vorliegt.

Auch Geschäftsführer unterliegen der Haftung, wenn sie ihre Pflichten verletzen. Nach § 43 Abs. 2 GmbHG haften sie der Gesellschaft gegenüber für Schäden, die durch pflichtwidriges Handeln entstehen – etwa durch verspätete Insolvenzanmeldung oder fehlerhafte Steuerabführung.

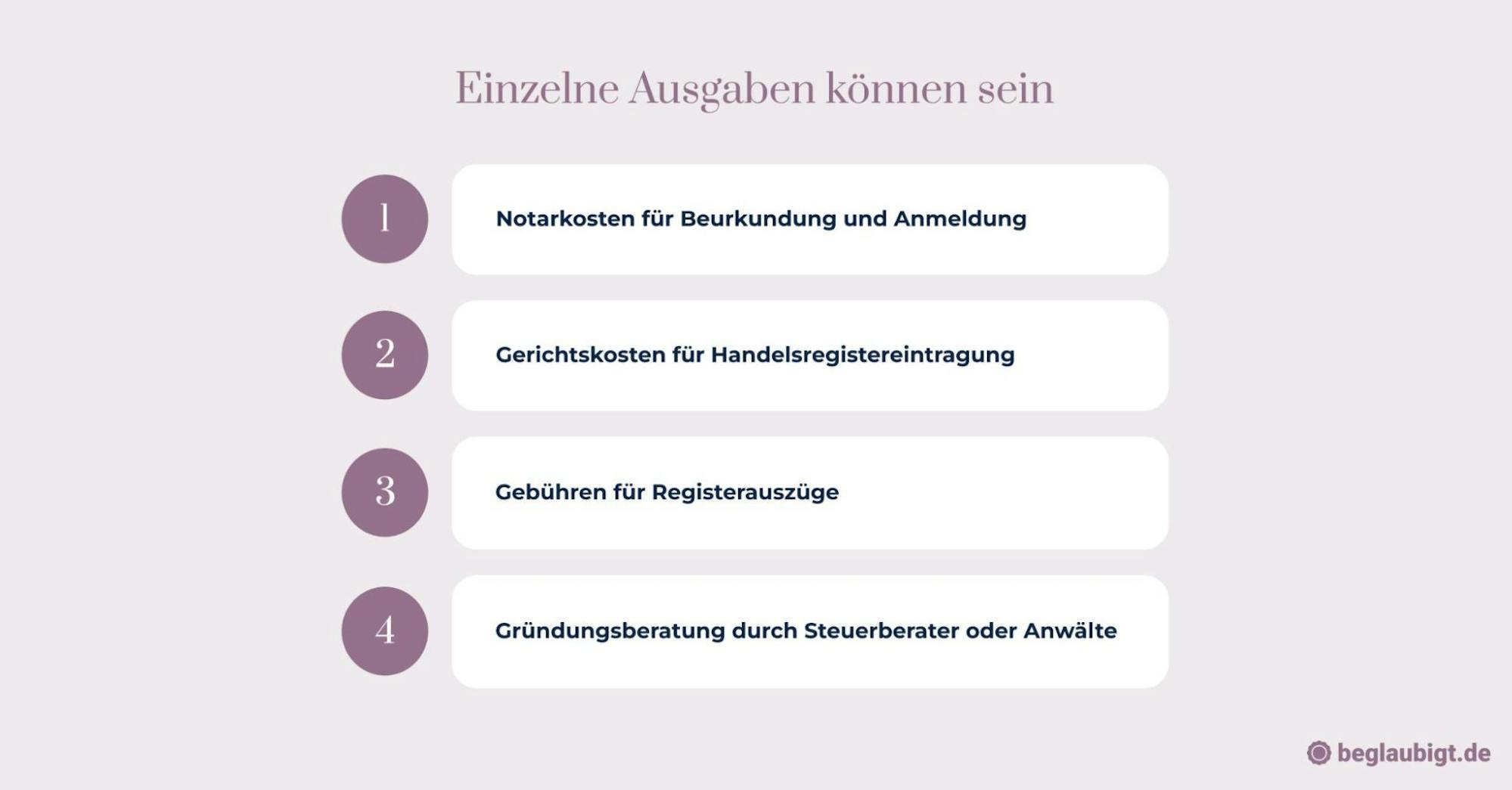

Wie gründet man eine GmbH kosteneffizient?

Die Gründung einer GmbH verursacht feste Ausgaben, die vor allem aus Notar- und Gerichtskosten bestehen. Je nach Umfang und Gestaltung der Gründung liegen diese durchschnittlich bei 500 – 1.000 €. Hinzu kommen gegebenenfalls Auslagen für Handelsregistereintragungen, Beglaubigungen und rechtliche Beratung.

Ein erhebliches Einsparpotenzial besteht bei der Verwendung des gesetzlich vorgesehenen Musterprotokolls gemäß § 2 Abs. 1a GmbHG. Dieses eignet sich für Standardgründungen mit maximal drei Gesellschaftern und einem Geschäftsführer. Die Nutzung reduziert den notariellen Aufwand deutlich und kann die Gründungskosten um mehrere hundert Euro senken.

Zusätzlich ist die GmbH berechtigt, ihre Gründungskosten steuerlich geltend zu machen, sofern sie betrieblich veranlasst sind. Nach ständiger Rechtsprechung des Bundesfinanzhofs (BFH, Urteil vom 18.12.2001 – VIII R 10/01) dürfen diese Ausgaben als vorweggenommene Betriebsausgaben behandelt werden, wenn die GmbH bereits ernsthaft geplant und später auch tatsächlich gegründet wurde.

Bei digitaler Dokumentenerstellung, insbesondere für Musterprotokolle oder Einreichungen beim Registergericht, kann beglaubigt.de in Einzelfällen als effiziente Lösung genutzt werden – insbesondere bei klaren Standardfällen ohne individuellen Regelungsbedarf.

Die steuerliche Behandlung sowie der gezielte Einsatz standardisierter Verfahren ermöglichen eine sachgerechte Reduzierung der Gründungskosten, ohne auf Rechtssicherheit zu verzichten.

GmbH-Gründung mit Sonderformen und Praxisbezug

Wie gründet man eine GmbH als Unternehmergesellschaft (UG)?

Die Unternehmergesellschaft (haftungsbeschränkt), kurz UG, ist eine Sonderform der GmbH nach § 5a GmbHG – ideal für Gründer mit geringem Startkapital. Bereits ab 1 € Stammkapital kann eine UG gegründet werden. Rechtlich unterscheidet sie sich in puncto Haftungsbeschränkung nicht von der klassischen GmbH.

💡 Wichtig: Statt eines hohen Startkapitals gilt für die UG die sogenannte Thesaurierungspflicht (§ 5a Abs. 3 GmbHG):

Ein Viertel des Jahresüberschusses muss jährlich in eine Rücklage fließen, bis 25.000 € erreicht sind. Erst dann kann in eine reguläre GmbH umgewandelt oder Gewinn vollständig ausgeschüttet werden.

Besonders beliebt ist die UG bei Einzelgründern und Start-ups, da sie mit niedrigen Gründungskosten und dem vereinfachten Musterprotokoll einen schnellen Einstieg ermöglicht. Die Umwandlung in eine GmbH erfolgt später durch eine Kapitalerhöhung (§§ 55 ff. GmbHG), die notariell beurkundet und im Handelsregister eingetragen werden muss.

Digitale Services wie beglaubigt.de helfen bei der Gründung einer UG.

Fazit: Die UG bietet einen flexiblen und haftungsbeschränkten Einstieg in die Selbstständigkeit – mit klaren Spielregeln für den späteren Aufstieg zur klassischen GmbH.

Wie gründet man eine GmbH mit Sitz im Ausland?

Auch wenn die GmbH eine deutsche Rechtsform ist, kann sie grundsätzlich durch Personen mit Wohnsitz im Ausland gegründet werden. Dabei gilt: Der satzungsmäßige Sitz der Gesellschaft muss nicht zwingend mit dem tatsächlichen Verwaltungssitz übereinstimmen.

Ein Geschäftsführer mit Auslandswohnsitz unterliegt besonderen Anforderungen:

- Er muss im Handelsregister als erreichbar angegeben werden (§ 8 Abs. 4 GmbHG),

- und im Einzelfall kann die Bestellung eines Zustellungsbevollmächtigten in Deutschland erforderlich sein.

Die Unterscheidung zwischen satzungsmäßigem Sitz und Verwaltungssitz hat praktische Folgen. Zwar erlaubt das deutsche GmbH-Recht die Eintragung einer GmbH mit Verwaltung im Ausland, jedoch muss ein tatsächlicher Bezug zum deutschen Rechtsraum bestehen – etwa durch eine Betriebsstätte oder Zweigniederlassung in Deutschland.

Die Niederlassungsfreiheit gemäß Art. 49, 54 AEUV erlaubt es EU- und EWR-Bürgern, Gesellschaften grenzüberschreitend zu gründen und zu betreiben. Der EuGH hat dies in der Rechtssache „Centros“ (C-212/97) und weiteren Entscheidungen konkretisiert: Eine Gesellschaft kann in einem Mitgliedstaat gegründet werden, auch wenn ihre wirtschaftliche Tätigkeit in einem anderen Mitgliedstaat ausgeübt wird.

Allerdings sind nationale Regelungen wie die notarielle Form bei der Gründung einzuhalten – unabhängig vom Wohnsitz der Gründer. Digitale Lösungen wie beglaubigt.de können in solchen Fällen helfen, Vollmachten effizient zu strukturieren und international gültig zu erteilen, ohne zwingend physische Präsenz beim Notar vorauszusetzen.

Die GmbH-Gründung mit Auslandsbezug ist somit rechtlich möglich, erfordert aber besondere Sorgfalt bei der Ausgestaltung des Gesellschaftsvertrags und der Registeranmeldung.

Wie gründet man eine GmbH für Online- oder digitale Geschäftsmodelle?

Mit dem Inkrafttreten von § 2 Abs. 3 GmbHG wurde die digitale Gründung einer GmbH im Jahr 2022 erstmals gesetzlich verankert. Seitdem ist es möglich, die Beurkundung des Gesellschaftsvertrags vollständig online via Videokommunikation vorzunehmen – zunächst beschränkt auf Bargründungen mit Musterprotokoll.

Die digitale Gründung erfolgt über die notarielle Online-Plattform der Bundesnotarkammer. Voraussetzung ist ein gültiger elektronischer Identitätsnachweis (z. B. eID des Personalausweises).

§ 2 Abs. 3 Satz 1 GmbHG erlaubt diese Form, sofern keine Sacheinlagen eingebracht werden und der Gesellschafter über die erforderliche Technik verfügt.

Auch die Bestellung des Geschäftsführers kann in digitalen Gründungsakten beurkundet werden. Dabei gelten dieselben Anforderungen wie bei der analogen Gründung, insbesondere zur Vertretungsbefugnis und persönlichen Eignung gemäß § 6 GmbHG. Die Eintragung ins Handelsregister erfolgt im Anschluss ebenfalls elektronisch.

Für Online- und digitale Geschäftsmodelle bietet die GmbH aufgrund ihrer Flexibilität und Haftungsstruktur zahlreiche Vorteile. Typische Einsatzfelder sind:

- E-Commerce-Plattformen und Onlineshops,

- Software-as-a-Service (SaaS) und Entwicklerstudios,

- digitale Agenturmodelle wie Marketing, Beratung oder Webentwicklung.

Gerade Gründer:innen mit rein digitalen Geschäftsmodellen profitieren von der Möglichkeit, die Gesellschaftsgründung ortsunabhängig und zeitsparend umzusetzen.

Steuerliche und organisatorische Folgepflichten

Wie gründet man eine GmbH und was ist steuerlich zu beachten?

Nach der notariellen Beurkundung und Eintragung der GmbH im Handelsregister erfolgt die Anmeldung beim Finanzamt. Dafür ist der sogenannte Fragebogen zur steuerlichen Erfassung elektronisch über ELSTER einzureichen – spätestens vier Wochen nach Beginn der Tätigkeit gemäß § 138 AO.

Darin werden u. a. die voraussichtlichen Umsätze und Gewinne, Angaben zur Geschäftsführung sowie zur Umsatzsteuerpflicht gemacht.

Die GmbH erhält daraufhin eine Steuernummer und wird – falls beantragt – beim Bundeszentralamt für Steuern für eine Umsatzsteuer-Identifikationsnummer (USt-IdNr.) registriert.

Zu den regelmäßig anfallenden Steuerarten zählen:

- Körperschaftsteuer auf den Gewinn (i. d. R. 15 % zzgl. Solidaritätszuschlag),

- Gewerbesteuer, abhängig vom Hebesatz der Gemeinde,

- Umsatzsteuer mit Vorsteuerabzug, sofern keine Kleinunternehmerregelung nach § 19 UStG greift.

Zu beachten sind die laufenden steuerlichen Pflichten, u. a.:

- monatliche oder vierteljährliche Umsatzsteuervoranmeldungen,

- Körperschaftsteuer- und Gewerbesteuererklärungen zum Jahresende,

- elektronische Bilanzübermittlung gemäß § 5b EStG.

Verspätete oder fehlerhafte Abgaben können zu Säumniszuschlägen führen (§ 152 AO). Daher empfiehlt sich eine frühzeitige steuerliche Beratung, insbesondere bei erstmaliger Gründung.

Für die Gründungsphase gilt: Gründungskosten sind bei der GmbH grundsätzlich als Betriebsausgaben abziehbar, sofern ein wirtschaftlicher Zusammenhang zur späteren Tätigkeit besteht. Dies wurde zuletzt durch die BFH-Rechtsprechung bestätigt (vgl. BFH, Urteil vom 12.06.2013 – I R 109/10).

Welche Rolle spielen Geschäftsadresse und Geschäftskonto?

Für die Gründung einer GmbH ist der Nachweis einer ladungsfähigen Geschäftsadresse unerlässlich. Diese Adresse dient als offizielle Kontaktstelle für behördliche Zustellungen und muss eindeutig und dauerhaft sein.

Ein Beispiel hierfür ist die Vorlage eines Mietvertrags oder einer sonstigen Nutzungsvereinbarung, die belegt, dass die GmbH dort ihren Sitz hat.

Parallel dazu ist die Eröffnung eines Geschäftskontos erforderlich, auf das das Stammkapital eingezahlt wird. Banken verlangen dazu diverse Unterlagen, die den Gründungsprozess belegen:

- notariell beglaubigter Gesellschaftsvertrag,

- Auszug aus dem Handelsregister (nach Eintragung) oder eine Gründungsbestätigung,

- Identitätsnachweise der Geschäftsführer.

Die Einzahlung des Stammkapitals ist eine Voraussetzung für die Handelsregistereintragung (§ 7 Abs. 2 GmbHG). Ohne ein entsprechendes Geschäftskonto, das ausschließlich für die GmbH genutzt wird, ist die Abwicklung nicht möglich.

Die Banken prüfen zudem häufig die Bonität und den Verwendungszweck des Kontos. Daher ist eine klare und vollständige Dokumentation aller Gründungsunterlagen erforderlich, um die Kontoeröffnung reibungslos zu gestalten.

Über beglaubigt.de lässt sich die GmbH-Gründung vollständig online und in weniger als einer Woche abschließen – inklusive aller Beglaubigungen und Übersetzungen.

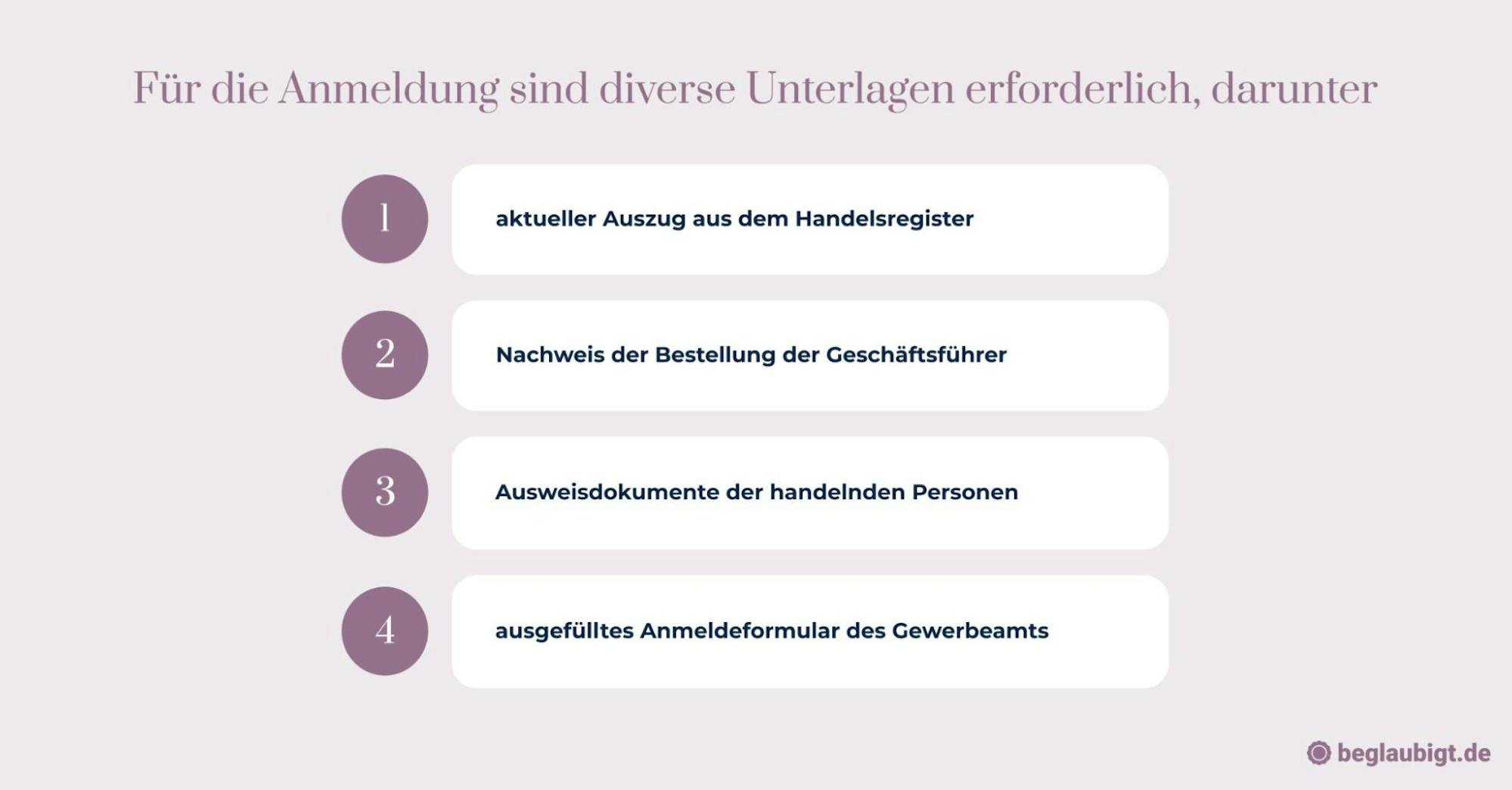

Wie läuft die Anmeldung beim Gewerbeamt ab?

Die Anmeldung beim Gewerbeamt ist nach § 14 Gewerbeordnung (GewO) für jede GmbH verpflichtend. Sie erfolgt in der Regel unmittelbar nach der Handelsregistereintragung und markiert den Beginn der gewerblichen Tätigkeit.

Diese Dokumente dienen zur eindeutigen Identifikation der GmbH sowie der verantwortlichen Personen und gewährleisten die rechtliche Transparenz gegenüber Behörden.

Nach der Anmeldung informiert das Gewerbeamt automatisch die zuständige Industrie- und Handelskammer (IHK) oder Handwerkskammer, je nach Art des Gewerbes. Die Zusammenarbeit mit diesen Kammern ist für die GmbH von Bedeutung, da sie beispielsweise berufsständische Pflichten, Weiterbildungen oder Beratung übernehmen.

Zusammenfassung der wichtigsten Punkte

Schlüssel zur Gründung einer GmbH – rechtskonform, haftungsbegrenzt, steuerlich effizient

Die Gründung einer GmbH bietet umfassende Chancen zur Haftungsbegrenzung und steuerlichen Optimierung – unter der Voraussetzung, dass Struktur und Umsetzung den gesetzlichen Vorgaben entsprechen. Unternehmer sollten von Beginn an die zivilrechtlichen, gesellschaftsrechtlichen und steuerlichen Rahmenbedingungen der GmbH-Gründung genau beachten.

Für eine erfolgreiche Umsetzung empfiehlt es sich, folgende Punkte systematisch zu prüfen und umzusetzen:

- Definieren Sie den Unternehmenszweck klar und zielgerichtet, etwa Dienstleistung, Handel oder Produktion, und passen Sie Gesellschaftsvertrag sowie Satzung darauf an (§§ 2, 3 GmbHG).

- Gestalten Sie die Kapitalstruktur und Beteiligungsverhältnisse so, dass sie den individuellen Geschäftsanforderungen entsprechen. Dabei sind insbesondere Regelungen zu Geschäftsführerbefugnissen und Einlagen relevant (§§ 5, 13 GmbHG).

- Erbringen und dokumentieren Sie das Stammkapital vollständig und rechtswirksam, einschließlich aller Sacheinlagen oder Übertragungen (§§ 5 Abs. 4, 7 Abs. 2 GmbHG).

- Vermeiden Sie Konflikte durch unangemessene Vergütungen oder verdeckte Gewinnausschüttungen – insbesondere bei geschäftsführenden Gesellschaftern oder verbundenen Unternehmen (§ 8 Abs. 3 KStG).

- Sorgen Sie für klare organisatorische Strukturen und Verantwortlichkeiten, um die Haftungsrisiken nach § 43 GmbHG zu minimieren, und prüfen Sie ergänzend den Abschluss von D&O-Versicherungen.

- Nutzen Sie steuerliche Gestaltungsspielräume wie Thesaurierung oder steuerneutrale Einbringungen nach UmwStG unter Beachtung der Dokumentationspflichten und des Verbots des Gestaltungsmissbrauchs (§ 42 AO).

- Bereiten Sie sich sorgfältig auf steuerliche Prüfungen vor, indem Sie sämtliche Verträge, Beschlüsse und Geschäftsvorfälle transparent und nachvollziehbar dokumentieren.

- Bei grenzüberschreitenden Sachverhalten sind beglaubigte Übersetzungen von Gesellschaftsverträgen, Registerauszügen und Vollmachten notwendig, um die Anerkennung bei Banken, Behörden und Geschäftspartnern zu gewährleisten. Für diese Anforderungen empfiehlt sich der Einsatz spezialisierter Plattformen wie beglaubigt.de.

Eine systematisch und rechtssicher aufgebaute GmbH ist die Grundlage für dauerhafte unternehmerische Stabilität, steuerliche Entlastung und Haftungsbegrenzung. Nur so lässt sich der volle Gestaltungsspielraum für nachhaltiges Wachstum ausschöpfen.

Wie beglaubigt.de die Gründung einer GmbH unterstützt

beglaubigt.de stellt eine digitale Plattform bereit, die insbesondere bei der Gründung einer GmbH mit internationalen oder mehrsprachigen Anforderungen eine zentrale Rolle spielt. Gerade bei Beteiligungen aus dem Ausland, grenzüberschreitenden Geschäftstätigkeiten oder komplexen Gesellschaftsstrukturen sind beglaubigte Übersetzungen von Gesellschaftsverträgen, Handelsregisterauszügen und notariellen Urkunden unerlässlich.

Die Plattform bietet:

- Schnelle Beauftragung vereidigter Fachübersetzer, die auf juristische Dokumente spezialisiert sind und rechtssichere Übersetzungen liefern.

- Erstellung beglaubigter Übersetzungen von GmbH-relevanten Dokumenten, darunter Gesellschaftsverträge, Gründungsurkunden, Registerauszüge oder Vollmachten – sowohl in deutscher als auch in fremdsprachiger Version.

- Wahlmöglichkeiten zwischen elektronisch signierten PDFs für digitale Einreichungen oder klassischen Papierausfertigungen mit Originalstempel, um unterschiedlichen Anforderungen von Behörden und Geschäftspartnern gerecht zu werden.

- Bereitstellung mehrsprachiger Vertragsfassungen, die insbesondere bei internationalen Investoren, Banken oder im Rahmen von Holdingstrukturen erforderlich sind.

Gerade bei der Einbringung von Auslandskapital, Share-Deals mit internationalen Partnern oder bei der Gründung mit ausländischen Gesellschaftern gewährleistet beglaubigt.de die rechtskonforme Umsetzung beglaubigter Übersetzungen, fristgerechte Lieferung und die Einhaltung länderspezifischer Formvorschriften.

Die Kombination aus juristisch geprüfter Qualität, digitaler Zugänglichkeit und effizienter Abwicklung macht beglaubigt.de zu einer bevorzugten Lösung für Gründer, die ihre GmbH rechtssicher, grenzüberschreitend und dokumentensicher etablieren möchten.

Weitere Artikel: