Wie kann man eine Immobilie unentgeltlich an jemanden übertragen und dabei rechtlich abgesichert sein? Ein Schenkungsvertrag für Immobilien ist die Antwort.

In diesem Artikel werden wir die rechtlichen Grundlagen von Schenkungsverträgen im Immobilienbereich untersuchen, relevante Gesetze und Rechtssprechungen betrachten und den Unterschied zwischen Überschreibung und Schenkung herausarbeiten.

Zudem gehen wir auf die Kosten und Gebühren ein, die bei einer Schenkung von Immobilien anfallen, und erläutern, welche Rolle der Notar bei der Gestaltung und Gültigkeit von Schenkungsverträgen spielt.

Abschließend stellen wir Ihnen den Dokumentenersteller von Beglaubigt.de vor, der Ihnen hilft, rechtssichere Schenkungsverträge für Immobilien schnell und einfach als PDF oder Word-Dokument zu erstellen.

Schenkungsvertrag Immobilie: Einleitung

Was ist ein Schenkungsvertrag für Immobilien und warum ist er relevant?

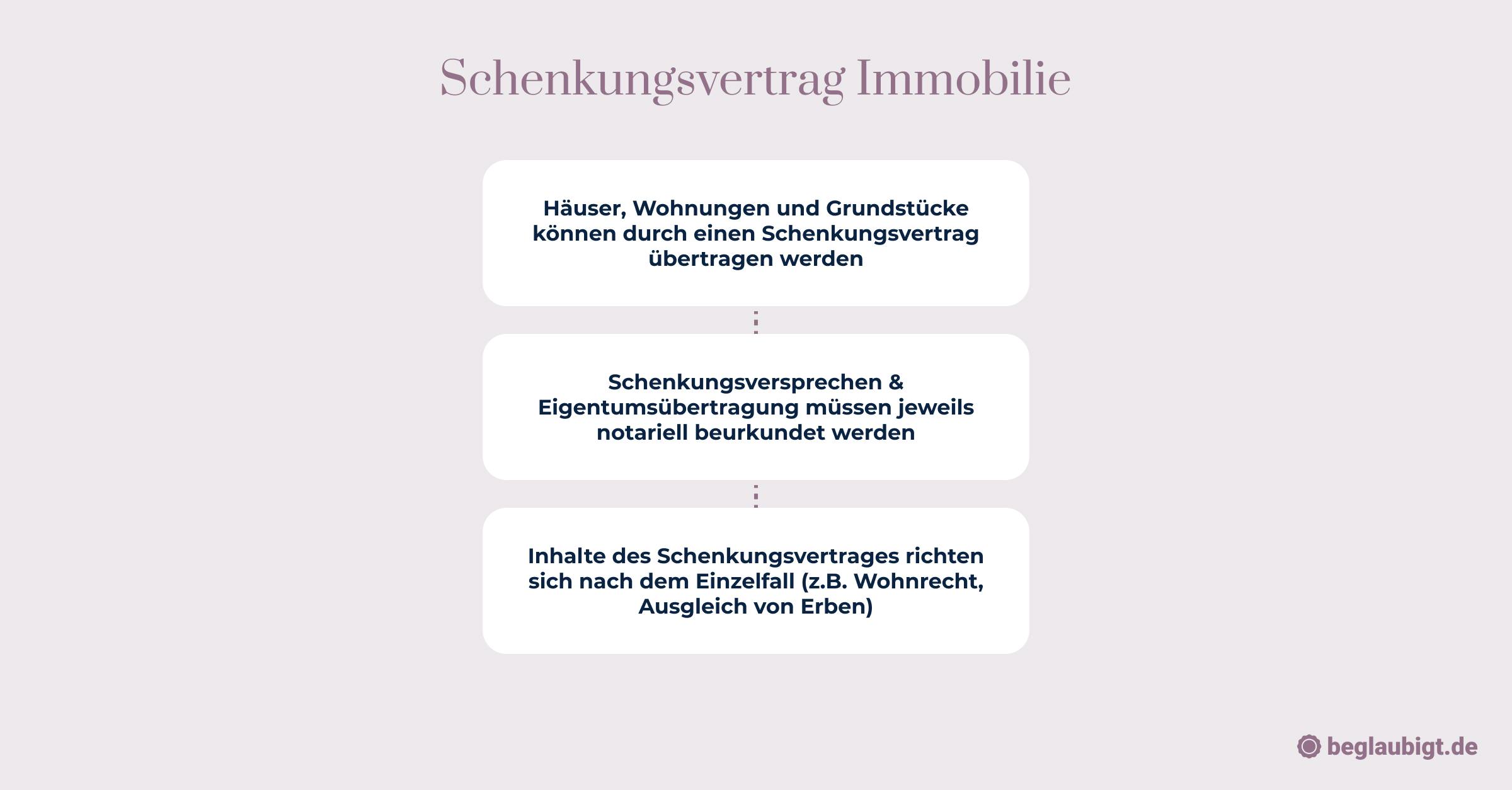

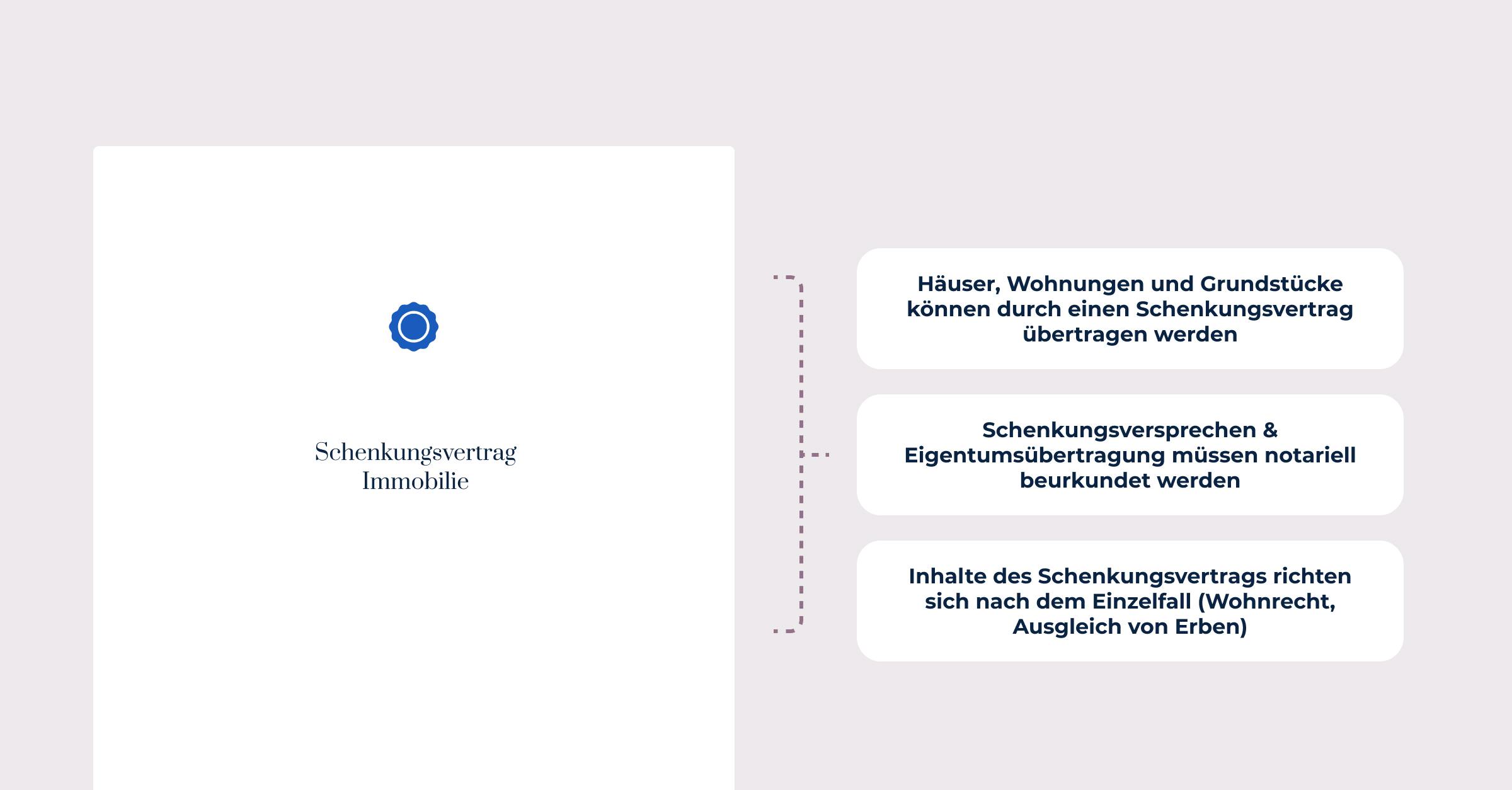

Ein Schenkungsvertrag für Immobilien ist ein rechtlicher Vertrag, der die unentgeltliche Übertragung von Eigentum an einer Immobilie von einer Person, dem Schenker, auf eine andere Person, den Beschenkten, regelt. Er ist relevant, weil er eine Möglichkeit bietet, Vermögen steuerlich vorteilhaft zu übertragen, und dabei sicherstellt, dass beide Parteien ihre Rechte und Pflichten klar verstehen.

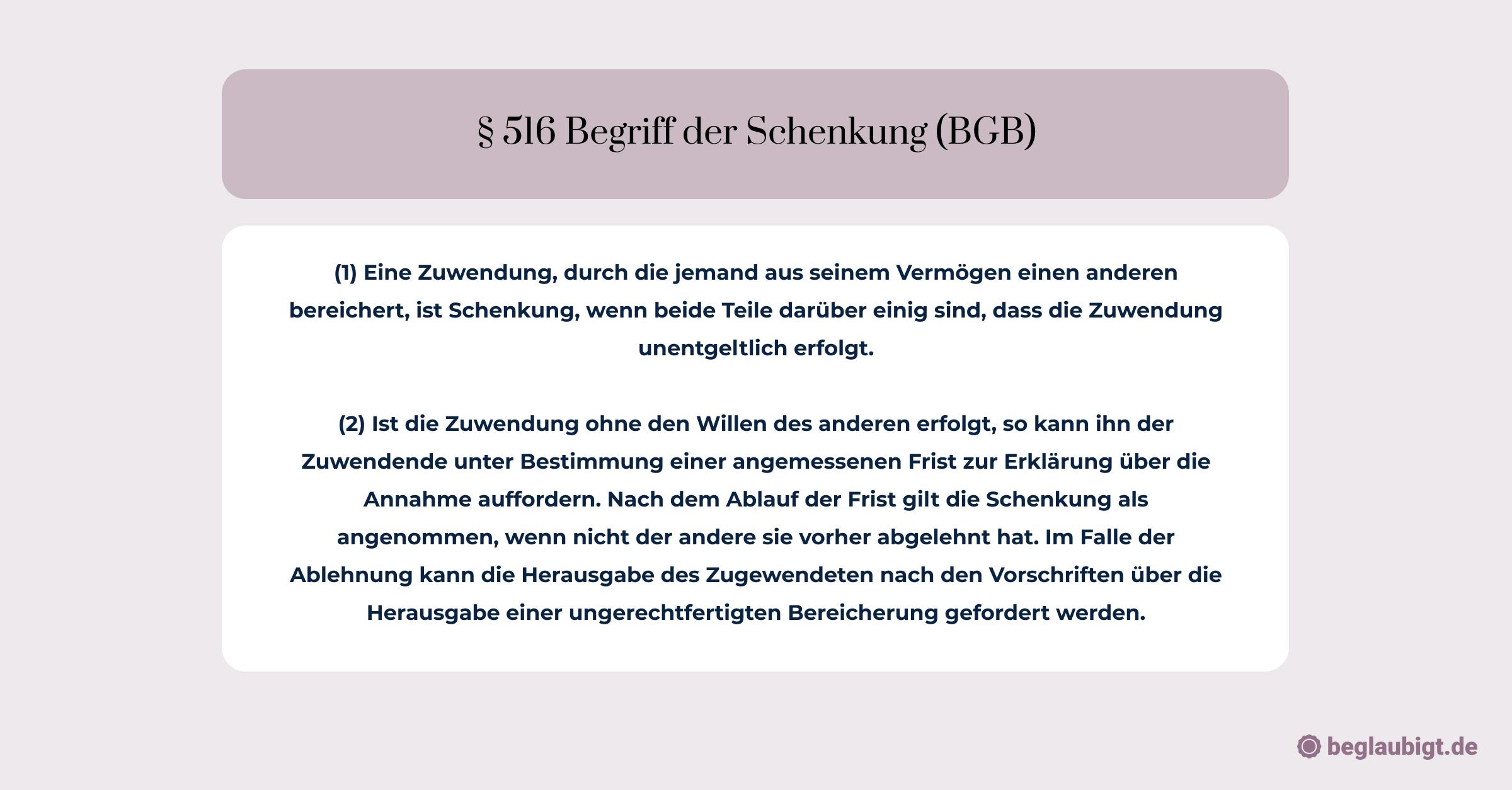

Nach § 516 Abs. 1 BGB ist eine Schenkung definiert als

"ein Vertrag, durch den jemand aus seinem Vermögen einen anderen auf dessen Kosten bereichert."

Im Falle einer Immobilie ist die Schenkung in § 873 BGB und § 925 BGB geregelt, die besagen, dass die Schenkung eines Grundstücks oder einer Wohnung nur wirksam ist, wenn sie durch einen notariell beurkundeten Vertrag erfolgt und die Einigung über die Eigentumsübertragung (Auflassung) ebenfalls notariell beurkundet ist.

Was sind die Vorteile eines Schenkungsvertrags für Immobilien?

Ein Schenkungsvertrag für Immobilien bietet eine Reihe von Vorteilen für Schenker und Beschenkte. Hier sind einige der wesentlichen Vorteile:

- Steuervorteile: Durch die Schenkung von Immobilien können Schenker und Beschenkte von steuerlichen Vorteilen profitieren. Schenkungsteuerfreibeträge, die je nach Verwandtschaftsgrad variieren (§§ 16, 17 ErbStG), ermöglichen es, Vermögen innerhalb der Familie steuerlich begünstigt zu übertragen. Dies kann dazu beitragen, die Erbschaftssteuerbelastung für die Erben zu reduzieren.

- Vermögensübertragung zu Lebzeiten: Die Schenkung einer Immobilie ermöglicht es dem Schenker, Vermögen bereits zu Lebzeiten an die nächste Generation oder andere Begünstigte zu übertragen. Dies kann innerhalb einer Familie zur Konfliktvermeidung beitragen und dem Beschenkten finanzielle Sicherheit bieten.

- Rechtssicherheit: Ein rechtlich gültiger Schenkungsvertrag sorgt für Klarheit und Sicherheit bei der Eigentumsübertragung. Sowohl Schenker als auch Beschenkter sind vor möglichen Konflikten oder Missverständnissen geschützt.

- Individuelle Gestaltungsmöglichkeiten: Ein Schenkungsvertrag für Immobilien kann an die individuellen Bedürfnisse und Wünsche von Schenker und Beschenktem angepasst werden. Beispielsweise können Rückforderungsrechte oder Auflagen für den Beschenkten im Vertrag festgelegt werden.

- Vorbeugung von Pflichtteilsansprüchen: Die Schenkung einer Immobilie kann dazu beitragen, Pflichtteilsansprüche von Erben zu reduzieren oder zu verhindern, wenn der Schenkungsvertrag entsprechend gestaltet ist.

- Entlastung der Erbengemeinschaft: Durch die Schenkung einer Immobilie zu Lebzeiten kann eine spätere Erbengemeinschaft entlastet werden, indem das Vermögen bereits aufgeteilt wurde und keine komplexen Erbauseinandersetzungen erforderlich sind.

- Vermögensschutz: In bestimmten Fällen kann die Schenkung einer Immobilie dazu beitragen, das Vermögen vor Zugriffen Dritter, beispielsweise bei Insolvenz oder finanziellen Schwierigkeiten, zu schützen.

Schenkungsvertrag Immobilie: Rechtliche Grundlagen

Welche gesetzlichen Regelungen sind für Schenkungsverträge von Immobilien maßgeblich?

Für Schenkungsverträge von Immobilien sind verschiedene gesetzliche Regelungen in Deutschland maßgeblich. Die wichtigsten Gesetze und Vorschriften, die im Zusammenhang mit Schenkungsverträgen für Immobilien stehen, sind:

Bürgerliches Gesetzbuch (BGB):

- § 516 BGB (Schenkung): Definiert die Schenkung als einen Vertrag, durch den jemand aus seinem Vermögen einen anderen auf dessen Kosten bereichert.

- § 873 BGB (Übereignung eines Grundstücks): Regelt die Übereignung eines Grundstücks und betont, dass dafür ein Einigung (Auflassung) und Eintragung ins Grundbuch erforderlich sind.

- § 925 BGB (Form der Auflassung): Bestimmt, dass die Auflassung eines Grundstücks oder einer Wohnung notariell beurkundet werden muss.

- § 530 BGB (Rückforderungsrecht des Schenkers bei Verarmung): Legt fest, dass der Schenker unter bestimmten Umständen das Geschenk zurückfordern kann, wenn er verarmt ist.

Erbschaft- und Schenkungsteuergesetz (ErbStG):

- §§ 1-2 ErbStG (Steuerpflicht): Definieren die Steuerpflicht für Erbschaften und Schenkungen.

- §§ 7-12 ErbStG (Bewertung des Vermögens): Legen die Bewertungsvorschriften für das zu versteuernde Vermögen fest.

- §§ 16-17 ErbStG (Freibeträge): Regeln die Freibeträge für die Schenkungsteuer, die je nach Verwandtschaftsgrad zwischen Schenker und Beschenktem variieren.

- § 19 ErbStG (Steuersätze): Bestimmt die Steuersätze für die Schenkungsteuer.

Grunderwerbsteuergesetz (GrEStG):

- § 3 Nr. 2 GrEStG (Befreiung von der Grunderwerbsteuer): Schenkungen von Immobilien sind in der Regel von der Grunderwerbsteuer befreit, solange sie unter bestimmten Verwandtschaftsgraden erfolgen.

Grundbuchordnung (GBO):

- § 13 GBO (Eintragung ins Grundbuch): Regelt die Eintragung von Rechten und Änderungen im Grundbuch, einschließlich der Eintragung einer Schenkung von Immobilien.

Welche Rolle spielen Grundbuch und Notar bei Schenkungsverträgen von Immobilien?

Grundbuch und Notar spielen bei Schenkungsverträgen von Immobilien in Deutschland eine zentrale Rolle, um Rechtssicherheit und Transparenz für beide Parteien zu gewährleisten. Hier sind die wichtigsten Funktionen von Grundbuch und Notar in diesem Zusammenhang:

Notar:

Beurkundung des Schenkungsvertrags: Gemäß § 925 BGB ist die notarielle Beurkundung für die Auflassung (Einigung über die Eigentumsübertragung) einer Immobilie erforderlich. Daher muss ein Schenkungsvertrag für eine Immobilie von einem Notar beurkundet werden, um rechtswirksam zu sein.

Rechtsberatung: Der Notar informiert und berät beide Parteien (Schenker und Beschenkter) über die rechtlichen Folgen und Voraussetzungen des Schenkungsvertrags, um sicherzustellen, dass sie die Tragweite ihrer Entscheidung verstehen.

Prüfung der Identität und Handlungsfähigkeit: Der Notar überprüft die Identität der beteiligten Parteien und stellt sicher, dass sie handlungsfähig sind (d.h. volljährig und geschäftsfähig).

Grundbuchantrag: Nach der Beurkundung des Schenkungsvertrags stellt der Notar den Antrag auf Eintragung der Eigentumsübertragung im Grundbuch.

Grundbuch:

Rechtssicherheit: Das Grundbuch dient der Rechtssicherheit im Immobilienverkehr, indem es die Eigentumsverhältnisse, Rechte und Belastungen von Grundstücken und Wohnungen offenlegt.

Eintragung der Eigentumsübertragung: Bei einer Schenkung von Immobilien muss die Eigentumsübertragung im Grundbuch eingetragen werden. Diese Eintragung erfolgt nach dem Antrag des Notars und der Vorlage des beurkundeten Schenkungsvertrags.

Schutz vor Doppelübertragungen: Durch die Eintragung der Eigentumsübertragung im Grundbuch wird sichergestellt, dass die Immobilie nicht gleichzeitig an mehrere Personen übertragen wird.

Schutz des gutgläubigen Erwerbs: Die Eintragung der Schenkung im Grundbuch schützt den Beschenkten im Falle eines gutgläubigen Erwerbs. Das bedeutet, dass der Beschenkte als rechtmäßiger Eigentümer der Immobilie gilt, wenn er ohne Kenntnis von Mängeln im Schenkungsvertrag oder der Eintragung gutgläubig handelt.

Schenkungsvertrag Immobilie: Beispiele für Rechtssprechungen

Welche Gerichtsurteile verdeutlichen die Bedeutung von Schenkungsverträgen im Immobilienbereich?

BGH, Urteil vom 29. November 2002, Az. V ZR 100/02

In diesem Fall ging es um die Frage, ob eine Schenkung unter einer aufschiebenden Bedingung wirksam ist. Der Bundesgerichtshof entschied, dass eine Schenkung unter einer aufschiebenden Bedingung zulässig ist und die Bedingung der Zustimmung eines Dritten die Wirksamkeit der Schenkung nicht beeinträchtigt.

BGH, Urteil vom 19. Oktober 2018, Az. V ZR 143/17

Dieses Urteil betraf die Frage der Rückforderung einer geschenkten Immobilie aufgrund groben Undanks. Der Bundesgerichtshof entschied, dass der Schenker die Immobilie zurückfordern kann, wenn der Beschenkte sich groben Undanks schuldig macht und die Rückforderung im Schenkungsvertrag vereinbart wurde. Dabei betonte der BGH, dass die Rückforderung auch aufgrund von Beleidigungen, Verleumdungen oder körperlicher Gewalt gegen den Schenker oder dessen Angehörige erfolgen kann.

OLG Hamm, Urteil vom 17. November 2016, Az. 10 U 31/16

In diesem Fall ging es um die Wirksamkeit eines Schenkungsvertrags bei einer Immobilie, die noch nicht vollständig abbezahlt war. Das Oberlandesgericht Hamm entschied, dass auch eine teilweise abbezahlte Immobilie Gegenstand eines Schenkungsvertrags sein kann, solange die restlichen Verbindlichkeiten im Vertrag berücksichtigt werden und der Beschenkte sich verpflichtet, diese zu übernehmen.

Schenkungsvertrag Immobilie: Typische Klauseln und deren Bedeutung

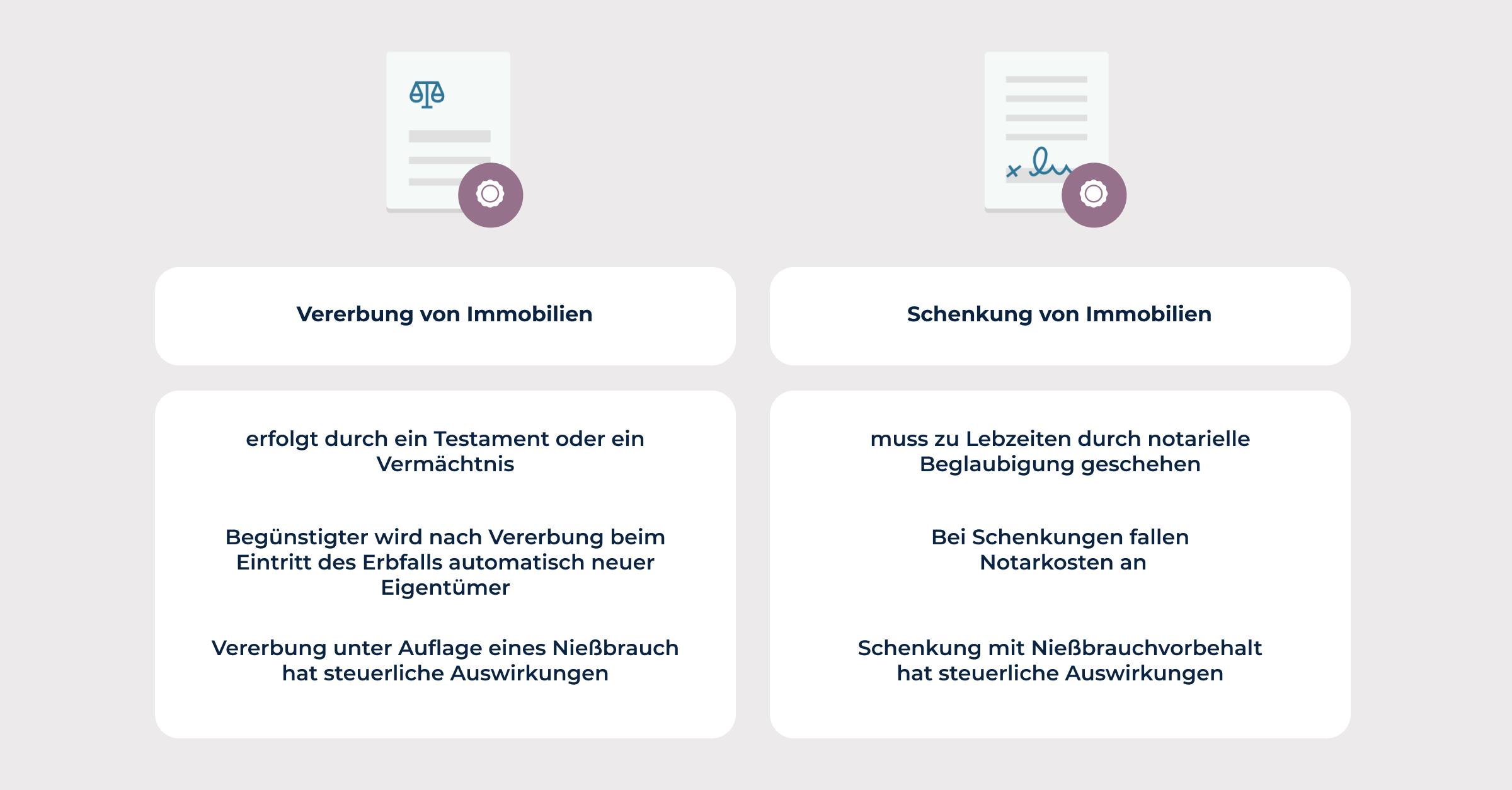

Was ist der Unterschied zwischen Überschreibung und Schenkung?

Die Begriffe Überschreibung und Schenkung beziehen sich auf die Übertragung von Eigentum an einer Immobilie, aber es gibt wichtige Unterschiede zwischen den beiden. Hier sind die Hauptunterschiede:

Überschreibung: Die Überschreibung ist ein allgemeiner Begriff, der die Übertragung des Eigentums an einer Immobilie von einer Person auf eine andere bezeichnet.

Dies kann durch verschiedene Rechtsgeschäfte geschehen, wie Kauf, Schenkung, Erbschaft oder Tausch. Bei einer Überschreibung wechselt das Eigentum an der Immobilie den Besitzer, meist gegen eine Gegenleistung (z.B. Zahlung des Kaufpreises).

Schenkung: Die Schenkung ist eine spezielle Form der Überschreibung, bei der das Eigentum an einer Immobilie unentgeltlich, also ohne Gegenleistung, von einer Person (Schenker) auf eine andere Person (Beschenkter) übertragen wird. Die Schenkung erfolgt aus freiwilliger und uneigennütziger Motivation des Schenkers und ist in § 516 BGB geregelt.

Hier sind einige weitere Unterschiede zwischen Überschreibung und Schenkung:

- Gegenleistung: Bei einer Überschreibung im Rahmen eines Kaufvertrags wird in der Regel eine Gegenleistung (Kaufpreis) erwartet, während bei einer Schenkung keine Gegenleistung verlangt wird.

- Steuerliche Aspekte: Bei einer Überschreibung im Rahmen eines Kaufvertrags fällt Grunderwerbsteuer an, während bei einer Schenkung Schenkungssteuer anfallen kann, abhängig vom Wert der Immobilie und dem Verwandtschaftsgrad zwischen Schenker und Beschenktem.

- Vertragsgestaltung: Kaufverträge und Schenkungsverträge unterscheiden sich in ihrer Gestaltung und den rechtlichen Anforderungen. Während bei beiden Vertragsarten die notarielle Beurkundung erforderlich ist, sind bei Schenkungsverträgen besondere Regelungen (z.B. Widerrufsvorbehalt oder Rückforderungsrecht) möglich, um den Schenker vor unvorhergesehenen Ereignissen zu schützen.

- Risiken und Haftung: Bei einer Schenkung haftet der Schenker in der Regel nicht für Mängel der Immobilie, es sei denn, er hat diese arglistig verschwiegen. Bei einer Überschreibung im Rahmen eines Kaufvertrags bestehen gesetzliche Gewährleistungsansprüche des Käufers bei Mängeln, sofern diese nicht vertraglich ausgeschlossen wurden.

Schenkungsvertrag Immobilie: Kosten und Gebühren

Welche Kosten fallen bei einer Schenkung einer Immobilie an?

Bei einer Schenkung einer Immobilie können verschiedene Kosten anfallen, die sowohl für den Schenker als auch für den Beschenkten relevant sind. Hier sind die wichtigsten Kosten mit Beispielen:

- Notarkosten: Die Beurkundung des Schenkungsvertrags durch einen Notar ist gesetzlich vorgeschrieben. Die Notarkosten richten sich nach der Gebührenordnung für Notare (GNotKG) und sind abhängig vom Wert der Immobilie. Zum Beispiel könnte bei einer Immobilie im Wert von 300.000 Euro eine Notargebühr von etwa 1.000 bis 1.500 Euro anfallen.

- Grundbuchkosten: Für die Umschreibung der Immobilie im Grundbuch fallen Gebühren an, die vom zuständigen Grundbuchamt erhoben werden. Die Kosten hängen vom Wert der Immobilie ab und betragen beispielsweise für eine Immobilie im Wert von 300.000 Euro etwa 300 bis 400 Euro.

- Schenkungssteuer: Abhängig vom Wert der Immobilie und dem Verwandtschaftsgrad zwischen Schenker und Beschenktem kann Schenkungssteuer anfallen. Freibeträge gelten für Schenkungen zwischen Verwandten (z. B. 500.000 Euro für Kinder, 400.000 Euro für Ehegatten). Wenn der Wert der Immobilie diese Freibeträge übersteigt, wird Schenkungssteuer fällig. Die Steuersätze liegen je nach Verwandtschaftsgrad zwischen 7% und 50%.

- Gutachter- oder Sachverständigenkosten: Um den Wert der Immobilie für die Schenkungssteuer oder die Notar- und Grundbuchkosten zu ermitteln, kann es notwendig sein, einen Gutachter oder Sachverständigen zu beauftragen. Dies kann zu zusätzlichen Kosten von etwa 1.000 bis 2.000 Euro führen, abhängig von der Größe und Komplexität der Immobilie.

- Anwaltskosten: Wenn Sie einen Anwalt zur Beratung oder Unterstützung bei der Schenkung hinzuziehen, fallen Anwaltskosten an. Diese können je nach Umfang der Tätigkeit und dem Wert der Immobilie variieren. Für eine Erstberatung könnten beispielsweise 250 bis 500 Euro anfallen, während die Begleitung während des gesamten Prozesses höhere Kosten verursachen kann.

Wie hoch sind die Notarkosten bei Schenkung?

Die Notarkosten bei einer Schenkung richten sich nach dem Wert der Immobilie und der Gebührenordnung für Notare (GNotKG). Sie setzen sich aus verschiedenen Gebührenpositionen zusammen. Hier ist ein Beispiel für die Berechnung der Notarkosten bei einer Immobilie mit einem Wert von 300.000 Euro:

- Beurkundungsgebühr: Die Beurkundungsgebühr wird für das notarielle Schenkungsversprechen und die notarielle Annahmeerklärung fällig. Sie richtet sich nach der Gebührentabelle des GNotKG und beträgt für eine Immobilie im Wert von 300.000 Euro 1,0 Gebührensatz (§ 36 Abs. 2 GNotKG) x 1,0 Geschäftswert (§ 34 GNotKG) x 689 Euro (§ 44 Abs. 1 GNotKG) = 689 Euro.

- Beglaubigungsgebühr: Die Beglaubigungsgebühr wird für die Beglaubigung von Unterschriften und Handzeichen erhoben. Sie beträgt 20 Euro pro Unterschrift bzw. Handzeichen (§ 39 GNotKG) x 2 (Schenker und Beschenkter) = 40 Euro.

- Vollzugskosten: Die Vollzugskosten werden für die Durchführung der Umschreibung im Grundbuch erhoben. Diese Kosten betragen 0,5 Gebührensatz (§ 36 Abs. 2 GNotKG) x 1,0 Geschäftswert (§ 34 GNotKG) x 689 Euro (§ 44 Abs. 1 GNotKG) = 344,50 Euro.

- Auslagen: Die Auslagen umfassen Kosten für Post- und Telekommunikationsdienstleistungen, Schreibauslagen und Ablichtungen. Sie können je nach Aufwand variieren, beispielsweise 50 bis 100 Euro.

In diesem Beispiel belaufen sich die Notarkosten für die Schenkung einer Immobilie im Wert von 300.000 Euro auf insgesamt etwa 1.123,50 Euro (689 Euro + 40 Euro + 344,50 Euro + 50 Euro). Die tatsächlichen Kosten können je nach Umfang der Dienstleistungen des Notars und den individuellen Gegebenheiten variieren.

Schenkungsvertrag Immobilie: Gültigkeit und Notwendigkeit eines Notars

Ist ein Schenkungsvertrag einer Immobilie ohne Notar gültig?

In Deutschland ist ein Schenkungsvertrag einer Immobilie ohne Notar nicht gültig.

Gemäß § 925 BGB ist für die Übertragung des Eigentums an einer Immobilie die notarielle Beurkundung der Auflassung (Einigung über die Eigentumsübertragung) erforderlich.

Ohne eine notarielle Beurkundung ist der Schenkungsvertrag einer Immobilie rechtlich unwirksam, und die Eigentumsübertragung kann nicht vollzogen werden.

Es ist wichtig zu beachten, dass der Notar nicht nur für die Beurkundung des Schenkungsvertrags zuständig ist, sondern auch für die rechtliche Beratung und Aufklärung der beteiligten Parteien. Der Notar stellt sicher, dass Schenker und Beschenkter die rechtlichen Konsequenzen des Schenkungsvertrags verstehen und die gesetzlichen Vorgaben eingehalten werden.

Zudem ist der Notar nach der Beurkundung des Schenkungsvertrags für die Einreichung des Antrags auf Eintragung der Eigentumsübertragung im Grundbuch zuständig. Diese Eintragung ist notwendig, um die Eigentumsübertragung rechtlich abzusichern und Rechtssicherheit für beide Parteien zu gewährleisten.

Was ist bei einer Schenkung von Immobilien zu beachten?

Bei einer Schenkung von Immobilien sind mehrere Aspekte zu beachten, um sicherzustellen, dass der Prozess reibungslos und rechtlich einwandfrei abläuft. Hier sind einige Punkte, die bei einer Schenkung von Immobilien zu berücksichtigen sind:

- Notarielle Beurkundung: Ein Schenkungsvertrag für Immobilien muss notariell beurkundet werden, um rechtskräftig zu sein. Vereinbaren Sie einen Termin mit einem Notar, um den Schenkungsvertrag zu erstellen und beurkunden zu lassen.

- Grundbucheintragung: Nach der notariellen Beurkundung des Schenkungsvertrags ist es erforderlich, die Schenkung im Grundbuch einzutragen. Der Notar wird in der Regel den Grundbuchantrag für Sie stellen.

- Schenkungssteuer: Informieren Sie sich über mögliche Schenkungssteuern, die auf die Schenkung der Immobilie anfallen können. Abhängig vom Verwandtschaftsgrad zwischen Schenker und Beschenktem gibt es unterschiedliche Freibeträge, die alle zehn Jahre genutzt werden können.

- Pflichtteilsergänzungsansprüche: Bedenken Sie, dass eine Schenkung den gesetzlichen Pflichtteil von Erben beeinflussen kann. Um Konflikte zu vermeiden, sollten Sie mögliche Pflichtteilsergänzungsansprüche berücksichtigen und entsprechende Regelungen im Schenkungsvertrag treffen.

- Rückforderungsrechte: Überlegen Sie, ob Sie Rückforderungsrechte im Schenkungsvertrag verankern möchten, um in bestimmten Fällen (z. B. Insolvenz des Beschenkten, Scheidung oder Tod) die Immobilie zurückfordern zu können.

- Nießbrauch oder Wohnrecht: Wenn der Schenker weiterhin von der Immobilie profitieren möchte, kann ein Nießbrauchsrecht oder ein Wohnrecht im Schenkungsvertrag vereinbart werden.

- Schenkung unter Vorbehalt: Eine Schenkung unter Vorbehalt ermöglicht es dem Schenker, die Immobilie zurückzufordern, falls er sie später selbst benötigt. Dies sollte im Schenkungsvertrag geregelt werden.

- Rechtssicherer Schenkungsvertrag: Nutzen Sie den Dokumentenersteller von Beglaubigt.de, um einen rechtssicheren Schenkungsvertrag für Immobilien zu erstellen, der an Ihre individuellen Bedürfnisse angepasst ist.

Indem Sie diese Aspekte bei einer Schenkung von Immobilien beachten, können Sie sicherstellen, dass der Prozess reibungslos verläuft und rechtliche Probleme vermieden werden.

Schenkungsvertrag Immobilie: Nachteile einer Schenkung

Welche Nachteile hat eine Schenkung einer Immobilie?

Eine Schenkung einer Immobilie kann in bestimmten Fällen auch Nachteile für den Schenker und den Beschenkten mit sich bringen. Hier sind einige mögliche Nachteile:

Schenkungsteuer: Je nach Verwandtschaftsgrad zwischen Schenker und Beschenktem und dem Wert der Immobilie können Schenkungsteuern anfallen. Allerdings gibt es Freibeträge, die je nach Verwandtschaftsgrad variieren. Wenn der Wert der Immobilie über dem jeweiligen Freibetrag liegt, ist Schenkungsteuer fällig.

Rückforderungsrecht des Schenkers: In bestimmten Fällen, wie z.B. bei grobem Undank des Beschenkten oder bei einer finanziellen Notlage des Schenkers, kann dieser die Schenkung rückgängig machen. Dies kann zu Rechtsstreitigkeiten und Unsicherheiten führen.

Pflichtteilsergänzungsansprüche: Wenn der Schenker stirbt und die Immobilie innerhalb der letzten zehn Jahre vor dem Tod verschenkt wurde, kann es zu Pflichtteilsergänzungsansprüchen von gesetzlichen Erben kommen. Hierdurch kann der Beschenkte dazu verpflichtet werden, den Pflichtteilsergänzungsbetrag auszugleichen.

Haftung für Verbindlichkeiten: Wenn die Immobilie mit Schulden oder anderen Verbindlichkeiten belastet ist, kann der Beschenkte für diese haftbar gemacht werden. Es ist wichtig, im Schenkungsvertrag genau festzulegen, welche Verbindlichkeiten auf den Beschenkten übergehen und welche vom Schenker getragen werden.

Wohnrecht oder Nießbrauch: Wenn der Schenker sich ein Wohnrecht oder Nießbrauch an der Immobilie vorbehält, kann dies den Beschenkten in der Nutzung der Immobilie einschränken oder finanziell belasten.

Kündigungsschutz bei vermieteten Immobilien: Wenn die geschenkte Immobilie vermietet ist, gelten die gesetzlichen Kündigungsschutzregelungen für den Mieter. Der Beschenkte kann in solchen Fällen nur eingeschränkt über die Immobilie verfügen.

Wie kann man diese Nachteile einer Schenkung von Immobilien vermeiden oder minimieren?

Die Nachteile einer Schenkung von Immobilien können durch sorgfältige Planung und Vorbereitung minimiert oder vermieden werden. Hier sind einige Möglichkeiten, wie Sie die Nachteile einer Schenkung von Immobilien angehen können:

- Rückforderungsansprüche: Um sicherzustellen, dass der Schenker in bestimmten Situationen (z. B. Insolvenz des Beschenkten, Scheidung oder Tod) die Immobilie zurückfordern kann, kann ein Rückforderungsrecht im Schenkungsvertrag vereinbart werden.

- Schenkungssteuer: Prüfen Sie vor der Schenkung, ob Freibeträge für Schenkungssteuer in Anspruch genommen werden können. Die Freibeträge hängen vom Verwandtschaftsgrad zwischen Schenker und Beschenktem ab und können alle zehn Jahre erneut in Anspruch genommen werden.

- Pflichtteilsergänzungsansprüche: Um mögliche Pflichtteilsergänzungsansprüche von Erben zu vermeiden, kann der Schenker eine lebzeitige Schenkung mit der Auflage verbinden, dass der Beschenkte den Pflichtteilsergänzungsanspruch anerkennt und auf weitere Ansprüche verzichtet.

- Nießbrauch oder Wohnrecht: Um sicherzustellen, dass der Schenker weiterhin von der Immobilie profitieren kann, kann ein Nießbrauchsrecht oder ein Wohnrecht im Schenkungsvertrag vereinbart werden. Dadurch behält der Schenker das Recht, die Immobilie zu nutzen oder von den Mieteinnahmen zu profitieren.

- Schenkung unter Vorbehalt: Eine Schenkung unter Vorbehalt ermöglicht es dem Schenker, die Immobilie zurückzufordern, falls er sie später selbst benötigt. Dies kann im Schenkungsvertrag verankert werden, um sicherzustellen, dass der Schenker im Bedarfsfall geschützt ist.

- Anwaltliche Beratung: Bei Unsicherheiten oder komplexen Sachverhalten ist es ratsam, einen Anwalt oder Notar hinzuzuziehen, um mögliche Nachteile und Risiken der Schenkung zu minimieren.

- Absicherung im Schenkungsvertrag: Durch sorgfältige und umfassende Regelungen im Schenkungsvertrag können potenzielle Nachteile vermieden oder minimiert werden. Nutzen Sie den Dokumentenersteller von Beglaubigt.de, um einen rechtssicheren Schenkungsvertrag für Immobilien zu erstellen, der an Ihre individuellen Bedürfnisse angepasst ist.

Schenkungsvertrag Immobilie: Bewertung der Immobilie

Wer legt den Wert einer Immobilie bei Schenkung fest?

Bei einer Schenkung einer Immobilie ist es erforderlich, den Wert der Immobilie zu ermitteln. Dieser Wert ist für die Berechnung der Schenkungsteuer relevant und hilft dabei, den Freibetrag für die Schenkungsteuer korrekt zu nutzen. Die Ermittlung des Immobilienwerts bei einer Schenkung erfolgt in der Regel durch mehrere Schritte:

- Schätzung durch einen unabhängigen Sachverständigen: Es ist empfehlenswert, einen unabhängigen Sachverständigen, wie zum Beispiel einen Immobiliengutachter, mit der Wertermittlung der Immobilie zu beauftragen. Dieser erstellt ein Gutachten, das den Verkehrswert (Marktwert) der Immobilie auf Basis verschiedener Faktoren, wie Lage, Größe, Baujahr, Ausstattung und Zustand, bestimmt.

- Finanzamt: Das Finanzamt kann den vom Sachverständigen ermittelten Wert der Immobilie anerkennen oder eine eigene Bewertung vornehmen. In der Regel orientiert sich das Finanzamt an dem im Gutachten ermittelten Verkehrswert, es kann aber auch das sogenannte vereinfachte Ertragswertverfahren anwenden, insbesondere wenn kein Gutachten vorliegt. Bei diesem Verfahren werden der Bodenrichtwert, die Gebäudeart und das Baujahr herangezogen, um den Wert der Immobilie zu ermitteln.

- Einigung zwischen Schenker und Beschenktem: Schenker und Beschenkter können sich auf einen bestimmten Wert der Immobilie einigen. Diese Einigung sollte jedoch auf einer realistischen Bewertung basieren und im Schenkungsvertrag festgehalten werden. Andernfalls kann das Finanzamt bei der Schenkungsteuer eine eigene Bewertung vornehmen und möglicherweise höhere Steuern festsetzen.

Wie bewertet das Finanzamt eine Immobilie bei Schenkung?

Um die Nachteile einer Schenkung einer Immobilie zu vermeiden oder zu minimieren, ist es entscheidend, dass Schenker und Beschenkter sorgfältig planen und sich von einem Fachanwalt oder Notar beraten lassen.

Eine Möglichkeit, die Schenkungsteuer zu reduzieren, besteht darin, die Freibeträge für Schenkungsteuer zu nutzen, die je nach Verwandtschaftsgrad variieren. Schenkungen können in bestimmten zeitlichen Abständen wiederholt werden, um die Freibeträge mehrfach auszuschöpfen.

Es ist auch ratsam, im Schenkungsvertrag die Bedingungen für eine mögliche Rückforderung der Immobilie zu klären und diese schriftlich festzulegen, um zukünftige Rechtsstreitigkeiten zu vermeiden.

Um Pflichtteilsergänzungsansprüche auszuschließen, sollten Schenkende erwägen, die Schenkung mehr als zehn Jahre vor ihrem Tod durchzuführen. Nach Ablauf dieser Frist entfallen in der Regel Pflichtteilsergänzungsansprüche.

Die Haftung für Verbindlichkeiten sollte ebenfalls im Schenkungsvertrag klar geregelt werden, indem festgelegt wird, welche Verbindlichkeiten auf den Beschenkten übergehen und welche vom Schenker getragen werden. Eine sorgfältige Prüfung der Immobilie und ihrer finanziellen Verpflichtungen kann dazu beitragen, unerwartete Haftungen zu vermeiden.

Ein weiterer Aspekt, der bei der Planung einer Schenkung von Immobilien zu berücksichtigen ist, betrifft das Wohnrecht oder den Nießbrauch. Schenker und Beschenkter sollten die Bedingungen dafür im Schenkungsvertrag festlegen und Alternativen wie befristetes Wohnrecht oder Mietvereinbarungen in Betracht ziehen, wenn sie sinnvoller erscheinen.

Schließlich sollten sich Schenker und Beschenkter über die gesetzlichen Kündigungsschutzregelungen für Mieter informieren und entsprechend planen, insbesondere wenn der Beschenkte die Immobilie selbst nutzen möchte. In diesem Fall ist es wichtig, die gesetzlichen Kündigungsgründe und Fristen zu kennen.

Schenkungsvertrag Immobilie: Meldung an das Finanzamt

Wie erfährt das Finanzamt von einer Schenkung?

Das Finanzamt erfährt in der Regel auf zwei Wegen von einer Schenkung einer Immobilie:

- Notar: Bei der Schenkung einer Immobilie ist die Beurkundung durch einen Notar gesetzlich vorgeschrieben (§ 311b Abs. 1 BGB). Nach der Beurkundung des Schenkungsvertrags informiert der Notar das Grundbuchamt, um die Eigentumsübertragung im Grundbuch einzutragen. In diesem Zusammenhang ist der Notar auch verpflichtet, die Schenkung dem zuständigen Finanzamt zu melden (§ 18 GrEStG). Dazu übersendet der Notar eine Abschrift des Schenkungsvertrags an das Finanzamt.

- Selbstmeldung der Beteiligten: Schenker und Beschenkter sind ebenfalls verpflichtet, die Schenkung beim zuständigen Finanzamt anzuzeigen. Diese Anzeigepflicht ist in § 30 ErbStG geregelt. Die Beteiligten haben dafür eine Frist von drei Monaten nach Abschluss des Schenkungsvertrags. Bei verspäteter Anzeige können Säumniszuschläge oder sogar Bußgelder verhängt werden.

Nachdem das Finanzamt von der Schenkung erfahren hat, prüft es, ob Schenkungsteuer anfällt. Hierbei berücksichtigt das Finanzamt den Wert der Immobilie, den Verwandtschaftsgrad zwischen Schenker und Beschenktem sowie die geltenden Freibeträge und Steuersätze. Wenn Schenkungsteuer zu entrichten ist, erlässt das Finanzamt einen entsprechenden Steuerbescheid, der die Höhe der Schenkungsteuer festsetzt.

Welche steuerlichen Aspekte sind bei einer Schenkung von Immobilien zu beachten?

Bei einer Schenkung von Immobilien sind verschiedene steuerliche Aspekte zu beachten, um unerwartete Steuerbelastungen oder Sanktionen zu vermeiden. Die wichtigsten steuerlichen Aspekte sind:

Schenkungsteuer: Eine Schenkung von Immobilien unterliegt der Schenkungsteuer. Diese Steuer hängt vom Verwandtschaftsgrad zwischen Schenker und Beschenktem sowie vom Wert der Immobilie ab. Je näher das Verwandtschaftsverhältnis, desto höher sind die Freibeträge und desto niedriger sind die Steuersätze (§§ 16, 19 ErbStG).

Freibeträge: Für die Schenkungsteuer gelten Freibeträge, die je nach Verwandtschaftsgrad variieren (§ 16 ErbStG). So beträgt der Freibetrag für Ehepartner und eingetragene Lebenspartner beispielsweise 500.000 Euro, während er für Kinder 400.000 Euro und für Enkelkinder 200.000 Euro beträgt. Die Freibeträge können alle zehn Jahre erneut genutzt werden.

Steuersätze: Die Schenkungsteuer wird in verschiedenen Steuerklassen erhoben, die aufgrund des Verwandtschaftsgrades bestimmt werden (§ 15 ErbStG). Die Steuersätze variieren je nach Steuerklasse und Wert der Immobilie zwischen 7% und 50% (§ 19 ErbStG).

Bewertung der Immobilie: Für die Berechnung der Schenkungsteuer ist der Wert der Immobilie entscheidend. Der Wert sollte durch einen unabhängigen Gutachter ermittelt werden, um eine realistische Grundlage für die Steuerberechnung zu schaffen. Das Finanzamt kann den ermittelten Wert anerkennen oder eine eigene Bewertung vornehmen.

Anzeigepflicht: Schenker und Beschenkter sind verpflichtet, die Schenkung beim zuständigen Finanzamt innerhalb von drei Monaten nach Abschluss des Schenkungsvertrags anzuzeigen (§ 30 ErbStG). Bei Nichteinhaltung dieser Frist können Säumniszuschläge oder Bußgelder drohen.

Spekulationssteuer: Wenn der Beschenkte die Immobilie innerhalb von zehn Jahren nach der Schenkung verkauft, kann die sogenannte Spekulationssteuer anfallen. Dies ist eine Einkommensteuer auf den Gewinn aus dem Verkauf der Immobilie, wenn zwischen Anschaffung und Veräußerung weniger als zehn Jahre liegen (§ 23 Abs. 1 Nr. 1 EStG).

Um mögliche steuerliche Nachteile bei einer Schenkung von Immobilien zu vermeiden, ist es ratsam, sich von einem Steuerberater oder Fachanwalt beraten zu lassen. Eine sorgfältige Planung und die Einhaltung der gesetzlichen Vorgaben können dabei helfen, unerwartete Steuerbelastungen zu minimieren.

Schenkungsvertrag Immobilie: Der Dokumentenersteller von Beglaubigt.de

Wie hilft der Dokumentenersteller von Beglaubigt.de bei der Erstellung eines rechtssicheren Schenkungsvertrags für Immobilien?

Der Dokumentenersteller von Beglaubigt.de ist ein hilfreiches Online-Tool, das die Erstellung eines rechtssicheren Schenkungsvertrags für Immobilien erleichtert. Hier sind einige Vorteile und Funktionen des Dokumentenerstellers:

- Vorlagen und Anpassung: Beglaubigt.de bietet vorgefertigte Vertragsvorlagen, die von Experten erstellt wurden und den aktuellen rechtlichen Anforderungen entsprechen. Diese Vorlagen lassen sich individuell anpassen, um den Bedürfnissen und Anforderungen der beteiligten Parteien gerecht zu werden.

- Einfache Handhabung: Die Benutzeroberfläche des Dokumentenerstellers ist benutzerfreundlich und intuitiv gestaltet. Dies ermöglicht auch Personen ohne juristische Vorkenntnisse, einen rechtssicheren Schenkungsvertrag für Immobilien zu erstellen.

- Aktualität: Beglaubigt.de stellt sicher, dass die Vertragsvorlagen immer auf dem neuesten Stand sind und den aktuellen Gesetzen, Paragraphen und Rechtsprechungen entsprechen.

- Zeit- und Kostenersparnis: Die Nutzung des Dokumentenerstellers von Beglaubigt.de spart Zeit und Kosten im Vergleich zur Erstellung eines Vertrags durch einen Anwalt. Innerhalb kurzer Zeit können die Nutzer einen rechtssicheren Schenkungsvertrag in Form einer PDF- oder Word-Datei generieren.

- Datenschutz: Beglaubigt.de legt großen Wert auf den Schutz der persönlichen Daten seiner Nutzer. Die Daten werden sicher und vertraulich behandelt und nicht ohne Zustimmung der Nutzer an Dritte weitergegeben.

- Hinweise und Informationen: Der Dokumentenersteller von Beglaubigt.de bietet zusätzliche Hinweise und Erläuterungen zu den einzelnen Vertragsklauseln, um den Nutzern ein besseres Verständnis der rechtlichen Aspekte zu vermitteln.

Wie funktioniert die Generierung von PDF- und Word-Dokumenten mit dem Dokumentenersteller?

Der Dokumentenersteller von Beglaubigt.de ermöglicht die einfache und schnelle Generierung von PDF- und Word-Dokumenten für Schenkungsverträge von Immobilien. Hier ist eine schrittweise Anleitung zur Nutzung des Dokumentenerstellers:

- Vorlage auswählen: Wählen Sie auf der Website von Beglaubigt.de die entsprechende Vorlage für den Schenkungsvertrag von Immobilien aus. Diese Vorlage wurde von Experten erstellt und entspricht den aktuellen rechtlichen Anforderungen.

- Anpassung der Vorlage: Passen Sie die Vorlage an die individuellen Bedürfnisse und Anforderungen der beteiligten Parteien an. Geben Sie dazu alle erforderlichen Informationen in die dafür vorgesehenen Felder ein, wie z. B. persönliche Daten der Schenker und Beschenkten, Informationen zur Immobilie, eventuelle Auflagen oder Bedingungen und weitere relevante Informationen.

- Überprüfung und Anpassung: Überprüfen Sie die eingegebenen Informationen und die erstellten Vertragsklauseln sorgfältig. Achten Sie darauf, dass alle Angaben korrekt und vollständig sind und passen Sie gegebenenfalls die Vertragsklauseln an.

- Dokumentengenerierung: Nachdem alle Informationen eingegeben und überprüft wurden, klicken Sie auf die Schaltfläche zur Generierung des Vertragsdokuments. Der Dokumentenersteller erstellt daraufhin ein rechtssicheres Schenkungsvertragsdokument im gewünschten Format (PDF oder Word).

- Download: Sobald das Dokument generiert wurde, steht es zum Download bereit. Sie können das PDF- oder Word-Dokument auf Ihren Computer oder ein anderes Speichermedium herunterladen.

- Notarielle Beurkundung: Beachten Sie, dass der Schenkungsvertrag einer Immobilie notariell beurkundet werden muss, um rechtskräftig zu sein. Nachdem Sie das Dokument mit dem Dokumentenersteller von Beglaubigt.de erstellt haben, vereinbaren Sie einen Termin mit einem Notar, um den Schenkungsvertrag beurkunden zu lassen.

Die Generierung von PDF- und Word-Dokumenten mit dem Dokumentenersteller von Beglaubigt.de ist unkompliziert und zeitsparend.