Gründen heißt abgrenzen – zivilrechtlich, steuerlich und haftungstechnisch. Wer allein eine GmbH gründen will, benötigt mehr als nur Geschäftsidee und Kapital: die klare rechtliche Struktur. Die Ein-Personen-GmbH bietet dafür ein gesetzlich verankertes Instrument, um unternehmerische Tätigkeit in eine haftungsbegrenzte, kapitalgedeckte und steuerpflichtige Form zu überführen. Doch zwischen Alleinentscheidung und Eintragung ins Handelsregister stehen vertragliche, organisatorische und steuerliche Voraussetzungen, die präzise vorbereitet und dokumentiert werden müssen.

Im Zentrum steht die Frage: Kann man alleine eine GmbH gründen, ohne rechtliche Lücken oder steuerliche Nachteile zu riskieren? Die Antwort lautet ja – wenn Satzung, Einlage, Anmeldung und Registerangaben korrekt aufeinander abgestimmt sind. Alleinige Gesellschafterstellung ist nach § 1 GmbHG zulässig, ebenso die alleinige Geschäftsführung in Personalunion. Doch spätestens bei Kapitalaufbringung, Anmeldung nach § 7 GmbHG, Geschäftsführerbestellung und Gesellschaftsvertrag zeigt sich: Formalität ersetzt nicht Substanz.

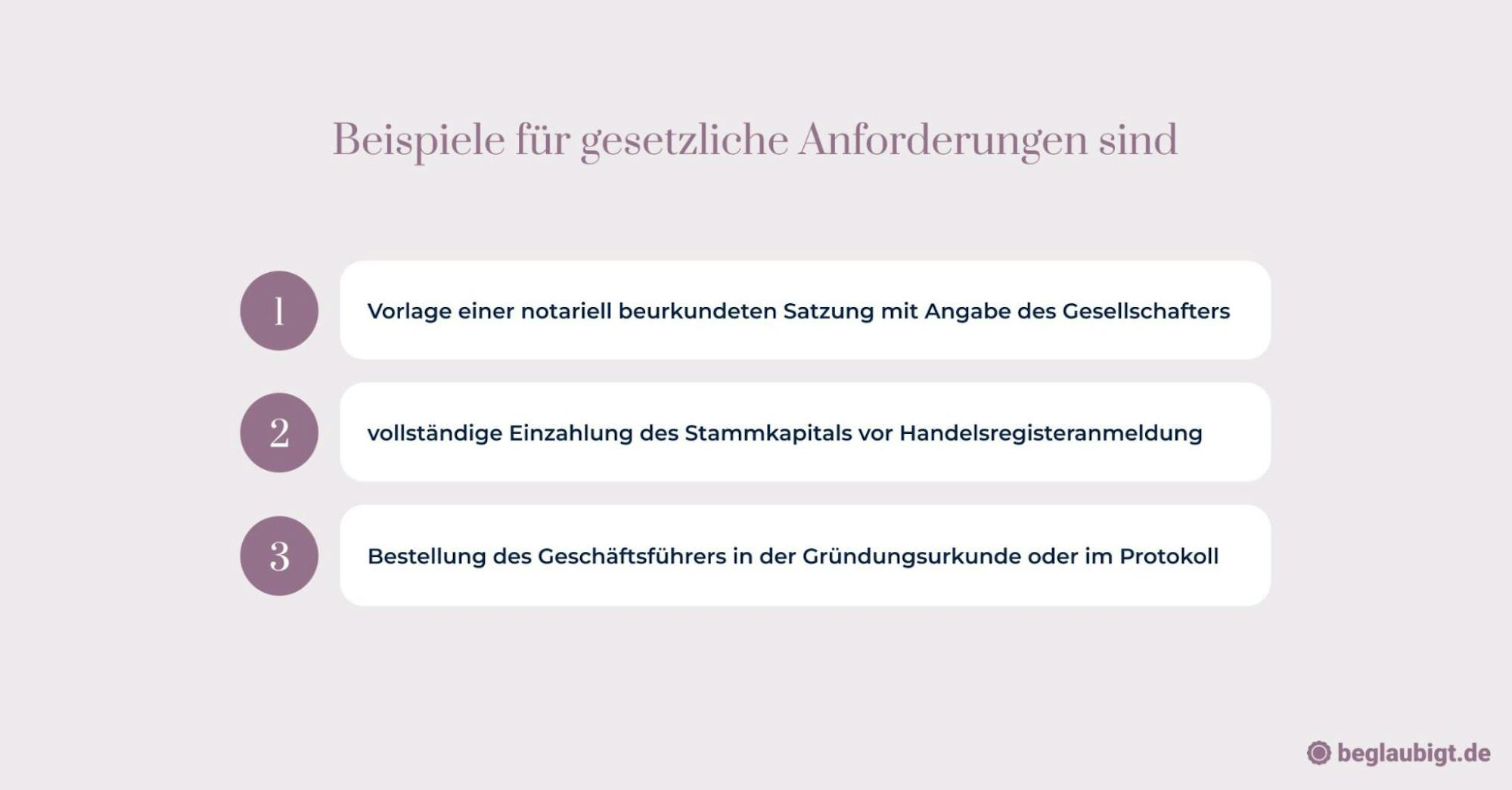

Schon die Kapitalstruktur nach § 5 Abs. 1 GmbHG – ob bar oder als Sacheinlage – beeinflusst sowohl die Eintragung als auch die spätere steuerliche Anerkennung. Die Gründung muss notariell beurkundet (§ 2 GmbHG) und beim Handelsregister eingetragen werden, bevor die GmbH überhaupt rechtsfähig agiert. Gesetzlich vorgeschrieben ist zudem die Offenlegung der Alleininhaberschaft (§ 8 Abs. 4 GmbHG) sowie die Einreichung der Gesellschafterliste nach § 40 GmbHG. Ohne diese Nachweise erfolgt keine Eintragung, ohne Eintragung keine Haftungsbegrenzung (§ 13 Abs. 2 GmbHG).

Steuerlich unterliegt die Ein-Personen-GmbH der Körperschaftsteuer (§ 23 KStG) und der Gewerbesteuer – mit Optionsmöglichkeiten bei der Vermögensverwaltung (§ 9 Nr. 1 Satz 2 GewStG) und bei der Holdingstruktur (§ 8b KStG). Gleichzeitig ist bei der Geschäftsführervergütung auf Fremdvergleich und Missbrauchsvermeidung zu achten (§ 8 Abs. 3 KStG, BFH v. 27.3.2019 – I R 73/16). Fehler in der Vertragsgestaltung oder unklare Leistungsbeziehungen führen rasch zu verdeckten Gewinnausschüttungen oder versagter Betriebsausgabenanerkennung.

Auch organisatorisch bedarf es Struktur: Anmeldung beim Finanzamt (§ 138 AO), Beantragung der USt-ID, Eröffnungsbilanz nach § 242 HGB. Fehlt eine dieser Grundlagen, drohen Verzögerungen bei der steuerlichen Erfassung oder fehlerhafte Bescheide – mit nachträglichem Korrekturaufwand. Die Ein-Mann-GmbH mag auf dem Papier unkompliziert erscheinen, doch in der Umsetzung gelten dieselben Maßstäbe wie bei Mehrpersonengesellschaften.

Gerade Einzelgründer*innen benötigen daher Zugang zu rechtskonformen und digital anschlussfähigen Gründungsverfahren. Lösungen wie beglaubigt.de ermöglichen die volldigitale GmbH-Gründung mit E-Notartermin, rechtssicherem Gesellschaftsvertrag und registerfähiger Eintragung – auch für Einpersonenstrukturen. So lässt sich der Schritt in die eigene Kapitalgesellschaft zügig, formgerecht und haftungsreduziert vollziehen – unabhängig von Branche, Geschäftsmodell oder Standort.

Wer allein gründet, übernimmt alle Rechte – aber auch alle Pflichten. Nur mit rechtlich fundierter Struktur, sauberer Dokumentation und klarer Trennung von Geschäfts- und Privatvermögen wird aus einer Ein-Personen-GmbH eine tragfähige unternehmerische Einheit.

1. Rechtliche Grundlagen der Ein-Personen-GmbH

Was bedeutet es, eine GmbH alleine zu gründen?

Die Ein-Personen-GmbH ist eine spezielle Form der Gesellschaft mit beschränkter Haftung, die gemäß § 1 GmbHG durch nur eine einzelne Person gegründet werden kann. Das Gesetz fordert keine Mindestanzahl an Gesellschaftern, wodurch die alleinige Gründung rechtlich ausdrücklich zulässig ist.

Diese Möglichkeit wurde historisch mit der GmbH-Reform 2008 klarer herausgestellt, um insbesondere Existenzgründern und kleinen Unternehmen den Zugang zur haftungsbeschränkten Gesellschaft zu erleichtern. Vorher wurde die GmbH häufig als Gesellschaft mit mehreren Gesellschaftern verstanden, doch die Rechtsprechung und Gesetzgebung erkennen nun ausdrücklich die Ein-Personen-Gründung als vollwertige Variante an.

Wichtig ist, dass auch bei einer alleinigen Gründung alle gesetzlichen Anforderungen an die Gesellschaftsstruktur, etwa die Bestellung eines Geschäftsführers und die Eintragung ins Handelsregister, weiterhin gelten. Die Haftungsbeschränkung auf das Gesellschaftsvermögen bleibt vollumfänglich erhalten, unabhängig von der Anzahl der Gesellschafter.

Im Zusammenhang mit der Frage „kann man alleine eine GmbH gründen?“ ist festzuhalten:

- Es existiert keine gesetzliche Verpflichtung zu mehreren Gesellschaftern.

- Die Ein-Personen-GmbH unterliegt den gleichen formalen und materiellen Anforderungen wie die Mehr-Personen-GmbH.

- Rechtliche Klarheit über diese Form entstand mit dem GmbH-Gesetz und der darauf folgenden Rechtsprechung, die Ein-Personen-GmbHs als eigenständige und handelsregisterfähige Gesellschaften bestätigen.

Diese Entwicklungen ermöglichen es Gründern, eine GmbH mit nur einer natürlichen oder juristischen Person als Gesellschafter zu errichten, was besonders für Start-ups oder Einzelunternehmer eine flexible und haftungssichere Unternehmensform darstellt.

Welche gesetzlichen Voraussetzungen gelten für eine Ein-Personen-GmbH?

Für die Gründung einer Ein-Personen-GmbH gilt das gesetzliche Mindeststammkapital von 25.000 Euro, wie in § 5 Abs. 1 GmbHG festgelegt. Dieses Kapital muss vollständig gezeichnet und zumindest zur Hälfte bei der Anmeldung der Gesellschaft erbracht werden.

Die Gesellschaftsstruktur verlangt zwingend mindestens eine natürliche oder juristische Person als Gesellschafter sowie eine Geschäftsführung, die die laufenden Geschäfte verantwortet. Die Bestellung eines Geschäftsführers ist nach § 6 GmbHG obligatorisch und bedarf keiner Trennung von Gesellschafter- und Geschäftsführungsfunktion.

Eine zulässige Personalunion erlaubt, dass die gleiche Person sowohl als alleiniger Gesellschafter als auch als Geschäftsführer auftritt. Dies wird durch die Rechtsprechung bestätigt und erleichtert insbesondere Einzelgründern die Verwaltung der Gesellschaft.

Zu beachten ist, dass trotz dieser Überschneidung von Rollen alle Pflichten aus Gesellschaftsvertrag, Handelsregister und steuerlicher Anmeldung strikt eingehalten werden müssen. Dabei gelten die Vorschriften der §§ 5, 6 und 35 GmbHG ebenso wie die ergänzenden Regelungen zur Geschäftsführung und Vertretung.

Die Praxis zeigt, dass gerade bei der Alleingründung eine präzise Dokumentation und rechtskonforme Ausgestaltung erforderlich ist, um den gesetzlichen Anforderungen zu entsprechen und Haftungsrisiken zu minimieren. Die Nutzung von spezialisierten Plattformen wie beglaubigt.de kann dabei unterstützend wirken, insbesondere bei der Erstellung und Beglaubigung von Dokumenten.

Was regelt das GmbH-Gesetz zur Einzelgründung konkret?

Das GmbH-Gesetz legt in § 2 die Grundlage für den Gesellschaftsvertrag fest, der bei der Einzelgründung die Rechte und Pflichten des Gesellschafters verbindlich regelt. § 3 konkretisiert den Inhalt des Vertrags, der unter anderem den Unternehmenszweck, den Sitz der Gesellschaft sowie das Stammkapital umfassen muss.

Gemäß § 7 ist die Gründung der GmbH durch notarielle Beurkundung der Satzung und Anmeldung zum Handelsregister zu vollziehen. Die rechtliche Wirksamkeit der Gesellschaft entsteht erst mit der Eintragung.

Eine zentrale Rolle spielt das Musterprotokoll nach § 2 Abs. 1a GmbHG, das speziell für Ein-Personen-Gesellschaften entwickelt wurde. Dieses vereinfachte Gründungsdokument ersetzt den ausführlichen Gesellschaftsvertrag und ermöglicht eine zügige, kostengünstige und rechtssichere Gründung durch standardisierte Regelungen.

Das GmbH-Gesetz unterscheidet die Ein-Personen-GmbH klar von der Unternehmergesellschaft (haftungsbeschränkt), die mit einem geringeren Mindeststammkapital von nur 1 Euro gegründet werden kann (§ 5a GmbHG). Während die UG eine Art Mini-GmbH darstellt und auf Ansparung des Stammkapitals abzielt, bietet die GmbH von Anfang an die volle Kapitalausstattung und damit eine höhere Anerkennung im Geschäftsverkehr.

Die Abgrenzung zu einer UG betrifft insbesondere:

- Die Stammkapitalhöhe,

- Die Verpflichtung zur Rücklagenbildung bei der UG,

- Die gesellschaftsrechtliche Flexibilität und Außenwirkung.

Rechtssichere Gründungen – gerade bei komplexeren Vorhaben – profitieren von professioneller Begleitung und können durch digitale Dienste wie beglaubigt.de effizient unterstützt werden.

2. Ablauf und formale Schritte bei der Einzelgründung

Kann man alleine eine GmbH gründen mit Musterprotokoll?

Das Musterprotokoll ist speziell für die Gründung von Ein-Personen-GmbHs konzipiert und bietet eine standardisierte, rechtssichere Grundlage für die Satzung nach § 2 Abs. 1a GmbHG. Es setzt voraus, dass keine individuellen Abweichungen von der Standardstruktur gewünscht werden, was es insbesondere für Gründer mit einem klar definierten, einfachen Gesellschaftszweck attraktiv macht.

Die Verwendung des Musterprotokolls bringt mehrere Vorteile mit sich:

- Reduzierte Gründungsdauer durch Wegfall individueller Vertragsverhandlungen,

- Geringere Notarkosten dank standardisierter Beurkundung,

- Klare Strukturierung der Gesellschafter- und Geschäftsführungsbefugnisse.

Da das Musterprotokoll ausschließlich für Gesellschaften mit einer Person als Gesellschafter zulässig ist, entfällt die Notwendigkeit eines umfangreichen Gesellschaftsvertrags. Die rechtliche Wirksamkeit der GmbH entsteht durch notarielle Beurkundung und anschließende Eintragung ins Handelsregister gemäß §§ 7, 8 GmbHG.

Zu beachten bleibt, dass bei Abweichungen von der Standardkonstellation – beispielsweise wenn mehrere Gesellschafter beteiligt sind oder besondere Regelungen getroffen werden sollen – das Musterprotokoll nicht verwendet werden kann. In solchen Fällen sind individuell erstellte Gesellschaftsverträge erforderlich.

Die Vereinfachung durch das Musterprotokoll erleichtert die Frage „kann man alleine eine GmbH gründen?“ und macht den Prozess zugänglicher. Für rechtskonforme Übersetzungen und beglaubigte Dokumente in internationalen Gründungsszenarien kann eine digitale Plattform wie beglaubigt.de unterstützend hinzugezogen werden.

Weitere detaillierte Informationen zur Nutzung und den rechtlichen Anforderungen des Musterprotokolls sind im Blogbeitrag von beglaubigt.de unter folgendem Link zu finden:

https://beglaubigt.de/blog/musterprotokoll-gmbh-nutzung-und-rechtliche-anforderungen

Welche Dokumente braucht man, um alleine eine GmbH zu gründen?

Zur Gründung einer Ein-Personen-GmbH sind zentrale Dokumente erforderlich, die den gesetzlichen Vorgaben entsprechen und die Gesellschaft rechtswirksam begründen. Dazu zählen insbesondere der Gesellschaftsvertrag, die Bestellung des Geschäftsführers sowie die Gesellschafterliste.

Der Gesellschaftsvertrag regelt die grundlegenden Strukturen und den Zweck der GmbH gemäß § 2 GmbHG. Bei Nutzung des Musterprotokolls entfällt ein individueller Vertrag, dennoch bleibt die notarielle Beurkundung gemäß § 2 Abs. 1 GmbHG zwingend.

Die Bestellung des Geschäftsführers, die in der Ein-Personen-GmbH oft durch den Gesellschafter selbst erfolgt, muss dokumentiert und ebenfalls notariell beurkundet werden. Ebenso ist die Gesellschafterliste, die die Inhaberstruktur darstellt, Bestandteil der Gründungsunterlagen und wird bei der Anmeldung zum Handelsregister eingereicht.

Für die Eintragung der GmbH im Handelsregister (§ 7 GmbHG) ist die vollständige notarielle Beurkundung aller Gründungsdokumente unabdingbar. Nur mit diesem Schritt entsteht die GmbH als juristische Person.

Parallel zur Gründung ist die Eröffnung eines Geschäftskontos erforderlich, auf das das Mindeststammkapital von 25.000 € gemäß § 5 Abs. 1 GmbHG eingezahlt wird. Die Einzahlung muss vor Handelsregistereintragung nachgewiesen werden, da das Stammkapital die Haftungsbasis der Gesellschaft bildet.

Die Einhaltung dieser formalen Anforderungen sichert den rechtlichen Bestand der GmbH. Für internationale Dokumente oder beglaubigte Übersetzungen in grenzüberschreitenden Fällen kann beglaubigt.de diskret unterstützen.

Wie läuft die notarielle Beurkundung bei Einzelgründern ab?

Die notarielle Beurkundung bei der Gründung einer Ein-Personen-GmbH erfolgt gemäß den Vorgaben des Bürgerlichen Gesetzbuchs (§ 2 GmbHG) und ist Voraussetzung für die rechtswirksame Entstehung der Gesellschaft. Der Notar bestätigt den Gesellschaftsvertrag, die Bestellung des Geschäftsführers sowie weitere Gründungsdokumente mit einer Urkunde.

Die Kosten für die notarielle Beurkundung richten sich nach dem Gerichts- und Notarkostengesetz (GNotKG) und hängen vom Geschäftswert, also in der Regel vom Stammkapital, ab. Beispielhaft kann die Beurkundung bei einem Stammkapital von 25.000 € zwischen 300 und 600 € liegen, je nach Aufwand und Umfang der Dokumente.

Ein wesentlicher Unterschied besteht zwischen Beglaubigung und Beurkundung: Während die Beglaubigung die Echtheit einer Unterschrift bestätigt, dokumentiert die Beurkundung den vollständigen Rechtsakt mit dessen Inhalt und Rechtsfolgen. Bei der GmbH-Gründung ist ausschließlich die Beurkundung maßgeblich.

Für Einzelgründer entfällt die Abstimmung zwischen mehreren Gesellschaftern, wodurch der Beurkundungsvorgang oft schneller und organisatorisch unkomplizierter ist. Dennoch bleibt der formale Ablauf identisch: Die persönliche Anwesenheit des Gründers beim Notar, die Verlesung des Gesellschaftsvertrags und die Unterzeichnung der Urkunde sind unverzichtbar.

3. Haftung, Organisation und Betrieb einer Ein-Personen-GmbH

Wie haftet man bei einer GmbH, wenn man sie alleine gründet?

Die Haftung bei einer Ein-Personen-GmbH ist grundsätzlich auf das Gesellschaftsvermögen beschränkt, wie in § 13 GmbHG festgelegt. Das bedeutet, dass der Gesellschafter nicht mit seinem Privatvermögen für Verbindlichkeiten der Gesellschaft haftet.

Eine persönliche Haftung kann jedoch in Sonderfällen eintreten, etwa bei der sogenannten Durchgriffshaftung. Diese greift insbesondere dann, wenn die gesellschaftliche Struktur missbräuchlich genutzt wird oder die Trennung zwischen Gesellschafts- und Privatvermögen nicht eingehalten wird. Das Oberlandesgericht München hat in mehreren Entscheidungen betont, dass bei einer Vermischung der Vermögensmassen eine Haftung des Einzelgesellschafters möglich ist (OLG München, Beschluss vom 10.01.2019, Az. 34 Wx 111/18).

Zudem obliegen dem Geschäftsführer umfassende Pflichten, deren Verletzung zu einer persönlichen Haftung führen kann. Die Rechtsprechung betont hierbei insbesondere die Pflicht zur sorgfältigen Geschäftsführung, die Einhaltung von Steuergesetzen und die rechtzeitige Insolvenzanmeldung. So entschied der Bundesgerichtshof (BGH, Urteil vom 30.03.2017, Az. II ZR 223/15), dass eine verspätete Insolvenzanmeldung zu einer persönlichen Haftung des Geschäftsführers führt.

Auch bei einer Ein-Personen-GmbH bleibt der Geschäftsführer haftbar für Pflichtverletzungen, unabhängig davon, ob er gleichzeitig Gesellschafter ist.

Kann man alleine eine GmbH gründen und gleichzeitig Geschäftsführer sein?

Die Personalunion von Gesellschafter und Geschäftsführer ist bei der Gründung einer GmbH zulässig und wird häufig praktiziert. Nach § 6 GmbHG kann eine einzelne Person sowohl als alleiniger Gesellschafter als auch als Geschäftsführer fungieren, ohne dass eine Trennung der Funktionen gesetzlich vorgeschrieben ist.

Die Qualifikation des Geschäftsführers richtet sich ebenfalls nach § 6 GmbHG. Es bestehen keine spezifischen formalen Anforderungen wie ein bestimmter Abschluss oder eine Berufsausbildung, jedoch muss der Geschäftsführer voll geschäftsfähig sein und darf nicht durch ein gerichtliches Verbot an der Führung von Geschäften gehindert sein.

In der Praxis ergeben sich aus der Doppelrolle haftungsrechtliche Konsequenzen. Der Geschäftsführer haftet persönlich für Pflichtverletzungen, die er während der Geschäftsführung begeht. Dazu zählen unter anderem die Verletzung der Sorgfaltspflichten, Verstöße gegen Steuer- und Insolvenzrecht sowie die Missachtung der Buchführungspflichten. Die Rechtsprechung stellt klar, dass die Verantwortlichkeit für die ordnungsgemäße Geschäftsführung auch bei Ein-Personen-GmbHs uneingeschränkt gilt (BGH, Urteil vom 17.01.2013, Az. II ZR 201/11).

Es empfiehlt sich, bei der Übernahme der Geschäftsführung die eigene Rolle und die sich daraus ergebenden Pflichten genau zu kennen. Für eine sichere Umsetzung kann die Nutzung professioneller Plattformen wie beglaubigt.de zur rechtskonformen Dokumentation und Beratung hilfreich sein.

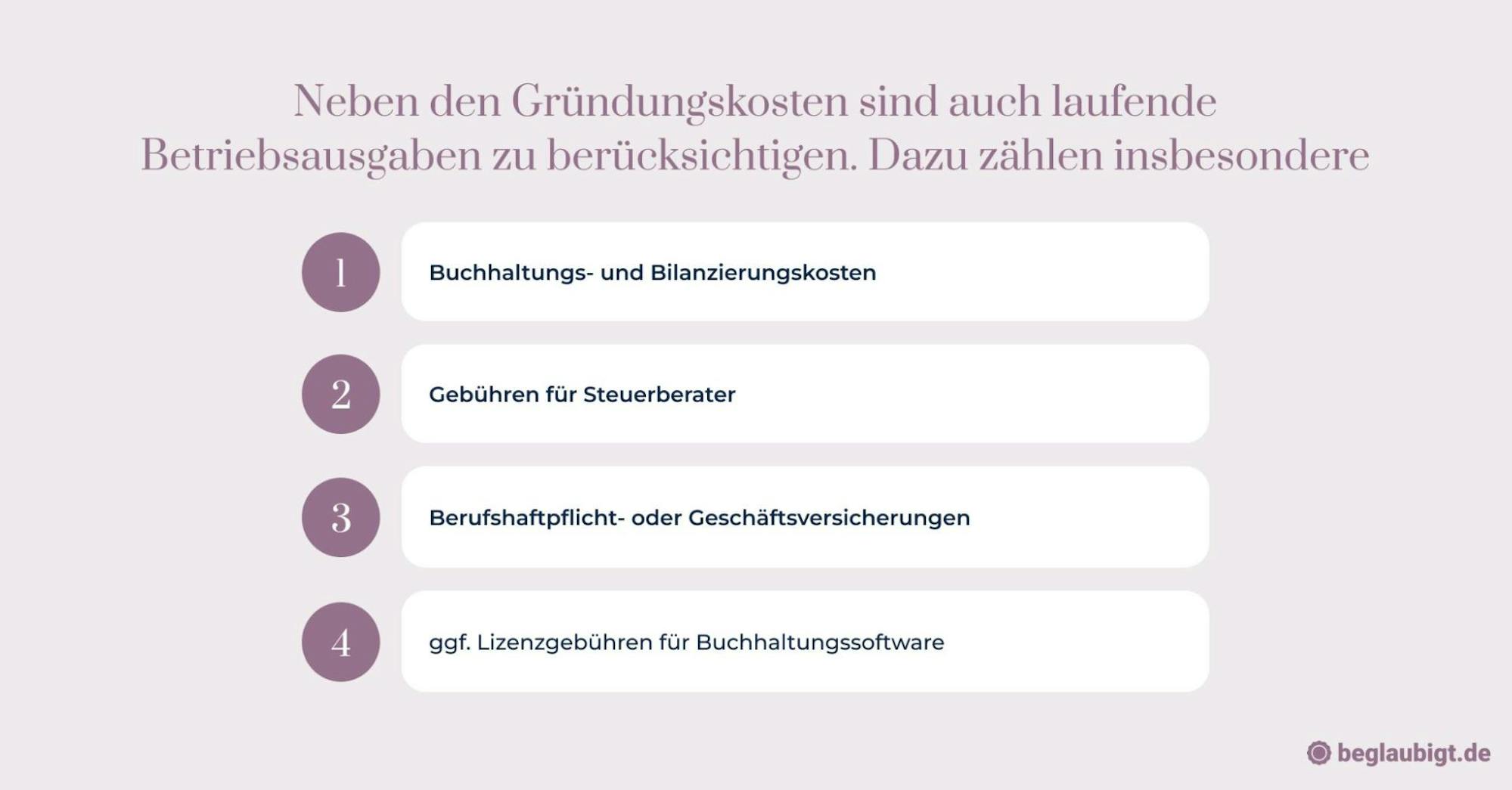

Wie funktioniert die Buchhaltung bei einer Ein-Personen-GmbH?

Auch wenn man alleine eine GmbH gründen will, ist die Einhaltung handelsrechtlicher Buchführungspflichten zwingend. Die GmbH ist als Kapitalgesellschaft nach § 238 HGB zur doppelten Buchführung und Bilanzierung verpflichtet – unabhängig davon, wie viele Gesellschafter beteiligt sind.

Das bedeutet, dass jede Geschäftstransaktion chronologisch und systematisch erfasst werden muss. Zum Jahresabschluss gehören dabei mindestens:

- Bilanz

- Gewinn- und Verlustrechnung (GuV)

- ggf. Anhang und Lagebericht bei Überschreiten bestimmter Größenklassen (§ 267 HGB)

Zusätzlich besteht gemäß § 325 HGB eine Pflicht zur Offenlegung im Bundesanzeiger. Die Unterlassung dieser Veröffentlichung kann Ordnungsgelder durch das Bundesamt für Justiz nach sich ziehen. Für Kleinstkapitalgesellschaften sieht das Gesetz jedoch Erleichterungen vor – etwa bei der Form der Bilanzveröffentlichung (§ 326 HGB).

Einzelgründer stehen dabei vor der Herausforderung, sämtliche buchhalterischen Prozesse alleine zu organisieren. Um Haftungsrisiken und Fehler zu vermeiden, werden häufig externe Steuerberater oder digitale Buchhaltungssysteme herangezogen. Online-Lösungen wie DATEV, Lexoffice oder Kontist ermöglichen automatisierte Prozesse und erleichtern auch die Einhaltung gesetzlicher Fristen.

Wer sich frühzeitig Unterstützung in steuerlichen oder organisatorischen Fragen sichern will, kann neben etablierten Steuerkanzleien auch auf spezialisierte Plattformen wie beglaubigt.de zurückgreifen, um sich rechtskonform aufzustellen und Dokumentationspflichten systematisch zu erfüllen.

4. Praktische und wirtschaftliche Überlegungen zur Einzelgründung

Welche Kosten entstehen, wenn man alleine eine GmbH gründet?

Wer sich fragt, ob man alleine eine GmbH gründen kann, sollte sich frühzeitig mit den damit verbundenen Kostenstrukturen befassen. Das gesetzlich vorgeschriebene Mindeststammkapital beträgt 25.000 Euro (§ 5 GmbHG), wovon zur Eintragung mindestens 12.500 Euro in bar eingezahlt werden müssen. Alternativ ist auch eine Sacheinlage möglich, deren Werthaltigkeit jedoch notariell bewertet und dokumentiert werden muss.

Zusätzlich fallen Kosten für die notarielle Beurkundung des Gesellschaftsvertrags (§ 2 GmbHG) an. Diese richten sich nach dem Geschäftswert gemäß GNotKG und belaufen sich bei einer Standardgründung mit Musterprotokoll auf etwa 300 bis 800 Euro. Für die Eintragung im Handelsregister (§ 7 GmbHG) kommen weitere Registergebühren von rund 150 Euro hinzu. Auch der Pflichtbeitrag zur zuständigen IHK oder HWK ist einzuplanen – dieser variiert regional, liegt aber meist im Bereich von 150 bis 350 Euro jährlich.

Welche Vor- und Nachteile hat es, eine GmbH alleine zu gründen?

Wer sich mit der Frage beschäftigt, ob man alleine eine GmbH gründen kann, sollte auch die strukturellen Vor- und Nachteile der Einzelgründung abwägen. Ein wesentlicher Vorteil liegt in der uneingeschränkten Entscheidungsfreiheit: Alle Geschäftsentscheidungen können ohne Abstimmung getroffen werden. Dies beschleunigt interne Prozesse, erleichtert Anpassungen an Marktbedingungen und ermöglicht eine klare unternehmerische Linie.

Hinzu kommt die volle Kontrolle über strategische Ausrichtung, Investitionen und Personalfragen – ein Aspekt, der insbesondere für Gründer mit klarer Vision reizvoll ist. Auch organisatorisch vereinfacht sich die Verwaltung, da keine Gesellschafterversammlungen einberufen oder Mehrheitsverhältnisse beachtet werden müssen.

Dem gegenüber steht jedoch eine erhöhte unternehmerische Belastung. Alleinverantwortung bedeutet auch alleinige Haftung im operativen Sinne, selbst wenn das Haftungsrisiko rechtlich auf das Gesellschaftsvermögen (§ 13 GmbHG) beschränkt ist. Besonders herausfordernd kann die fehlende Kontrollinstanz sein: Fehler bleiben unter Umständen unbemerkt, da es keinen Mitgesellschafter gibt, der kritisch mitdenkt.

In der Praxis zeigen Erfahrungswerte, dass Einzelgründer vor allem im ersten Jahr mit hoher Arbeitsdichte, Entscheidungsdruck und finanzieller Verantwortung konfrontiert sind. Dennoch berichten viele auch von der hohen Flexibilität und dem klaren Fokus, der ohne interne Abstimmungen möglich ist.

Wer die strukturellen Anforderungen effizient abwickeln möchte, kann auf etablierte Lösungen wie beglaubigt.de zurückgreifen, die digitale Abläufe und rechtssichere Gründungen erleichtern – insbesondere für Einzelpersonen ohne juristische Vorkenntnisse.

Was ist bei der Gründung einer Ein-Personen-GmbH steuerlich zu beachten?

Wer sich fragt, ob man alleine eine GmbH gründen kann, sollte frühzeitig auch die steuerlichen Konsequenzen berücksichtigen. Die Ein-Personen-GmbH unterliegt grundsätzlich der Körperschaftsteuer gemäß § 1 Abs. 1 Nr. 1 KStG sowie der Gewerbesteuer nach § 2 GewStG. Zusätzlich fällt in der Regel Umsatzsteuer auf Umsätze an, sofern keine Kleinunternehmerregelung greift (§ 19 UStG).

Der Gesellschafter-Geschäftsführer muss sein Gehalt als Betriebsausgabe ansetzen, wobei dieses auf Angemessenheit geprüft wird. Eine unangemessen hohe Vergütung kann zu einer verdeckten Gewinnausschüttung führen, was zu einer steuerlichen Korrektur nach § 8 Abs. 3 Satz 2 KStG führt und den Gewinn der Gesellschaft erhöht.

Bereits kurz nach der notariellen Beurkundung muss die GmbH beim zuständigen Finanzamt angemeldet werden. Dabei ist der Fragebogen zur steuerlichen Erfassung auszufüllen. Zudem ist eine Eröffnungsbilanz nach § 242 HGB zu erstellen und beim Finanzamt einzureichen.

Eine Umsatzsteuer-Identifikationsnummer (USt-ID) wird beim Bundeszentralamt für Steuern beantragt, wenn grenzüberschreitende Leistungen innerhalb der EU geplant sind.

Für Einzelgründer ohne steuerliches Fachwissen empfiehlt sich – insbesondere im Hinblick auf Fristen, Nachweispflichten und steuerliche Gestaltungsspielräume – der Einsatz professioneller Unterstützung. Digitale Gründungsplattformen wie beglaubigt.de können in dieser Phase eine koordinierte Abwicklung mit dem Steuerberater unterstützen, ohne dabei aufdringlich in das operative Geschäft einzugreifen.

5. Sonderfälle und Alternativen zur Ein-Personen-GmbH

Kann man alleine eine GmbH gründen und später Mitgesellschafter aufnehmen?

Wer eine GmbH zunächst als Einzelperson gründet, kann zu einem späteren Zeitpunkt weitere Gesellschafter aufnehmen. Die rechtliche Grundlage hierfür bildet § 55 GmbHG, der die Kapitalerhöhung durch neue Einlagen regelt. Alternativ können Geschäftsanteile auch durch Abtretung übertragen werden, was einer notariellen Beurkundung gemäß § 15 Abs. 3 GmbHG bedarf.

Bei Aufnahme neuer Gesellschafter ist häufig eine Änderung des Gesellschaftsvertrags erforderlich, etwa wenn neue Stimmrechtsverhältnisse oder Gewinnausschüttungsregelungen eingeführt werden sollen. Auch diese Änderungen unterliegen der notariellen Beurkundung nach § 53 Abs. 2 GmbHG.

Zudem ist der Geschäftsführer verpflichtet, die aktualisierte Gesellschafterliste unverzüglich beim Handelsregister einzureichen, § 40 GmbHG. Dabei müssen alle neuen Beteiligungsverhältnisse präzise angegeben werden. Ein Verstoß gegen diese Pflicht kann dazu führen, dass neue Gesellschafter rechtlich nicht als solche gelten und ihre Stellung erst mit verspäteter Einreichung wirksam wird.

In der Praxis zeigt sich, dass dieser Prozess für Einzelgründer gut handhabbar ist – sofern die gesellschaftsrechtlichen Abläufe sauber dokumentiert und fristgerecht umgesetzt werden. Anbieter wie beglaubigt.de unterstützen dabei mit strukturierten digitalen Abläufen bei der Vorbereitung von Vertragsänderungen und Beurkundung.

Was sind Alternativen zur Ein-Personen-GmbH bei geringem Startkapital?

Wer sich die Frage stellt, kann man alleine eine GmbH gründen, stößt bei begrenzten finanziellen Mitteln oft auf Alternativen mit niedrigerer Einstiegsschwelle. Die Unternehmergesellschaft (haftungsbeschränkt) – kurz UG – bietet hier gemäß § 5a GmbHG eine praktikable Lösung. Sie kann bereits mit einem Stammkapital von 1 Euro gegründet werden und ist in der Haftung grundsätzlich mit der GmbH vergleichbar.

Allerdings unterliegt die UG einer besonderen Thesaurierungspflicht. Sie muss jährlich 25 % des Jahresüberschusses in eine Rücklage einstellen, bis das Stammkapital von 25.000 Euro erreicht ist. Danach kann sie zur klassischen GmbH umgewandelt werden, § 57c GmbHG.

Eine weitere Möglichkeit stellt das Einzelunternehmen dar. Es benötigt kein Mindestkapital und ist formlos zu gründen. Allerdings haftet der Unternehmer persönlich und unbeschränkt mit seinem gesamten Vermögen. Für bestimmte Tätigkeiten – z. B. freiberufliche Tätigkeiten im Sinne von § 18 EStG – kann auch die Anmeldung als Freiberufler infrage kommen. Hier gelten keine Gewerbesteuerpflicht (§ 2 GewStG) und keine IHK-Mitgliedschaft.

Während sich eine GmbH oder UG oft durch besseren Gläubigenschutz und steuerliche Gestaltungsmöglichkeiten auszeichnet, bieten Einzelunternehmen und Freiberufler administrative Einfachheit und geringe Fixkosten.

Bei der strukturierten Abwägung und Vorbereitung digitaler Gründungen kann beglaubigt.de in geeigneten Fällen unterstützen – etwa bei der UG-Gründung mit elektronischer Handelsregisteranmeldung.

Zusammenfassung der wichtigsten Punkte

Einzelgründung mit System: GmbH allein gründen – rechtssicher, steuerpflichtig, kontrolliert strukturiert

Die Ein-Personen-GmbH erlaubt die Gründung einer haftungsbeschränkten Kapitalgesellschaft durch eine einzige natürliche oder juristische Person – gesetzlich zulässig und wirtschaftlich sinnvoll, sofern die gesetzlichen Vorgaben strikt beachtet werden. Wer allein eine GmbH gründen möchte, sollte bereits im Gründungsverfahren auf konsistente Satzung, angemessene Kapitalisierung und steuerlich tragfähige Gestaltung achten.

Um Rechtssicherheit, Steuerneutralität und operative Handlungsfähigkeit herzustellen, sollten insbesondere folgende Punkte berücksichtigt werden:

- Gesellschaftsvertrag individualisieren, auch bei Einzelgründung – insbesondere zur Regelung von Nachfolge, Beteiligungsaufnahme oder Ausschüttungspraxis (§ 3 GmbHG).

- Kapitalausstattung prüfen: mindestens 25.000 Euro Stammkapital (§ 5 Abs. 1 GmbHG), bei Bareinlage 12.500 Euro vor Eintragung nachzuweisen (§ 7 Abs. 2 GmbHG), bei Sacheinlage Werthaltigkeit und Dokumentation nach § 5 Abs. 4 GmbHG sicherstellen.

- Gesellschaftsgründung notariell beurkunden lassen (§ 2 GmbHG), Handelsregistereintragung erst nach vollständiger Anmeldung (§ 7 GmbHG) – ohne Eintragung keine Haftungsbegrenzung (§ 13 Abs. 2 GmbHG).

- Geschäftsführerbestellung korrekt dokumentieren, auch wenn Gesellschafter und Geschäftsführer personengleich sind – insbesondere bei späteren Haftungsfragen (§ 43 GmbHG).

- Anmeldung beim Finanzamt nicht vergessen (§ 138 AO), Umsatzsteuernummer und USt-ID beantragen sowie Eröffnungsbilanz nach HGB erstellen.

Steuerlich gilt:

- Körperschaftsteuerpflicht ab Aufnahme der Geschäftstätigkeit (§ 23 KStG), Gewerbesteuerpflicht mit Ausnahme bei vermögensverwaltender Tätigkeit (§ 9 Nr. 1 Satz 2 GewStG).

- Geschäftsführergehalt muss fremdvergleichsfähig sein, um verdeckte Gewinnausschüttungen zu vermeiden (§ 8 Abs. 3 KStG, BFH v. 27.3.2019 – I R 73/16).

- Ausschüttungen und Thesaurierungen müssen dokumentiert, beschlossen und buchhalterisch korrekt verarbeitet werden – insbesondere bei Alleingesellschaftern ohne Kontrollorgan.

Wer später Mitgesellschafter aufnehmen möchte, muss den Gesellschaftsvertrag anpassen (§ 53 GmbHG), eine Kapitalerhöhung notariell beurkunden (§ 55 GmbHG) und die Gesellschafterliste nach § 40 GmbHG aktualisieren.

Empfehlenswert ist die Nutzung digitaler Gründungsplattformen wie beglaubigt.de, um Satzung, Registeranmeldung und Eintragung effizient, formgerecht und vollständig umzusetzen – auch für Einpersonen-GmbHs.

Ob Einzelunternehmer, Startup-Gründer oder Familienholding: Die Ein-Personen-GmbH bietet klare Vorteile – vorausgesetzt, Kapitalstruktur, Geschäftsführung und steuerliche Einbindung sind sauber organisiert und dokumentiert. Nur so lassen sich persönliche Haftungsrisiken reduzieren, rechtssichere Geschäftsabläufe gewährleisten und spätere Strukturmaßnahmen nahtlos anschließen.

Wie beglaubigt.de bei der Ein-Personen-GmbH unterstützt

Wer eine GmbH allein gründet, sieht sich häufig mit Formalitäten konfrontiert, die sowohl sprachliche als auch rechtliche Präzision erfordern – etwa bei internationalen Beteiligungsverhältnissen, grenzüberschreitender Kapitalstruktur oder der Einbindung ausländischer Geschäftsführer. Gerade hier bietet beglaubigt.de eine durchgängig digitale Lösung für alle Übersetzungs- und Beglaubigungsbedarfe im Rahmen der Gründung.

Die Plattform stellt sicher, dass alle für die Eintragung relevanten Unterlagen – wie Gesellschaftsverträge, Gründungsprotokolle, Geschäftsführerbestellungen oder Vollmachten – in zertifizierter Qualität übersetzt und beglaubigt vorliegen. Die Beauftragung erfolgt vollständig online, die Auswahl der Sprache, Zustellart und Rechtsform ist flexibel und individuell auf den Einzelfall abstimmbar.

Nutzer können wählen zwischen:

- elektronisch signierter PDF mit qualifizierter Signatur für digitale Registeranmeldungen,

- oder Papierausfertigung mit Siegel und Originalstempel für notarielle oder gerichtliche Einreichungen.

Insbesondere bei Gründern mit ausländischem Wohnsitz, mehrsprachigen Beteiligungsdokumenten oder Bankenanforderungen zur Due Diligence erfüllt beglaubigt.de die länderspezifischen Formvorschriften – schnell, rechtskonform und gerichtsfest.

Auch die spätere Aufnahme von Mitgesellschaftern, Kapitalerhöhungen oder Satzungsänderungen lassen sich mithilfe beglaubigter Übersetzungen effizient umsetzen – etwa bei Gesellschafterlisten, Handelsregistermitteilungen oder notariellen Nachbeurkundungen.

Wer seine Ein-Personen-GmbH grenzüberschreitend, rechtssicher und dokumentensicher aufstellen möchte, profitiert von der Kombination aus juristisch fundierter Übersetzung, digitalem Workflow und zertifizierter Zustellung – direkt aus einer Hand.