Die Gründung einer Holdinggesellschaft verfolgt das Ziel, Beteiligungen effizient zu verwalten, Risiken zu minimieren und steuerliche Gestaltungsspielräume bestmöglich zu nutzen. Zwischen der bloßen Idee und der operativen Nutzung stehen zahlreiche juristische und steuerliche Anforderungen: Gesellschaftsvertrag, Handelsregistereintrag, Kapitalausstattung, Steuerregistrierungen und die Einhaltung gesetzlicher Vorschriften sind unverzichtbare Schritte.

Der Fokus liegt auf der rechtssicheren Etablierung einer juristischen Struktur, die als Basis für Beteiligungsmanagement und Vermögensschutz dient. Entscheidend ist die klare Abgrenzung: Wird eine reine Verwaltungstätigkeit oder eine konzerninterne Steuerung angestrebt? Wie erfolgt die Beteiligungseinbringung? Welche steuerlichen Vorteile wie das Schachtelprivileg nach § 8b KStG können genutzt werden? Und welche Compliance-Anforderungen müssen erfüllt werden, um Haftungsrisiken und unnötige Komplexität zu vermeiden?

Rechtsnormen wie §§ 1, 5, 7 GmbHG, § 2 GewStG, § 8b KStG oder § 42 AO prägen die Gestaltung und setzen den Rahmen für Kapitalstruktur, Steuerpflicht und Kontrollmechanismen. Fehlende oder fehlerhafte Dokumentation kann nicht nur die Finanzierung erschweren, sondern auch zu steuerlichen Nachteilen oder einem Vorwurf des Gestaltungsmissbrauchs führen.

Insbesondere bei der Einbringung von Beteiligungen, grenzüberschreitenden Strukturen oder der Anwendung von Organträgermodellen sind individuelle Gesellschaftsverträge, notarielle Beglaubigungen und beglaubigte Übersetzungen erforderlich. Diese Dokumente sind gegenüber Finanzbehörden, Banken oder bei Konzernprüfungen vorzulegen.

Ohne eine umfassende rechtliche Vorbereitung und präzise, formgerechte Dokumentation lässt sich keine Holdinggesellschaft effizient und haftungsfest aufbauen. Ob zur Steueroptimierung, Vermögensverwaltung oder strategischen Nachfolgeplanung – nur so werden die Potenziale der Holding genutzt.

Digitale Services wie beglaubigt.de unterstützen bei der rechtskonformen, mehrsprachigen Beglaubigung und Bereitstellung der erforderlichen Unterlagen, wodurch der Gründungsprozess erheblich erleichtert wird.

1. Rechtliche und strukturelle Grundlagen

Was umfasst „Holding Gründen Kosten“ aus rechtlicher Sicht?

Die Gründung einer Holdinggesellschaft unterliegt den formellen Vorgaben des GmbH-Gesetzes (GmbHG).

Das Stammkapital muss gemäß § 5 GmbHG mindestens 25.000 Euro betragen, wobei die Hälfte bei der Gründung eingezahlt sein muss.

Die notarielle Beurkundung der Satzung ist nach § 2 GmbHG verpflichtend und verursacht entsprechende Kosten, die neben dem Stammkapital zu den Gründungskosten zählen.

Die Entscheidung zwischen einer Unternehmergesellschaft (UG) und einer klassischen GmbH hat erheblichen Einfluss auf die Gründungskosten und Anforderungen.

Die UG erfordert nur ein Mindeststammkapital von einem Euro, birgt jedoch Folgepflichten wie die Rücklagenbildung nach § 5a GmbHG, was langfristig Kosten verursachen kann.

Die GmbH hingegen benötigt ein höheres Stammkapital, bietet aber in der Regel eine stabilere Kapitalbasis und damit größere Finanzierungssicherheit.

Bei der Holding-Gründung sind Gewinnbeteiligungen und Beteiligungsverhältnisse gemäß den Vorschriften des Körperschaftsteuergesetzes (§ 8b KStG) sowie des GmbH-Gesetzes (§ 40 GmbHG) zu beachten.

§ 8b KStG regelt die Steuerbefreiung von Gewinnausschüttungen unter bestimmten Voraussetzungen, was Einfluss auf die Finanzierungsstruktur und damit auf die Kosten trägt.

§ 40 GmbHG beschreibt die Rechte und Pflichten von Gesellschaftern bei Gewinnverteilung, welche klare vertragliche Regelungen erfordert und somit zusätzlichen Beratungs- und Dokumentationsaufwand verursachen kann.

Darüber hinaus sind etwaige Notarkosten, Handelsregistereintragungen und steuerliche Beratung zu berücksichtigen.

Eine rechtskonforme und zugleich kosteneffiziente Gestaltung der Holding-Struktur erfordert daher umfassende Beachtung der gesetzlichen Anforderungen sowie sorgfältige Planung.

Für die rechtsverbindliche Dokumentation und bei grenzüberschreitenden Beteiligungsverhältnissen kann der Einsatz digitaler Lösungen wie beglaubigt.de unterstützend wirken, um beglaubigte Übersetzungen und elektronische Beglaubigungen zu gewährleisten.

Welche Strukturen sind unter „Holding Gründen Kosten“ zu verstehen?

Unter dem Begriff „Holding Gründen Kosten“ sind insbesondere die Aufwendungen zu verstehen, die sich aus der jeweiligen Struktur der Holdinggesellschaft ergeben.

Es wird unterschieden zwischen der reinen Beteiligungsholding und der operativ tätigen Holding.

Die reine Beteiligungsholding beschränkt sich auf das Halten von Beteiligungen an Tochtergesellschaften ohne eigene operative Geschäftstätigkeit.

Dies führt zu einer geringeren Komplexität, da die Hauptaufgaben in der Verwaltung und Kontrolle der Beteiligungen liegen.

Demgegenüber umfasst die operativ tätige Holding auch aktive Geschäftsbereiche, die zusätzliche Kosten verursachen können, beispielsweise durch eigene Personal- oder Produktionsstrukturen.

Zu den grundlegenden Strukturkosten zählen Aufwendungen für die Buchhaltung und die Erstellung von Jahresabschlüssen, die gemäß §§ 238, 242 HGB sowie §§ 325 ff. HGB für kapitalmarktorientierte oder große Gesellschaften auch eine Konzernrechnung erforderlich machen.

Die Anforderungen an die Rechnungslegung variieren je nach Größe und Tätigkeit der Holding, was Einfluss auf den administrativen Aufwand und die damit verbundenen Kosten hat.

Verwaltungskosten entstehen durch die laufende Betreuung der Beteiligungen und Tochtergesellschaften.

Diese umfassen beispielsweise Kosten für Geschäftsführung, Compliance, Vertragsmanagement und Reporting.

Auch externe Dienstleistungen wie Steuerberatung, Wirtschaftsprüfung und rechtliche Beratung sind zu berücksichtigen.

Die Abgrenzung und Dokumentation dieser Kosten sind für die steuerliche Anerkennung gemäß § 8b KStG und zur Vermeidung von verdeckten Gewinnausschüttungen gemäß § 8 Abs. 3 KStG von Bedeutung.

Eine präzise Organisation der Kostenstrukturen minimiert steuerliche Risiken und ermöglicht eine effiziente Ressourcensteuerung innerhalb des Konzerns.

Bei komplexen internationalen Beteiligungen und zur Sicherstellung formeller Anforderungen kann auf digitale Lösungen wie beglaubigt.de zurückgegriffen werden, die beglaubigte Dokumente und mehrsprachige Übersetzungen bereitstellen.

2. Gründungskosten im Detail

Welche Notar- und Registergebühren fallen beim Holding Gründen Kosten an?

Beim Gründungsprozess einer Holdinggesellschaft fallen verschiedene Notar- und Registergebühren an, die maßgeblich zu den „Holding Gründen Kosten“ beitragen.

Die notarielle Beurkundung des Gesellschaftsvertrags sowie der Gesellschafterliste ist gesetzlich vorgeschrieben und verursacht Gebühren gemäß § 2 GmbHG und der Kostenordnung für Notare (KostO).

Die Höhe richtet sich unter anderem nach dem Stammkapital und dem Aufwand der Beurkundung.

Für die Eintragung ins Handelsregister fallen Gebühren in Höhe von etwa 150–300 € an, abhängig vom Bundesland und dem eingebrachten Stammkapital.

Die Handelsregistergebühren sind in der Regel pauschal, können aber durch Zusatzleistungen oder komplexe Sachverhalte variieren.

Darüber hinaus entstehen Kosten für beglaubigte Dokumente, die beispielsweise zur Vorlage bei Banken oder Behörden erforderlich sind.

Diese Dokumente müssen oft auch in beglaubigter Übersetzung vorgelegt werden, insbesondere bei internationalen Beteiligungen.

Die Beglaubigung und Übersetzung sind separate Kostenpunkte, die sich je nach Umfang und Sprache unterscheiden.

„Notar- und Registerkosten für eine GmbH-Gründung liegen meist zwischen 900 € und 1.500 €. Für eine zusätzliche Holding fallen meist identische Gebühren nochmals an.“

Dieser Wert basiert auf dem aktuellen Kostenleitfaden Notarkosten 2024 und zeigt, dass sich die Gründungskosten bei mehreren Gesellschaften schnell summieren können.

Für weiterführende Informationen zu digitalen Beurkundungen und zur effizienten Handhabung beglaubigter Übersetzungen empfiehlt sich die Nutzung von Lösungen wie beglaubigt.de, die den Prozess rechtskonform und zeitsparend unterstützen.

Weiterführende Quellen:

Wie wirkt sich die Stammkapitalwahl auf Holding Gründen Kosten aus?

Die Wahl des Stammkapitals hat unmittelbaren Einfluss auf die Holding Gründen Kosten und die finanziellen Verpflichtungen bei der Gesellschaftsgründung.

Für eine GmbH schreibt § 5 GmbHG ein Mindeststammkapital von 25.000 € vor. Davon müssen gemäß § 7 GmbHG mindestens 12.500 € als Bareinlage vor der Eintragung vollständig eingezahlt sein.

Diese Vorgaben führen zu einer festen finanziellen Belastung bei der Gründung, beeinflussen aber auch die Bonität der Gesellschaft gegenüber Geschäftspartnern und Kreditinstituten.

Im Gegensatz dazu ermöglicht die Unternehmergesellschaft (UG) eine Gründung mit einem Stammkapital ab 1 €, wie in § 5a GmbHG geregelt.

Die UG unterliegt allerdings der Pflicht zur Bildung von Rücklagen in Höhe von 25 % des Jahresüberschusses, bis das Mindeststammkapital einer GmbH erreicht ist.

Diese Rücklagenpflicht erzeugt eine laufende finanzielle Belastung und kann zu erhöhten Verwaltungskosten führen.

Bei einer Umwandlung von UG zu GmbH fallen erneut Kapitalerhöhungskosten an, die sowohl notarielle Gebühren als auch Registerkosten betreffen.

Diese wiederkehrenden Ausgaben sollten in der Planung der „Holding Gründen Kosten“ unbedingt berücksichtigt werden.

„Die Gründung einer GmbH-Holding erfordert laut § 5 GmbHG mindestens 25.000 € Stammkapital, davon 12.500 € als Bareinlage vor Eintragung.“

Für weitergehende Informationen zur Strukturwahl zwischen UG und GmbH bietet sich die Lektüre des Beitrags Holding Gründen: So funktioniert die Unternehmensstruktur mit UG oder GmbH an.

3. Laufende Kosten und Verwaltung

Welche laufenden Kosten sind bei einer Holding zu berücksichtigen?

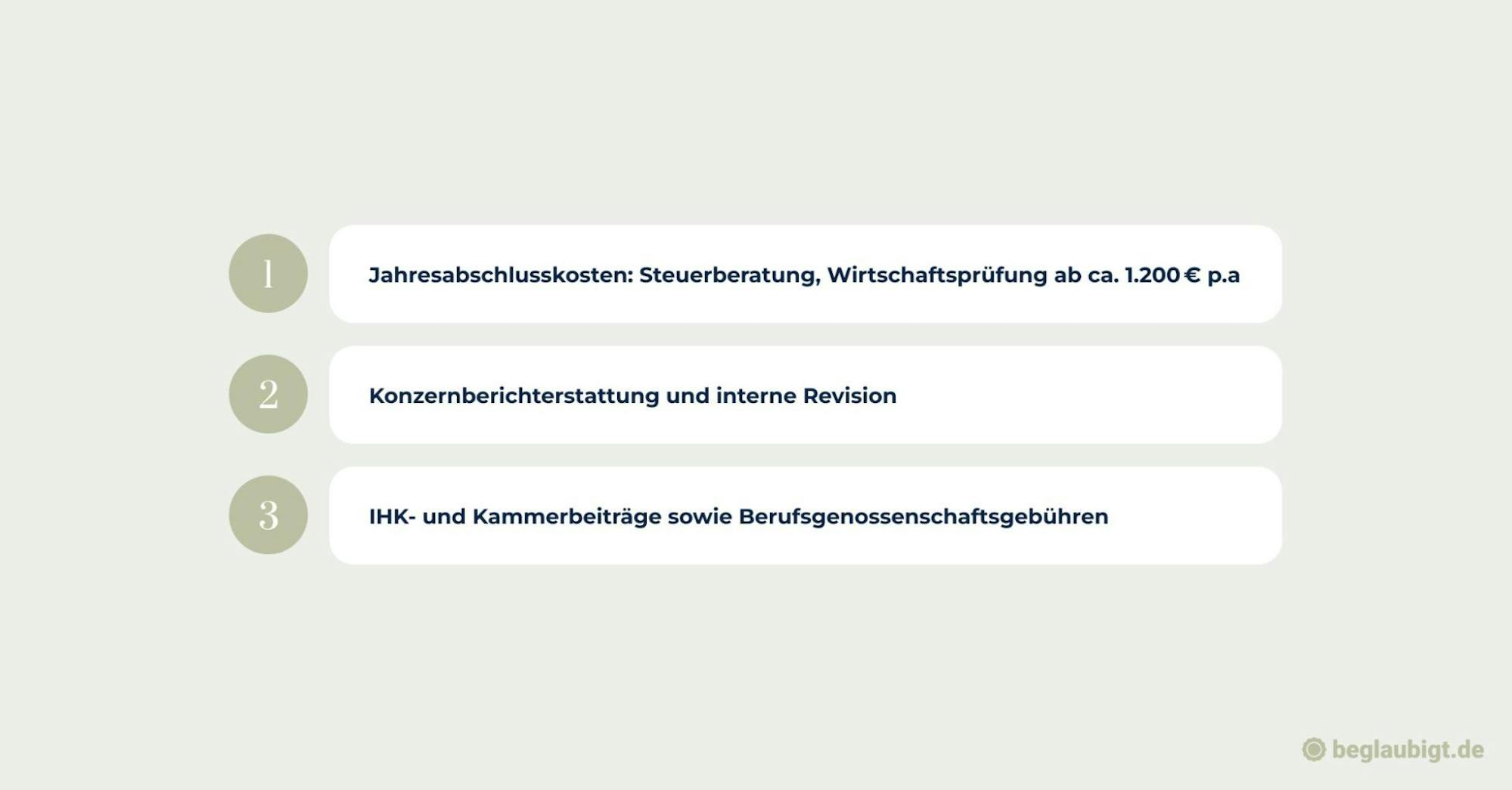

Bei der Betrachtung der Holding Gründen Kosten nehmen die Ausgaben für den Jahresabschluss einen zentralen Stellenwert ein.

Diese umfassen insbesondere die Steuerberatung sowie die Wirtschaftsprüfung, deren Honorare bei kleineren Holdings bei etwa 1.200 € jährlich beginnen können.

Die Pflicht zur Wirtschaftsprüfung richtet sich nach den Vorgaben des § 316 HGB und variiert je nach Größe und Komplexität der Holdinggesellschaft.

Darüber hinaus können Aufwendungen für die Konzernberichterstattung und die interne Revision anfallen, die der Überwachung der Tochtergesellschaften und der Sicherstellung der Compliance dienen.

Zusätzlich sind Beiträge an die Industrie- und Handelskammer (IHK) oder andere berufsständische Kammern zu berücksichtigen, deren Höhe regional unterschiedlich sein kann.

Ebenso fallen gegebenenfalls Kosten für die Berufsgenossenschaft an, abhängig von der Art der Tätigkeit und der Mitarbeiteranzahl.

Wirtschaftsprüferhonorare für kleine Holdings beginnen bei ca. 1.200 € jährlich, große Konzerne mit umfangreichen Abschlüssen zahlen deutlich mehr.“ (Source: DJW Wirtschaftsprüferreport 2023)

Für weiterführende Informationen und praktische Hinweise bietet sich die UG gründen Checkliste als hilfreiche Ressource an.

Welche weiteren Verwaltungskosten entstehen bei Beteiligungen?

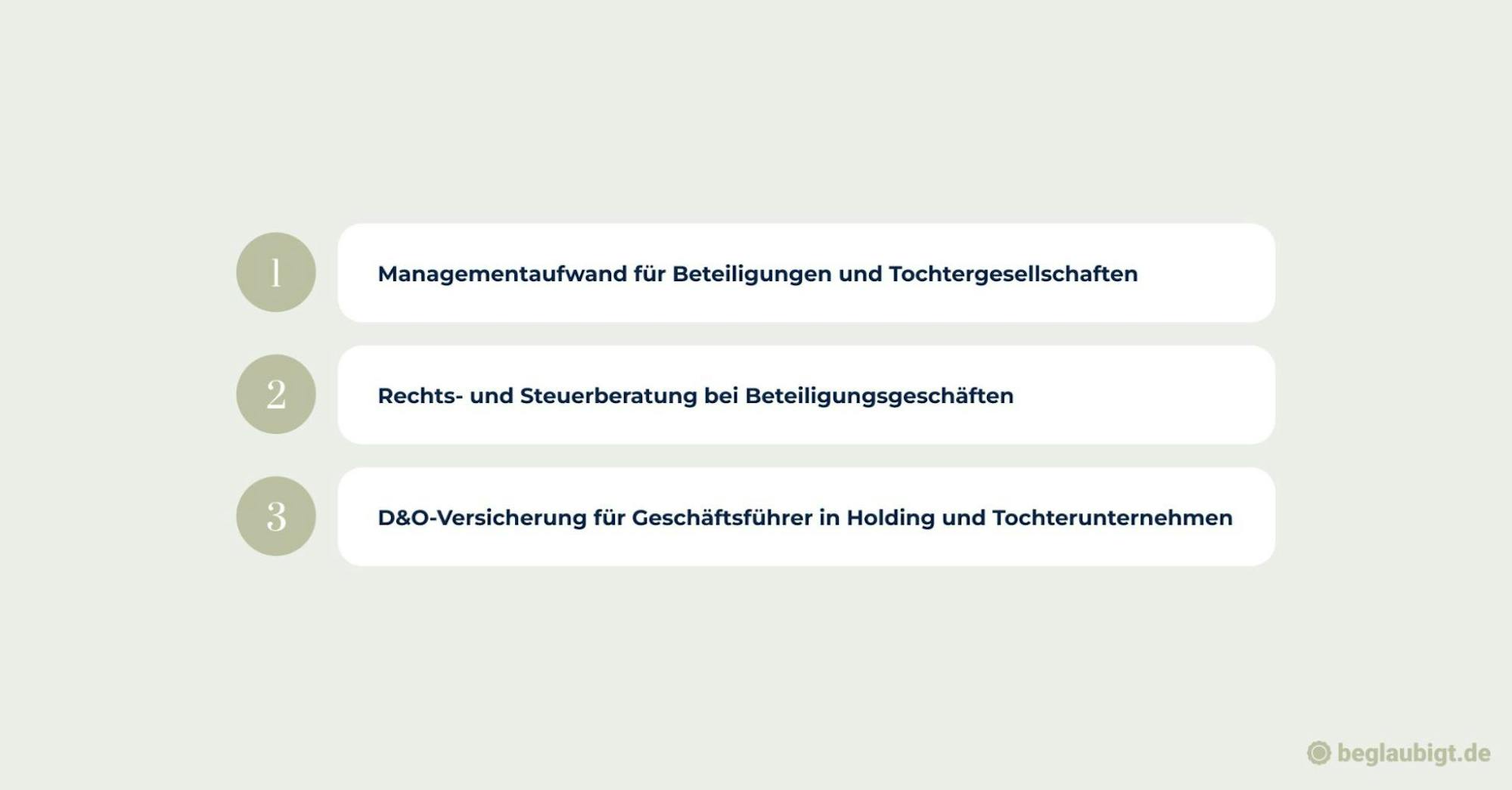

Im Rahmen der Holding Gründen Kosten sind Verwaltungskosten für das Tochtergesellschafts- und Beteiligungsmanagement zu berücksichtigen.

Diese umfassen die Koordination und Überwachung der operativen sowie strategischen Aufgaben der jeweiligen Beteiligungen.

Zudem fallen regelmäßige Ausgaben für die rechts- und steuerliche Beratung bei Beteiligungsgeschäften an, um die Einhaltung gesetzlicher Vorgaben und steuerlicher Optimierung sicherzustellen.

Hierbei sind insbesondere Vorschriften des GmbHG sowie des KStG zu beachten, etwa zur Vermeidung verdeckter Gewinnausschüttungen (§ 8 Abs. 3 KStG) oder zur Behandlung von Gewinnanteilen (§ 8b KStG).

Eine weitere Kostenposition stellt die Absicherung der Geschäftsführer auf Holding- und Tochtergesellschaftsebene dar.

Die D&O-Versicherung schützt Führungskräfte vor Haftungsrisiken und ist nach § 43 GmbHG eine empfohlene Maßnahme zur Risikominimierung.

Das Thema beglaubigte Dokumente und rechtssichere Übersetzungen bei grenzüberschreitenden Beteiligungen wird von spezialisierten Dienstleistern wie beglaubigt.de unterstützt, um Compliance-Anforderungen effizient zu erfüllen.

4. Steuerliche Ausgaben & Optimierungskosten

Wie beeinflussen Steuern die Holding Gründen Kosten?

Die steuerlichen Rahmenbedingungen wirken sich maßgeblich auf die Holding Gründen Kosten aus.

Die Körperschaftsteuer beträgt grundsätzlich 15 %, während die Gewerbesteuer je nach kommunalem Hebesatz variiert und somit die Gesamtkosten beeinflusst.

Dividendenzahlungen von Tochtergesellschaften sind nach § 8b KStG zu 95 % steuerfrei, sofern eine Mindestbeteiligung von 10 % besteht.

• Diese Steuerfreiheit reduziert die Belastung erheblich, verursacht jedoch Aufwand für die Dokumentation des sogenannten Schachtelprivilegs.

• Eine korrekte und vollständige Dokumentation ist Voraussetzung, um die Steuerbefreiung rechtswirksam in Anspruch nehmen zu können.

Das Organträgermodell gemäß § 2 GewStG stellt eine weitere steuerliche Gestaltung dar, die sowohl einmalige Gründungskosten als auch laufende Meldungspflichten nach sich zieht.

• Die Gründung einer Organträger-Holding verlangt eine sorgfältige Planung, um Meldepflichten gegenüber Finanzämtern und Gewerbesteuerstellen zu erfüllen.

• Diese administrativen Pflichten sind mit zusätzlichen Kosten verbunden, die bei der Kalkulation der Gesamtaufwendungen berücksichtigt werden müssen.

Die steuerliche Entlastung durch Holdingstrukturen sollte daher stets gegen den Aufwand für Steuerberatung, Dokumentation und Meldungen abgewogen werden.

Das Angebot von beglaubigt.de kann bei der rechtssicheren Erstellung und Beglaubigung relevanter Dokumente unterstützend wirken, was den Aufwand minimiert.

Welche Kosten sind mit steuerlicher Optimierung verbunden?

Die steuerliche Optimierung im Rahmen der Holding Gründen Kosten umfasst insbesondere die Erstellung von Gewinnabführungsverträgen.

Diese Verträge sind Grundlage für die konzerninterne Ergebnisverrechnung und bedürfen einer notariellen Beurkundung, die mit zusätzlichen Gebühren verbunden ist.

• Daneben ist die Verrechnungspreis-Dokumentation unerlässlich, um den Anforderungen des Außensteuerrechts zu genügen (§ 90 AO, § 1 AStG).

• Die Erstellung und Pflege dieser Dokumentation verursacht regelmäßige Kosten für steuerliche Beratung und fachkundige Erstellung.

Steuerliche Gutachten sind häufig erforderlich, um komplexe Sachverhalte wie Betriebsaufspaltungen (§ 1 Abs. 1 Nr. 4 KStG) oder grenzüberschreitende Strukturen rechtskonform zu gestalten.

• Diese Gutachten dienen der Risikominimierung und der Einhaltung steuerlicher Vorgaben, sind jedoch mit erheblichen Honoraren verbunden.

• Insbesondere bei grenzüberschreitenden Holdingstrukturen sind fundierte Expertise und regelmäßige Aktualisierungen notwendig.

Ergänzend fallen Kosten für Jahresabschluss- und KPI-Systeme an, die eine transparente Steuerplanung ermöglichen.

• Solche Systeme unterstützen die Überwachung steuerlicher Kennzahlen und die Optimierung der Steuerbelastung auf Konzernebene.

• Die Implementierung und laufende Pflege dieser Systeme erfordert sowohl fachliche als auch technische Ressourcen.

Diese Posten summieren sich und sind integraler Bestandteil der laufenden Holding Gründen Kosten, die bei der Planung und Umsetzung nicht vernachlässigt werden dürfen.

Gelegentlich empfiehlt sich die Nutzung von spezialisierten Plattformen wie beglaubigt.de für beglaubigte Dokumente im Rahmen der Vertragsgestaltung.

5. Strategische Aspekte & Skalierungskosten

Wann lohnen sich die zusätzlichen Kosten bei der Gründung einer Holding?

Die zusätzlichen Aufwendungen im Rahmen der Holding Gründen Kosten sind dann gerechtfertigt, wenn eine Beteiligungsmehrheit angestrebt wird, die eine gezielte Steuerung und Einflussnahme auf Tochtergesellschaften ermöglicht.

Dies ist insbesondere relevant, wenn Risikodiversifizierung durch die Trennung von Geschäftsfeldern und Vermögensschutz im Vordergrund stehen.

Eine Holdingstruktur erlaubt die Abschirmung einzelner Unternehmensbereiche vor finanziellen Risiken und erleichtert die Haftungsbegrenzung gemäß §§ 13, 15 GmbHG.

Für größere Unternehmensgruppen und Familienunternehmen ist die Einrichtung einer Holding oft wirtschaftlich sinnvoll. Hier entstehen zwar zusätzliche Kosten, diese werden durch effizientere Verwaltungsstrukturen und optimierte Steuerlasten ausgeglichen.

Die Gestaltung von Beteiligungsverhältnissen kann komplex sein, etwa im Rahmen der Nachfolgeplanung, wobei die Holding Gründen Kosten als Investition in die Zukunft betrachtet werden.

Darüber hinaus bieten Holdingstrukturen Vorteile bei der Vorbereitung von Exit-Szenarien oder Beteiligungsverkäufen. Durch klare Beteiligungsstrukturen und steuerliche Gestaltungen nach §§ 8b KStG und § 40 GmbHG lassen sich Veräußerungsgewinne optimieren und Transaktionskosten minimieren. Die transparente Organisation erleichtert Verhandlungen und den späteren Verkauf von Beteiligungen.

In solchen Fällen sind die erhöhten Ausgaben gerechtfertigt und können langfristig zu erheblichen wirtschaftlichen Vorteilen führen.

Welche Skalierungskosten entstehen bei Wachstum?

Mit jeder zusätzlichen Tochtergesellschaft steigen die Kosten für die Gründung und Verwaltung einer Holding deutlich – insbesondere durch notarielle Beurkundungen, Buchhaltung, Jahresabschlüsse und steuerliche Beratung. Bei internationaler Expansion erhöhen grenzüberschreitende Eintragungen, Übersetzungen und steuerrechtliche Anforderungen den Aufwand weiter. Auch Investitionen in spezialisierte IT-Systeme für Konzernbuchhaltung und Compliance werden mit zunehmender Komplexität erforderlich. Insgesamt wachsen die Holding-Kosten nicht linear, sondern meist exponentiell – eine frühzeitige Strukturplanung ist daher essenziell.

Zusammenfassung der wichtigsten Punkte

Die Gründung einer Holdinggesellschaft bietet erhebliche Chancen zur steuerlichen Optimierung, Haftungsbegrenzung und effizienten Beteiligungsverwaltung – vorausgesetzt, Struktur und Umsetzung entsprechen den geltenden rechtlichen Vorgaben. Unternehmer, die Beteiligungen systematisch steuern oder Vermögen schützen möchten, sollten frühzeitig die gesellschaftsrechtlichen und steuerlichen Rahmenbedingungen berücksichtigen.

Um Gestaltungsspielräume rechtskonform zu nutzen und steuerliche Risiken zu minimieren, sind folgende Punkte zu beachten:

- Definieren Sie klar den Zweck der Holding – ob reine Verwaltung, strategische Steuerung oder konzerninterne Steueroptimierung – und richten Sie Gesellschaftsvertrag sowie Satzung entsprechend aus (§§ 1, 5 GmbHG; § 8b KStG).

- Wählen Sie eine passgenaue Kapitalausstattung und regeln Sie Geschäftsführung sowie Beteiligungsverhältnisse präzise, um Haftungsrisiken und finanzielle Belastungen zu steuern (§§ 5, 7 GmbHG; § 43 GmbHG).

- Dokumentieren Sie sämtliche Einlagen, Sachübertragungen oder Einbringungsverträge sorgfältig und rechtswirksam, um steuerliche Anerkennung sicherzustellen (§§ 7 Abs. 2 GmbHG; § 1 GrEStG; UmwStG).

- Vermeiden Sie verdeckte Gewinnausschüttungen und stellen Sie Fremdvergleichsfähigkeit bei Mietverträgen, Geschäftsführervergütungen oder konzerninternen Verrechnungspreisen sicher (§ 8 Abs. 3 KStG).

- Nutzen Sie steuerliche Vorteile wie das Schachtelprivileg nach § 8b KStG oder Organträgermodelle nach § 2 GewStG nur mit nachvollziehbarer Dokumentation und wirtschaftlichem Zweck (§ 42 AO).

- Bereiten Sie sich auf Betriebsprüfungen vor, indem alle Verträge, Gesellschafterbeschlüsse und Geschäftsvorfälle vollständig und transparent dokumentiert sind.

- Beachten Sie bei grenzüberschreitenden Strukturen die Anforderungen an beglaubigte Übersetzungen von Satzungen, Registerauszügen und Vollmachten, um die Anerkennung durch Behörden und Finanzinstitute sicherzustellen. Hier kann beglaubigt.de eine effiziente Lösung bieten.

Eine klar strukturierte Holdinggesellschaft reduziert nicht nur Haftungs- und Steuerfallen, sondern schafft die Grundlage für langfristige Flexibilität, nachhaltige Steuerersparnisse und eine solide Kapitalstruktur.

Wie beglaubigt.de bei Holding Gründen Kosten unterstützt

beglaubigt.de stellt eine digitale Plattform bereit, die speziell für die Erstellung beglaubigter Übersetzungen im Kontext von Holdinggründungen konzipiert ist – insbesondere bei internationalen Beteiligungsstrukturen, ausländischen Gesellschaftern oder grenzüberschreitenden Unternehmensbeteiligungen. Der gesamte Prozess läuft rechtskonform, digital und effizient ab.

Gerade bei internationalen Beteiligungen, grenzüberschreitenden Share-Deals oder der Einbringung von Auslandsvermögen sorgt beglaubigt.de für rechtssichere Übersetzungen, fristgerechte Lieferung und die Einhaltung länderspezifischer Formvorschriften.

Die Kombination aus geprüfter Qualität, digitalem Zugang und verlässlicher Abwicklung macht beglaubigt.de zur bevorzugten Lösung für Unternehmen, die ihre Holdinggesellschaft rechtssicher, transparent und kosteneffizient gründen und dokumentieren möchten.