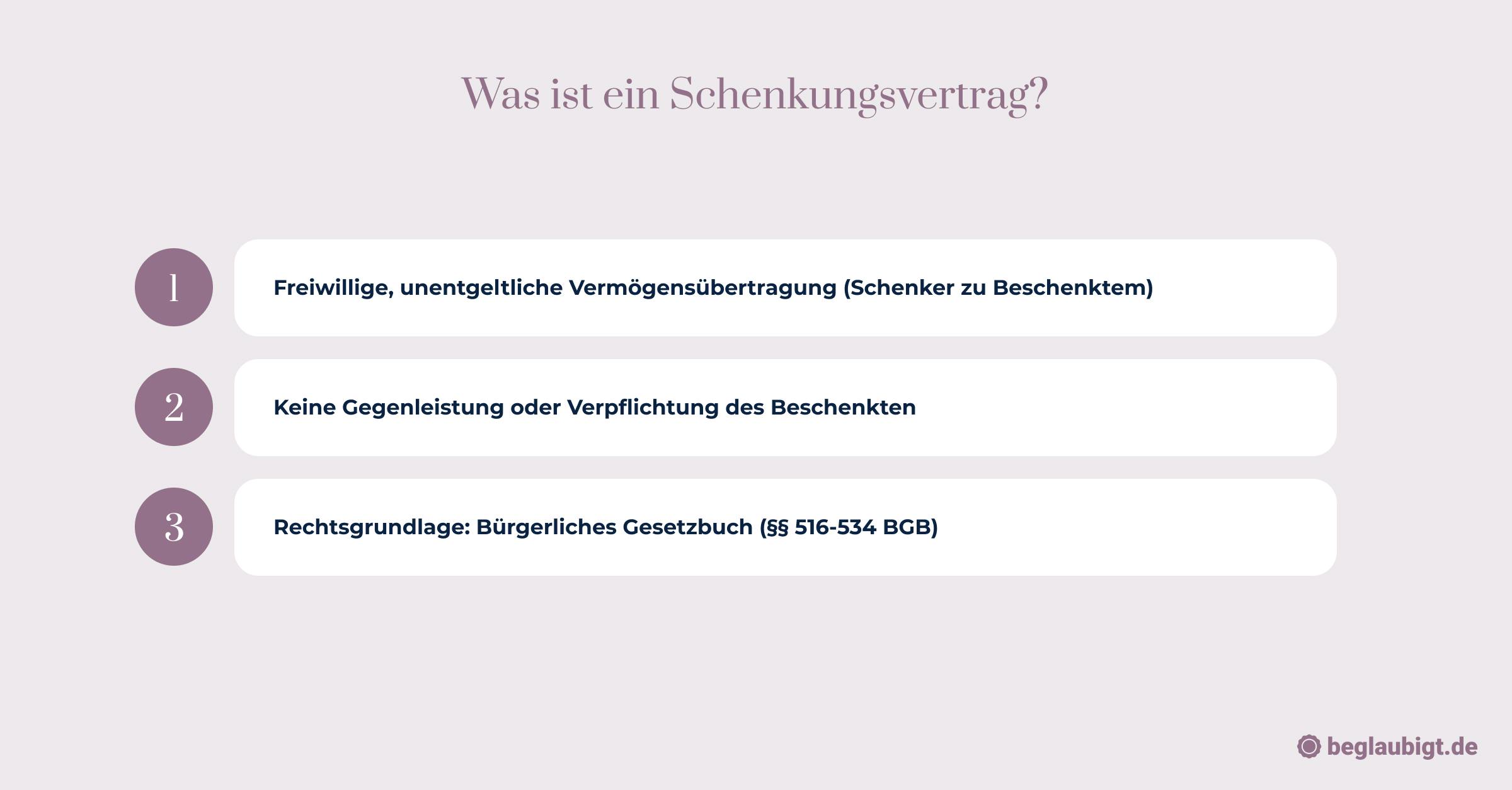

Was bedeutet Schenkungsvertrag?

Ein Schenkungsvertrag ist ein rechtliches Dokument, das die freiwillige, unentgeltliche Übertragung von Vermögenswerten oder Eigentum von einer Person (dem Schenker) an eine andere Person (den Beschenkten) regelt.

Der Schenkungsvertrag ist eine Form des Vertragsrechts, bei dem der Schenker aus seinem Vermögen einen Vermögensvorteil verschafft, ohne eine Gegenleistung zu erwarten.

Im Gegensatz zu anderen Verträgen wie Kaufverträgen oder Tauschgeschäften gibt es bei Schenkungen keine Gegenleistung oder Verpflichtung von Seiten des Beschenkten.

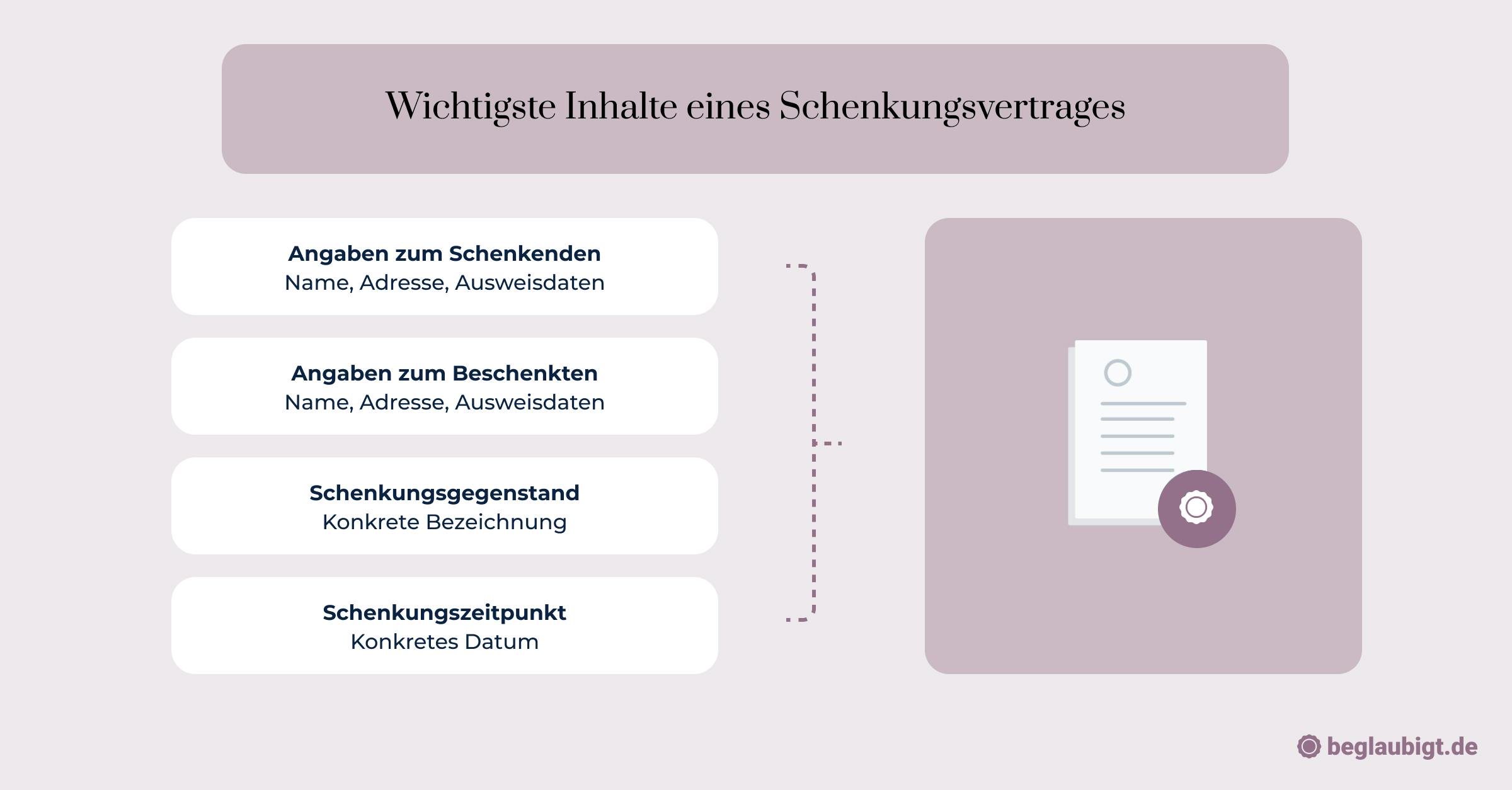

Ein Schenkungsvertrag sollte bestimmte Inhalte enthalten, um sicherzustellen, dass er rechtlich wirksam ist und beide Parteien ihre Rechte und Pflichten verstehen.

Dazu gehören unter anderem die Identifizierung der Vertragsparteien, die genaue Beschreibung des Gegenstands der Schenkung, die Bedingungen der Übergabe und Übereignung, die Rechte und Pflichten beider Parteien und Unterschriften von Schenker und Beschenktem.

Das Wichtigste zusammengefasst:

- Freiwillige, unentgeltliche Vermögensübertragung (Schenker zu Beschenktem)

- Keine Gegenleistung oder Verpflichtung des Beschenkten

- Rechtsgrundlage: Bürgerliches Gesetzbuch (§§ 516-534 BGB)

Definition und Rechtsgrundlagen des Schenkungsvertrags

Ein Schenkungsvertrag ist eine rechtliche Vereinbarung zwischen zwei Parteien, bei der eine Person (der Schenker) einer anderen Person (dem Beschenkten) unentgeltlich etwas von ihrem Vermögen übereignet.

Die gesetzliche Grundlage für Schenkungsverträge bildet das Bürgerliche Gesetzbuch (BGB), insbesondere die §§ 516 bis 534. Schenkungen sind im § 516 Abs. 1 BGB definiert als „eine Zuwendung, durch welche jemand aus seinem Vermögen einen anderen auf dessen Kosten bereichert“.

Bedeutung des Schenkungsvertrags in der Praxis

In der Praxis sind Schenkungsverträge vielfältig einsetzbar, beispielsweise bei der Übertragung von Immobilien, Geldbeträgen oder wertvollen Gegenständen.

Sie können sowohl zwischen Privatpersonen als auch zwischen Unternehmen und gemeinnützigen Organisationen geschlossen werden. Schenkungsverträge sind in vielen Fällen von großer Bedeutung, etwa bei der Vermögensübertragung innerhalb der Familie, zur Steuerersparnis oder zur Sicherung des Familienvermögens.

Bei der Erstellung eines Schenkungsvertrags ist es entscheidend, die geltenden Formvorschriften und gesetzlichen Regelungen zu beachten.

So ist zum Beispiel für die Schenkung von Grundstücken gemäß § 311b Abs. 1 BGB die notarielle Beurkundung erforderlich.

Überdies sollten in einem Schenkungsvertrag die beteiligten Parteien, die zu übertragenden Vermögensgegenstände sowie eventuelle Bedingungen oder Auflagen klar und präzise formuliert werden. Eine fundierte Kenntnis der aktuellen Gesetzeslage und Rechtsprechung ist dabei unerlässlich, um rechtliche Fallstricke zu vermeiden.

Wie kommt ein Schenkungsvertrag zustande?

Ein Schenkungsvertrag entsteht durch die übereinstimmenden Willenserklärungen der beteiligten Parteien – dem Schenker und dem Beschenkten. Dabei ist die Unentgeltlichkeit der Schenkung gemäß § 516 Abs. 1 BGB eine Grundvoraussetzung.

Welche Formvorschriften gelten für den Schenkungsvertrag?

Die Formvorschriften für Schenkungsverträge sind in den §§ 516 ff. BGB geregelt und variieren je nach Art des zu übertragenden Vermögensgegenstands:

- Für die Schenkung von beweglichen Sachen, wie Möbel oder Schmuck, genügt in der Regel die sogenannte „Übereignung durch Übergabe“ (*Traditio). Hierbei wird die Sache unmittelbar an den Beschenkten übergeben, und beide Parteien erklären ihre Schenkungsabsicht.

- Bei der Schenkung von Grundstücken oder grundstücksgleichen Rechten ist gemäß § 311b Abs. 1 BGB die notarielle Beurkundung erforderlich. Das bedeutet, dass der Schenkungsvertrag von einem Notar in einer Urkunde festgehalten und von beiden Parteien unterzeichnet werden muss.

- Bei der Schenkung von Forderungen oder anderen Rechten, die in ein Register eingetragen sind (z. B. Aktien), sind zusätzlich zur Schenkungsvereinbarung auch die erforderlichen Umschreibungen im jeweiligen Register vorzunehmen.

Warum ist die Unentgeltlichkeit eine Grundvoraussetzung für Schenkungsverträge?

Die Unentgeltlichkeit ist deshalb eine Grundvoraussetzung für Schenkungsverträge, weil sie den wesentlichen Unterschied zu anderen Verträgen, wie Kaufverträgen, darstellt. Bei einer Schenkung gewährt der Schenker dem Beschenkten einen Vermögensvorteil, ohne dafür eine Gegenleistung zu erhalten.

Dies unterscheidet die Schenkung von anderen Rechtsgeschäften und ist daher ein zentrales Merkmal des Schenkungsvertrags.

* Traditio: Die traditio ist eine der einfachsten Formen der Eigentumsübertragung bei beweglichen Sachen und erfordert keine notarielle Beurkundung oder sonstige formelle Schritte.

Der Schenker und der Beschenkte müssen lediglich ihre Schenkungsabsicht erklären und die Sache physisch übergeben. Durch die Übergabe und die gleichzeitige Willenserklärung der Beteiligten wird die Schenkung rechtswirksam vollzogen.

Es ist zu beachten, dass die traditio bei der Schenkung von unbeweglichen Vermögensgegenständen, wie Grundstücken, nicht ausreicht. In solchen Fällen sind notarielle Beurkundung und weitere formelle Voraussetzungen erforderlich, um die Schenkung rechtswirksam durchzuführen.

Welche Inhalte sollten in einem Schenkungsvertrag enthalten sein?

Ein Schenkungsvertrag sollte bestimmte Inhalte enthalten, um sicherzustellen, dass er rechtlich wirksam ist und beide Parteien ihre Rechte und Pflichten verstehen.

Hier sind die wichtigsten Elemente, die in einem Schenkungsvertrag enthalten sein sollten:

- Vertragsparteien: Es sollten die vollständigen Namen und Anschriften des Schenkers und des Beschenkten angegeben werden.

- Gegenstand der Schenkung: Der Vertrag sollte eine genaue Beschreibung des zu verschenkenden Gegenstands oder Vermögenswerts enthalten, einschließlich der Art, des Zustands und des Wertes.

- Übergabe und Übereignung: Es sollte festgehalten werden, wann und wie die Übergabe und Übereignung des Gegenstands oder Vermögenswerts erfolgen soll.

- Vollständige Schenkung: Der Vertrag sollte bestätigen, dass die Schenkung ohne Vorbehalt und ohne Gegenleistung erfolgt.

- Rechte und Pflichten: Die Rechte und Pflichten beider Parteien sollten im Vertrag klar dargelegt werden, einschließlich der Verantwortung für Steuern, Gebühren und etwaige andere finanzielle Verpflichtungen im Zusammenhang mit der Schenkung.

- Haftungsausschluss: Es sollte eine Klausel geben, die den Schenker von jeglicher Haftung im Zusammenhang mit der Schenkung oder der Verwendung des verschenkten Gegenstands oder Vermögenswerts entbindet.

- Rückforderung: Es sollte geregelt werden, unter welchen Umständen die Schenkung zurückgefordert werden kann, z. B. im Falle von Täuschung, Betrug oder Verletzung von Vertragsbedingungen.

- Änderungen und Ergänzungen: Der Vertrag sollte festhalten, wie Änderungen oder Ergänzungen vorgenommen werden können und welche Schritte erforderlich sind, um solche Änderungen oder Ergänzungen wirksam werden zu lassen.

- Salvatorische Klausel: Eine salvatorische Klausel sollte aufgenommen werden, um sicherzustellen, dass die übrigen Vertragsbestimmungen gültig bleiben, selbst wenn eine oder mehrere Bestimmungen für ungültig oder undurchsetzbar erklärt werden.

- Anwendbares Recht und Gerichtsstand: Es sollte angegeben werden, welches Recht auf den Vertrag anwendbar ist und welcher Gerichtsstand für Streitigkeiten im Zusammenhang mit dem Vertrag zuständig ist.

- Unterschriften: Der Vertrag sollte von beiden Parteien, dem Schenker und dem Beschenkten, unterschrieben und datiert werden, um seine Rechtsgültigkeit zu bestätigen.

- Zeugen: Obwohl nicht immer erforderlich, kann es hilfreich sein, den Schenkungsvertrag von Zeugen unterzeichnen zu lassen. Dies kann dazu beitragen, die Echtheit der Unterschriften und die Zustimmung der Parteien zum Vertrag zu bestätigen.

- Zustimmung zu Bedingungen: Wenn die Schenkung an bestimmte Bedingungen geknüpft ist, sollten diese Bedingungen im Vertrag detailliert beschrieben und von beiden Parteien akzeptiert werden.

- Notarielle Beurkundung: In einigen Fällen kann es ratsam oder sogar erforderlich sein, den Schenkungsvertrag notariell beurkunden zu lassen. Dies kann die Rechtsgültigkeit des Vertrags stärken und dazu beitragen, Streitigkeiten über die Schenkung zu vermeiden.

- Aufbewahrung des Vertrags: Beide Parteien sollten eine Kopie des unterzeichneten Schenkungsvertrags aufbewahren. Dies kann bei zukünftigen Streitigkeiten oder bei Bedarf als Nachweis für die Schenkung dienen.

Welche Informationen zur Schenkung und den beteiligten Parteien sind erforderlich?

Ein Schenkungsvertrag sollte zunächst die beteiligten Parteien, also Schenker und Beschenkten, klar und eindeutig identifizieren. Hierzu gehören vollständige Namen, Adressen und, falls vorhanden, Kontaktinformationen. Weiterhin ist es wichtig, den Gegenstand der Schenkung detailliert zu beschreiben.

Bei beweglichen Sachen kann dies eine genaue Bezeichnung, etwa bei Fahrzeugen die Fahrzeug-Identifizierungsnummer, oder bei Grundstücken die genaue Grundstücksbezeichnung sein. Zudem sollte der Wert der Schenkung angegeben werden.

Welche Regelungen zu Bedingungen, Auflagen und Rückforderungsrechten können im Schenkungsvertrag getroffen werden?

In einem Schenkungsvertrag können auch Bedingungen und Auflagen festgelegt werden, die der Beschenkte erfüllen muss, um die Schenkung zu erhalten. Solche Bedingungen können etwa die Erfüllung bestimmter Pflichten oder die Einhaltung von Fristen sein. Es ist wichtig, diese Bedingungen und Auflagen klar und verständlich im Vertrag zu formulieren.

Ebenfalls können Rückforderungsrechte des Schenkers im Schenkungsvertrag geregelt werden. Ein solches Rückforderungsrecht kann zum Beispiel dann greifen, wenn der Beschenkte seinen vertraglichen Pflichten nicht nachkommt oder wenn sich die finanzielle Situation des Schenkers nachträglich verschlechtert. Um Missverständnisse zu vermeiden, sollten auch die Voraussetzungen und Umstände für die Ausübung von Rückforderungsrechten genau beschrieben werden.

Insgesamt ist es entscheidend, dass ein Schenkungsvertrag alle relevanten Informationen und Regelungen enthält, um Rechtsstreitigkeiten und Unklarheiten zu vermeiden. Dabei sollten die Vertragsparteien auch auf die aktuelle Rechtslage achten und gegebenenfalls anwaltlichen Rat einholen, um einen rechtssicheren Schenkungsvertrag zu gestalten.

Welche Arten der Schenkung gibt es?

Es gibt verschiedene Arten von Schenkungen, abhängig von der Art der übertragenen Vermögenswerte, den Bedingungen der Schenkung und den beteiligten Parteien. Hier sind einige gängige Arten von Schenkungen mit jeweils einem Praxisbeispiel:

- Schenkung von beweglichen Sachen: Die Schenkung von beweglichen Sachen bezieht sich auf die Übertragung von Gegenständen, die nicht als Immobilien gelten, wie z.B. Autos, Schmuck oder Möbel. Praxisbeispiel: Ein Vater schenkt seinem Sohn ein Auto zum bestandenen Führerschein.

- Schenkung von Immobilien: Bei der Schenkung von Immobilien wird das Eigentum an Grundstücken oder Gebäuden von einer Person auf eine andere übertragen. Praxisbeispiel: Eine Mutter überträgt das Eigentum an ihrem Haus auf ihre Tochter, um ihr zu helfen, eine Familie zu gründen.

- Geldschenkung: Die Geldschenkung ist die Übertragung von Geld oder Geldäquivalenten von einer Person auf eine andere. Praxisbeispiel: Ein Großvater schenkt seiner Enkelin 10.000 Euro als Beitrag für ihre Hochzeitsfeier.

- Schenkung unter Auflagen: Hierbei handelt es sich um Schenkungen, die an bestimmte Bedingungen oder Auflagen geknüpft sind, die der Beschenkte erfüllen muss. Praxisbeispiel: Ein Onkel schenkt seinem Neffen eine Geldsumme, jedoch nur unter der Bedingung, dass dieser das Geld für seine Ausbildung verwendet.

- Schenkung mit Rückforderungsrecht: In diesem Fall behält sich der Schenker das Recht vor, die Schenkung unter bestimmten Umständen zurückzufordern, z.B. bei schwerer Verfehlung des Beschenkten. Praxisbeispiel: Ein Vater schenkt seinem Sohn ein Grundstück, behält sich aber das Recht vor, es zurückzufordern, falls der Sohn das Grundstück nicht pflegt oder es verkommen lässt.

- Schenkung an eine gemeinnützige Organisation: Hierbei handelt es sich um Schenkungen an gemeinnützige Organisationen oder Stiftungen, die steuerliche Vorteile bieten können. Praxisbeispiel: Eine Person spendet eine Geldsumme an ein Tierheim, um dessen Arbeit zu unterstützen.

Was ist die Unterscheidung zwischen direkter und indirekter Schenkung?

Zunächst lassen sich Schenkungen in zwei grundlegende Kategorien einteilen: direkte und indirekte Schenkungen. Während eine direkte Schenkung die unmittelbare Übergabe des geschenkten Gegenstands oder der Sache durch den Schenker an den Beschenkten beinhaltet (z. B. die Übergabe eines Autoschlüssels), erfolgt bei einer indirekten Schenkung die Schenkung durch eine dritte Person oder durch Übertragung von Rechten (z. B. ein Spediteur liefert das Auto oder der Schenker überträgt Aktien auf den Beschenkten).

Was sind Auflagen- und Bedingungsschenkungen?

Eine weitere Unterscheidung von Schenkungen ist die Einteilung in Auflagen- und Bedingungsschenkungen:

- Auflagenschenkung: Bei einer Auflagenschenkung sind der Schenkung bestimmte Auflagen beigefügt, die der Beschenkte erfüllen muss. Die Schenkung bleibt jedoch auch dann wirksam, wenn der Beschenkte die Auflagen nicht erfüllt. Beispielsweise könnte ein Schenker dem Beschenkten ein Grundstück schenken, aber die Auflage machen, dass darauf innerhalb von fünf Jahren ein Haus gebaut werden muss.

- Bedingungsschenkung: Im Gegensatz dazu steht die Bedingungsschenkung, bei der die Schenkung erst dann wirksam wird, wenn eine bestimmte Bedingung erfüllt ist. Wird diese Bedingung nicht erfüllt, entfällt die Schenkung. Ein Beispiel hierfür wäre, wenn der Schenker dem Beschenkten eine Geldsumme verspricht, aber nur unter der Bedingung, dass der Beschenkte eine bestimmte Prüfung besteht. Scheitert der Beschenkte an der Prüfung, kommt die Schenkung nicht zustande.

Wann ist ein Schenkungsvertrag sinnvoll?

Ein Schenkungsvertrag kann in verschiedenen Situationen sinnvoll sein. Hier sind einige Beispiele, in denen ein Schenkungsvertrag empfehlenswert ist:

Vermögensübertragung zu Lebzeiten: Wenn jemand einen Teil seines Vermögens bereits zu Lebzeiten an die nächste Generation oder nahestehende Personen weitergeben möchte, kann ein Schenkungsvertrag dies regeln und rechtlich absichern.

Steuerliche Vorteile: Schenkungen können genutzt werden, um Erbschaftssteuer zu reduzieren oder zu vermeiden. In Deutschland gibt es Freibeträge für Schenkungen, die alle zehn Jahre genutzt werden können. Durch frühzeitige Schenkungen und die Nutzung dieser Freibeträge kann das Vermögen steueroptimiert an die Begünstigten übertragen werden.

Sicherung des Familienvermögens: In einigen Fällen kann ein Schenkungsvertrag dazu beitragen, das Familienvermögen langfristig zu sichern, indem Vermögenswerte rechtzeitig an die nächste Generation übergeben werden. So kann beispielsweise ein Familienunternehmen durch Schenkung an einen Nachfolger weitergegeben werden.

Immobilienübertragung: Ein Schenkungsvertrag ist besonders sinnvoll, wenn es um die Übertragung von Immobilien geht. Durch einen schriftlichen Vertrag können die Rechte und Pflichten der beteiligten Parteien eindeutig geregelt und die Übertragung rechtlich abgesichert werden.

Absicherung bei finanziellen Schwierigkeiten: Wenn eine Person in finanziellen Schwierigkeiten steckt oder befürchtet, in Zukunft in eine solche Situation zu geraten, kann ein Schenkungsvertrag dazu dienen, Vermögenswerte an nahestehende Personen zu übertragen und sie so vor möglichen Gläubigerzugriffen zu schützen.

Persönliche Gründe: In manchen Fällen kann ein Schenkungsvertrag aus persönlichen Gründen sinnvoll sein, beispielsweise um einer nahestehenden Person finanzielle Unterstützung zu gewähren oder als Zeichen der Wertschätzung und Anerkennung.

Insgesamt ist ein Schenkungsvertrag sinnvoll, wenn eine unentgeltliche Vermögensübertragung an eine andere Person beabsichtigt ist und die beteiligten Parteien ihre Rechte und Pflichten klar regeln möchten. Durch einen rechtssicheren Schenkungsvertrag können Streitigkeiten vermieden und die Interessen aller Beteiligten geschützt werden.

In welchen Fällen kann ein Schenkungsvertrag zur Vermögensübertragung dienen?

Ein Schenkungsvertrag kann zur geordneten Vermögensübertragung dienen, insbesondere in folgenden Situationen:

- Übertragung von Immobilien

- Übergabe eines Unternehmens oder Geschäftsanteilen

- Weitergabe von Wertpapieren oder anderen Vermögenswerten

Durch einen Schenkungsvertrag wird die Übertragung rechtlich abgesichert, und es können klare Regelungen zu den Bedingungen und Auflagen getroffen werden. Dies erleichtert die Vermögensübertragung und verhindert mögliche Streitigkeiten zwischen den beteiligten Parteien. Ein Beispiel hierfür wäre die Regelung eines Wohnrechts für den Schenker nach der Schenkung einer Immobilie.

Wie kann ein Schenkungsvertrag zur Steuerersparnis beitragen?

Ein weiterer Grund für die Verwendung eines Schenkungsvertrags kann die Steuerersparnis sein. In Deutschland sind Schenkungen innerhalb bestimmter Freibeträge steuerfrei. Diese Freibeträge hängen vom Verwandtschaftsgrad zwischen Schenker und Beschenktem ab und können alle zehn Jahre in Anspruch genommen werden (§§ 16, 17 ErbStG). Die Freibeträge sind wie folgt gestaffelt:

- Ehegatten/Lebenspartner: 500.000 €

- Kinder und Stiefkinder: 400.000 €

- Enkelkinder: 200.000 €

- Eltern und Großeltern bei Schenkungen von Todes wegen: 100.000 €

- Geschwister, Nichten, Neffen und sonstige Personen: 20.000 €

Durch die gezielte Nutzung von Schenkungsverträgen können Vermögenswerte steuerfrei oder zumindest steueroptimiert übertragen werden. Dies ist insbesondere bei größeren Vermögen, wie bei der Übertragung von Immobilien oder Unternehmen, von Bedeutung. Um rechtliche und steuerliche Fallstricke zu vermeiden, sollte man sich in solchen Fällen von einem Experten beraten lassen.

Welche steuerlichen Aspekte sind bei Schenkungsverträgen zu beachten?

Bei Schenkungsverträgen sind verschiedene steuerliche Aspekte zu beachten, insbesondere die Schenkungssteuer. Hier sind einige wichtige Punkte, die bei der Planung einer Schenkung berücksichtigt werden sollten:

- Schenkungssteuer: In Deutschland unterliegen Schenkungen der Schenkungssteuer. Die Steuer wird auf den Wert des übertragenen Vermögens berechnet. Der Steuersatz hängt vom Verwandtschaftsgrad zwischen Schenker und Beschenktem sowie vom Wert der Schenkung ab.

- Freibeträge: Es gibt persönliche Freibeträge, die je nach Verwandtschaftsgrad variieren. Diese Freibeträge können alle zehn Jahre genutzt werden. Beispielsweise beträgt der Freibetrag für Schenkungen von Eltern an Kinder 400.000 Euro, und für Ehepartner oder eingetragene Lebenspartner beträgt er 500.000 Euro. Schenkungen bis zu diesen Beträgen bleiben steuerfrei.

- Steuerklassen: Die Schenkungssteuer wird in verschiedenen Steuerklassen erhoben, je nach Verwandtschaftsgrad zwischen Schenker und Beschenktem. Die Steuerklassen bestimmen den anzuwendenden Steuersatz. Je näher der Verwandtschaftsgrad, desto günstiger ist der Steuersatz.

- Immobilienbewertung: Bei der Schenkung von Immobilien ist eine korrekte Bewertung des Objekts wichtig, um die anfallende Schenkungssteuer korrekt zu berechnen. Eine zu hohe Bewertung kann zu einer unnötig hohen Steuerbelastung führen, während eine zu niedrige Bewertung steuerrechtliche Probleme verursachen kann.

- Nießbrauch und Wohnrecht: Wenn der Schenker sich ein Nießbrauchs- oder Wohnrecht vorbehält, kann dies den steuerlichen Wert der Schenkung mindern, da der Beschenkte nicht das volle Nutzungsrecht erhält. Dies kann zu einer niedrigeren Schenkungssteuer führen.

- Gestaltungsmöglichkeiten: Um die Schenkungssteuer zu optimieren, gibt es verschiedene Gestaltungsmöglichkeiten, z. B. die Nutzung von Freibeträgen, die Schenkung von Vermögenswerten mit geringerem Steuersatz oder die Aufteilung der Schenkung in mehreren Schritten.

Wie sind Freibeträge und Steuersätze bei Schenkungssteuer geregelt?

Bei Schenkungen ist die Schenkungssteuer zu beachten, die gemäß dem Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) erhoben wird. Wie bereits erwähnt, gibt es Freibeträge je nach Verwandtschaftsgrad zwischen Schenker und Beschenktem (§§ 16, 17 ErbStG).

Werden diese Freibeträge überschritten, fallen Schenkungssteuern an. Die Steuersätze variieren je nach Verwandtschaftsgrad und Wert des übertragenen Vermögens und sind in drei Steuerklassen unterteilt (§ 19 ErbStG):

- Steuerklasse I: Ehegatten, eingetragene Lebenspartner, Kinder, Stiefkinder, Enkelkinder, Eltern und Großeltern (bei Erwerb von Todes wegen)

- Steuerklasse II: Geschwister, Nichten, Neffen, Stiefeltern, Schwiegerkinder, Schwiegereltern und geschiedene Ehegatten

- Steuerklasse III: Alle sonstigen Personen

Die Steuersätze reichen von 7 % bis 50 % (§ 19 ErbStG). Es ist wichtig, sich über die aktuellen Steuersätze und Freibeträge zu informieren, um steuerliche Konsequenzen abzuschätzen.

Welche Gestaltungsmöglichkeiten gibt es zur Steueroptimierung?

Um die Schenkungssteuer zu minimieren oder zu vermeiden, können verschiedene Gestaltungsmöglichkeiten genutzt werden:

- Ausnutzung der Freibeträge: Durch wiederholte Schenkungen innerhalb des zehnjährigen Zeitraums kann der Freibetrag mehrfach in Anspruch genommen werden.

- Schenkungen mit Auflagen: Die Schenkung kann mit bestimmten Auflagen oder Bedingungen verknüpft werden, um den Wert der Schenkung zu reduzieren, z. B. durch ein lebenslanges Wohnrecht des Schenkers.

- Übertragung von Vermögenswerten mit geringerem Wert: Eine andere Möglichkeit besteht darin, zunächst Vermögenswerte mit einem geringeren Wert zu übertragen, um die Schenkungssteuer zu reduzieren.

Wie können Schenkungsverträge rechtssicher gestaltet werden?

Um Schenkungsverträge rechtssicher zu gestalten, können Sie das Online-Tool von beglaubigt.de nutzen. Beglaubigt.de ist ein rechtskonformer Vertragsersteller, der sich darauf spezialisiert hat, Schenkungsverträge und andere Vertragsarten rechtssicher zu erstellen. Die Vorteile der Nutzung von beglaubigt.de sind unter anderem:

- Einfache Handhabung: Durch die benutzerfreundliche Oberfläche ist es einfach, Schenkungsverträge nach individuellen Bedürfnissen zu erstellen.

- Rechtskonforme Vorlagen: Beglaubigt.de bietet rechtsgeprüfte Vorlagen, die sicherstellen, dass die Verträge den geltenden rechtlichen Anforderungen entsprechen.

- Aktualität: Die Vertragsvorlagen werden regelmäßig aktualisiert, um Änderungen in der Gesetzgebung und Rechtsprechung zu berücksichtigen.

- Individuelle Anpassungen: Die Vorlagen können an die spezifischen Bedürfnisse und Anforderungen der Vertragsparteien angepasst werden.

- Zeit- und Kostenersparnis: Die Erstellung von Schenkungsverträgen mit beglaubigt.de spart Zeit und Kosten im Vergleich zur Beauftragung eines Rechtsanwalts oder Notars.

Durch die Nutzung von beglaubigt.de können Sie sicherstellen, dass Ihr Schenkungsvertrag alle notwendigen Inhalte und rechtlichen Anforderungen erfüllt. Dies minimiert das Risiko von Streitigkeiten oder Unklarheiten in Bezug auf die Schenkung und schafft eine solide Grundlage für die erfolgreiche Vermögensübertragung.

Welche Rolle spielt die Schenkungsvertragswiderrufsklausel?

Die Schenkungsvertragswiderrufsklausel spielt eine wichtige Rolle, da sie dem Schenker das Recht einräumt, die Schenkung unter bestimmten Bedingungen zu widerrufen.

Dies kann beispielsweise im Falle einer schweren Verfehlung des Beschenkten oder bei einem erheblichen Bedürfnis des Schenkers, wie etwa finanziellen Schwierigkeiten, relevant sein.

Die Widerrufsklausel sollte im Schenkungsvertrag klar definiert und festgelegt werden, um Missverständnisse und rechtliche Auseinandersetzungen zu vermeiden.

In der Rechtsprechung gibt es einige Urteile, die die Bedeutung der Widerrufsklausel in Schenkungsverträgen verdeutlichen:

- BGH, Urteil vom 19.02.2014, Az. IV ZR 159/13: In diesem Fall hat der Bundesgerichtshof entschieden, dass ein Schenkungsvertrag widerrufen werden kann, wenn der Schenker aufgrund einer schweren Verfehlung des Beschenkten ein berechtigtes Interesse an der Rückgabe der Schenkung hat.

- OLG München, Beschluss vom 16.05.2018, Az. 31 Wx 81/18: Das Oberlandesgericht München hat in diesem Fall klargestellt, dass eine Schenkungswiderrufsklausel nicht zu allgemein formuliert sein darf. Die Klausel muss konkret auf die Umstände eingehen, unter denen ein Widerruf zulässig ist, um wirksam zu sein.

- BGH, Urteil vom 03.02.2010, Az. XII ZR 8/08: Der Bundesgerichtshof hat entschieden, dass die Verwirkung des Widerrufsrechts bei Schenkungen an bestimmte Voraussetzungen geknüpft ist. Eine bloße Untätigkeit des Schenkers reicht nicht aus, um das Widerrufsrecht verwirken zu lassen.

Die genannten Urteile zeigen, dass die Schenkungsvertragswiderrufsklausel eine bedeutende Rolle spielt, um die Interessen des Schenkers zu schützen.

Was sind die Gründe für einen Widerruf?

Die Schenkungsvertragswiderrufsklausel ist ein wichtiger Bestandteil eines Schenkungsvertrags, da sie ermöglicht, die Schenkung unter bestimmten Umständen rückgängig zu machen. Einige mögliche Gründe für einen Widerruf sind:

- Undankbarkeit des Beschenkten: Wenn der Beschenkte sich schwerwiegend undankbar gegenüber dem Schenkenden verhält (z. B. durch Beleidigungen oder kriminelles Verhalten), kann dies ein Grund für den Widerruf sein.

- Auflagen nicht erfüllt: Wenn der Schenkungsvertrag mit bestimmten Auflagen verbunden ist (z. B. Pflege des Schenkenden im Alter) und diese nicht erfüllt werden, kann dies ebenfalls einen Widerruf rechtfertigen.

- Veränderung der Lebensumstände: In einigen Fällen kann eine wesentliche Veränderung der Lebensumstände des Schenkenden (z. B. finanzielle Notlage) ein Grund für den Widerruf sein.

Wie geht man bei einem Widerruf vor und welche Folgen hat dieser?

Ein Widerruf des Schenkungsvertrags sollte in der Regel schriftlich erfolgen und die Gründe für den Widerruf darlegen. Es empfiehlt sich, hierbei die Unterstützung eines Rechtsanwalts oder Notars in Anspruch zu nehmen, um sicherzustellen, dass der Widerruf rechtlich korrekt abläuft.

Bei einem wirksamen Widerruf hat der Beschenkte die Pflicht, die Schenkung zurückzugewähren. Dies bedeutet, dass das geschenkte Gut oder der geschenkte Wert wieder an den Schenkenden übertragen werden muss.

Dabei ist zu beachten, dass die Rückabwicklung des Schenkungsvertrags mitunter komplex sein kann, insbesondere wenn es um Immobilien oder andere schwer zu bewertende Güter geht.

Wie können Streitigkeiten im Zusammenhang mit Schenkungsverträgen gelöst werden?

Streitigkeiten im Zusammenhang mit Schenkungsverträgen können auf verschiedene Weise gelöst werden. Hier sind einige Ansätze, die dabei helfen können, Konflikte beizulegen:

- Gütliche Einigung: Die beteiligten Parteien sollten versuchen, direkt miteinander zu kommunizieren und eine einvernehmliche Lösung zu finden. Eine offene und ehrliche Kommunikation kann Missverständnisse klären und die Möglichkeit bieten, einen Kompromiss zu erzielen.

- Mediation: Wenn die Parteien Schwierigkeiten haben, eine Einigung zu erzielen, kann ein neutraler Mediator hinzugezogen werden. Der Mediator hilft den Parteien dabei, ihre Ansichten und Interessen auszutauschen, und unterstützt sie bei der Suche nach einer gemeinsamen Lösung.

- Schiedsverfahren: Eine weitere Alternative zur gerichtlichen Klärung ist das Schiedsverfahren. Die Parteien einigen sich darauf, einen oder mehrere Schiedsrichter zu ernennen, die eine verbindliche Entscheidung über den Streit treffen. Diese Entscheidung ist in der Regel endgültig und kann nur in Ausnahmefällen angefochten werden.

- Gerichtsverfahren: Wenn alle anderen Ansätze scheitern, können die Parteien den Rechtsweg beschreiten und den Streit vor Gericht bringen. Die zuständigen Gerichte werden die Sachlage prüfen und eine Entscheidung treffen, die für beide Parteien bindend ist. Beachten Sie jedoch, dass gerichtliche Auseinandersetzungen oft zeitaufwendig und kostspielig sein können.

- Anwaltliche Beratung: Unabhängig vom gewählten Konfliktlösungsansatz ist es ratsam, sich anwaltlich beraten zu lassen. Ein erfahrener Anwalt kann die rechtliche Situation bewerten, mögliche Lösungswege aufzeigen und die Parteien während des gesamten Prozesses unterstützen.

Um Streitigkeiten im Zusammenhang mit Schenkungsverträgen zu vermeiden oder zu lösen, ist es wichtig, den Vertrag sorgfältig zu erstellen und die gesetzlichen Anforderungen zu beachten. Offene Kommunikation und eine frühzeitige Auseinandersetzung mit möglichen Konflikten können dazu beitragen, kostspielige und zeitaufwendige Auseinandersetzungen zu verhindern.

Wann sind gerichtliche Auseinandersetzungen notwendig?

Sollten die außergerichtlichen Verfahren der Mediation und Schlichtung zu keiner Einigung führen, bleibt als letztes Mittel die gerichtliche Auseinandersetzung. Hierbei wird vor einem zuständigen Gericht (in Deutschland z. B. vor dem Amts- oder Landgericht) verhandelt und letztlich eine gerichtliche Entscheidung getroffen.

Es ist wichtig zu beachten, dass gerichtliche Auseinandersetzungen in der Regel mit hohen Kosten und einem erheblichen Zeitaufwand verbunden sind. Daher sollte dieser Schritt gut überlegt sein und erst nach erfolglosen außergerichtlichen Verfahren in Betracht gezogen werden.

Wer muss die Schenkung beweisen?

Beweislast bei Schenkungsansprüchen

In rechtlichen Auseinandersetzungen rund um Schenkungen stellt sich oft die Frage, wer die Beweislast für das Zustandekommen und die Bedingungen einer Schenkung trägt. Grundsätzlich liegt die Beweislast beim Anspruchsteller, das heißt, wer eine Schenkung geltend macht, muss auch die entsprechenden Beweise erbringen. Dies kann beispielsweise durch Zeugenaussagen, schriftliche Vereinbarungen oder andere Nachweise erfolgen.

Bedeutung von Schenkungsverträgen und notariellen Beurkundungen

Ein schriftlicher Schenkungsvertrag oder eine notarielle Beurkundung kann als Beweismittel für das Vorliegen einer Schenkung dienen. Insbesondere bei wertvollen Schenkungen, wie Immobilien, ist eine notarielle Beurkundung gesetzlich vorgeschrieben (§ 518 BGB).

In solchen Fällen kann das notarielle Dokument als Nachweis für die Schenkung herangezogen werden.

Beweislast bei Anfechtung von Schenkungen

Wenn eine Partei die Anfechtung einer Schenkung aufgrund von Willensmängeln, wie Täuschung oder Drohung, geltend machen möchte, liegt die Beweislast ebenfalls bei dieser Partei. Das bedeutet, dass die anfechtende Person nachweisen muss, dass die Schenkung unter den fraglichen Umständen zustande gekommen ist und somit anfechtbar ist.

Was gilt nicht als Schenkung?

Eine Schenkung ist nach deutschem Recht eine freiwillige, unentgeltliche Zuwendung einer Person an eine andere Person, bei der der Schenker aus seinem Vermögen einen Vermögensvorteil verschafft, ohne eine Gegenleistung zu erwarten. Es gibt jedoch bestimmte Situationen, die nicht als Schenkung gelten. Hier sind einige Beispiele:

- Verpflichtende Leistungen: Wenn eine Leistung aufgrund einer rechtlichen Verpflichtung erbracht wird, z.B. Unterhaltszahlungen oder gesetzliche Erbansprüche, gilt dies nicht als Schenkung.

- Gegenseitige Verträge: Verträge, bei denen beide Parteien Leistungen erbringen, z.B. Kaufverträge oder Tauschgeschäfte, sind keine Schenkungen, da sie auf der Grundlage von Gegenleistungen abgeschlossen werden.

- Aufwendung von Geld oder Vermögenswerten ohne Vermögensvorteil: Wenn Geld oder Vermögenswerte aufgewendet werden, ohne dass der Empfänger dadurch einen Vermögensvorteil erhält, liegt keine Schenkung vor. Beispielsweise gilt die Zahlung von Schulden eines Dritten nicht als Schenkung an den Dritten, da keine Vermögensverschiebung zugunsten des Dritten erfolgt.

- Gelegenheitsgeschenke: Geschenke, die aus Anlass eines bestimmten Ereignisses oder aus Höflichkeit gemacht werden und von geringem Wert sind, gelten in der Regel nicht als Schenkungen im rechtlichen Sinne.

Einige Rechtsprechungen, die solche Unterscheidungen verdeutlichen, sind:

- Urteil des Bundesgerichtshofs (BGH) vom 29.06.2005, Az. IV ZR 34/04: In diesem Fall wurde festgestellt, dass eine Zuwendung, die aufgrund einer sittlichen Pflicht oder aus Anstand gemacht wurde, keine Schenkung darstellt.

- Urteil des Bundesfinanzhofs (BFH) vom 13.01.1999, Az. X R 86/95: Hier hat der BFH klargestellt, dass Aufwendungen, die zur Erfüllung einer rechtlichen Verpflichtung getätigt werden, keine Schenkungen darstellen.

Verträge mit Gegenleistung

Ein wesentliches Merkmal einer Schenkung ist die Unentgeltlichkeit. Daher gelten Verträge, bei denen eine Gegenleistung erbracht wird, nicht als Schenkung. Zu diesen Verträgen zählen:

- Kaufvertrag: Hierbei erwirbt eine Person gegen Bezahlung des vereinbarten Kaufpreises das Eigentum an einer Sache oder einem Recht (§ 433 BGB).

- Tauschvertrag: Beim Tauschvertrag werden zwei Leistungen (Sachen oder Rechte) gegeneinander getauscht (§ 480 BGB).

Vorübergehende Zuwendungen

Auch wenn vorübergehend Gegenstände oder Rechte einer anderen Person zur Verfügung gestellt werden, handelt es sich nicht um eine Schenkung, da diese Zuwendungen nur temporär sind. Beispiele dafür sind:

- Leihe: Bei der Leihe wird eine Sache unentgeltlich für einen bestimmten Zeitraum zur Nutzung überlassen. Die Sache muss nach Ablauf der vereinbarten Leihfrist zurückgegeben werden (§ 598 BGB).

- Mietvertrag: Im Rahmen eines Mietvertrages stellt der Vermieter dem Mieter eine Sache oder ein Recht (z. B. Wohnraum) gegen Zahlung eines Mietzinses zur Verfügung (§ 535 BGB). Im Gegensatz zur Schenkung besteht hier eine Gegenleistung in Form des Mietzinses, und die Nutzung ist ebenfalls zeitlich begrenzt.

In diesen Fällen liegt keine Schenkung vor, da entweder eine Gegenleistung erbracht wird oder die Zuwendung lediglich temporärer Natur ist.

Ist eine Schenkung meldepflichtig?

Meldepflichten gegenüber dem Finanzamt

Eine Schenkung kann meldepflichtig sein, abhängig von bestimmten Faktoren wie dem Wert der Schenkung und dem Verwandtschaftsgrad zwischen Schenker und Beschenktem.

Laut § 30 des Erbschaftsteuer- und Schenkungsteuergesetzes (ErbStG) sind Schenkungen unter Lebenden dem zuständigen Finanzamt anzuzeigen, wenn die Schenkungsteuer anfällt.

Hierbei ist zu beachten:

- Freibeträge: Je nach Verwandtschaftsgrad existieren bestimmte Freibeträge, bis zu denen eine Schenkung steuerfrei bleibt (§ 16 ErbStG). Beispielsweise beträgt der Freibetrag für Ehegatten und eingetragene Lebenspartner 500.000 €, während er für Kinder und Stiefkinder 400.000 € beträgt.

- Anzeigepflicht: Sowohl der Schenker als auch der Beschenkte sind verpflichtet, die Schenkung innerhalb einer Frist von drei Monaten dem zuständigen Finanzamt anzuzeigen (§ 30 ErbStG), sofern die Schenkung über dem jeweiligen Freibetrag liegt.

Meldepflichten bei Immobilienschenkungen

Bei Schenkungen von Immobilien gelten zusätzliche Meldepflichten:

- Grundbuchänderung: Eine Schenkung von Immobilien muss notariell beurkundet werden, und der Schenkungsvertrag ist dem Grundbuchamt vorzulegen, um die Eigentumsübertragung im Grundbuch einzutragen (§ 873 BGB, § 925 BGB).

- Grunderwerbsteuer: In einigen Bundesländern kann bei der Schenkung von Immobilien unter bestimmten Voraussetzungen die Grunderwerbsteuer anfallen. Es ist ratsam, sich hierzu von einem Rechtsanwalt oder Notar beraten zu lassen.

Die Meldepflichten bei Schenkungen sind abhängig von verschiedenen Faktoren, wie dem Wert der Schenkung und dem Verwandtschaftsgrad.

Woher weiß das Finanzamt von einer Schenkung?

Das Finanzamt kann auf verschiedene Weise von einer Schenkung erfahren. Hier sind einige der häufigsten Methoden, wie Schenkungen den Finanzbehörden bekannt werden:

- Schenkungsmeldung durch den Schenker oder den Beschenkten: In Deutschland besteht gemäß § 30 ErbStG eine Anzeigepflicht für Schenkungen. Der Schenker oder der Beschenkte müssen die Schenkung dem zuständigen Finanzamt innerhalb einer Frist von drei Monaten nach Kenntnis der Schenkung melden. Die Meldung sollte Informationen über die Parteien, den Wert der Schenkung und gegebenenfalls den Schenkungsvertrag enthalten.

- Notarielle Beurkundung: Wenn ein Schenkungsvertrag notariell beurkundet wird, ist der Notar verpflichtet, die Schenkung dem zuständigen Finanzamt anzuzeigen.

- Banken und Finanzinstitute: Bei größeren Geldtransfers oder Vermögensübertragungen können Banken und Finanzinstitute verpflichtet sein, diese Transaktionen den Finanzbehörden zu melden.

- Meldung durch Dritte: In einigen Fällen kann das Finanzamt von einer Schenkung durch Dritte erfahren, z.B. durch Erben, Gläubiger oder andere Personen, die von der Schenkung betroffen sind.

- Prüfung von Steuererklärungen: Das Finanzamt kann während einer Steuerprüfung oder einer routinemäßigen Überprüfung von Steuererklärungen auf verdächtige Vermögensbewegungen oder Transaktionen stoßen, die auf eine Schenkung hindeuten.

- Zusammenarbeit zwischen Finanzbehörden: Finanzbehörden arbeiten oft national und international zusammen, um Informationen über Schenkungen und Vermögensübertragungen auszutauschen. Dies kann insbesondere bei grenzüberschreitenden Schenkungen relevant sein.

Meldepflichten der beteiligten Parteien

In Deutschland sind sowohl der Schenker als auch der Beschenkte verpflichtet, dem Finanzamt eine Schenkung innerhalb einer Frist von drei Monaten anzuzeigen (§ 30 ErbStG). Dabei ist die Anzeigepflicht unabhängig davon, ob Schenkungssteuer anfällt oder nicht. Die Meldepflicht gilt auch für Schenkungen unter nahen Verwandten und bei Freibetragsausnutzung.

Notarielle Beurkundung und deren Bedeutung für das Finanzamt

Bei bestimmten Schenkungen, wie der Übertragung von Immobilien, ist eine notarielle Beurkundung erforderlich. In solchen Fällen erhält das Finanzamt automatisch Kenntnis von der Schenkung, da der Notar verpflichtet ist, den Vorgang dem zuständigen Finanzamt zu melden.

So kann das Finanzamt prüfen, ob Schenkungssteuer anfällt und gegebenenfalls eine Schenkungsteuererklärung anfordern.

Eigeninitiative des Beschenkten bei der Schenkungsteuererklärung

Es ist ratsam, dass der Beschenkte proaktiv eine Schenkungsteuererklärung beim Finanzamt einreicht, auch wenn keine Aufforderung dazu erfolgt ist. Dies kann helfen, mögliche Nachforderungen, Zinsen oder sogar Bußgelder zu vermeiden, wenn das Finanzamt später von der Schenkung erfährt.

Die Schenkungsteuererklärung sollte alle relevanten Informationen enthalten, wie die persönlichen Daten der beteiligten Parteien, den Wert der Schenkung und gegebenenfalls die Berechnung der Schenkungssteuer.

Welche Nachteile hat eine Schenkung?

Eine Schenkung kann trotz ihrer Vorteile auch einige Nachteile mit sich bringen. Hier sind einige mögliche Nachteile einer Schenkung:

- Unwiderruflichkeit: Eine Schenkung ist grundsätzlich unwiderruflich. Sobald die Schenkung vollzogen ist, kann der Schenker das Geschenk nicht ohne Weiteres zurückfordern, es sei denn, im Schenkungsvertrag ist eine Widerrufsklausel unter bestimmten Bedingungen vorgesehen.

- Verlust der Kontrolle: Durch eine Schenkung gibt der Schenker die Kontrolle über das übertragene Vermögen auf. Dies kann insbesondere problematisch sein, wenn es sich um bedeutende Vermögenswerte wie Immobilien oder Unternehmen handelt.

- Steuerliche Folgen: Schenkungen können Schenkungssteuer auslösen, wenn die Freibeträge überschritten werden. Schenker und Beschenkte sollten sich daher über mögliche steuerliche Folgen im Klaren sein und diese bei der Planung der Schenkung berücksichtigen.

- Potenzielle Streitigkeiten: Schenkungen können innerhalb von Familien oder unter Freunden zu Unstimmigkeiten oder Konflikten führen, besonders wenn die Schenkung als ungerecht oder unverhältnismäßig empfunden wird.

- Rückforderung durch Sozialhilfeträger: In einigen Fällen kann eine Schenkung rückgängig gemacht werden, wenn der Schenker später Sozialhilfe benötigt und der Sozialhilfeträger die Rückforderung der Schenkung verlangt, um die Sozialhilfeleistungen zu reduzieren.

- Insolvenzrisiko: Wenn der Beschenkte in finanzielle Schwierigkeiten gerät und in die Insolvenz geht, können die geschenkten Vermögenswerte von Gläubigern gepfändet werden.

Um die möglichen Nachteile einer Schenkung zu minimieren, ist es wichtig, den Schenkungsvertrag sorgfältig zu gestalten und alle relevanten Aspekte wie Steuerfolgen, Widerrufsklauseln und mögliche Konflikte zu berücksichtigen.

Praxisbeispiele für Schenkungsverträge

Wie läuft die Schenkung von Immobilien ab?

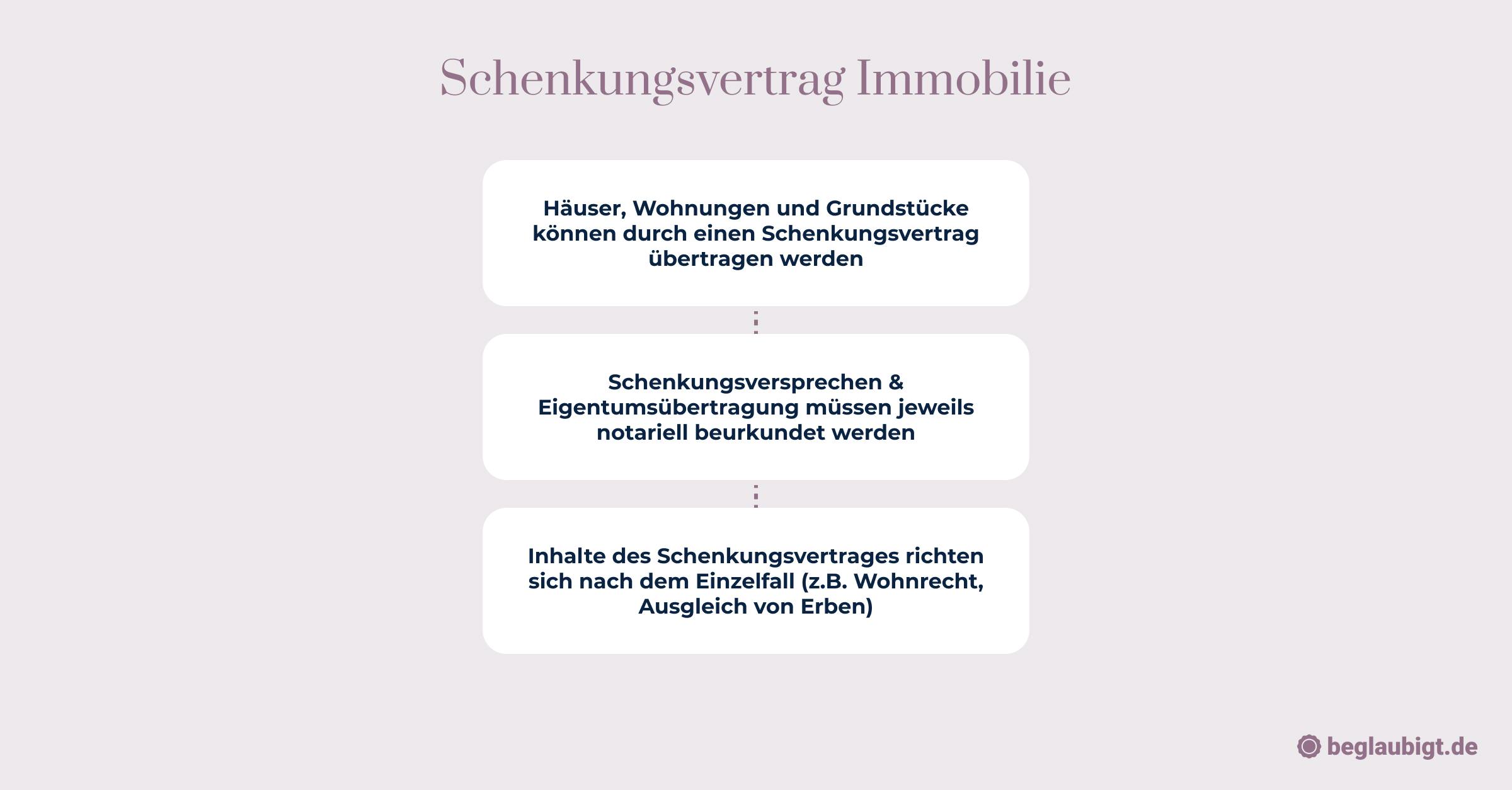

Die Schenkung von Immobilien ist in der Praxis ein häufiger Anwendungsfall für Schenkungsverträge. Bei einer Immobilien-Schenkung überträgt der Schenker die Eigentumsrechte an einem Grundstück oder Gebäude unentgeltlich auf den Beschenkten. Dabei sind einige Besonderheiten zu beachten:

- Notarielle Beurkundung: Gemäß § 311b BGB ist die Schenkung von Immobilien nur wirksam, wenn der Schenkungsvertrag notariell beurkundet wird. Dies dient dem Schutz der beteiligten Parteien und der Rechtssicherheit.

- Eintragung ins Grundbuch: Nach der notariellen Beurkundung ist die Eintragung des Eigentumsübergangs im Grundbuch erforderlich, um die Schenkung rechtswirksam abzuschließen. Hierfür ist in der Regel die Mitwirkung eines Notars erforderlich.

- Grunderwerbsteuer: In der Regel fällt bei Immobilien-Schenkungen keine Grunderwerbsteuer an, wenn die Schenkung unter Verwandten erfolgt und die Freibeträge für die Schenkungssteuer eingehalten werden. Andernfalls können jedoch Grunderwerbsteuer und Schenkungssteuer anfallen.

Wie funktioniert die Schenkung von Geldbeträgen?

Ein weiteres häufiges Beispiel für Schenkungsverträge ist die Schenkung von Geldbeträgen. Hierbei überträgt der Schenker dem Beschenkten einen Geldbetrag unentgeltlich. Einige Aspekte sind bei der Schenkung von Geldbeträgen zu beachten:

- Formvorschriften: Im Gegensatz zur Immobilien-Schenkung unterliegt die Geldschenkung keiner bestimmten Formvorschrift. Allerdings kann es sinnvoll sein, auch hier einen schriftlichen Vertrag aufzusetzen, um Missverständnisse und Streitigkeiten zu vermeiden.

- Schenkungssteuer: Die Schenkung von Geldbeträgen kann der Schenkungssteuer unterliegen. Die Höhe der Steuer hängt vom Verwandtschaftsgrad der Parteien und der Höhe des Geldbetrags ab. Es gibt jedoch Freibeträge, bis zu denen keine Schenkungssteuer anfällt (z. B. € 500.000 für Kinder und € 400.000 für Ehegatten).

- Bedingungen und Auflagen: Auch bei der Schenkung von Geldbeträgen können Bedingungen und Auflagen vereinbart werden, etwa die Verwendung des Geldes für bestimmte Zwecke (z. B. Ausbildung oder Hausbau). Eine klar formulierte Regelung im Schenkungsvertrag kann hier Klarheit und Rechtssicherheit schaffen.

5 Tipps zum Thema Schenkungsverträge

- Beratung durch Experten einholen: Bevor Sie einen Schenkungsvertrag aufsetzen oder annehmen, sollten Sie sich von einem Rechtsanwalt oder Notar beraten lassen. Diese Experten können Ihnen helfen, mögliche rechtliche Fallstricke zu vermeiden und den Vertrag entsprechend der geltenden Gesetze und Vorschriften zu gestalten.

- Schriftliche Vereinbarung treffen: Auch wenn eine Schenkung in vielen Fällen formlos erfolgen kann, ist es ratsam, eine schriftliche Vereinbarung zu treffen. So können Missverständnisse vermieden und die Bedingungen der Schenkung klar geregelt werden. Bei bestimmten Schenkungen, wie Immobilien, ist eine notarielle Beurkundung gesetzlich vorgeschrieben (§ 518 BGB).

- Steuerliche Aspekte berücksichtigen: Schenkungen können Schenkungssteuer auslösen, wenn sie bestimmte Freibeträge überschreiten. Informieren Sie sich daher im Vorfeld über die geltenden Freibeträge und Steuersätze, um unangenehme Überraschungen zu vermeiden. Die Einhaltung der Meldepflichten gegenüber dem Finanzamt ist ebenfalls wichtig.

- Widerrufsklausel im Vertrag aufnehmen: Um bei Bedarf die Schenkung rückgängig machen zu können, sollten Sie eine Widerrufsklausel im Schenkungsvertrag verankern. Diese Regelung ermöglicht es, die Schenkung unter bestimmten Umständen, wie bei grobem Undank des Beschenkten, zu widerrufen.

- Einverständnis aller Beteiligten sicherstellen: Bei Schenkungen, die mehrere Personen betreffen, etwa bei Familienangelegenheiten, ist es wichtig, das Einverständnis aller Beteiligten einzuholen. Offene Kommunikation und Transparenz können helfen, mögliche Streitigkeiten und Unstimmigkeiten im Vorfeld zu klären und ein harmonisches Miteinander zu gewährleisten.

Fazit: Schenkungsverträge leicht erklärt

Wichtigkeit von rechtssicheren Schenkungsverträgen

Ein gut durchdachter und rechtssicherer Schenkungsvertrag ist essenziell, um mögliche rechtliche und steuerliche Probleme zu vermeiden. Ein umfassendes Verständnis der verschiedenen Schenkungsarten, der Meldepflichten, der Beweislast und der steuerlichen Aspekte ist daher unerlässlich.

Nutzung von Beglaubigt.de für die Erstellung von Schenkungsverträgen

Die Plattform Beglaubigt.de bietet eine einfache Möglichkeit, Schenkungsverträge online zu erstellen und zu verwalten. Durch die Zusammenarbeit mit Experten und die Beachtung der gesetzlichen Vorgaben können Sie sicherstellen, dass Ihr Schenkungsvertrag den aktuellen Anforderungen entspricht und rechtlich einwandfrei ist.

Insgesamt ist es essenziell, bei Schenkungsverträgen alle relevanten Punkte zu berücksichtigen und auf eine transparente Kommunikation mit allen Beteiligten zu achten. Dies ermöglicht ein reibungsloses Miteinander und verhindert mögliche Unstimmigkeiten oder Streitigkeiten in der Zukunft.