Einführung in die Liquidation einer GmbH

Die Liquidation einer GmbH ist ein formaler und rechtlich bindender Prozess, der die Auflösung und Beendigung einer Gesellschaft mit beschränkter Haftung (GmbH) zum Ziel hat. Dieser Prozess wird in der Regel eingeleitet, wenn die Gesellschafter beschließen, dass die GmbH ihre Geschäftstätigkeit nicht mehr fortsetzen soll oder kann.

Gemäß § 60 des Gesetzes betreffend die Gesellschaften mit beschränkter Haftung (GmbHG) kann eine GmbH aus verschiedenen Gründen liquidiert werden, darunter:

- Ein im Gesellschaftsvertrag festgelegter Grund.

- Ein Beschluss der Gesellschafter.

- Ein gerichtliches Urteil.

Die Liquidation einer GmbH ist nicht nur ein einfacher administrativer Akt. Sie erfordert eine sorgfältige Planung und Durchführung, um sicherzustellen, dass alle rechtlichen und finanziellen Verpflichtungen erfüllt werden. Dabei spielen sowohl gesetzliche Vorgaben als auch Rechtssprechungen eine entscheidende Rolle.

Es ist daher unerlässlich, sich mit dem Liquidation GmbH Ablauf gründlich auseinanderzusetzen, um mögliche rechtliche Fallstricke zu vermeiden und den Prozess effizient und reibungslos zu gestalten.

Nochmals als Definition der Liquidation einer GmbH:

Liquidation ist der Prozess, bei dem die Geschäfte einer GmbH beendet, ihr Vermögen verwertet und die Gesellschaft schließlich aus dem Handelsregister gelöscht wird. Dies geschieht entweder, weil die im Gesellschaftsvertrag festgelegte Dauer abgelaufen ist, durch einen Gesellschafterbeschluss oder aufgrund eines gerichtlichen Urteils.

Wie läuft Liquidation GmbH ab?

Der Prozess der Liquidation ist eher komplex und unterteilt sich in 3 große Phasen: der Auflösung, Liquidation sowie Löschungen:

Schritte im Liquidationsprozess:

- Beschlussfassung der Gesellschafter:

Der erste Schritt zur Liquidation einer GmbH ist der Beschluss der Gesellschafter. Dieser Beschluss muss mit einer Mehrheit von mindestens drei Vierteln der abgegebenen Stimmen gefasst werden, es sei denn, der Gesellschaftsvertrag sieht eine andere Mehrheit vor (§ 60 Abs. 1 GmbHG). - Bestellung eines Liquidators:

Nach dem Beschluss zur Auflösung der GmbH wird ein Liquidator bestellt. Dies kann entweder ein Gesellschafter oder eine externe Person sein. Der Liquidator ist für die Abwicklung der Geschäfte und die Erfüllung der Verbindlichkeiten der GmbH verantwortlich. - Bekanntmachung der Liquidation:

Die Auflösung und die Bestellung des Liquidators müssen im Handelsregister eingetragen und im Bundesanzeiger bekannt gemacht werden. Dies dient dazu, Gläubigern und anderen Beteiligten die Möglichkeit zu geben, ihre Forderungen anzumelden. - Abwicklung der Geschäfte und Verbindlichkeiten:

Der Liquidator hat die Aufgabe, die laufenden Geschäfte der GmbH zu beenden, das Vermögen zu verwerten und die Verbindlichkeiten zu begleichen. Dabei muss er stets im Interesse der Gläubiger handeln. - Verteilung des Vermögens:

Nach Begleichung aller Verbindlichkeiten wird das verbleibende Vermögen der GmbH unter den Gesellschaftern verteilt. Die Verteilung erfolgt in der Regel entsprechend den Kapitalanteilen der Gesellschafter. - Löschung im Handelsregister:

Nach Abschluss der Liquidation und Verteilung des Vermögens wird die GmbH aus dem Handelsregister gelöscht. Mit der Löschung erlischt die GmbH endgültig.

Durch diesen strukturierten Liquidation GmbH Ablauf wird sichergestellt, dass alle rechtlichen und finanziellen Aspekte ordnungsgemäß behandelt werden und die Gesellschaft rechtskonform beendet wird.

Beglaubigt.de hat sich als vertrauenswürdiger Partner für Unternehmer etabliert, insbesondere wenn es um komplexe Prozesse wie die Liquidation einer GmbH geht.

Das Service-Paket von Beglaubigt.de ist speziell darauf ausgerichtet, den gesamten Liquidationsprozess von Anfang bis Ende zu übernehmen, sodass Unternehmer sich auf andere Aspekte ihres Geschäfts konzentrieren können.

Von der ersten Beratung und Planung über die rechtssichere Erstellung und Verwaltung aller notwendigen Dokumente bis hin zur finalen Abwicklung und Löschung im Handelsregister bietet Beglaubigt.de einen umfassenden Service. Mehr zum Thema: Liquidation GmbH

Das Team von Experten bei Beglaubigt.de versteht die Herausforderungen und rechtlichen Anforderungen, die mit der Liquidation einer GmbH verbunden sind, und stellt sicher, dass jeder Schritt korrekt und effizient durchgeführt wird.

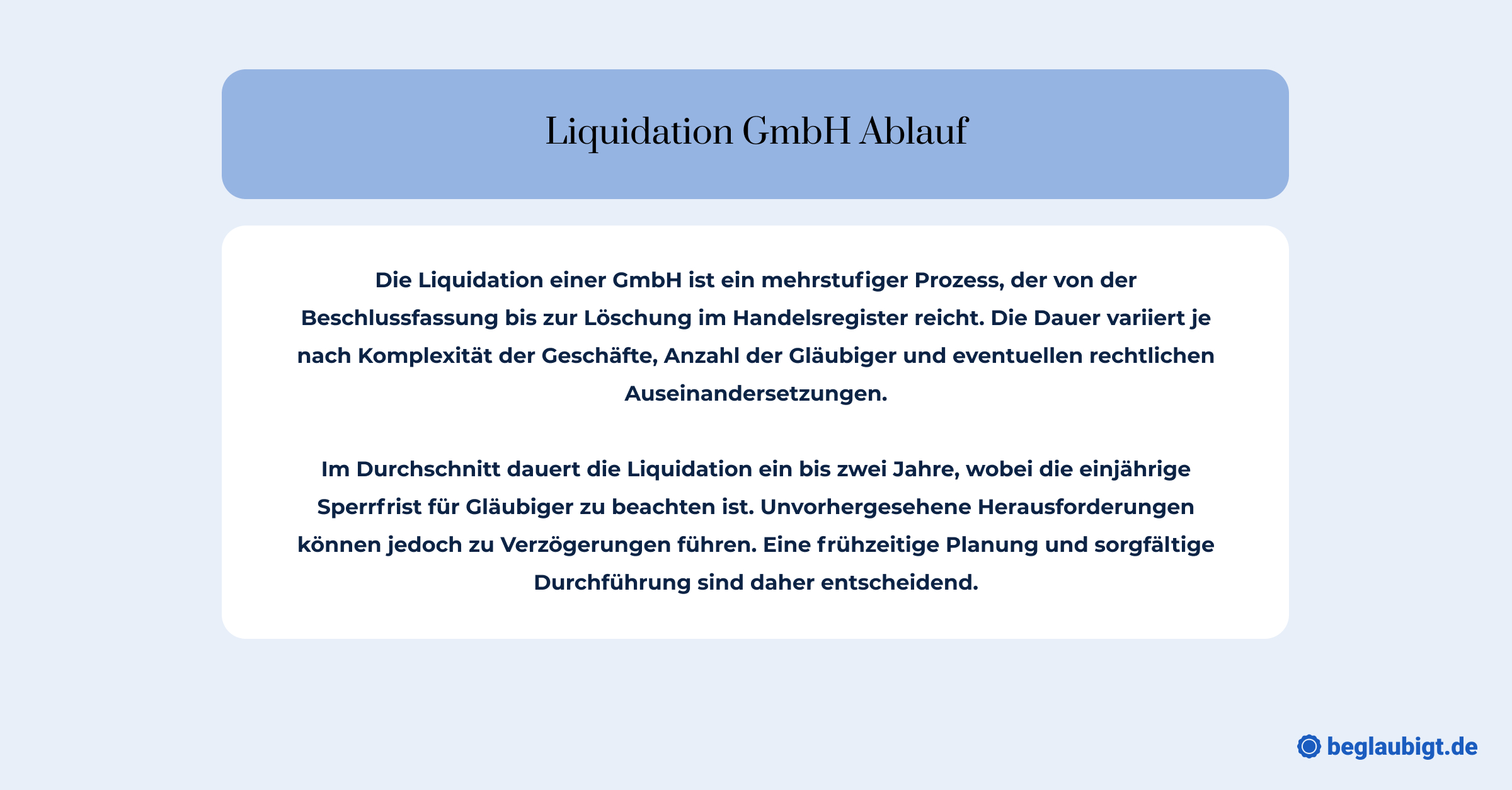

Wie lange dauert es eine GmbH zu liquidieren?

Die Liquidation einer GmbH ist ein umfassender Prozess, dessen Dauer von verschiedenen Faktoren abhängt. In der Regel kann man jedoch von einem Zeitraum von mehreren Monaten bis zu mehreren Jahren ausgehen.

Allgemeine Dauer des Liquidationsprozesses:

Die durchschnittliche Dauer der Liquidation einer GmbH liegt zwischen 12 und 24 Monaten. Dieser Zeitraum kann jedoch je nach den individuellen Umständen der GmbH variieren.

Ein wesentlicher Faktor, der die Dauer beeinflusst, ist die sogenannte Sperrfrist gemäß § 73 Abs. 1 GmbHG. Diese Frist beträgt mindestens ein Jahr und dient dazu, Gläubigern die Möglichkeit zu geben, ihre Forderungen gegenüber der GmbH geltend zu machen.

Faktoren, die die Dauer beeinflussen können:

- Komplexität der Geschäfte:

Je komplexer die Geschäftsstrukturen und -aktivitäten einer GmbH sind, desto länger kann der Liquidationsprozess dauern. Beispielsweise kann die Verwertung von Betriebsvermögen oder die Beendigung von langfristigen Verträgen zusätzliche Zeit in Anspruch nehmen. - Anzahl der Gläubiger und Forderungen:

Eine hohe Anzahl von Gläubigern und Forderungen kann den Liquidationsprozess verlängern. Jeder Gläubiger hat das Recht, seine Forderungen innerhalb der Sperrfrist anzumelden. Der Liquidator muss diese Forderungen prüfen und entsprechend behandeln. - Eventuelle rechtliche Auseinandersetzungen:

Rechtliche Streitigkeiten, beispielsweise mit Gläubigern, Geschäftspartnern oder Mitarbeitern, können den Liquidationsprozess erheblich verzögern. Gerichtsverfahren sind oft zeitaufwändig und können den Abschluss der Liquidation behindern.

Praxisbeispiel: Liquidation der Muster-GmbH

Die Muster-GmbH, ein mittelständisches Unternehmen im Bereich Maschinenbau, hat über die Jahre hinweg einen stetigen Umsatzrückgang verzeichnet. Nach mehreren erfolglosen Versuchen, das Unternehmen wieder auf Kurs zu bringen, beschließen die Gesellschafter, die GmbH zu liquidieren.

1. Beschlussfassung:

In einer außerordentlichen Gesellschafterversammlung stimmen 90% der Gesellschafter für die Auflösung der Muster-GmbH. Der Beschluss wird protokolliert und die Liquidation eingeleitet.

2. Bestellung eines Liquidators:

Die Gesellschafter bestellen Herrn Müller, den bisherigen Geschäftsführer, als Liquidator. Er erhält die Vollmacht, alle notwendigen Schritte für die Liquidation durchzuführen.

3. Bekanntmachung:

Herr Müller trägt die Auflösung der Muster-GmbH im Handelsregister ein und veröffentlicht die Liquidation im Bundesanzeiger. Damit beginnt die einjährige Sperrfrist für Gläubiger.

4. Abwicklung der Geschäfte:

Herr Müller beginnt mit der Abwicklung der laufenden Geschäfte. Er kündigt bestehende Verträge, verkauft Maschinen und Lagerbestände und begleicht offene Rechnungen. Dabei stellt er fest, dass die Muster-GmbH noch Forderungen gegenüber mehreren Kunden hat. Er setzt Mahnungen ab und beauftragt in einigen Fällen ein Inkassobüro.

5. Gläubiger und Forderungen:

Während der Sperrfrist melden sich insgesamt 50 Gläubiger mit Forderungen in Höhe von insgesamt 500.000 Euro. Einige Forderungen sind unberechtigt und werden von Herrn Müller zurückgewiesen. Mit anderen Gläubigern trifft er Ratenzahlungsvereinbarungen.

6. Rechtliche Auseinandersetzungen:

Ein Zulieferer erhebt Klage gegen die Muster-GmbH wegen einer angeblich nicht bezahlten Rechnung. Der Rechtsstreit zieht sich über mehrere Monate hin und verzögert die Liquidation. Schließlich wird ein Vergleich geschlossen.

7. Verteilung des Vermögens:

Nach Abzug aller Kosten und Begleichung aller Verbindlichkeiten verbleibt ein Restvermögen von 300.000 Euro. Dieses wird entsprechend den Kapitalanteilen unter den Gesellschaftern aufgeteilt.

8. Löschung im Handelsregister:

Zwei Jahre nach Beginn der Liquidation wird die Muster-GmbH schließlich aus dem Handelsregister gelöscht.

Dieses Praxisbeispiel zeigt, dass die Liquidation einer GmbH ein komplexer Prozess ist, der von vielen Faktoren beeinflusst wird. Insbesondere rechtliche Auseinandersetzungen können den Liquidation GmbH Ablauf erheblich verzögern. Es unterstreicht die Bedeutung einer sorgfältigen Planung und Durchführung.

Was passiert bei Liquidation einer GmbH?

Die Liquidation einer GmbH zieht eine Reihe von Konsequenzen nach sich, die sowohl rechtlicher als auch finanzieller Natur sind. Diese Auswirkungen betreffen nicht nur die GmbH selbst, sondern auch ihre Mitarbeiter, Geschäftspartner und andere Stakeholder. Es ist daher von entscheidender Bedeutung, diese Konsequenzen im Voraus zu kennen und sich darauf vorzubereiten.

Rechtliche und finanzielle Auswirkungen der Liquidation:

Mit der Liquidation beginnt die rechtliche Abwicklung der GmbH. Dies bedeutet, dass alle Geschäftsaktivitäten eingestellt werden müssen und die GmbH nicht mehr am Wirtschaftsverkehr teilnehmen kann. Finanziell gesehen muss das Vermögen der GmbH verwertet werden, um alle Verbindlichkeiten zu begleichen.

Überschüsse werden anschließend an die Gesellschafter verteilt. Sollte das Vermögen der GmbH nicht ausreichen, um alle Schulden zu begleichen, können die Gesellschafter unter Umständen persönlich haftbar gemacht werden.

Auswirkungen auf Mitarbeiter, Geschäftspartner und Stakeholder:

Die Liquidation einer GmbH hat erhebliche Auswirkungen auf die Mitarbeiter des Unternehmens. Arbeitsverträge müssen gekündigt werden, und es können Abfindungen oder andere Entschädigungen fällig werden.

Geschäftspartner, insbesondere Lieferanten und Kunden, müssen über die Liquidation informiert werden, und bestehende Verträge müssen gegebenenfalls aufgelöst oder übertragen werden. Stakeholder, wie Investoren oder Kreditgeber, können finanzielle Verluste erleiden, insbesondere wenn die GmbH nicht in der Lage ist, ihre Verbindlichkeiten vollständig zu begleichen.

Steuerliche Konsequenzen und Meldepflichten:

Die Liquidation einer GmbH hat auch steuerliche Auswirkungen. So müssen beispielsweise eventuelle stille Reserven aufgedeckt und besteuert werden. Darüber hinaus sind bestimmte steuerliche Meldepflichten zu beachten. Die GmbH muss eine Abschlussbilanz sowie eine steuerliche Schlussbilanz erstellen und beim Finanzamt einreichen.

Eventuelle steuerliche Verluste können unter bestimmten Voraussetzungen mit Gewinnen aus den Vorjahren verrechnet werden. Es ist daher ratsam, einen Steuerberater hinzuzuziehen, um alle steuerlichen Aspekte der Liquidation korrekt zu behandeln.

Was darf eine GmbH in Liquidation noch Geschäfte machen?

Die Liquidation einer GmbH markiert den Beginn des Prozesses zur Beendigung der Gesellschaft. Während dieser Phase hat die GmbH besondere Pflichten und Einschränkungen. Es ist entscheidend zu verstehen, welche Geschäfte und Aktivitäten während der Liquidation noch zulässig sind und welche nicht.

1. Grundsatz:

Nach der Beschlussfassung zur Auflösung und dem Beginn der Liquidation ist die GmbH grundsätzlich nicht mehr berechtigt, ihr bisheriges Geschäft fortzuführen. Der Hauptzweck der Liquidation ist die Beendigung der Gesellschaft, die Abwicklung ihrer Geschäfte, die Begleichung ihrer Schulden und die Verteilung des verbleibenden Vermögens an die Gesellschafter.

2. Zulässige Geschäfte:

- Abwicklung bestehender Geschäfte: Die GmbH darf bestehende Geschäfte abschließen, das heißt, sie darf Verträge erfüllen, die vor der Liquidation geschlossen wurden.

- Verwertung des Vermögens: Die Liquidatoren dürfen das Vermögen der GmbH verkaufen oder anderweitig verwerten, um die Verbindlichkeiten der Gesellschaft zu begleichen.

- Erfüllung von Verbindlichkeiten: Die GmbH muss ihre Schulden und Verbindlichkeiten begleichen. Dies kann die Zahlung von Rechnungen, die Begleichung von Darlehen oder die Erfüllung anderer finanzieller Verpflichtungen beinhalten.

3. Nicht zulässige Geschäfte:

- Neue Geschäftsabschlüsse: Die GmbH darf grundsätzlich keine neuen Geschäfte eingehen oder neue Verträge abschließen, die nicht direkt mit der Abwicklung der Gesellschaft in Zusammenhang stehen.

- Langfristige Verpflichtungen: Die GmbH sollte keine langfristigen Verpflichtungen mehr eingehen, da sie in der Liquidationsphase ist und ihr Bestehen zeitlich begrenzt ist.

4. Besondere Vorsicht:

Es ist wichtig zu beachten, dass Geschäfte, die während der Liquidation getätigt werden, die nicht zur ordnungsgemäßen Abwicklung der GmbH beitragen, rechtliche Konsequenzen haben können. Dies kann Haftungsansprüche gegen die Liquidatoren oder sogar strafrechtliche Konsequenzen nach sich ziehen.

5. Namenszusatz:

Während der Liquidation muss die GmbH in ihrem Namen den Zusatz "in Liquidation" oder "i.L." führen. Dies dient dazu, Dritte darüber zu informieren, dass die Gesellschaft sich in Liquidation befindet.

Liquidation GmbH Ablauf: Praktische Tipps und Hinweise

Die Liquidation einer GmbH ist ein komplexer und oft herausfordernder Prozess. Um diesen Prozess reibungslos und effizient zu gestalten, sind einige praktische Tipps und Hinweise hilfreich.

Wichtige Dokumente und Unterlagen, die für den Liquidationsprozess benötigt werden:

Die korrekte und vollständige Dokumentation ist entscheidend für den erfolgreichen Abschluss der Liquidation. Zu den wesentlichen Unterlagen gehören:

- Gesellschaftsvertrag der GmbH

- Beschlüsse der Gesellschafterversammlung

- Geschäftsbücher und Bilanzen

- Verträge mit Geschäftspartnern, Lieferanten und Kunden

- Mitarbeiterverträge und -dokumentationen

- Steuerliche Unterlagen und Bescheinigungen

Häufige Fehler und wie man sie vermeidet:

- Unvollständige Dokumentation: Stellen Sie sicher, dass alle relevanten Unterlagen vorhanden und aktuell sind.

- Versäumnis der Bekanntmachung: Die Liquidation muss ordnungsgemäß im Handelsregister und im Bundesanzeiger bekannt gemacht werden.

- Nichtbeachtung der Sperrfrist: Die einjährige Sperrfrist für Gläubiger muss eingehalten werden, um rechtliche Konsequenzen zu vermeiden.

- Vernachlässigung steuerlicher Pflichten: Die steuerlichen Aspekte der Liquidation sind komplex und erfordern eine sorgfältige Planung und Durchführung.

Beglaubigt.de als Prozessbegleiter für die Liquidation ihrer GmbH

Ein wesentlicher Aspekt der Liquidation ist die rechtssichere Gestaltung und Abwicklung aller Verträge und Vereinbarungen.

Hier bietet Beglaubigt.de eine wertvolle Unterstützung. Dies erleichtert und beschleunigt den gesamten Liquidationsprozess (siehe Liquidation GmbH) erheblich.

Beglaubigt.de nimmt Unternehmern den gesamten Prozess ab, indem es eine transparente und benutzerfreundliche Plattform bietet, die den gesamten Liquidationsprozess effizient gestaltet. Mit Beglaubigt.de können Unternehmen sicher sein, dass alle rechtlichen Anforderungen erfüllt sind und sie den besten Service erhalten.