Die Eröffnung eines Geschäftskontos für eine GmbH ist mehr als eine bloße Formalität – sie ist der Grundstein für den finanziellen Geschäftsbetrieb und setzt klare rechtliche Rahmenbedingungen voraus. Dabei geht es nicht nur um die Auswahl der Bank, sondern um die exakte Einhaltung gesetzlicher Vorgaben und die transparente Legitimation der zeichnungsberechtigten Personen.

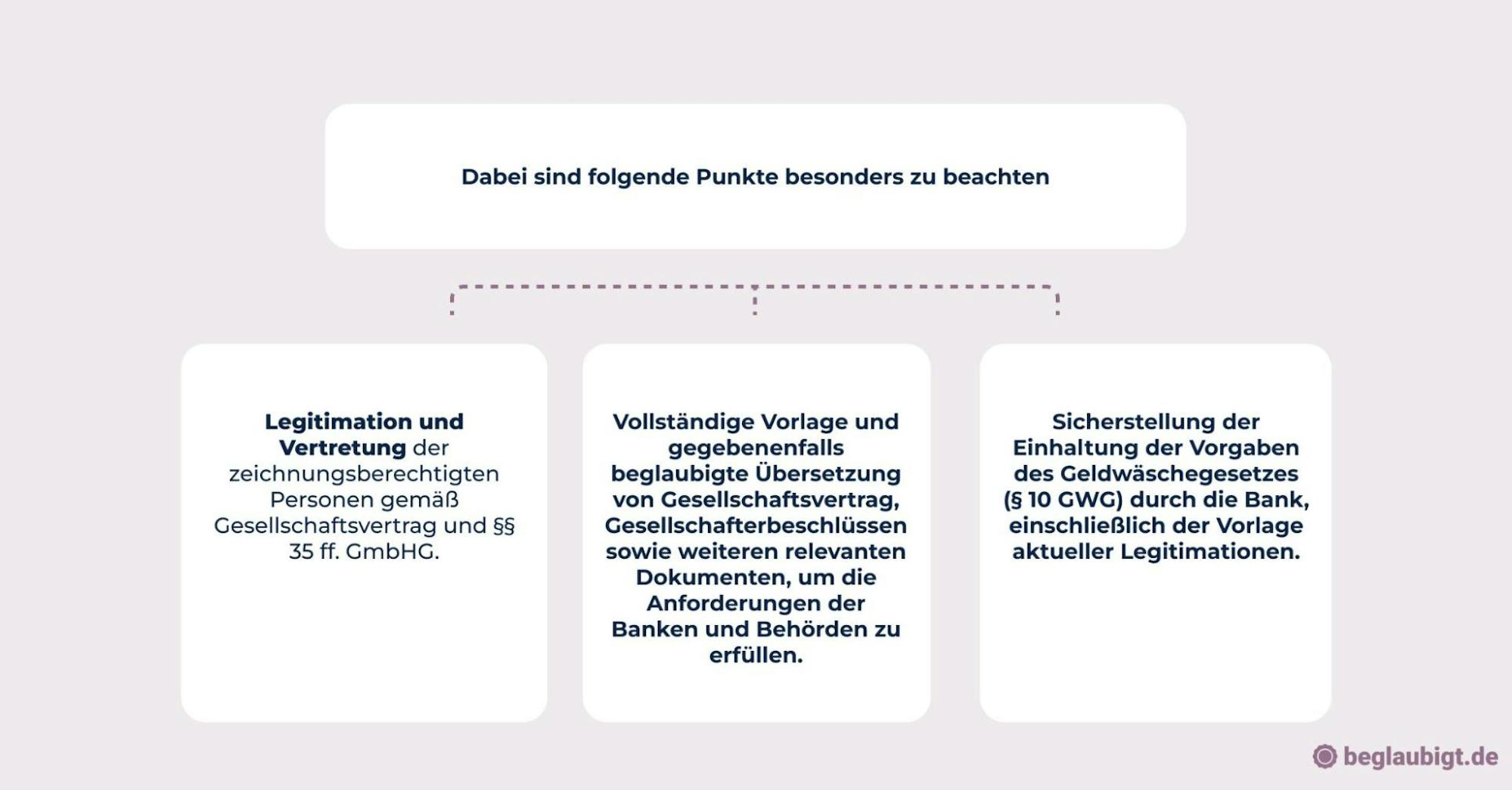

Bereits vor der Kontoeröffnung stehen wesentliche Fragen im Raum: Wer ist vertretungsbefugt? Wie ist die Kontovollmacht geregelt? Welche Unterlagen sind erforderlich und wie müssen diese beglaubigt oder übersetzt vorgelegt werden? § 35 GmbHG regelt die Vertretung der Gesellschaft durch die Geschäftsführung, die durch den Gesellschaftsvertrag individualisiert werden kann. Das hat unmittelbare Auswirkungen auf die Bankvollmachten und das Unterschriftsrecht bei der Kontoeröffnung.

Die Anforderungen der Banken orientieren sich neben dem GmbH-Gesetz auch an den Vorschriften des Geldwäschegesetzes (GWG) und der Finanzmarktregulierung. Hierzu gehören unter anderem:

- Vorlage notariell beglaubigter Gesellschaftsverträge

- Vorlage von Gesellschafterbeschlüssen zur Zeichnungsberechtigung

- Nachweis der Identität und Legitimation der Geschäftsführer

Gerade bei internationalen Beteiligungen oder fremdsprachigen Dokumenten ist die beglaubigte Übersetzung unabdingbar, um Missverständnisse und Verzögerungen zu vermeiden. Lösungen wie beglaubigt.de erleichtern die rechtskonforme Aufbereitung dieser Dokumente und gewährleisten, dass die Bank die erforderlichen Unterlagen anerkennt.

Ohne sorgfältige Dokumentation und klare Vertretungsregelungen kann die Kontoeröffnung ins Stocken geraten, was finanzielle Risiken und operative Verzögerungen mit sich bringt. Die rechtssichere Einrichtung des GmbH Kontos schafft dagegen die Grundlage für eine reibungslose Geschäftsabwicklung und den Zugang zu Kapitalmitteln.

Für Gründer und Geschäftsführer empfiehlt sich daher eine frühzeitige Abstimmung mit Notaren, Banken und gegebenenfalls juristischen Beratern. Nur so lassen sich komplexe Fragen zu Vollmachten, Unterschriftsregelungen und Dokumentenprüfungen sicher und effizient bewältigen. Dieser Beitrag zeigt auf, wie die Kontoeröffnung unter Berücksichtigung aktueller Rechtsprechung und regulatorischer Anforderungen gelingt – mit konkreten Handlungsempfehlungen und bewährten Praxisbeispielen.

1. Rechtliche Grundlagen zur Kontoeröffnung einer GmbH

Was ist ein GmbH Konto und warum ist es rechtlich erforderlich?

Ein GmbH Konto, auch als Geschäftskonto für juristische Personen bezeichnet, dient der finanziellen Abwicklung sämtlicher Geschäftsaktivitäten der Gesellschaft. Es ist nicht nur ein praktisches Instrument, sondern erfüllt auch gesetzliche Anforderungen zur ordnungsgemäßen Trennung von Privat- und Gesellschaftsvermögen.

Gemäß § 13 GmbHG ist die Gesellschaft verpflichtet, ihr Vermögen getrennt von dem der Gesellschafter zu führen. Dies schützt die Kapitalbasis der GmbH und verhindert Vermischungen, die im Falle von Haftungsfragen oder Insolvenzen relevant werden können. Das GmbH Konto ist somit eine rechtliche Notwendigkeit, um diese Trennung auch praktisch umzusetzen.

Darüber hinaus kommt dem Geschäftskonto eine zentrale Rolle bei der Gründung zu. Nach § 8 Abs. 2 GmbHG muss das Stammkapital nachgewiesen werden, bevor die GmbH im Handelsregister eingetragen wird. Hierfür ist das GmbH Konto der geeignete Nachweisweg, da Einzahlungen der Gesellschafter auf ein separates Konto erfolgen müssen, das ausschließlich für die GmbH verwendet wird. Die Bankbescheinigung über die Kapitalerbringung ist ein zwingender Nachweis gegenüber dem Notar und der Registerbehörde.

Das Aufsetzen eines solchen Kontos erfolgt in der Regel durch die Geschäftsführer oder bevollmächtigte Personen der GmbH. Sie sind auch berechtigt, über das Konto zu verfügen. Die Kontoeröffnung unterliegt strengen Anforderungen hinsichtlich Identitätsprüfung und Legitimation der handelnden Personen, was im Rahmen der Geldwäschegesetzgebung erfolgt.

📝 Laut Statista wurden im Jahr 2023 in Deutschland über 78.000 GmbHs gegründet, bei denen in der Regel ein separates Firmenkonto eingerichtet wurde.

- Diese Statistik verdeutlicht die verbreitete Praxis der Kontoeröffnung als Teil des Gründungsprozesses und unterstreicht die Bedeutung eines rechtssicheren GmbH Kontos.

🔗 Quelle: Statista – Unternehmensgründungen nach Rechtsform

Bei internationalen oder grenzüberschreitenden Beteiligungen können zusätzliche Anforderungen an Dokumentation und Beglaubigung bestehen. Dienste wie beglaubigt.de unterstützen hierbei durch beglaubigte und rechtssichere Übersetzungen von Gesellschaftsverträgen und anderen relevanten Dokumenten.

Die korrekte Trennung der Finanzen und der Nachweis der Kapitalerbringung über ein eigenes GmbH Konto sind daher unverzichtbare Elemente, die nicht nur der Gesetzeskonformität dienen, sondern auch Vertrauen bei Geschäftspartnern, Banken und Behörden schaffen.

Wer darf ein GmbH Konto eröffnen und was ist die gesetzliche Grundlage dafür?

Die Eröffnung eines GmbH Kontos obliegt grundsätzlich den Geschäftsführern der Gesellschaft. Gemäß § 35 GmbHG tragen sie die umfassende Vertretungsmacht und sind befugt, das Konto im Namen der GmbH zu eröffnen und zu verwalten. Diese Rechte sind mit den Pflichten verbunden, die Gesellschaft sorgfältig und verantwortungsvoll zu führen.

Sind mehrere Geschäftsführer bestellt, bestimmt die Satzung oder der Gesellschaftsvertrag, ob die Vertretung einzeln oder gemeinsam erfolgt. Bei Einzelvertretung kann jeder Geschäftsführer eigenständig über das Konto verfügen, während bei Gesamtvertretung sämtliche Geschäftsführungsmitglieder gemeinsam handeln müssen. Diese Regelung beeinflusst maßgeblich die Handhabung von Kontovollmachten und die interne Kontrollstruktur.

Die Legitimation zur Kontoeröffnung setzt eine formale Identitätsprüfung voraus, die nach § 154 Abgabenordnung (AO) sowie dem Geldwäschegesetz (GwG) vorgeschrieben ist. Banken müssen dabei die Identität der handelnden Personen verlässlich feststellen und dokumentieren, um Geldwäsche und Terrorismusfinanzierung vorzubeugen. Dies betrifft insbesondere:

- Vorlage gültiger Ausweisdokumente

- Nachweis der Geschäftsführerbestellung (z. B. Handelsregisterauszug)

- Einhaltung interner Prüfprozesse der Kreditinstitute

Die genaue Prüfung der Geschäftsführerbefugnisse sowie die lückenlose Dokumentation der Legitimation sind für die rechtskonforme Kontoeröffnung unerlässlich. Die Anforderungen können sich je nach Bankinstitut und Einzelfall leicht unterscheiden, weshalb eine sorgfältige Vorbereitung empfohlen wird.

Im Zusammenhang mit internationalen Gesellschaftsstrukturen bietet sich für beglaubigte Übersetzungen und Dokumentenprüfungen der Service von beglaubigt.de an, der eine rechtssichere und digitale Abwicklung unterstützt.

Die Berücksichtigung der gesetzlichen Grundlagen und die transparente Abwicklung der Eröffnung eines GmbH Kontos sind grundlegende Schritte für eine rechtssichere Geschäftsführung und tragen zur Einhaltung der gesetzlichen Compliance bei.

Wann muss ein GmbH Konto eröffnet werden?

Die Kontoeröffnung für eine GmbH erfolgt in der Regel vor der Eintragung ins Handelsregister. In der Gründungsphase dient das Geschäftskonto insbesondere der Einzahlung des Stammkapitals. Diese Einzahlung ist Voraussetzung, damit die Anmeldung der GmbH beim Handelsregister vorgenommen werden darf.

Gemäß § 8 Abs. 2 GmbHG gilt:

- Die Anmeldung zum Handelsregister darf erst erfolgen, wenn das Stammkapital vollständig auf das Geschäftskonto eingezahlt wurde.

- Das Konto muss somit bereits vor der Handelsregistereintragung bestehen und die Einlagen der Gesellschafter nachweisbar halten.

§ 7 Abs. 2 GmbHG verpflichtet die Gründer, das Stammkapital spätestens vor der Anmeldung ordnungsgemäß zu leisten und dessen Einzahlung zu dokumentieren. Dadurch soll sichergestellt werden, dass die GmbH über die erforderlichen finanziellen Mittel verfügt, bevor sie rechtswirksam gegründet wird.

Eine aktuelle Statistik von Statista zeigt, dass im Jahr 2023 in Deutschland über 78.000 GmbHs gegründet wurden, bei denen in der Regel ein separates Firmenkonto eröffnet wurde (Quelle: Statista – Unternehmensgründungen nach Rechtsform).

Die Fristen für die Einzahlung des Stammkapitals sind gesetzlich nicht streng definiert, jedoch ist eine zügige Eröffnung und Einzahlung unerlässlich, um Verzögerungen im Gründungsprozess zu vermeiden.

Banken verlangen zur Kontoeröffnung die Vorlage des Gesellschaftsvertrags sowie die Bestellung der Geschäftsführer, was wiederum die rechtzeitige Vorbereitung aller erforderlichen Unterlagen voraussetzt.

Bei komplexeren internationalen Strukturen kann beglaubigt.de eine hilfreiche digitale Lösung für die Übersetzung und Beglaubigung der erforderlichen Dokumente bieten, um die Eröffnung des GmbH Kontos effizient zu gestalten.

Die Eröffnung eines separaten GmbH Kontos ist somit ein verbindlicher Schritt im Gründungsverfahren, der sicherstellt, dass Stammkapital und Gesellschaftsvermögen strikt getrennt bleiben.

2. Ablauf und Anforderungen beim GmbH Konto eröffnen

Welche Unterlagen werden für die Kontoeröffnung einer GmbH benötigt?

Die Eröffnung eines Geschäftskontos für eine GmbH erfordert standardisierte und prüffähige Dokumente. Die gesetzliche Grundlage ergibt sich unter anderem aus dem Geldwäschegesetz (§ 10 GWG), das Banken zur vollständigen Identifizierung verpflichtet, bevor ein Konto für eine juristische Person eingerichtet werden darf.

In der Praxis muss der Geschäftsführer der GmbH folgende Unterlagen vorlegen:

- Notariell beurkundeter Gesellschaftsvertrag oder Gesellschaftervertrag

- Ausweisdokument(e) des oder der Geschäftsführer (Personalausweis oder Reisepass)

- Ggf. Vollmachten bei mehreren Geschäftsführern oder vertretungsberechtigten Personen

- Ein Handelsregisterauszug – vorläufig, wenn die Eintragung noch aussteht, oder final, wenn sie erfolgt ist

- In vielen Fällen auch die Eröffnungsbilanz, sofern die Bank dies verlangt

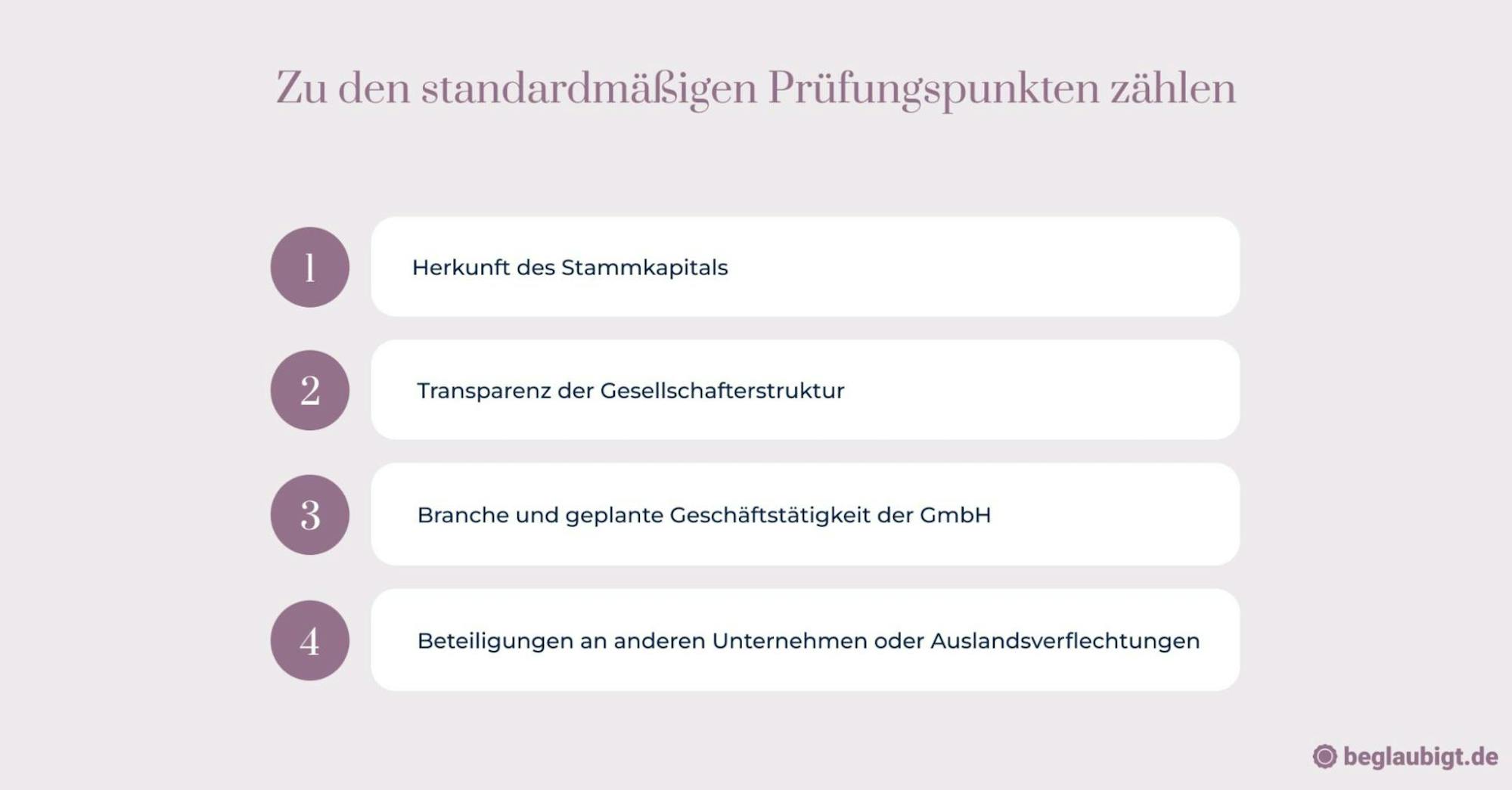

§ 10 GWG schreibt dabei konkret vor, dass Kreditinstitute bei der Begründung einer Geschäftsbeziehung mit juristischen Personen:

- die Identität der Gesellschaft anhand von Gründungsdokumenten feststellen müssen,

- den oder die wirtschaftlich Berechtigten gemäß § 3 GWG ermitteln,

- und den Zweck und die geplante Art der Geschäftsbeziehung aufzeichnen.

Diese Sorgfaltspflichten gelten unabhängig von der Höhe des Stammkapitals oder der Anzahl der Gesellschafter.

Zudem verlangen einzelne Banken je nach Geschäftsmodell der GmbH weitere Angaben, z. B. zur geplanten Geschäftstätigkeit, zur Anzahl der Mitarbeiter oder zu Beteiligungsverhältnissen. Bei ausländischen Gesellschaftern oder internationalen Strukturen kommt es häufig zu Rückfragen bezüglich Übersetzungen oder Apostillen. Eine beglaubigte Übersetzung des Handelsregisterauszugs kann in solchen Fällen erforderlich sein – Hinweise dazu finden sich auf beglaubigt.de.

Das Verfahren zur Kontoeröffnung kann je nach Bank zwischen wenigen Tagen und mehreren Wochen in Anspruch nehmen. Eine strukturierte und vollständige Dokumentenvorlage beschleunigt diesen Prozess erheblich.

Wie läuft die Kontoeröffnung einer GmbH bei Banken in der Praxis ab?

Der Prozess zur Kontoeröffnung einer GmbH beginnt mit der Legitimation des oder der Geschäftsführer gemäß § 154 AO sowie den Vorgaben des Geldwäschegesetzes (GWG). Dabei stehen zwei Verfahren zur Auswahl: persönliche Identifikation in einer Filiale oder digitale Verfahren wie Video-Ident oder Post-Ident.

Je nach Kreditinstitut kann die persönliche Vorstellungspflicht entfallen, sofern die digitale Identitätsprüfung den Anforderungen aus § 10 Abs. 1 GWG genügt. Die meisten Banken setzen mittlerweile auf das Video-Ident-Verfahren, das die Identitätsprüfung binnen Minuten ermöglicht – vorausgesetzt, gültige Ausweisdokumente liegen vor und die Verbindung ist stabil.

Anschließend erfolgt eine interne Prüfung durch die Bank, um Geldwäsche- und Terrorismusfinanzierungsrisiken auszuschließen. Dabei kommen sogenannte KYC-Prozesse (Know Your Customer) zur Anwendung, in denen u. a. die wirtschaftlich Berechtigten gemäß § 3 GWG identifiziert werden.

Einige Banken verlangen zusätzlich eine plausible Mittelherkunftserklärung oder interne Compliance-Freigaben, insbesondere bei größeren Stammkapitalbeträgen oder ausländischer Beteiligung. In solchen Fällen kann es zu Verzögerungen kommen.

Die Kontoeröffnung ist bei den meisten Instituten erst möglich, wenn die vollständigen Gründungsunterlagen vorliegen. Dazu zählen vor allem der notariell beurkundete Gesellschaftsvertrag, die Gesellschafterliste, die Bestellung der Geschäftsführer sowie ggf. der vorläufige Handelsregisterauszug. Eine strukturierte Vorbereitung der Unterlagen durch digitale Anbieter wie beglaubigt.de kann die Dauer der Kontoeröffnung deutlich verkürzen.

Nach Abschluss der Prüfung erhält die GmbH Zugang zum Geschäftskonto, auf das anschließend das Stammkapital eingezahlt wird – in der Regel als Voraussetzung für die Anmeldung zum Handelsregister gemäß § 8 Abs. 2 GmbHG.

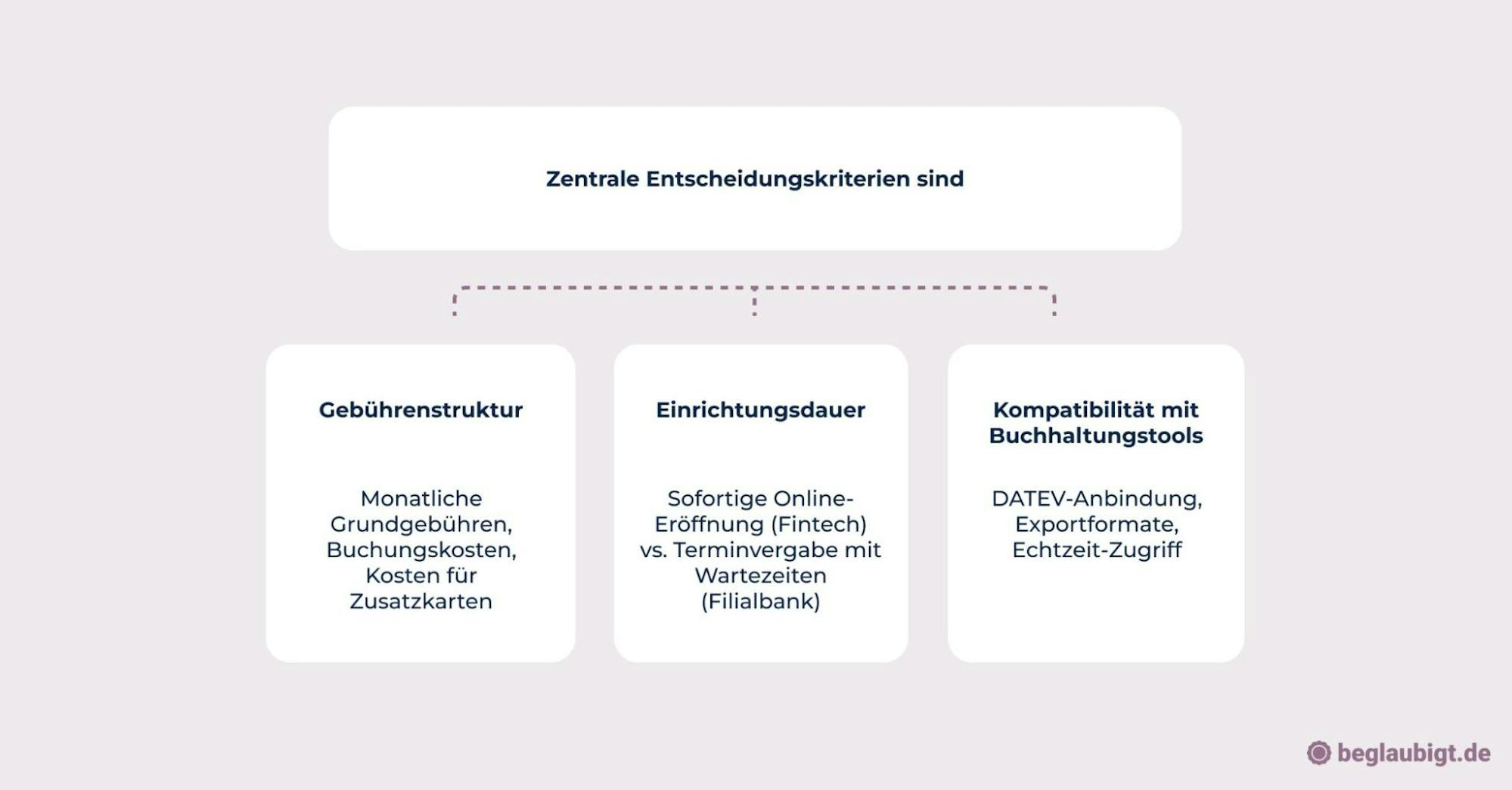

Welche Bank ist für die GmbH Kontoeröffnung am besten geeignet?

Die Auswahl der Bank für ein GmbH Geschäftskonto hängt maßgeblich von den Konditionen, technischen Anforderungen und Bearbeitungszeiten ab. Während klassische Filialbanken wie die Deutsche Bank oder Commerzbank auf persönliche Beratung und rechtssichere Prozesse setzen, bieten Fintechs wie Qonto, Penta oder Finom häufig schnellere Abläufe und moderne Benutzeroberflächen im digitalen Umfeld.

Finanzaufsicht und Einlagensicherung spielen ebenfalls eine Rolle. Alle seriösen Anbieter unterliegen der BaFin-Aufsicht und sichern Kundengelder über nationale Einlagensicherungssysteme ab. Dennoch bestehen rechtliche Unterschiede, ob ein Konto bei einem Kreditinstitut oder bei einem Zahlungsdienstleister im Sinne des § 1 Abs. 2 ZAG geführt wird.

Erfahrungsberichte zeigen:

Gründer mit einfacher Gesellschafterstruktur und rein inländischer Beteiligung profitieren meist von der schnellen, volldigitalen Kontoeröffnung bei Fintechs. Für komplexere Konstrukte mit mehreren Gesellschaftern oder Auslandskapital sind Filialbanken oft zuverlässiger, auch im Hinblick auf spätere Finanzierungs- und Kreditbeziehungen.

Die Entscheidung kann auch davon abhängen, ob das Konto bereits vor Handelsregistereintrag eröffnet werden soll, um das Stammkapital einzuzahlen. Einige Banken ermöglichen dies mit einem sogenannten Vorgründungskonto. Wer sich dabei rechtssicher absichern will, kann sich über beglaubigt.de Unterstützung bei der Strukturierung und Vorlageprüfung der Dokumente holen.

Welche Gebühren fallen bei einem GmbH Konto in der Regel an?

Die Eröffnung und Führung eines Geschäftskontos für eine GmbH ist mit laufenden Kosten verbunden, die je nach Bankmodell und Leistungsumfang variieren. Typische Positionen in der Kostenstruktur sind monatliche Kontoführungsgebühren, transaktionsbasierte Buchungskosten sowie Entgelte für Zusatzfunktionen wie Unterkonten, Echtzeitüberweisungen oder Bargeldservice.

Ein typisches Preismodell kann beinhalten:

- Grundgebühr: 5 € bis 30 € monatlich

- Buchungsposten: 0,05 € bis 0,20 € je Transaktion

- Zusatzkarten oder Fremdwährungskonten: optional und oft kostenpflichtig

Digitale Anbieter wie Penta oder Qonto bieten häufig gestaffelte Pakete für GmbHs – vom Basisangebot bis hin zu Tarifen mit erweiterten Rechten für mehrere Nutzer oder Integrationen in Buchhaltungssoftware. Filialbanken hingegen berechnen oft Einzelleistungen separat, was bei geringer Buchungslast günstiger, bei hohem Volumen jedoch schnell teurer werden kann.

Aus steuerlicher Sicht gilt: Alle Kosten rund um das Geschäftskonto sind gemäß § 4 Abs. 4 EStG Betriebsausgaben und somit in der Gewinnermittlung abzugsfähig, sofern sie betrieblich veranlasst sind. Dazu zählen auch Gebühren für internationale Überweisungen, Kontoauszüge oder die Einrichtung von Unterkonten.

Die Transparenz in Preisverzeichnissen ist teils begrenzt – insbesondere bei institutionellen Kontenmodellen. Wer sich im Rahmen der Kontoeröffnung beraten lässt, sollte die Konditionen anhand realistischer Nutzungszahlen vergleichen. Bei Unsicherheiten hinsichtlich Vertragsunterlagen oder Preisstruktur kann auch eine Vorprüfung durch eine Plattform wie beglaubigt.de helfen, etwa bei der Kontoeröffnung vor Eintragung ins Handelsregister.

3. Spezialfälle und rechtliche Stolpersteine bei der GmbH Kontoeröffnung

Was passiert, wenn ein GmbH Konto vor Handelsregistereintrag eröffnet wird?

Wird ein GmbH Konto vor der Eintragung ins Handelsregister eröffnet, agiert die Gesellschaft in der sogenannten Vor-GmbH-Phase. Diese rechtliche Zwischenform ist in § 11 GmbHG geregelt und stellt klar: Die Gesellschaft mit beschränkter Haftung entsteht erst mit Eintragung in das Handelsregister (§ 11 Abs. 1 GmbHG). Bis dahin handelt es sich um eine „GmbH in Gründung“ (GmbH i. G.), deren Haftung nicht auf das Gesellschaftsvermögen begrenzt ist.

In dieser Phase haften die Gesellschafter persönlich für eingegangene Verbindlichkeiten, soweit keine ausdrückliche Haftungsbegrenzung gegenüber Dritten vereinbart wurde. Daher empfiehlt sich eine sorgfältige Formulierung bei Vertragsschlüssen vor der Eintragung sowie ein transparenter Hinweis auf den Status „in Gründung“.

Die Einzahlung des Stammkapitals erfolgt in der Praxis meist auf ein vorläufiges Geschäftskonto, das auf den Namen der GmbH i. G. eröffnet wird. Ohne diesen Kapitalnachweis ist eine Anmeldung zur Eintragung gemäß § 8 Abs. 2 GmbHG nicht zulässig. Viele Banken ermöglichen diese Zwischenlösung, wobei das Konto nach erfolgreichem Eintrag automatisch auf die eingetragene GmbH übergeht.

Dieser Übergang ist in der Regel unkompliziert, erfordert jedoch die Vorlage des Handelsregisterauszugs sowie eventuell die Aktualisierung der Kontounterlagen. Ein einmal eingerichtetes Konto muss dabei nicht neu eröffnet werden – es genügt die formale Anpassung des Rechtsstatus.

Die Besonderheiten der Vor-GmbH und die rechtlichen Risiken der persönlichen Haftung werden häufig unterschätzt. Wer sicherstellen möchte, dass alle Gründungsunterlagen korrekt und rechtssicher vorbereitet sind, kann auf beglaubigt.de zurückgreifen – insbesondere für den geprüften Gesellschaftsvertrag und die Beurkundung der Anmeldung.

Wie ist die Kontoeröffnung bei mehreren Geschäftsführern geregelt?

Bei mehreren Geschäftsführern bestimmt der Gesellschaftsvertrag, ob diese die GmbH einzeln oder gemeinsam vertreten dürfen. Nach § 35 Abs. 2 GmbHG gilt, sofern keine abweichende Regelung im Vertrag festgelegt wurde, die Gesamtvertretungspflicht, das heißt, alle Geschäftsführer müssen gemeinsam handeln.

Die Banken verlangen bei der Kontoeröffnung genaue Angaben zur Vertretungsregelung und legen interne Vorgaben für die Erteilung von Kontovollmachten und die Unterschriftsberechtigung fest. Üblicherweise müssen die Geschäftsführenden schriftlich erklären, wer das Konto allein oder gemeinsam führen darf.

Banken prüfen insbesondere:

- ob die Unterschriftsregelungen mit dem Gesellschaftsvertrag übereinstimmen,

- ob für die Kontoeröffnung entsprechende Vollmachten vorliegen,

- und ob die Vertretungsbefugnis klar definiert ist.

Fehlende oder unklare Vertretungsregelungen können zu rechtlichen Risiken führen, etwa im Hinblick auf die Gültigkeit von Zahlungen oder Verbindlichkeiten. Die Rechtsprechung betont, dass im Zweifel die strenge Gesamtvertretung gilt, was zu Verzögerungen oder Ablehnungen bei Kontobewegungen führen kann.

Zur Minimierung solcher Risiken empfiehlt sich eine präzise und rechtlich geprüfte Formulierung der Vertretungsbefugnisse im Gesellschaftsvertrag. In diesem Zusammenhang kann beglaubigt.de bei der Erstellung und Beurkundung juristisch belastbarer Dokumente unterstützend wirken.

Was gilt bei ausländischen Gesellschaftern oder Geschäftsführern?

Bei ausländischen Gesellschaftern oder Geschäftsführern besteht nach § 184 GVG eine Übersetzungspflicht für Gesellschaftsunterlagen, wenn diese nicht in deutscher Sprache vorliegen. Die Übersetzungen müssen von vereidigten oder öffentlich bestellten Übersetzern angefertigt werden, um die Echtheit und Rechtssicherheit der Dokumente zu gewährleisten.

Zusätzlich sind häufig beglaubigte oder legalisierte Originaldokumente erforderlich, um die Identität und Handlungsbefugnis der Beteiligten nachzuweisen. Dies betrifft insbesondere Ausweisdokumente und gegebenenfalls Nachweise über die Vertretungsberechtigung.

Für Nicht-EU-Staatsangehörige gelten besondere Anforderungen im Identifikationsverfahren bei der Kontoeröffnung. Banken verlangen hier oft erweiterte Prüfungen zur Vermeidung von Geldwäsche und zur Einhaltung des Geldwäschegesetzes.

- Dazu gehören intensive Kontrollen der Identitätsdokumente,

- eventuell weitere Nachweise zum Wohnsitz und zur wirtschaftlichen Berechtigung.

Die Einhaltung dieser Vorgaben stellt sicher, dass die Kontoeröffnung bei ausländischen Gesellschaftern oder Geschäftsführern rechtskonform und reibungslos abläuft.

4. Relevante Dokumente und beglaubigte Unterlagen für die Kontoeröffnung

Welche Rolle spielen beglaubigte Übersetzungen bei der GmbH Kontoeröffnung?

Beglaubigte Übersetzungen sind bei der Kontoeröffnung einer GmbH insbesondere dann erforderlich, wenn Gesellschaftsverträge oder Personaldokumente in einer Fremdsprache vorliegen.

Diese Übersetzungen dienen dazu, den rechtlichen Anforderungen der Banken, Notare und Registergerichte gerecht zu werden und die Dokumente nachvollziehbar und verbindlich zugänglich zu machen.

Die Beglaubigungspflicht ergibt sich häufig aus § 129 BGB, der die Formvorschriften bei Übersetzungen regelt. Für internationale Dokumente kann zudem eine Haager Apostille notwendig sein, um deren Echtheit auch grenzüberschreitend zu bestätigen.

- Beglaubigte Übersetzungen gewährleisten die Anerkennung von Dokumenten bei der Handelsregisteranmeldung und der anschließenden Kontoeröffnung.

- Sie minimieren das Risiko von Verzögerungen oder Rückfragen durch die involvierten Institutionen.

Die Nutzung beglaubigter Übersetzungen trägt maßgeblich zur Rechtssicherheit und Akzeptanz bei der GmbH Kontoeröffnung bei.

Welche notarielle Beurkundung ist für die GmbH Kontoeröffnung notwendig?

Das Bundesministerium der Justiz weist ausdrücklich auf die Pflicht zur notariellen Beurkundung des Gesellschaftsvertrags hin (§ 2 GmbHG). Diese Beurkundung stellt eine grundlegende Voraussetzung zur Kontoeröffnung dar, da Banken ohne den Nachweis der notariellen Beurkundung keine Geschäftskonten für die GmbH anlegen.

Dabei wird üblicherweise eine notarielle Anmeldebestätigung vorgelegt, die nach § 8 Abs. 1 GmbHG von der Bank zur Eröffnung des Kontos verlangt wird.

Über 95 % der GmbH-Gründungen erfolgen mit notariell beurkundetem Gesellschaftsvertrag, wie aus den Statistiken des Statistischen Bundesamtes hervorgeht. Diese Daten belegen die Bedeutung der notariellen Beglaubigung als Standardprozess bei der Unternehmensgründung. Für weiterführende Informationen und offizielle Zahlen zu Unternehmensgründungen siehe Statistisches Bundesamt: Unternehmensgründungen.

5. Verwaltung, Vollmachten und spätere Änderungen am GmbH Konto

Wie kann eine Kontovollmacht für eine GmbH rechtssicher erteilt werden?

Bei der Erteilung einer Kontovollmacht für eine GmbH sind die Unterschiede zwischen Bankvollmacht, Prokura und Handlungsvollmacht gemäß §§ 48 ff. HGB zu beachten. Während eine Bankvollmacht speziell für die Kontoführung erteilt wird, umfasst die Prokura weitreichende geschäftliche Vertretungsbefugnisse, die sich nur durch ausdrückliche Eintragung ins Handelsregister manifestieren.

Die rechtliche Absicherung erfolgt häufig durch schriftliche Dokumente, die in einigen Fällen notariell beurkundet werden sollten, insbesondere wenn die Vollmacht weitreichende Befugnisse gewährt oder im Gesellschaftsvertrag geregelt ist. Zusätzlich dienen Beschlussprotokolle der Gesellschafterversammlung als Nachweis der Vollmachtserteilung und untermauern die Rechtssicherheit gegenüber der Bank.

Für Banken gewinnt die Vorlage beglaubigter Vollmachten zunehmend an Bedeutung, um Manipulationen und Missverständnisse auszuschließen. Die Verwendung beglaubigter Dokumente unterstützt eine klare und rechtssichere Abgrenzung der Verantwortlichkeiten und schützt sowohl die GmbH als auch die kreditgebende Bank.

Dieses Vorgehen entspricht den Sorgfaltspflichten nach dem Geldwäschegesetz (§ 10 GWG) und den Anforderungen der Banken an die Identitäts- und Legitimitätsprüfung bei GmbH Kontoeröffnungen.

Ein sicherer Umgang mit Kontovollmachten trägt maßgeblich dazu bei, dass die GmbH-Kontoeröffnung reibungslos verläuft und potenzielle Haftungsrisiken vermieden werden.

Wie funktioniert die Änderung von Zeichnungsberechtigten bei einem GmbH Konto?

Die Änderung der Zeichnungsberechtigten bei einem GmbH Konto erfordert eine formelle Änderungsanzeige bei der Bank, die mit den neuen Legitimationen der betroffenen Personen einhergeht. Dabei müssen die Banken die Identität und Vertretungsbefugnis der neuen Zeichnungsberechtigten sorgfältig prüfen, um den Vorgaben des Geldwäschegesetzes (§ 10 GWG) zu entsprechen.

Grundlage für die Änderung sind in der Regel Beschlüsse der Gesellschafterversammlung, die die Neubesetzung oder den Wegfall von Zeichnungsberechtigungen formell festlegen. Diese Beschlüsse dienen als Nachweis gegenüber der Bank und sollten dokumentiert sowie beglaubigt vorgelegt werden, um Rechtsklarheit zu schaffen.

Die Dokumentationspflichten nach § 10 GWG verpflichten die Banken, sämtliche Unterlagen zur Legitimation der Zeichnungsberechtigten sorgfältig zu archivieren. Dies schließt auch Änderungen ein, die während der laufenden Geschäftsbeziehung erfolgen. Die genaue Dokumentation sichert Transparenz und verhindert Risiken durch unbefugte Kontonutzung.

Für GmbHs empfiehlt es sich, die Änderungsprozesse mit beglaubigt.de professionell zu begleiten, um eine rechtskonforme und effiziente Abwicklung der Zeichnungsberechtigungsänderungen zu gewährleisten.

Zusammenfassung der wichtigsten Punkte

Die Eröffnung eines GmbH Kontos ist ein zentraler Schritt für den unternehmerischen Erfolg und erfordert eine präzise Einhaltung rechtlicher und formaler Vorgaben. Nur mit klarer Dokumentation und eindeutiger Vertretungsregelung lassen sich Risiken vermeiden und eine reibungslose Geschäftsabwicklung gewährleisten.

Eine notarielle Beurkundung von Verträgen und Vollmachten kann die Rechtssicherheit erhöhen, insbesondere bei komplexen Zeichnungsregelungen oder internationalen Beteiligungen.

Die rechtssichere Gestaltung und Dokumentation der Kontovollmachten unterscheidet zwischen Bankvollmacht, Prokura und Handlungsvollmacht und sollte sorgfältig auf die internen Strukturen abgestimmt werden (§§ 48 ff. HGB).

Für Unternehmen mit ausländischen Gesellschaftern oder fremdsprachigen Dokumenten empfiehlt sich der Einsatz spezialisierter Dienstleister wie beglaubigt.de, um beglaubigte Übersetzungen und Formalitäten rechtskonform zu erfüllen und damit Verzögerungen bei der Kontoeröffnung zu vermeiden.

Nur durch umfassende Vorbereitung und formgerechte Nachweise wird die GmbH-Kontoeröffnung zum effizienten und rechtssicheren Prozess, der den finanziellen Handlungsspielraum sichert und zugleich die gesetzlichen Vorgaben berücksichtigt.

Wie beglaubigt.de bei der GmbH Kontoeröffnung unterstützt

beglaubigt.de bietet eine digitale Lösung für Unternehmen, die bei der Kontoeröffnung einer GmbH beglaubigte Übersetzungen benötigen – insbesondere bei fremdsprachigen Gesellschaftsverträgen, Vollmachten oder Personaldokumenten. Der gesamte Prozess ist vollständig online, rechtskonform und erfolgt durch vereidigte Fachübersetzer mit juristischer Expertise.

Die Plattform ermöglicht:

- die schnelle Beauftragung beglaubigter Übersetzungen relevanter Dokumente wie Gesellschaftsvertrag, Gesellschafterbeschlüsse oder Registerauszüge,

- die Wahl zwischen elektronisch signierter PDF-Datei für digitale Bankeinreichungen und klassischer Papierform mit Originalstempel,

- mehrsprachige Fassungen zur Nutzung bei Banken, Notaren und Registergerichten, die die Anforderungen des § 129 BGB oder der Haager Apostille erfüllen.

Besonders bei internationalen Beteiligungen, komplexen Zeichnungsregelungen oder grenzüberschreitenden Geschäften stellt beglaubigt.de sicher, dass alle Dokumente fristgerecht, formal korrekt und mit länderspezifischen Vorgaben konform vorliegen.

Diese Kombination aus juristisch geprüfter Qualität, digitalem Zugang und zuverlässiger Abwicklung macht beglaubigt.de zur bevorzugten Adresse für Unternehmen, die ihr GmbH Konto eröffnen: Wer darf es und wie geht es? rechtssicher und effizient gestalten wollen.